上一期文章中提到,市场在2022年6-8月对通胀的局面和美联储的政策产生了方向性的误判,这个误判的恶果有可能会在2022年的第三季度末的市场中慢慢显现。因此我们将关注点移向即将于9月22日召开的美联储利率决策会议,来分析2年期国债收益率将会给出什么样的讯号,以及预示了什么样的风险。

*注:本研报于2022年09月19日首发于头等仓官网?https://first.vip

9月22日美联储利率决策会议前瞻——警惕,看不见的利率墙

引言

1.?上一篇文章中提到,市场在2022年6-8月对通胀的局面和美联储的政策产生了方向性的误判,这个误判的恶果有可能会在2022年的第三季度末的市场中慢慢显现。

2.?2年期国债收益率,即市场预估的政策利率一般会领先政策利率3个月左右。目前的2年期国债收益率约在3.87左右,如果美联储在9月22日的利率决策会议上做出更为激进的决策,那么市场就面临非常大的短期利率快速上升的压力,有可能会出现短期美元流动性不足的局面,进而造成市场恐慌性下跌。

因此,本文将从市场预估的政策利率和实际的政策利率的互动方式和互动逻辑的角度出发,着重介绍“利率墙”这一概念,并对9月22日开启的美联储利率决策会议进行一些前瞻性的判断。?

正文

上一篇文章中提到,在2022年6月-8月,由于美联储之前对于通胀预期和加息预期的错误引导,市场对通胀和紧缩周期的判断出现了偏差。在此过程中市场认为通胀已经得到控制,且美联储将在年底之前结束加息,甚至有可能会降息来阻止经济衰退,于是市场出现了一波可观的反弹。

但事与愿违,8月的CPI报告表明通胀并没有如市场预期般快速回落,美联储也并没有做出任何可以解读成宽松的表态。在这种落差下,市场在9月上旬出现了大幅下跌。就目前来看,这一部分的下跌只是开胃菜,市场后续即将迎来更加危险的局面。

0xb82bc3开头地址向Compound存入1000万枚USDT:金色财经报道,据EigenPhi MEV Alert监测,0xb82bc3开头地址向Compound存入10,000,000枚USDT(9,991,720美元)。[2023/6/18 21:45:01]

首先我们来观察美国2年期国债收益率和美国联邦基金利率。

一般来讲,美国2年期国债收益率被市场认为是美联储该设定的联邦基金利率的先行指标。至于为什么是2年期的国债收益率来作为市场预估的政策利率呢,这很大程度上是一个先有鸡还是先有蛋的问题。

如果从先有蛋的角度出发,因为美联储至今为止的货币政策调整周期一般都在两年左右,即降息两年,加息两年,因此从实践的角度来讲,两年的时间周期更符合政策利率变动的客观规律。

如果从先有鸡的角度出发,那么当市场需要一个反映政策利率变化的指标时,从收益率定价的角度出发,2年期国债的收益率所反映出来的风险贴水最符合政策利率变动的区间,然后市场不断强化这个预期,于是在预期自我实现以后,2年期国债收益率就成为了市场预估的政策利率指标。

未来随着货币政策周期的改变或者市场风险偏好的改变,有更有效率的指标出现并被市场采纳也未可知。但无论如何,目前而言2年期国债收益率就是默认的市场预估的政策利率水平。

下表整理了从2014年加息周期以来的2年期国债收益率的变化以及同一水平市场利率的时间对应关系。

表1自2014年7月以来的2年期国债收益率以及政策利率

利率

2年期国债

时间差

政策利率

政策市场时间差

0.50

14.07.08

15.12.16

526

0.75

15.11.03

483

16.12.14

407

1.00

dYdX创始人:dYdX Chain所有DAO资金将完全由Token持有者控制:4月3日消息,dYdX 创始人在社交媒体发文表示,dYdX Chain 所有 DAO 资金将完全由 Token 持有者控制、抗审查、无多签管理权限、所有验证者将完全从 Token 质押者中选出。[2023/4/3 13:42:36]

16.11.17

380

17.03.16

119

1.25

17.03.03

106

17.06.15

104

1.50

17.10.10

221

17.12.14

65

1.75

17.11.22

43

18.03.22

120

2.00

18.01.17

56

18.06.14

148

2.25

18.02.26

40

18.09.27

213

2.50

18.06.07

101

18.12.20

196

2.75

18.09.14

99

2.50

19.03.11

178

2.25

19.05.14

64

19.08.02

80

2.00

19.06.04

币安回应美国参议员批评:币安及其美国分支机构是独立的实体:3月19日消息,币安在回应美国参议员的批评时没有提及财务问题。3月1日,参议院银行委员会的三名参议员写信给币安和Binance US,称币安及其相关实体故意逃避监管机构,将资产转移给犯罪分子,并向客户和公众隐藏基本财务信息。三名参议员还要求提供有关币安与Binance US之间关系的信息。他们要求币安在3月16日之前做出回应。币安在3月16日的回复中并没有提供太多信息,而是强调了币安及其美国分支机构是独立的实体。回复中还指出,币安拥有一支约750人的核心和辅助合规人员团队,其中包括多名前监管和执法官员。(彭博社)[2023/3/19 13:12:56]

21

19.09.19

107

1.75

19.08.06

63

19.10.31

86

1.50

20.01.28

175

1.25

20.02.27

30

20.03.04

-6

1.00

20.03.03

5

0.75

20.03.05

2

0.50

20.03.11

6

0.25

20.04.15

35

20.03.16

0.50

21.11.16

53

22.03.17

121

0.75

22.01.03

48

1.00

22.01.20

美国联邦贸易委员会正调查Visa和万事达卡的网络安全代币:10月18日消息,知情人士透露,美国联邦贸易委员会(FTC)正在调查Visa和万事达卡公司,在过去几年里,FTC一直在调查Visa和万事达卡是否阻止商家通过其他借记卡网络进行支付,近几个月来,FTC将关注重点扩大到网络安全代币,调查Visa和万事达卡是否一直在限制他们发送的信息,从而限制在线支付通过不同的网络进行,目前还无法确定此次调查是新的调查还是之前调查的一部分。

据悉,近年来Visa和万事达卡推动了广泛的代币化,并指出这些代币有助于保护卡免受欺诈,根据商家的说法,这种所谓的做法增加了发卡银行在由其他网络处理交易时拒绝交易的机会。(华尔街日报)[2022/10/18 17:30:06]

17

22.05.05

105

1.25

22.02.08

19

1.50

22.02.15

7

1.75

22.03.15

28

22.06.16

93

2.00

22.03.22

7

2.25

22.03.29

7

2.50

22.04.11

13

22.07.28

108

2.75

22.06.09

59

3.00

22.06.14

5

3.25

22.08.22

69

22.09.22

31

3.50

22.09.12

上市矿企Bit Digital7月开采142.5枚比特币,总储备达38135枚:据官网消息,总部位于纽约的上市矿企Bit Digital7月份共开采142.5枚BTC,环比上个月增长110.8%,此外Bit Digital7月还部署了12044台比特币矿机,算力增长1.09EH/s。截至7月31日,Bit Digital总哈希率为2.7EH/s,拥有38135枚BTC和731枚ETH的储备。[2022/8/9 12:11:29]

21

2014年6月至今,市场一共包含了一个完整的加息周期,一个完整的降息周期,以及目前这个正在进行中的加息周期。

从表中我们可以得到一些数据,2014年7月至2022年9月,2年期国债收益率平均上升或者下降25个基点所花费的时间约为77天,市场预估的政策利率和实际的政策利率之间的时间差均值约为152天,中位数约为108天。换句话说,市场在正常运行的情况下一般需要2个半月左右的才能升息1码,而一般来讲2年期国债收益率会领先实际的政策利率约为3-5个月。

事实上,3-5个月的时间也基本与美联储在每个季度末发表点阵图进行利率指引所造成的约3个月左右的时间差重合,也和各种期货的结算周期相符合。而且我们也可以观察到,当美联储利率引导得越好,市场2年期国债收益率的领先时间就越接近于3个月,期间引发的市场波动也越小。

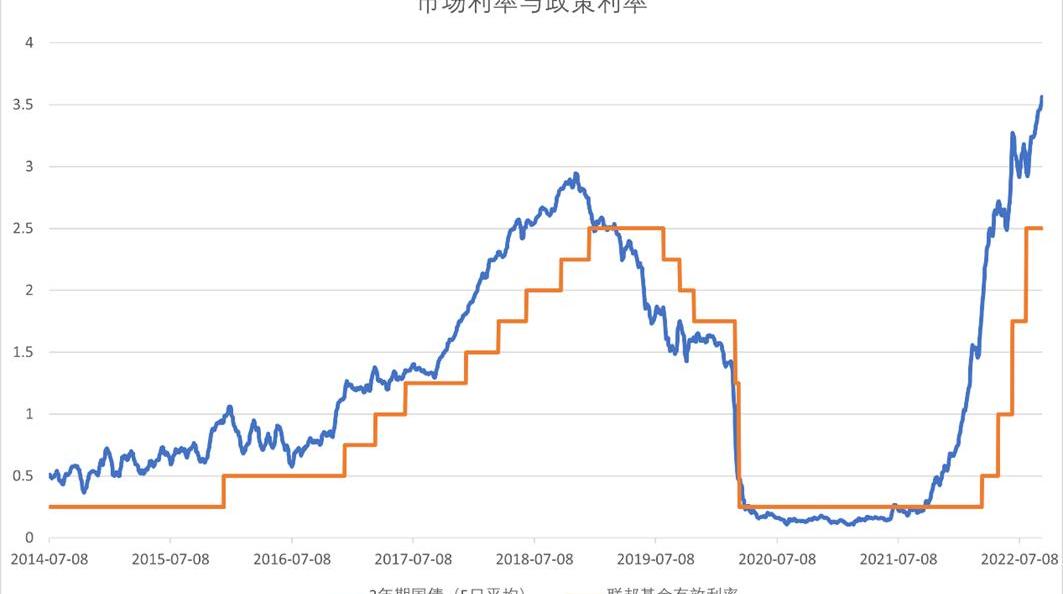

图1?市场利率与政策利率

从图中可以看得更加直观地观察2年期国债收益率和政策利率之间的关系,蓝线的波动一般来讲都会早于橙色线。

图2市场利率与政策利率

理论上来讲,无论是加息周期还是降息周期,市场的2年期国债收益率都会提前3个月一步一步地反馈政策利率的走势,但是凡事总有例外。

从2019年以来的降息周期当中,我们能明显总结出两个特点:

1)市场反馈政策的速度变快了,效率变高了,甚至有时候能做到预判政策的方向,提前进行反馈,而不是如之前一样紧跟美联储的指引。2019年前的一轮加息周期,2年期国债收益率和政策利率的反馈时间平均为211天,而2019年以后的降息和加息周期,平均只花了87天,基本等于美联储做利率前瞻所需的3个月左右的时间。

2)利率墙出现了,所谓利率墙,就是当政策利率的变动超过市场预期的时候,市场就必须在更短的时间内做出反应,因此就会造成短时间内的资金流动性短缺或者流动性过剩,造成大幅度的市场波动。就好像把一盆水泼到了墙上,有些水会往上,有些水会往下,所以称之为利率墙。从图像上我们也可以看到2年期美国国债收益率在极短时间内的快速上升,或者快速下降。

利率墙出现的原因主要有两个:

1)美联储引导,比如2020年3月为了拯救因为美元流动性不足而濒临崩溃的市场,美联储做出了在半个月内降息150个基点的史无前例的流动性宽松举动,如此大幅度的降息完全超过了市场预期,一度造成了政策利率和2年期国债收益率的倒挂,也在极短的时间内彻底逆转了美元流动性不足的局面,并且造成了后续1年多的美元流动性过剩问题。

图3美联储于2020年3月制造的利率墙

2)市场误判,即市场对美联储的政策做出了错误的预期,并有需求在短时间内改正整个误判,从而导致2年期国债收益率的波动急剧上升,引起美元流动性问题,造成大幅度的市场波动。

目前我们还没观察到一个完成形态的利率墙,但是根据6月-8月市场对通胀前景和美联储政策的误判,我们有理由相信条件和环境已经成熟,利率墙的胚胎已经形成并且随着时间逐渐成长,越发陡峭。从某种程度上来讲,市场已经开始对这堵越来越陡的利率墙胚胎发起冲击。如果美联储将在9月22日加息3码到达3.25%,考虑到8月22日的2年期国债收益率即为3.25%,那么市场预估的政策利率和实际的政策利率之间的时间差便已经缩小到了31天,这也一定程度上解释了为什么9月上旬宏观市场会出现一波剧烈的修正行情。

截至9月19日,市场预估的2022年年底的政策利率仍然停留在3.87%左右,距离年底还有3个多月。按照过往的经验来看,今年底前美联储剩余的加息点数应该在125-150个基点,联邦基金利率停留在3.75-4%之间。差不多目前为止,这已经比6月份美联储点阵图当中显示的3.5%要高出37个基点,但如果美联储在9月22日的利率决策会议上做出更激进的加息举措)或者在点阵图上做出幅度更大的加息预期的话,市场就必然会面临在短期之内加速升息的局面。短期国债收益率的快速抬升将会造成美元流动性的加速枯竭,从而造成美元流动性危机,引起市场大幅波动。除此之外,由于短期国债收益率的快速上升,长短期利差也可能会加速拉大,倒挂会加深,也就意味着后续经济衰退的可能性会大幅上升。严格来讲,市场在9月上旬2年期国债收益率从3.4%快速拉升到了3.85%已经反映出市场意识到了误判的风险,并且做出了一定的反馈。但市场的反应可能还是跟不上美联储加息的步伐,并且可能对美联储还抱有一些不切实际的期望。因此当9月22日美联储利率决策会议靴子落地时,市场可能会产生远大于前几次利率决策会议的剧烈波动。

对此我们可以做出一些更加具体的判断:

美联储加息3码,点阵图2022年落位区间3.25-4%,意味着市场已经充分地反馈了美联储政策利率上升的潜在风险,此轮下跌已经结束,并且预期未来美联储加息空间不大,市场会快速反弹,后续视经济景气情况,可能还会下跌。

美联储加息3码,点阵图2022年落位区间4-4.5%,市场可能会在短时间内利空出尽,有一波短暂的反弹,然后继续大幅下跌,2年期国债收益率将需要在两个星期左右的时间内上升至少40个基点,才能追上政策利率的步伐,因此会产生一定程度的美元流动性危机,造成较大的市场波动。

美联储加息3码以上,点阵图2022年落位区间大于4.5%,那么市场有可能会迎来一场非常剧烈的美元流动性危机,会面临非常大幅度的修正风险。

总而言之,一石激起千层浪。投资者必须谨慎看待即将到来的美联储利率决策会议,做好完善的避险和心理准备。

?数据出自https://fred.stlouisfed.org/series/DGS2?

以及?https://fred.stlouisfed.org/series/DFEDTARU

?目前市场普遍预测美联储将会加息75个基点至3.25%

—投资风险与

—END—

会员扫码添加微信|gofirstvip推特|@firstvip61声明:以上内容分析仅提供参考信息,不作为投资决策依据,请勿基于此报告进行任何投资决策,头等仓及报告作者不对用户投资结果负责。报告自所示日期起准备,由于随后的市场或经济状况可能发生变化,报告内容不一定能反映这些变化。提供的图形,图表和其他视觉辅助工具仅供参考。这些图形、图表或可视化辅助工具都不可用于制定投资决策。不代表头等仓(First.VIP)会协助任何人做出投资决定,并且任何图形、图表或其他视觉辅助工具都无法捕获做出此类决定所需的所有因素和变量。本?中涉及的某些陈述可能是头等仓(First.VIP)对于未来预期的假设以及其他的前瞻性观点,?已知和未知的?险与不确定因素,可能导致实际结果、表现或事件与陈述中的观点和假设存在实质性差异。本报告中包含的任何推测、预测和估计本质上都是推测性的,并且基于某些假设。这些前瞻性陈述可能被证明是错误的,并可能受到不正确的假设或已知或未知的风险,不确定性和其他因素的影响,而其中大多数是无法控制的。可以预料,某些或所有此类前瞻性假设将不会实现,或与实际结果有很大差距。

TL;DR: 现有助记词钱包的用户体验和安全性都远远达不到Web2的级别,使用助记词钱包的高门槛阻止了大量Web2用户进入Web3世界。低门槛钱包的使命就是解决此问题.

1900/1/1 0:00:002022年是残酷的一年,Terra、3AC和FTX等前巨头的倒闭对该行业造成了严重破坏。情绪低落,价格下跌非常非常糟糕。加密货币总市值从峰值下跌了71%以上,在短短一年多的时间里蒸发了超过2.2万亿美元的价值.

1900/1/1 0:00:00我不是法律专家,但我这条长推会让大家明白一件事。 SBF完蛋了。 SBF声称FTX与其资产是良好的。 提示:并非如此。 SBF:FTX有足够的资金偿还客户资产。我们不会使用客户资金进行投资。我们已经在处理提款,也会继续这么做.

1900/1/1 0:00:00最近,DeFi世界已经被真实收益的叙事所占领。项目现在专注于从他们的收益中支付给用户奖励,而不是使用过去协议中通货膨胀的代币机制,这种新的可持续模式将使协议长期表现良好.

1900/1/1 0:00:00|1.介绍 上一篇文章中,我们提出了一个设想:想象一下,你是一个?Web3?项目的创始人,项目生态刚刚起步,同时有几个团队在这个生态系统中使用你的技术构建应用程序.

1900/1/1 0:00:00Polygon是一个侧链生态系统,它引入了许多扩展解决方案,旨在让更广泛的用户可以访问DeFi和NFT。Polygon将自己标榜为以太坊的区块链互联网,并声称在不牺牲安全性的情况下提供可扩展性.

1900/1/1 0:00:00