风险基金格局

自2018年以来,有3300多个基金对加密货币进行了风险投资。在这些基金中,只有339个基金自2021年初以来进行了10次或更多的投资——这意味着这些基金中的大多数是临时投资者,而不是专注和积极的加密货币基金。

为了进一步细化,我们可以将339个活跃的加密货币基金分解为两个相关的细分市场,供我们分析:

l?190个基金活跃在早期阶段,其定义是自2021年初以来至少进行了10笔种子或种子前投资。

l?这些活跃在早期阶段的基金中,有40个是在2020年或之后推出的新兴经理人。我们的公司Stratos就属于这个类别。

早期阶段的交易格局

自2021年开始,已经有超过1500个早期阶段的加密货币筹款回合——占近75亿美元的融资,中位数融资规模为300万美元。鉴于投资的巨大数量,我们使用了一种数据驱动的方法来衡量这1500轮融资的质量,看哪些公司最终进行了后续的一轮融资。路径依赖是早期投资中的一个重要因素,继续进行后续一轮融资的公司更有可能最终获得成功。已经做了大量的研究来支持这一论点。

Argo Blockchain Q1收入1140万美元,较上一季度增长15%:金色财经报道,加密矿业公司Argo Blockchain第一季度收入为1140万美元,比上一季度增长15%。本季度,Argo开采了491枚BTC。矿业利润率为49%,而上一季度为35%。截至3月31日,该公司的资产负债表上有1420万美元现金和85枚BTC的加密货币储备。[2023/6/6 21:19:31]

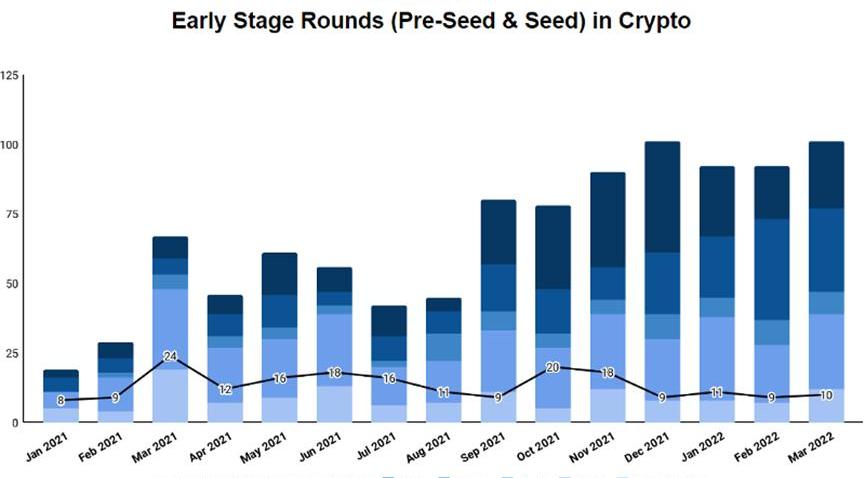

下图显示了2021年1月至2022年3月按月划分的早期阶段融资数量,并与该批公司中已经进行后续融资的公司数量相重叠。我们选择这个时间框架的原因是,它最能代表当前加密货币风险领域的种子格局——它包括新兴者以及现任者。我们排除了2022年3月之后的新公司队列,因为这些队列中的公司还没有成熟到通常需要进行后续融资。

Compound新提案:拟调整BAT、COMP等五个借贷市场的借款上限和抵押系数:12月27日消息,Gauntlet在Compound创建新社区提案141,建议修改五个Compound v2市场的借款上限和抵押系数,包括BAT、COMP、SUSHI、LINK、UNI,投票将在两天后开始。[2022/12/27 22:09:36]

从2021年开始到2022年3月,有将近1000个早期阶段的融资。DeFi是最受欢迎的类别,占31%,其次是NFTs、Web3、基础设施,然后是CeFi。随着时间的推移,每个月的轮融资数量明显增加。2021年1月有19个早期阶段的融资,而2022年1月则有92个。有趣的是,DeFi和基础设施交易的数量在整个时间框架内保持相对平稳。大部分的增长来自于NFT和Web3类别。从2021年9月开始,大部分轮次都在这些类别中。

正如人们所期望的那样,在此期间,一小部分在早期阶段融资的公司后来又进行了后续融资——大约20%。随着时间的推移,我们可以预期这个比例会增加,因为我们的预期是,高绩效的公司将倾向于在其最初的种子轮融资后的12-18个月之间筹集后续资本。

Solana生态NFT项目DeGods计划在明年Q1桥接到以太坊:12月26日消息,Solana生态NFT项目DeGods今日宣布将在 2023 年第一季度正式桥接到以太坊。桥接的具体信息将在准备就绪和测试后发布。与此同时,将在 1 月份发布第三季路线图。今日早间报道,Solana生态NFT项目y00ts拟于明年一季度桥接至Polygon。[2022/12/26 22:08:49]

为了了解这一数据所包括的公司类型,下表显示了在2021年1月至2022年3月期间最初获得融资的前20家公司,其依据是根据随后的后续回合中筹集的资金数额所计算的。

OpenSea Seaport交易额突破15亿美元:金色财经消息,据Dune Analytics数据显示,基于开源NFT协议Seaport的OpenSea总交易额已突破15亿美元,本文撰写时为1,501,370,521美元。此外,当前基于Seaport协议的OpenSea交易总量达到4,672,049笔,独立用户量为765,962个。[2022/9/22 7:13:14]

子行业的细节很有说服力。前5名中有4家公司,20名中有12家是与基础设施有关。鉴于只有16%的早期融资是在基础设施领域,这个子行业的表现似乎优于其他行业。这包括像Fuel和Subspace这样的扩展解决方案,以及像Moralis和QuickNode这样的集中式基础设施供应商。Recur是资金最充足的NFT公司,筹集了500万美元的种子轮和随后的5000万美元的后续轮。ElementFinance和GoldfinchFinance在DeFi方面处于领先地位,分别融资3200万美元和2500万美元。

澳大利亚3年和10年期国债收益率分别上涨9个基点和12个基点:5月6日消息,澳大利亚3年期国债收益率攀升9个基点至3.05%;澳大利亚10年期国债收益率上涨12个基点至3.51%。(金十)[2022/5/6 2:53:33]

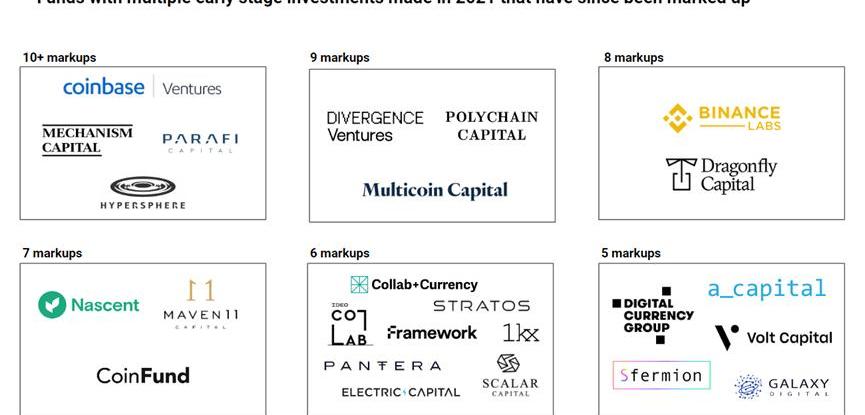

有一些基金在数据中出现了几次不同的时间。Hypersphere、Maven11、Stratos、A_capital和AndreesenHorowitz分别出现在前20个早期融资中的至少3个。下面的列表显示了在2021年投资了至少5家早期阶段公司的基金,这些公司已经进行了后续的融资。

上面的图表强调了投资于顶级早期阶段公司频率最高的投资者。该名单包括该领域大多数知名的投资者。CoinbaseVentures以22项种子投资领跑,这些投资已经被标价。

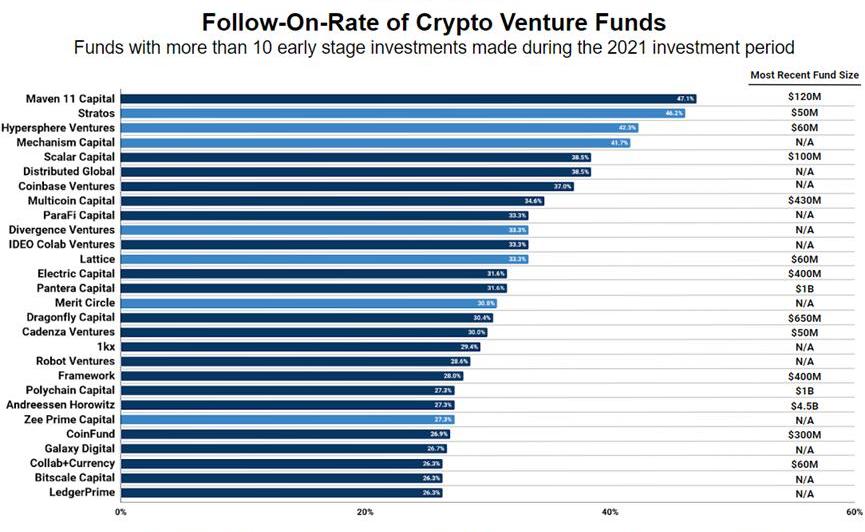

为了更准确地了解一个基金的投资判断或"命中率",有必要考虑同一时期的投资总数。一些投资者只是投资了更多的公司,所以他们自然会有更多的标价。下图考虑到了这一点,而是显示了跟投/加价率。

在这个数据集中,Maven11领先,他们的17个早期投资中有8个导致了随后的后续融资。Stratos在新兴管理公司中排名第一。值得注意的是,表现最好的4家加密专用风险公司中,有3家是新兴经理人。鉴于活跃的早期加密货币基金中只有21%是新兴经理人,这可能意味着较新的基金比成熟的基金有更好的命中率。

另一个有趣的见解是,跟进率最高的公司也恰好在最近筹集了5000万至1.5亿美元的资金,处于2021-2022年加密货币风险基金年份的较小一端。如果我们假设跟投率可以预测这些投资组合公司未来的成功,而且这组样本公司占这些基金投资资本的很大比例,那么随着时间的推移,小基金的表现很可能会超过大基金。?

上图显示了在2021年进行了10个或更多早期投资的基金的跟进率。值得一提的是,如果分界线更低,Variatn、Volt、Nascent和A_capital都会接近图表的顶部。

结论

有339个基金积极投资于加密货币。然而,数据显示,只有少数新兴和成熟的基金持续大规模地投资于高质量的公司。

当创始人考虑与哪些投资者合作时,重要的是要关注那些有投资成功的早期公司的记录的基金。上述数据的目的是帮助创始人确定在早期加密货币领域具有最佳记录的基金,特别是在这些基金的早期投资可以增加后续成功筹资的可能性。据统计,在种子轮融资后没有进行后续融资的公司不太可能获得成功--最好的早期阶段基金可以通过有针对性的支持和与后期投资者的关系,帮助增加后续融资的可能性。

创始人还应该考虑与专注于早期阶段的基金和全生命周期的基金合作的利与弊。规模较小的专注于早期阶段的基金通常可以更多的参与,并拥有更多的带宽;规模较大的全生命周期基金拥有更多的资源,并将更好地随着时间的推移增加资本。

另一个考虑因素是公司的专业领域。一个投资者可能专注于基础设施,而其他投资者则专注于DeFi、游戏等。我们计划在本博文的后续文章中进一步挖掘具体行业的数据。

AIDAO?的狂野和危险我们已经看到了?TheDAO?的崛起。紧随其后的是?AIDAO,它比单纯的?AI?或单纯的?DAO?本身更强大。如果你认为?DAO?很麻烦,那么考虑一下如果麻烦增加?1000?倍会发生什么.

1900/1/1 0:00:00前言:在FTX事件之后,我们探讨了链上数据的发展趋势,这表明经过此次事件,比特币巨鲸和长期持有者的信心和财务状况已经有所动摇随着FTX事件的尘埃落定,以及几周的可用的数据,我们可以评估最近的市场疲软是否动摇了比特币持有者的信心.

1900/1/1 0:00:00注:本文来自/img/20230515150612542353/0.jpg "/> 以太坊侧链SKALE Q1报告:月均活跃用户为6.5万,每月节省逾1亿美元Gas费用:金色财经报道.

1900/1/1 0:00:00自加密行业诞生以来,牛熊周期不断轮转。每当机构资金涌入,比特币接连创下新高时,一些激进的投资者便喊出“长牛”口号。但无论人们对市场多么乐观,无情的加密寒冬最终仍将到来.

1900/1/1 0:00:00覆巢之下岂有完卵。 距Coindesk披露Alameda财务报表、FTX帝国走向崩塌,已过去半个月的时间,不仅SBF本人跌落神坛,由「加密领袖」沦为「行业恶棍」,VC、做市商、借贷、资管等各赛道参与方也被动「立于危墙之下」,市场加速进.

1900/1/1 0:00:00最近,Uniswap和MetaMask两大去中心化领域的扛把子,相继更新了隐私政策。Uniswap将收集用户公开的链上和链下数据,以筛查该钱包是否有任何非法活动.

1900/1/1 0:00:00