目标

对Uniswapv3无常损失的定量分析;如何使用策略让Uniswapv3LP获得更大的收益。Uniswap概览

基于恒定乘积的自动化做市商,去中心化交易所。

v1版本:

2018年11月解决了什么问题:传统交易所orderbook买卖双方不活跃导致的长时间挂单,交易效率低下功能:ETH←→ERC20token兑换带来的问题:token1与token2之间的兑换需要借助ETHUSDT→ETH→USDCv2版本:

2020年5月新功能自由组合交易对:token1←→token2token1-token2交易池LPers提供流动性并赚取费用价格预言机、闪电贷、最优化交易路径等带来的问题资金利用率低:在?x*y=k?的情况下,做市的价格区间在(0,+∞)的分布,当用户交易时,交易的量相比我们的流动性来说是很小的假设ETH/DAI交易对的实时价格为1500DAI/ETH,交易对的流动性池中共有资金:4500DAI和3ETH,根据?x?y=k,可以算出池内的k值:?k=4500×3=13500。假设?x?表示DAI,y表示ETH,即初始阶段?x1=4500,y1=3,当价格下降到1300DAI/ETH时:?x2?y2=13500,x2/y2=1300,得出?x2=4192.54,y2=3.22,资金利用率为:?Δx/x1=6.84%。同样的计算方式,当价格变为2200DAI/ETH时,资金利用率约为?21.45%。也就是说,在大部分的时间内池子中的资金利用与低于25%,这个问题对于稳定币池来说更加严重。

Untitled

v3版本:

2021年5月考虑风险价格影响:是指一笔交易对价格的影响程度,取决于池子深度。更高的价格影响意味着:流动性提供者提供的流动性不足,向交易者提供更差的比率。存货风险:LP的主要目标是随着时间的推移增加其总库存价值在价格变化过程中,相对于首选价值存储的资产而言,LP拥有的资产数量更少,比如对于ETH-DAI,用户更倾向于ETH,相对于ETH而言,LP拥有越多的DAI,存货风险越高;比如100%ETH和50%-50%ETH-DAI的对比,ETH价格上涨,更多人将DAI换成ETH,相对应LP手中ETH就少了,风险加大。无常损失提供流动性时发生的资金暂时损失/非永久性损失;只要代币相对价格恢复到其初始状态,该损失就消失了;新功能集中流动性→提升资金利用率

Untitled1-多层级手续费率,升级的预言机,区间订单等。带来的问题:

相对于v2而言无常损失仍然存在,而且更大;LP的权衡价格区间越大,所获得的费用收益就越低,(0,+∞)时和v2一致。但如果选择一个更小的价格区间,就会有更高的无常损失。无常损失分析

Uniswapv2

例子:

美国政府执法部门扣押的钱包中的49000枚BTC已被转移到Coinbase:金色财经报道,美国政府执法部门扣押的钱包中的49000枚BTC(价值10亿美元)已被转移到Coinbase。[2023/3/11 12:55:27]

假设ETH/DAI交易对的实时价格为1500DAI/ETH,交易对的流动性池中共有资金:4500DAI和3ETH,根据?x?y=k,可以算出池内的k值:?k=4500×3=13500。假设?x?表示DAI,y表示ETH,即初始阶段?x1=4500,y1=3。

当价格下降到1300DAI/ETH时:?x2?y2=13500,x2/y2=1300,得出?x2=4192.54,y2=3.22?。

如果用户选择HODL,则?x2'=4500,y2'=3,我们分别计算两种情况下的资产价值:

LP:4192.54+3.22*1300=8378.54

HODL:4500+3*1300=8400

资产减少:8400-8378.54=21.46→无常损失

无常损失率:21.46/8400=0.26%

当价格变为2200DAI/ETH时,x2=5449.77,y2=2.48,资产减少194.23,损失率为1.75%。

模型分析:

根据恒定乘积公式$xy=k$,令$k=L^2$,其中L表示流动性,则有$xy=L^2$,再根据价格$S=x/y$,可以得到$x=L/sqrt{S}$,$y=Lsqrt{S}$。

考虑LP在流动性池X-Y中添加流动性$L$,池的初始价格为$S_0$,所以LP需要向流动性池中提供$x_0=L/sqrt{S_0}$的X代币和$y_0=Lsqrt{S_0}$的Y代币。

当池的价格变为$S_1$时,LP的资产价值为

$$V_{v2,pos}(L,S_1)=S_1cdotx_1+y_1=frac{L}{sqrt{S_1}}S_1+Lsqrt{S_1}=2Lsqrt{S_1}$$

其中$x_1$和$y_1$是LP在池中的资产。

LP初始时的资产如果一直拿手里,则价值为

$$V_{v2,hold}(L,S_0,S_1)=S_1cdotx_0+y_0=frac{L}{sqrt{S_0}}S_1+Lsqrt{S_0}$$

所以,无常损失为:

$$begin{aligned}mathrm{IL}{mathrm{v}2}left(S_0,S_1right)&=frac{V{mathrm{v}2,text{pos}}-V_{mathrm{v}2,text{hold}}}{V_{mathrm{v}2,text{hold}}}&=frac{2Lsqrt{S_1}-left(frac{L}{sqrt{S_0}}S_1+Lsqrt{S_0}right。{frac{L}{sqrt{S_0}}S_1+Lsqrt{S_0}}&=left(frac{2cdotsqrt{frac{S_1}{S_0}}}{1+frac{S_1}{S_0}}-1right)end{aligned}$$

令$r=S_1/S_0$,则有:

$$mathrm{IL}_{v2}=frac{2cdotsqrt{r}}{1+r}-1$$

用之前的例子计算,r=1300/1500=0.87时,IL=0.0026=0.26%,r=2200/1500=1.47时,IL=0.018=1.8%,与上述计算相符合。

图像:

灰度比特币信托负溢价率扩大至48.32%:金色财经报道,根据Tokenview链上数据显示,当前灰度总持仓量达145.9亿美元,主流币种信托溢价率如下:

BTC,-48.32%;

ETH,-57.69%;

ETC,-73.62%;

LTC, -63.29%;

BCH,-57.78%。[2022/12/28 22:12:10]

Untitled2

www.desmos.comwww.desmos.com

可以看到,当$S_0=S_1$时无常损失为0,其他时候无常损失都为负数。列一个表:

0.25x20.0%0.5x5.7%0.75x1.0%101.25x0.6%1.5x2.0%1.75x3.8%2x5.7%3x13.4%4x20.0%5x25.5%

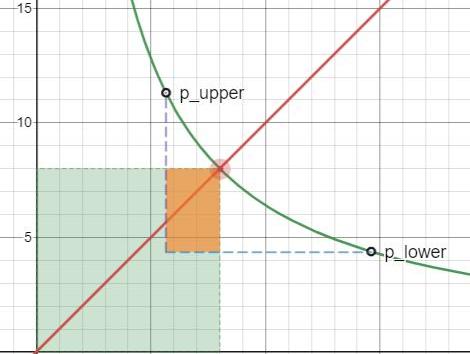

Uniswapv3

用同样的过程,我们分析Uniswapv3的无常损失。假设LP向价格区间$$提供流动性$L$,初始价格为$P_0(in)$,之后价格变为$P_1(in)$。

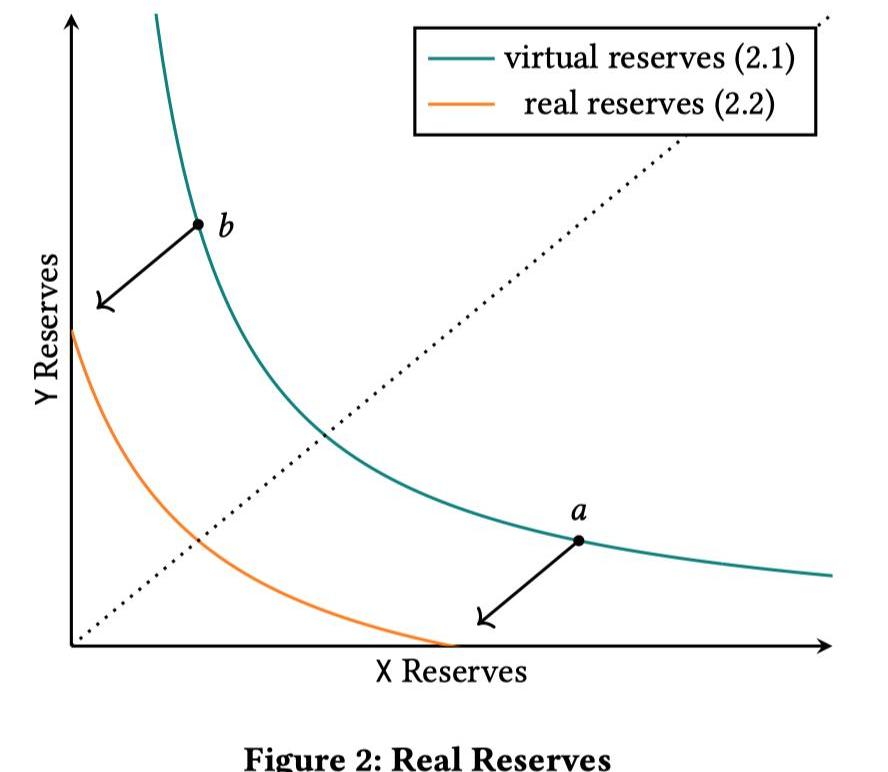

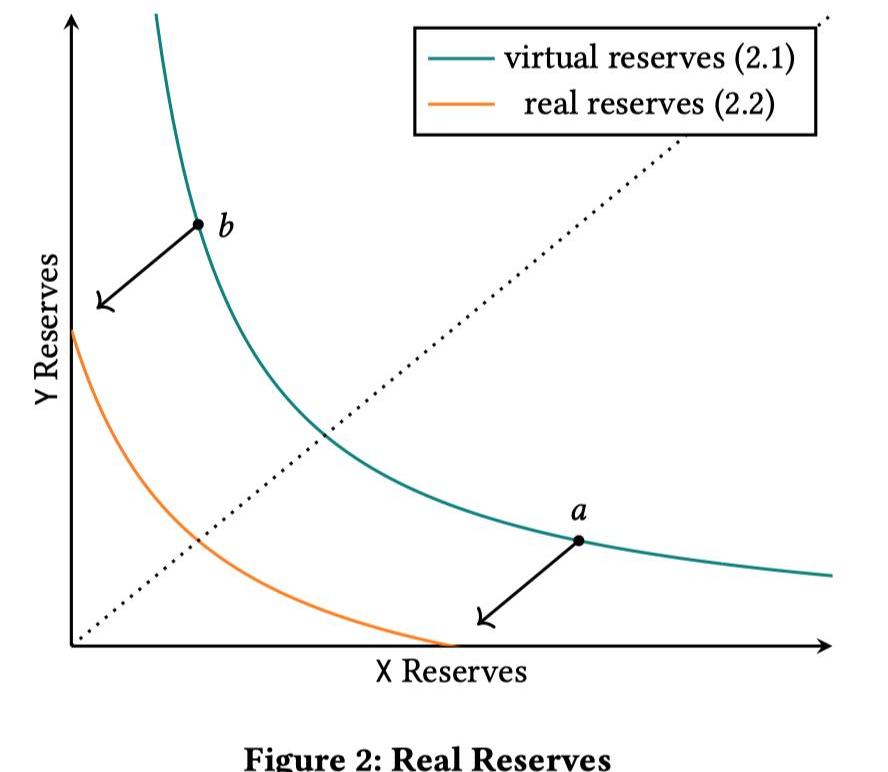

首先我们从Uniswapv3的白皮书中可以知道,集中流动性的资产储备曲线的公式为:

$$left(x+frac{L}{sqrt{p_b}}right)left(y+Lsqrt{p_a}right)=L^2$$

Untitled1

对于虚拟曲线:$x_{virtual}cdoty_{virtual}=L^2$,可以得到:

$$begin{aligned}&y=y_{text{virtual}}-Lsqrt{p_a}=Lleft(sqrt{P}-sqrt{p_a}right)&x=x_{text{virtual}}-frac{L}{sqrt{p_b}}=Lleft(frac{1}{sqrt{P}}-frac{1}{sqrt{p_b}}right)end{aligned}$$

初始时资产价值为:

$$begin{aligned}V_{v3}(P_0)&=y_0+x_0cdotP_0&=Lleft(sqrt{P_0}-sqrt{p_a}right)+Lleft(sqrt{P_0}-frac{P_0}{sqrt{p_b}}right)&=2Lsqrt{P_0}-Lleft(sqrt{p_a}+frac{P_0}{sqrt{p_b}}right)end{aligned}$$

同样,则在价格$P_1$时流动池中的资产价值为:

$$begin{aligned}V_{v3,pos}(P_1)&=2Lsqrt{P_1}-Lleft(sqrt{p_a}+frac{P_1}{sqrt{p_b}}right)&=2Lsqrt{rP_0}-Lleft(sqrt{p_a}+frac{rP_0}{sqrt{p_b}}right)end{aligned}$$

在价格为$P_1$时的,选择HODL的资产价值为:

$$begin{aligned}V_{text{v3,hold}}(P_1)&=y_0+x_0P_1&=Lleft(sqrt{P_0}-sqrt{p_a}right)+P_1cdotLleft(frac{1}{sqrt{P_0}}-frac{1}{sqrt{p_b}}right)&=Lleft(sqrt{P_0}-sqrt{p_a}right)+LcdotrP_0left(frac{1}{sqrt{P_0}}-frac{1}{sqrt{p_b}}right)&=Lsqrt{P_0}(1+r)-Lleft(sqrt{p_a}+frac{rP_0}{sqrt{p_b}}right)end{aligned}$$

Web3基础设施提供商Ankr与Polygon达成合作:金色财经报道,Web3 基础设施提供商 Ankr 宣布与Polygon 达成合作,旗下 App Chains 将整合到 Polygon Supernets 并成为其认可基础设施供应商,使 Web3 开发人员能够轻松构建自定义区块链并支持高质量的 Web3 游戏、金融产品和其他去中心化应用程序。据此前相关报道,Polygon 于今年四月推出专用区块链网络 Supernets,并宣布将投资 1 亿美元资助使用该网络的项目。(valuewalk)[2022/9/19 7:06:42]

所以无常损失为:

$$begin{aligned}mathrm{IL}{a,b}?&=frac{V{pos}-V_{text{hold}}}{V_{text{hold}}}&=frac{2Lsqrt{rP}-Lsqrt{P}(1+r。{Lsqrt{P}(1+r)-Lleft(sqrt{p_a}+frac{rP}{sqrt{p_b}}right。&=frac{2sqrt{r}-1-r}{1+r-sqrt{frac{p_a}{P}}-rsqrt{frac{P}{p_b}}}&=operatorname{IL}?cdotleft(frac{1}{1-frac{sqrt{frac{p_a}{P}}+rsqrt{frac{P}{p_b}}}{1+r}}right)end{aligned}$$

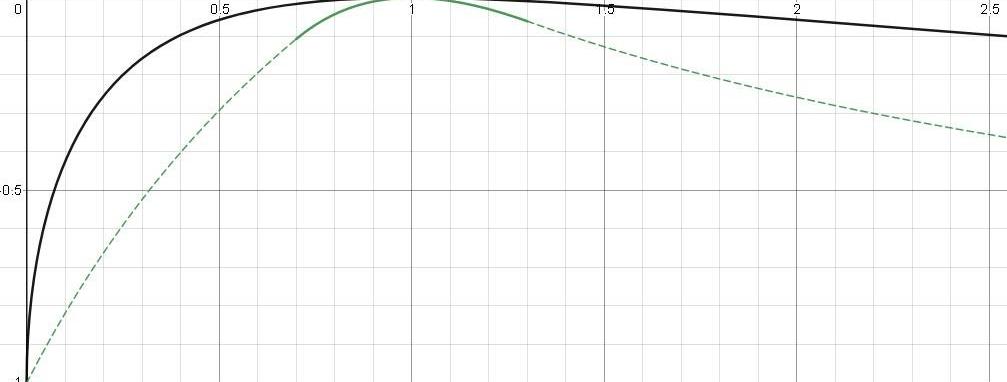

我们可以通过价格区间$$的变化看到:

在$P_a=P_b=P$时,IL=0;当$r=1$时,IL=0;与v2的联系:$$p_a=0,p_brightarrowinfty,mathrm{IL}{v3}=frac{2cdotsqrt{r}-1-r}{1+r}=mathrm{IL}{v2}$$

趋近于$mathrm{IL}_{v2}$。

画图

Untitled3

www.desmos.comwww.desmos.com

同样我们可以看到:当价格区间越小时,无常损失越大:

Untitled

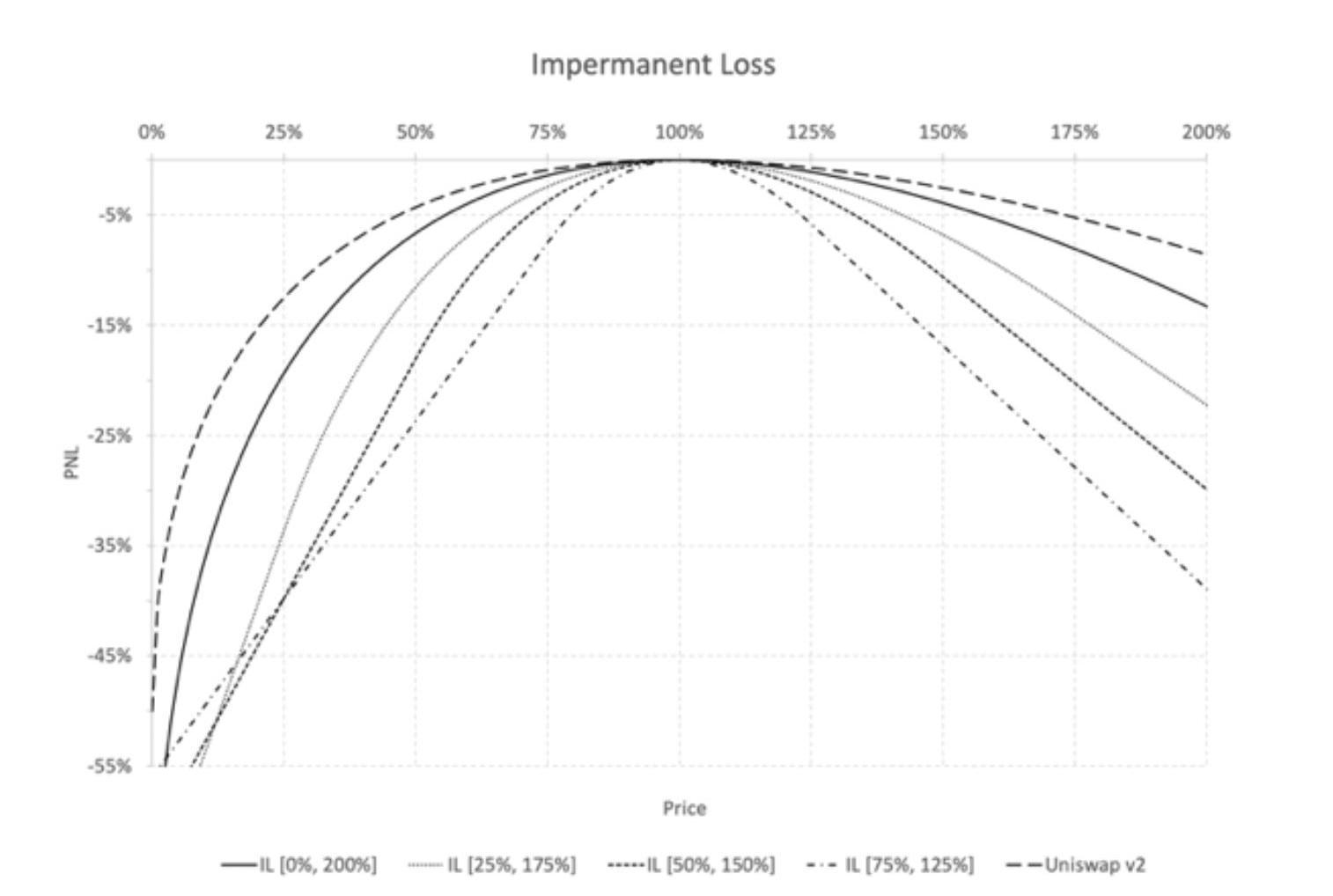

数值比较

我们比较在不同的价格区间下Uniswapv3的无常损失:

Screen_Shot_2022-08-31_at_095606

韩国当局开始对比特币“泡菜溢价”展开调查:7月26日消息,韩国金融监管机构金融监管局开始对比特币的“泡菜溢价”展开为期一年的调查,其中包含了对 2 万亿韩元(15 亿美元)的跨境汇款的调查。该笔跨境汇款的资金来源于通过“泡菜溢价”产生的利润,大部分资金汇往了中国,而参与汇款的银行包括了韩国唯一的国有银行友利银行和韩国首家民营银行新韩银行等。(Decrypt)[2022/7/26 2:39:02]

具体数据:

(Uniswapv2)-0.56%0-0.46%-0.86%0-0.70%-1.5%0-1.22%-2.34%0-1.91%-4.75%0-3.8%

提问:既然无常损失总是为负,为什么还是会有人愿意做LP?

我们的计算忽略了两个问题:

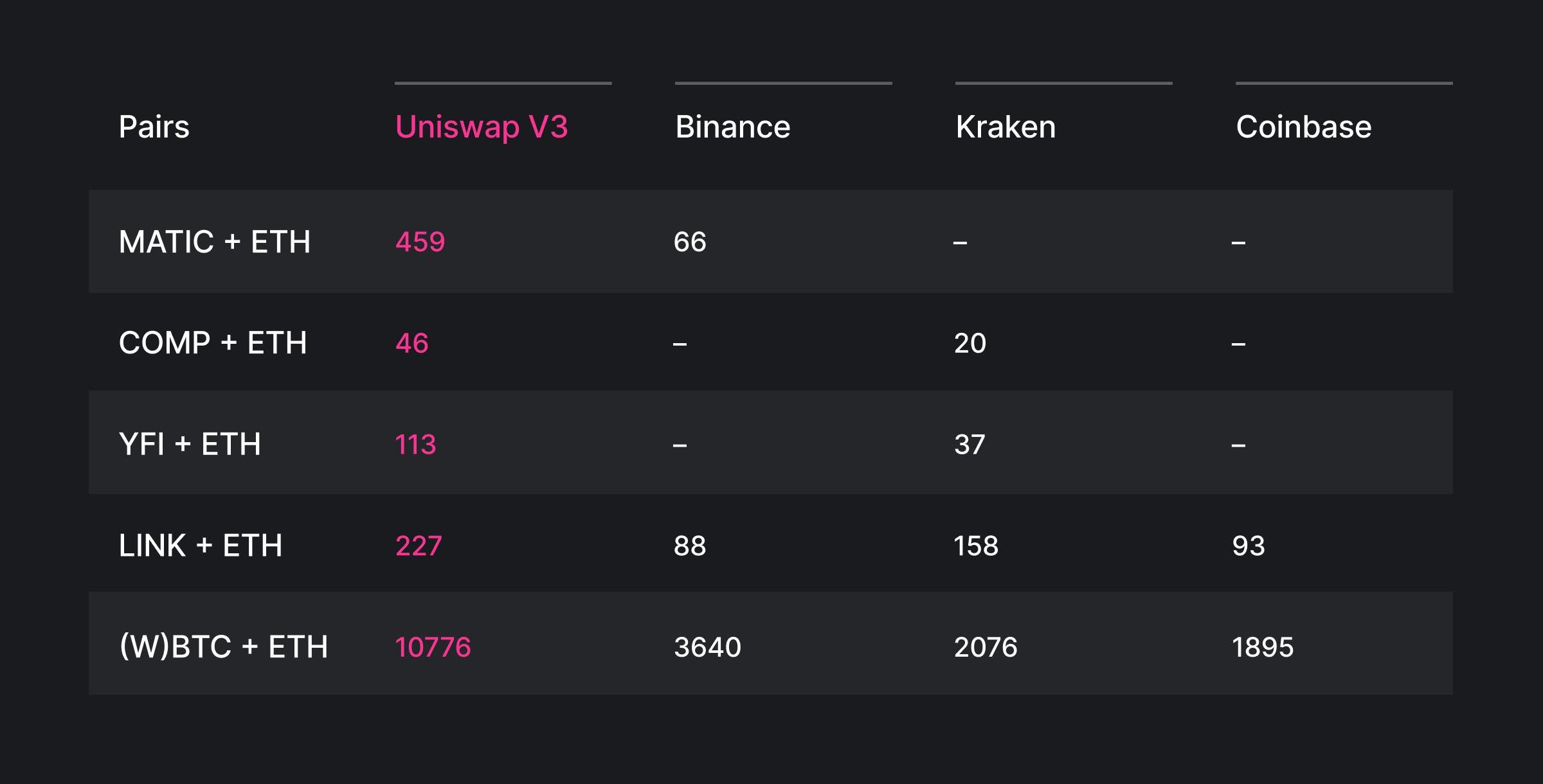

手续费:不同的池子提供不同的手续费,需要在原来的计算上加上手续费。集中流动性增加了池的深度:例如:ETH-USDC-0.3%池的流动性

一些流行的token对的深度比中心化交易所更高。linklarge-cap:ETH/dollarmid-cap-cross-chainpairs

-稳定币与稳定币对:USDC/USDT

从资产价值的角度

比较以下五种资产持有策略

100%持有ETH100%持有USDC50%持有ETH,50%持有USDC使用50%ETH与50%USDC参与做市-Uniswapv2使用50%ETH与50%USDC参与做市-Uniswapv3比较这五种策略的资产价值。

无手续费时:

Untitled6

包含手续费时:

Untitled7

UniswapV3既是投资者收益的放大器,也是风险的放大器。在享受更高投资收益的同时,也必然要承担当价格脱离安全范围时更多的无常损失。

日本电影制片厂Noma宣布将制作三部基于加密货币世界的故事片:金色财经报道,日本电影制片厂 Noma 宣布将制作三部基于加密货币世界的故事片。第一部电影名为《修辞之星》,已经在制作中,将于 2024 年上映。?Noma 的创始人兼该系列的制片人Taichi Ito表示,三部曲旨在通过创造性的故事讲述来传授有关加密行业的知识。此外,Ito自豪地分享了他们的团队正在与BTC?专家和屡获殊荣的声音设计师 Sefi Carmel 合作。他还表示相信,《修辞之星》将“改变”观众了解加密货币的方式。

该系列电影还由总部位于东京的区块链公司 Gracone 的首席执行官藤本麻伊和日本出版商 CoinPost 的高管 Ryo Nakatsuji 制作。同时,曾在《精灵宝可梦》、《妖精的尾巴》和《杀鬼》等热门动漫作品中工作的日本动画师 Haruna Gohzu将在影片的动画中担任主角。

为电影设计声音的 Sefi Carmel 提到,该团队希望创建一个系列,以“创造性和可访问”的方式将世界加密专家的见解传达给大众。他说,他很荣幸加入该团队,并为世界转向“依赖于区块链、加密货币、NFT 等的虚拟未来”而感到兴奋。(Cointelegraph)[2022/6/22 4:43:57]

如何通过策略降低损失,或者说增加收益?

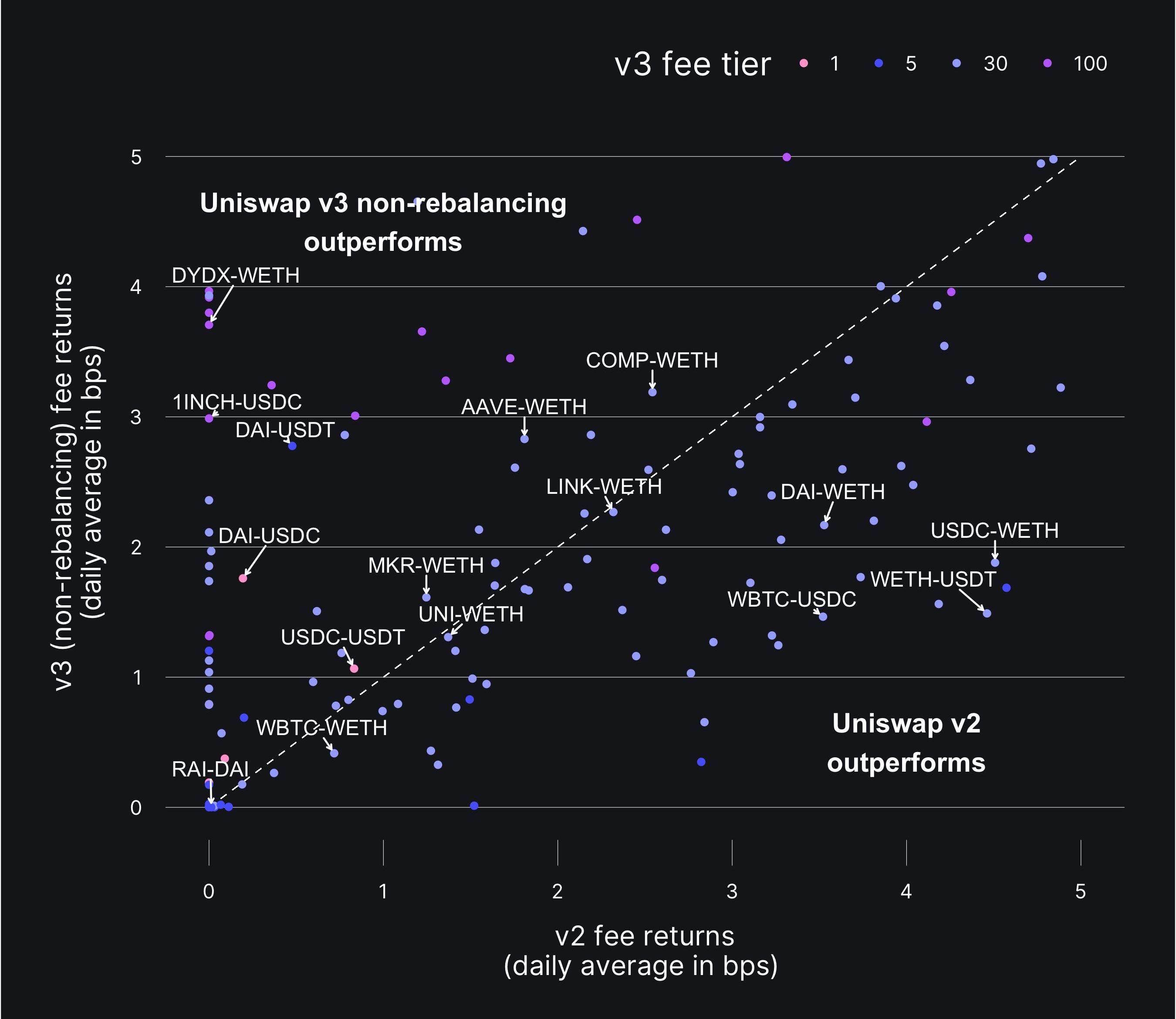

策略0:在不主动调整的情况下选择比v2表现更好的池子

在不主动调整情况下,全范围的Uniswapv3头寸和价格限定的稳定币头寸的手续费回报平均比Uniswapv2好约54%。其中

100基点手续费的全范围v3头寸比v2平均好?~80%。1基点,范围限定的v3稳定币对,v2,平均好?~160%.30基点,全范围v3头寸,v2平均好?~16%.5基点,全范围v3头寸,v2平均差?~68%.通常建议LPers选择v3。link

选择哪个池?

Untitled8

v3表现更好的是100基点费率或1基点费率的稳定币对。

100bps的token对通常流动性较差,部署时间较晚且波动性较大。对于1-bp费用等级,代币对价格波动较小,但Uniswapv3的交易量远高于v2。1-bp池上的集中流动性实现了超过v2的高回报。

策略一:主动的被动策略

如果初始投入是50%ETH和50%USDC,当价格变化时,池中剩余的资产比例可能变成80%ETH和20%USDC,这时你需要手动调整库存来防止出现一种资产在一侧耗尽,可以持续提供两边的库存。

根据价格变动周期性地再平衡两种资产之间的比例。

利用范围订单被动执行的,在现在价格的预测方向放置一个窄的订单,这样就避免了swap费用和价格影响。如果主动使用swap达到50/50,会有0.3%的费用。

如何操作:

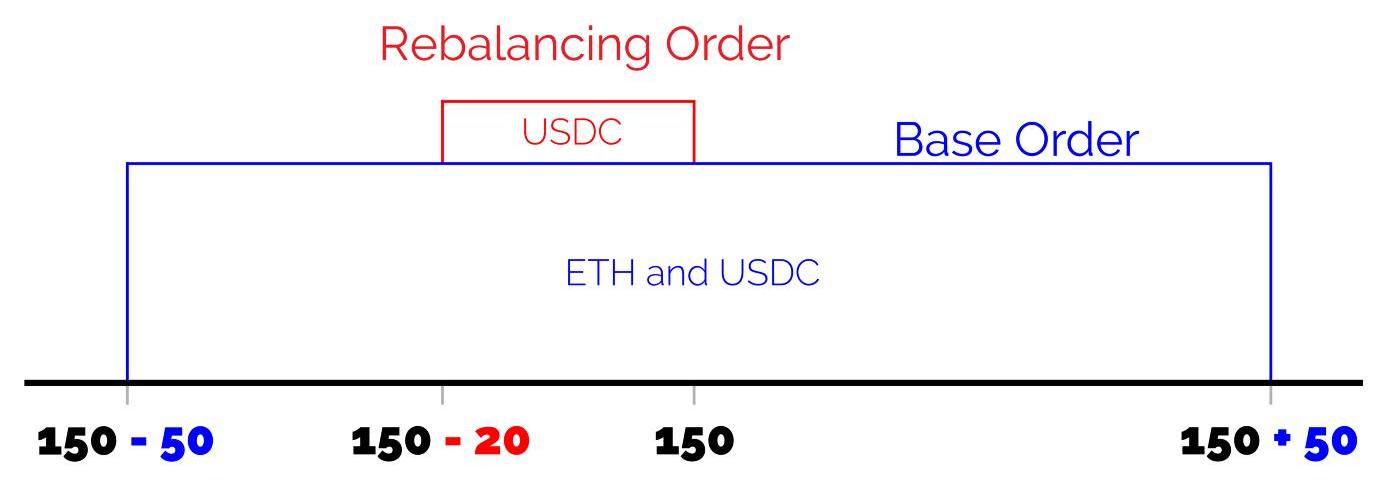

对于Uniswap上为某个矿池,例如ETH/USDC,它有两个主要参数:

BR该策略始终保持两个有效的范围订单:

基本定单:以当前价格X为中心,范围。如果B较低,它将从交易费用中获得更高的收益。再平衡订单:刚好高于或低于当前价格。在或范围内,具体取决于在基本订单下达后它持有的更多的代币是哪一种。此订单有助于策略重新平衡并接近50/50以降低库存风险。每24小时,进行再平衡,根据价格和token数量提交订单。如果策略表现优秀,则时间区间可以被减少。再平衡并不能保证完全50/50。

举例:

Untitled9

比如,ETH目前价格150USDC,B=50,R=20,策略拥有资金1ETH和160USDC。则在放置一个基础订单,使用1ETH和150USDC。剩余的10USDC用来在放置一个在平衡订单,用来购买ETH以达到50/50。

Untitled10

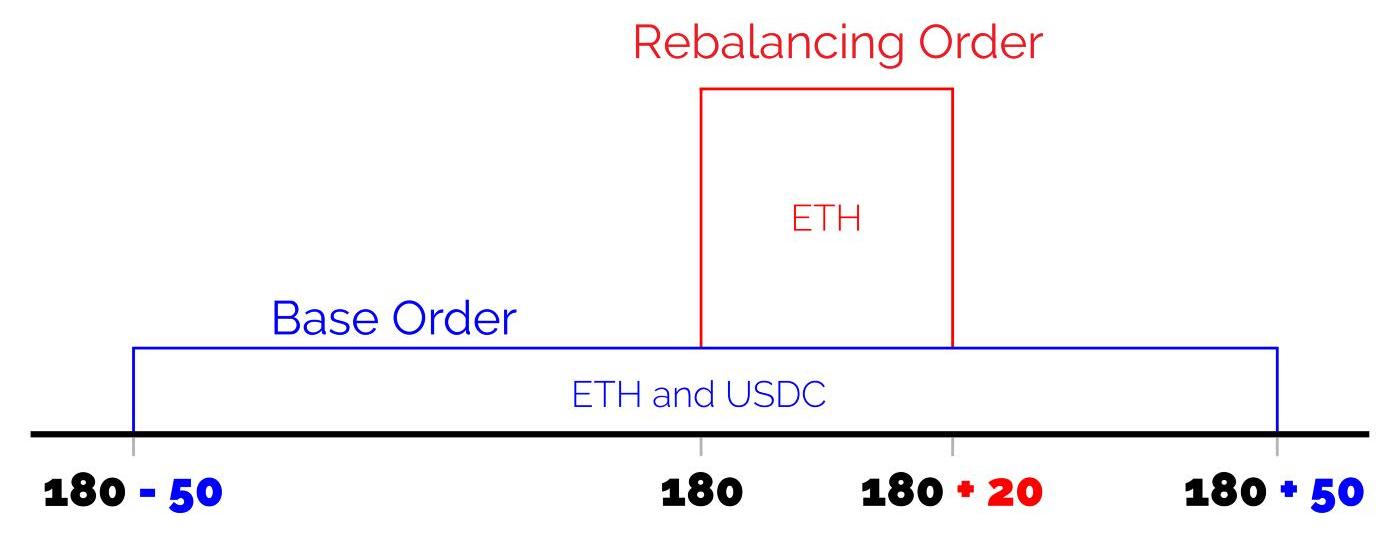

如果价格提升到180,再平衡之后,基础订单为,若此时策略有1.2ETH和90USDC,则策略会使用0.5EHT和90USDC放入基础订单中,剩余0.7ETH会用于在之间的再平衡订单。

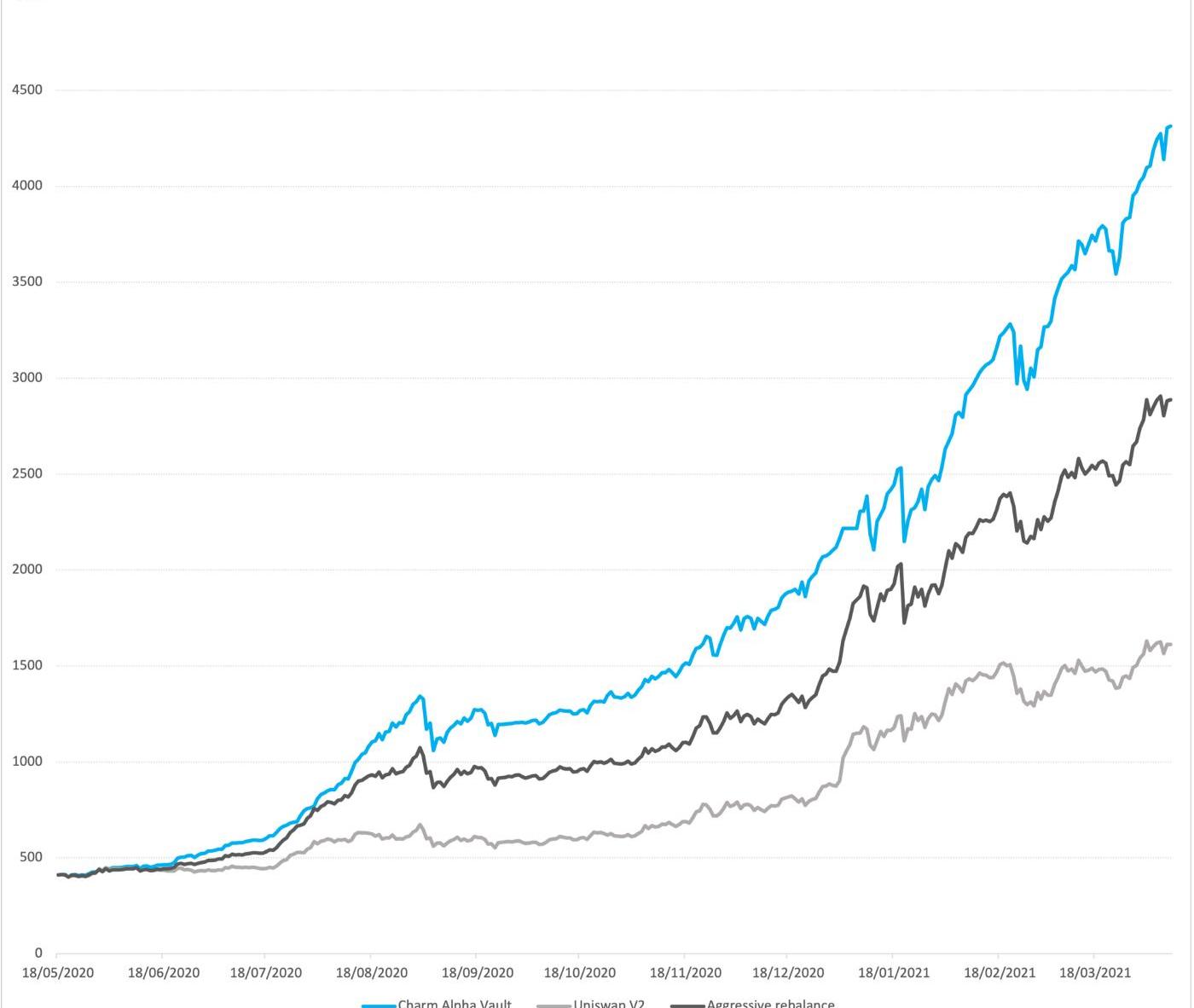

实际操作:https://dune.com/queries/78325/155734?Number%20of%20days=200

效果

蓝色曲线

Untitled11

实际效果:

策略二:预期价格范围策略

从历史数据中预测未来10分钟的价格走势,得到一个价格范围区间,在这个价格范围区间中提供流动性。直到当前价格超出价格范围,重复上述过程,重新预测价格范围并添加流动性。这个价格范围称为“预期价格范围”。同时我们可以在当前价格没有完全超出预期价格范围时调整价格区间,称这个价格范围为“移动策略范围”,这个范围指示了什么时候需要移动。

Untitled12

如何设置

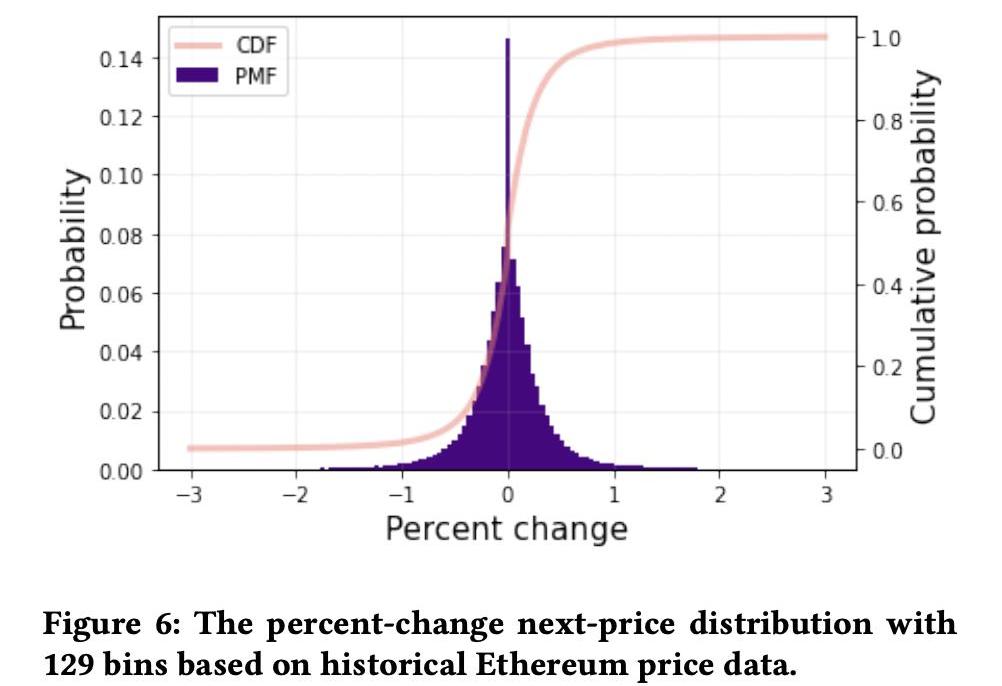

2018年3月~2020年4月的十分钟数据得出价格移动分布在之间。可以设置百分比作为价格波动区间。

Untitled13

进一步策略:在预期价格范围内不采用一致的流动性,而是采用多个连续的流动性多头,每个多头存入不同数量的资产。

三种策略:

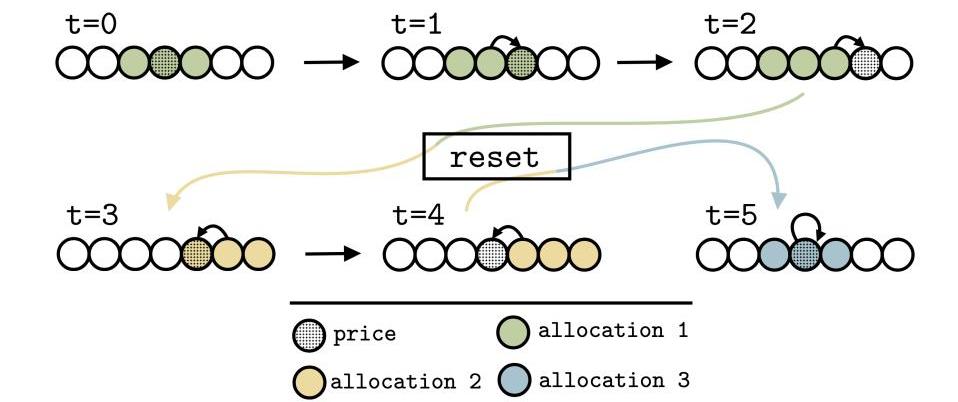

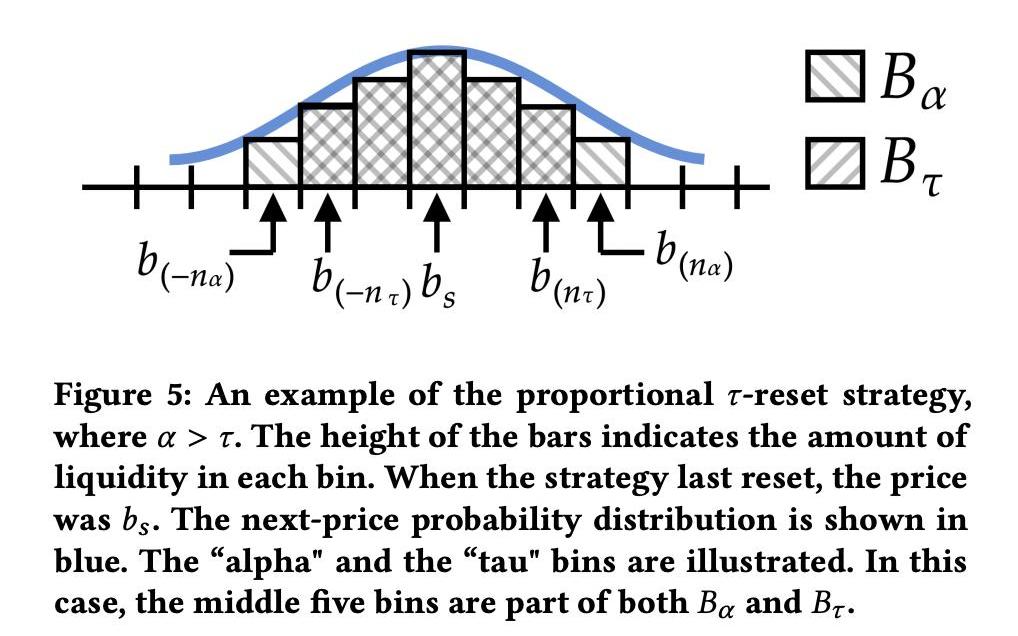

均匀策略:在价格区间内均匀分布,Uniswapv3默认;比例策略:在价格区间内分成子价格区间,权重对应价格可能的变化概率放置;最优策略:使用决策理论,计算一个模型来估算“最佳”范围来提供流动性,使用LP的“风险规避”程度作为参数。比例策略:

Ba:预期价格范围Bt:移动策略范围蓝线为概率分布,使用小的价格区间实现

Untitled14

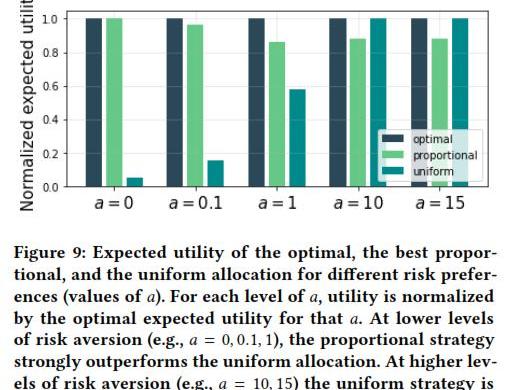

结论

对于厌恶风险的投资者,均匀策略最优,对于其他所有人来说是次优的;比例策略对于大部分厌恶风险的投资者来说的接近最优的;对于最厌恶风险的投资者而言,均匀策略可获利。

Untitled15

比例策略对于风险偏向LP提供者是最优的,而均匀分配对于风险规避LP提供者是最优的。

这意味着,在Uniswapv3中被动管理的头寸可能不足以以资本效率和平衡风险赚取费用,积极的流动性提供策略既是机遇也是挑战。

其他主动的流动性管理

其他主动策略dapp

xTokenprojectGelatoNetworkVisorFinanceteamCharm.fi’s?AlphaVaultsMellowProtocol

Untitled16

参考

HowtoavoidImpermanentLossGoingBanklesswithUniswapHowtomakemoneywithUniswapV3AGuidetoUniswaponOptimismUniswapLiquidityProvision:IstheYieldWorththeRisk?:https://medium.com/gammaswap-labs/uniswap-liquidity-provision-is-the-yield-worth-the-risk-c45a4a850700https://betterprogramming.pub/uniswap-v2-in-depth-98075c826254https://liaoph.com/uniswap-v3-1/https://www.theblockbeats.info/news/24654https://medium.com/charmfinance/introducing-alpha-vaults-an-lp-strategy-for-uniswap-v3-ebf500b67796https://medium.com/@DeFiScientist/rebalancing-vs-passive-strategies-for-uniswap-v3-liquidity-pools-754f033bdabchttps://uniswap.org/blog/fee-returnshttps://uniswapv3.flipsidecrypto.com/https://newsletter.banklesshq.com/p/how-to-automate-uniswap-v3-liquidityhttps://kydo.substack.com/p/palm-protocol-owned-active-liquidity

标签:SQRTSQRQRTETHSqrtle FinanceTQRTethyleneglycoldibutylether

Blockworks与Aptos联合创始人兼首席技术官AveryChing进行了交谈,他详细介绍了该网络的发展、对其用户群的洞察力以及他认为它现在正在获得吸引力的原因。 对技术兄弟团队的信心 Ching在Meta工作了大约十年.

1900/1/1 0:00:00Velodrome作为以太坊二层Optimism上的一个原生DEX,截至1月29日,TVL为1.33亿美元,过去一个月增加78.31%.

1900/1/1 0:00:00本周早些时候,我在以太坊基金会举办的RedditAMA上提出了一个问题,其中一个回答引起了我的注意:我期待看到合并后交易打包时间的改变!理论上合并后平均打包时间应该降低约二分之一,因为下一个区块的预期时间现在是6秒,而之前是13秒.

1900/1/1 0:00:00传统社交产品通常被认为是完全打包的内容和通信应用程序。然而,它们的核心主要是身份产品。它们提供了一个人的数字角色与其数据、内容和社交关系之间的基础联系.

1900/1/1 0:00:00如果市场继续上涨,项目将开始推出自己的代币——这意味着空投。我相信各团队都有相应的策略,所以他们在等待最佳的启动时机。很明显的动作是$ARBI、$ZKS、$ZRO...但链上数据还揭露了一些别的.

1900/1/1 0:00:00MarsBitCryptoDaily2023年1月29日 一、?今日要闻 今年1月迄今加密货币基金普涨,当前ValkyrieBitcoinMinersETF表现最佳据外媒报道.

1900/1/1 0:00:00