继2014年公布虚拟货币相关的纳税指引后,美国国内税收局(IRS)于2019年10月9日公布了新的纳税指引,该指引包括2019-24号税收规则和常见问题问答。

2019-24号税收规则就「虚拟货币硬分叉而产生的税务处理问题」进行了解答,常见问题问答主要针对的是将虚拟货币作为资本持有的人在进行虚拟货币交易时所产生的税收问题。

链法团队翻译了新的税收规则,并对规则中的主要内容进行了梳理。

o1?主要内容

1.税收规则方面:

在纳税人尚未收到因为分叉而产生的新虚拟货币时,其不形成《国内税收法典》第61章所规定的“总收益(grossincome)”,无需缴纳个人所得税;

如果纳税人已经收到了基于分叉而分配给他的新虚拟货币,那么他已经形成了《国内税收法典》第61章所规定的“总收益”,需缴纳个人所得税。

2.其他:

ParaSpace:已更新dApp前端以改善用户体验,现支持用户查看更多NFT清算信息:7月5日消息,ParaSpace在社交媒体上发文表示,该平台刚刚部署了前端更新,以改善用户体验并解决用户遇到的一些问题。本次更新提供了有关NFT清算的更多信息,并允许用户在借贷页面上查看其清算的NFT。[2023/7/5 22:19:10]

对“虚拟货币”与“加密货币”进行了定义和区分,“加密货币”是“虚拟货币”的一种;

因硬分叉取得新的虚拟货币时,缴税基数按照取得相应虚拟货币时的市场公允价值;

加密数字货币是一种「交换媒介」、是一种「记账单位」和一种除美元或外国货币以外的「价值储存手段」。

o2?精译

国内税收局规则2019-24

在纳税人尚未收到因为分叉而产生的新虚拟货币时,其是否已经形成了《国内税收法典》第61章所规定的“总收益(grossincome)”。

Sam Altman:OpenAI会继续在欧洲运营,没有离开的计划:5月26日消息,OpenAI 首席执行官 Sam Altman 在社交媒体发文表示,欧洲关于如何更好地监管 AI 的对话富有成效,我们很高兴能继续在这里运营,当然也没有离开的计划。

此前,英国现任首相苏纳克在会见 Sam Altman 讨论英国如何在人工智能领域提供国际领导力时曾表示,在安全可靠的前提下,人工智能有潜力帮助实现转型和经济增长。[2023/5/26 9:44:22]

如果纳税人已经收到了基于分叉而分配给他的新虚拟货币,那么他是否已经形成了《国内税收法典》第61章所规定的“总收益”。

译注:根据《国内税收法典》〔I.R.C.〕的规定,总收益指不论何种来源的全部收入,包括(但不限于)下列收益:1.提供服务的酬金,如服务费、佣金等;2.经营业务的总收益;3.买卖财产的收入;4.利息;5.租金;6.版权费、专利权费;7.股息、红利;8.赡养费、扶养费;9.年金;10.由人寿保险和捐赠合同所得的收入;11.养老金、退休金、抚恤金;12.因免除债务而取得的收益;13.从合伙总收入中分得的份额;14.因继承或遗赠所获收入;15.财产或信托财产的利息收入

Ark Invest:自2021年1月以来近50%的比特币没有发生移动:金色财经报道,Ark Invest发布《比特币月刊:12月报告》,分析显示自2021年1月以来,47%的比特币没有移动,几乎是历史最高水平(也是自2017年初以来的第二次),比特币月波动率在2022年底达到25%,为2020年底以来的最低水平。此外,Ark Invest研究数据显示,近150万枚比特币在1.6万美元至1.75万美元的价格区间易手,占到总流通量的约7%,三个因素可能导致大量比特币以如此低的价格水平进行交易:(1) FTX下跌后交易所大量资金流出;(2) 市场投降;(3) 买家在抛售期间增持。[2023/1/15 11:12:29]

背景

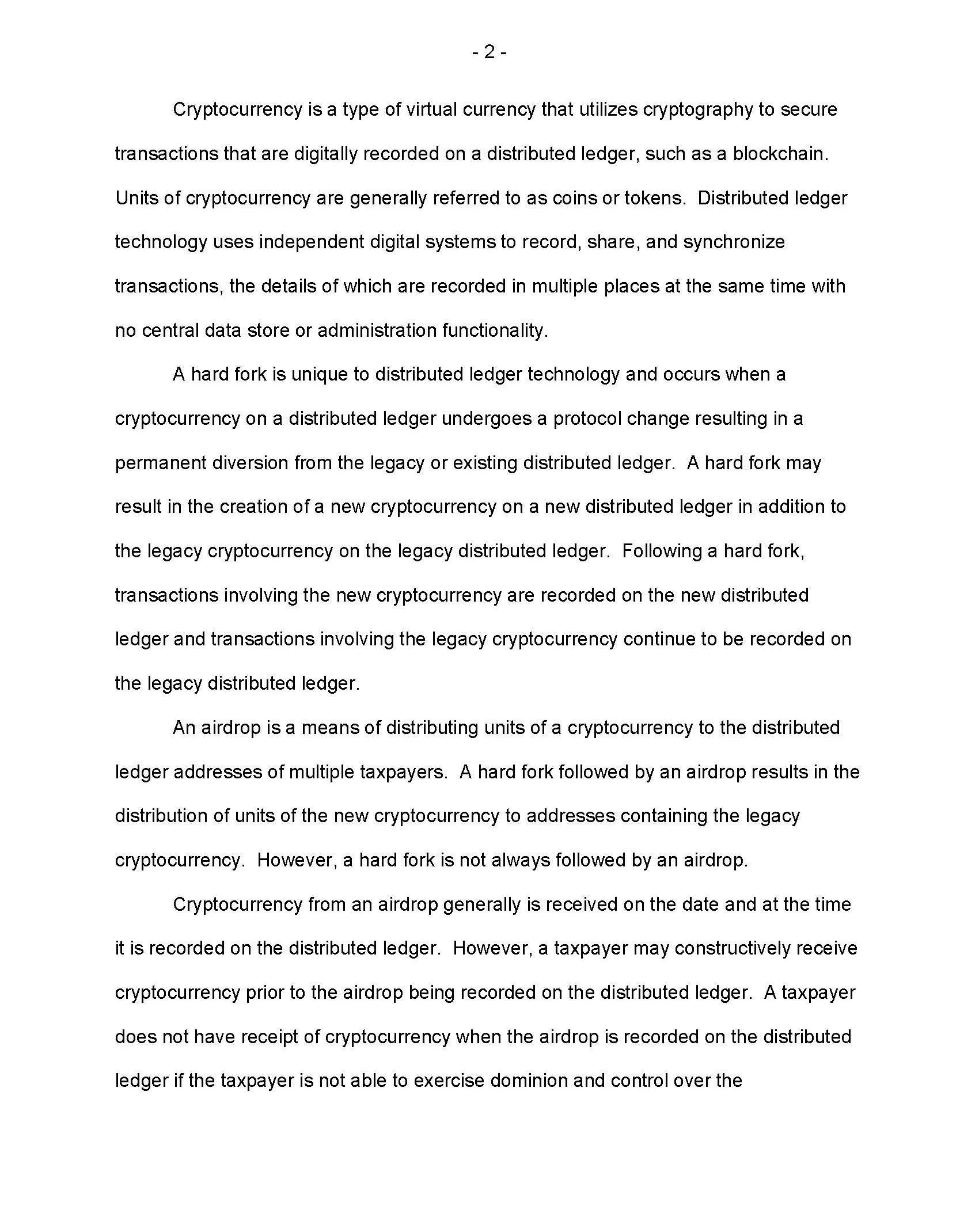

虚拟货币是一种价值的数字载体,它是一种交换媒介、一种记账单位和一种除美元或外国货币以外的价值储存手段。外国货币是除美国以外的国家的硬币和纸币,被指定为法定货币,流通,在发行国通常被作为交换媒介使用和接受。

欧盟新立法要求比特币钱包供应商完成用户KYC:金色财经报道,Bitcoin Archive 在社交媒体上称,欧盟将在新的里程碑式的立法中要求比特币钱包供应商完成用户KYC。[2022/10/6 18:40:46]

加密货币是一种虚拟货币,它利用加密技术来保护那些被记载在诸如区块链之类的分布式账本上的交易的安全。加密货币通常被称为coin或者token。分布式账本技术使用独立的数字系统来记录、共享和同步交易,交易的细节在不需要中央数据存储或管理功能的情况下被同时记录在多个地方。

硬分叉是分布式账本技术所特有的,当分布式账本上的加密货币协议发生更改,导致原来的或现有的分布式账本发生永久性的分歧时,就会发生硬分叉。除了原来分布式账本上记录的加密货币外,硬分叉可能导致在新的分布式分账本上产生新的加密货币。在硬分叉之后,新加密货币的交易将记录在新的分布式分类账上,而原账本上的加密货币的交易将继续记录在原账本上。

分配(也就是“空投”,链法这里将其翻译为“分配”),分配是将加密货币分发给众多拥有的分布式账本地址的纳税人的行为。硬分叉后,可能会出现向持有原加密货币的地址分配新加密货币的行为,但并非所有的硬分叉都会产生分配。

Discord正在为语音聊天室增加文本聊天功能:6月1日消息,Discord 在其社交网站宣布将为该平台的语音聊天室添加文本聊天功能,以方便用户可以在语音聊天室中分享链接或者文本资料,从而避免无谓的频道跳转。该功能将于 6 月 15 日在全球范围内推广到所有 Discord 服务器。[2022/6/2 3:57:14]

因分配而应得的加密货币通常在分配当天、且分配信息被记录在分布式账本上时收到。然而,纳税人可能在分配行为被记录到分布式账本之前就已经推定收到加密货币。另一方面,在分配被记录到分布式分类账上时,如果纳税人不能行使对加密货币的支配和控制,则纳税人等于没有收到加密货币。例如,在分配给纳税人的虚拟货币被发送到某个通过交易所控制的钱包地址,而该交易所并不支持新产生的虚拟货币时,则该新产生的虚拟货币不能立即存入纳税人在交易所的额账户,纳税人就没有对该分配的新加密货币形成控制和支配,如果后续纳税人取得了转移、出售、交换或以其他方式处置新产生加密货币的权利,则纳税人取得该权利之日视为其收到新产生加密货币的日期。

案例

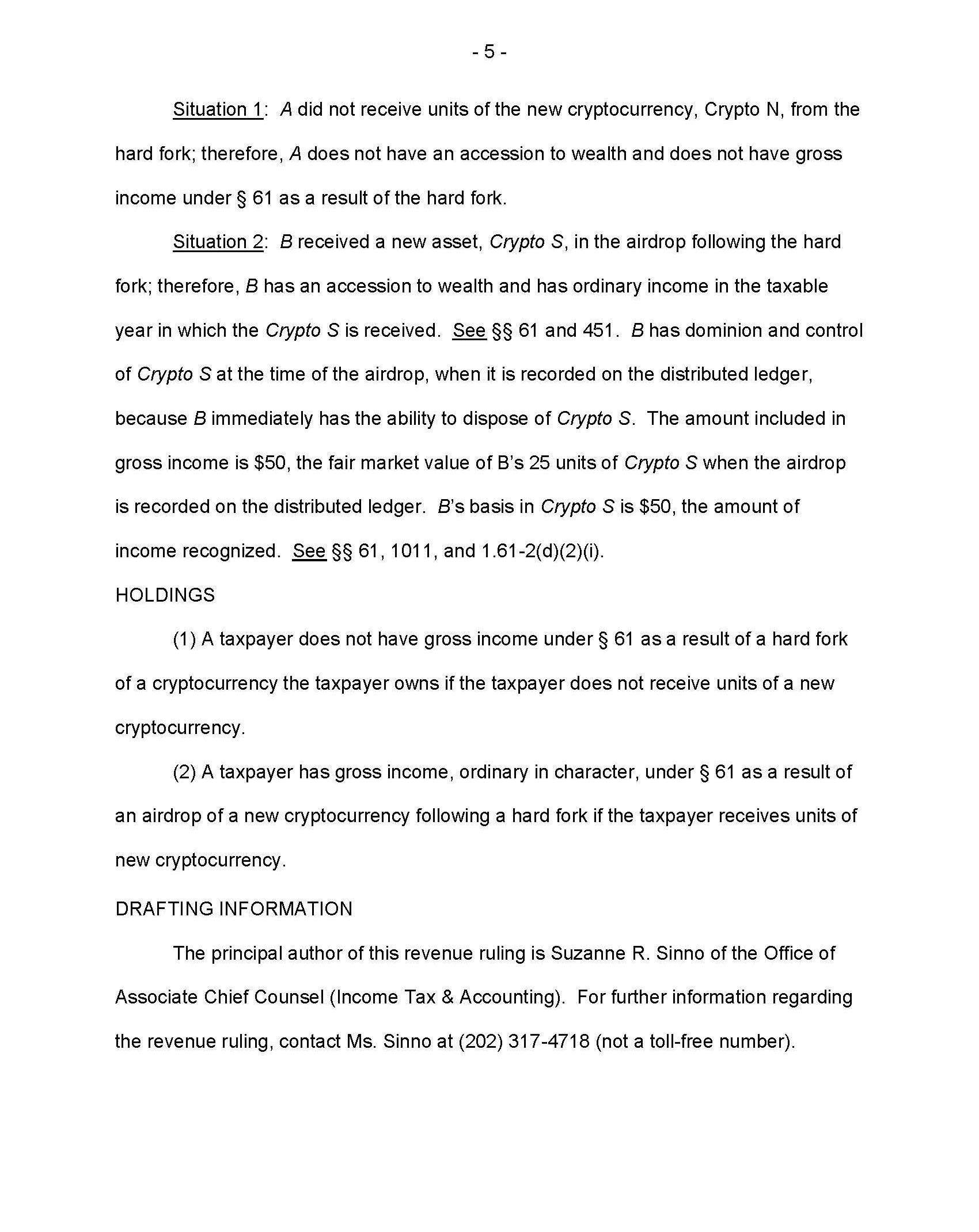

情形一:某A持有50个加密货币M,在某一天,由于M币的分布式账本硬分叉,产生了N币,但N币没有被分配或以其他方式发放给A。

情形二:某B持有50个加密货币R,某一天(Date2),由于R币的分布式账本硬分叉,产生了S币。在分叉当天,25个S币被分配给B,且B在分配后能立即控制它们。此时,B有50个R币,25个S币。S币的分配在当天的某个时刻被记入分布式账本,当时,25个S币的市场公允价值是50美元。B取得S币的唯一原因是在硬分叉时B持有R币。在分配结束之后,S币的交易被记录在新的分布式账本上,R币的交易被记录在原来的账本上。

法律与分析

《国内税收法典》第61(a)(3)条规定,除法律另有规定外,总收益是指来自任何来源的所有收入,包括来自财产交易的收益。在该项规定下,纳税人完全支配的一切明显实现的所得或不可否认的财产都包括在总收益中。,除非它是来自出售或交换资本资产的收益,或者适用特殊规则。

《国内税收法典》第1011条规定,纳税人确定出售或交换财产的损益时,其调整后计税基准是第1012条规定的成本或其他依据,并根据第1016条的规定进行调整。纳税人取得非购买的财产时,除另有规定外,该财产的计税基准为收入总额,即取得财产时该财产的市场公允价值。

《国内税收法典》第451条规定,采用收付实现制会计方法的纳税人,其实际或推定取得的收入为总收益。采用权责发生制的纳税人,在纳税年度内所有取得财产的权利确定时,就应计算总收益。

基于以上法律对情形一和情形二进行分析

对于情形一:由于A没有取得N币,故在分叉时A没有取得财产,也没有总收益。

对于情形二:B收到了新的财产S币,因此在取得S币的纳税年度内产生了应税收益。在分配且记入分布式账本后,B对S币有控制和支配力,因B可以对S币进行处分。B的总收益是50美元,因为在记入分布式账本时,25个S币的市场公允价值是这么多。B所拥有的S币的计税基准是50美元,该收入已经实现。

判定

(1)若在分叉时纳税人没有取得新产生的加密货币,那么他没有产生《国内税收法典》第61章规定的总收益。

如果纳税人基于硬分叉的分配取得了新的加密货币,一般情况下,其产生了总收益。

本规则起草信息

03原文

本文翻译|刘浪

来源:链法

来源:stakefish原文标题:建设以太坊2.0,我们总结了5条经验作者:由stake.fish编译自其运营经理JK在Devcon5大会的演讲。以太坊2.0将会带来分片、PoS共识、新虚拟机等更多全新的组成部分.

1900/1/1 0:00:00据《金融时报》报道,三位知情人士表示,支付巨头PayPal即将退出Facebook的Libra项目。本周四,Facebook召集该项目的管理机构Libra协会的28名创始成员讨论Libra将如何应对监管机构日益增加的反对意见.

1900/1/1 0:00:00数字经济时代,为了让老百姓“最多跑一次”,越来越多的政府部门开始拥抱新技术。记者今日从蚂蚁金服了解到,支付宝的区块链技术再添新场景,日前联合云南省财政厅开出全国首张区块链电子票据.

1900/1/1 0:00:00摘要:目前,距离比特币下次减半倒计时200天左右,明年减半之前很可能会有一波上涨行情。新一轮中美贸易磋商有阶段性成果,贸易战有所缓和,避险资产明显承压。昨日大盘快速下行之后今日有所企稳,短时区间震荡为主.

1900/1/1 0:00:00Libra最近连连遭受重挫,正经历至暗时刻。计划于本月14日在瑞士举行首次Libra正式会议,创始会员将在会上正式签署成立该理事会的章程.

1900/1/1 0:00:00作为加密生态的重要组成部分,目前Tether公司发行的稳定币USDT市值位列第四,并在稳定币市场中占有超过80%的份额。然而,该公司一直以来争议不断:虚增稳定币,没有资产支撑;操纵市场,影响加密货币价格走势;等等.

1900/1/1 0:00:00