注:原文作者是placeholder合伙人JoelMonegro。

在大多数“回购与销毁”代币模型中,网络以一种货币代币产生收入,并使用收益回购并“燃烧”掉自己的原生代币。这样做的目的,是随收入的增长,通过减少代币供应来增加代币价值。实际上,“回购”倾向于实现这一目标,但“销毁”会以不同的方式影响货币和资本资产。说到货币,减少供应可以增加货币的单位价值,但当涉及到像治理代币这样的资本资产时,发行会是资本化的关键,而销毁可能会阻碍基础价值的增长。

首先,我们将厘清代币是货币还是资本。然后,我们将研究回购和销毁的组成部分,并考虑它们的后果。最后,我们将勾勒出一个替代的“回购和做市”模型,它既保留了回购的好处,又没有销毁资本的缺点。

货币和资本代币

当一项资产的价值来自交换:当它被用来消费商品或服务时,那它就是货币。例如,ETH作为一种货币,是因为你可以将其用于消费以太坊服务,你也可以将其用于购买其它资产。另一方面,当一项资产的价值来自于治理或是对资源池的参股时,那么它就是资本。例如,公司股票基本上是控制权力和利润分配的投票工具。

当一个网络以一种货币产生收入,并以任何方式将其价值重新分配给其代币持有者时,我们就知道它是一种资本资产,因为它的基本价值来自于这些流动。MKR和ZRX就是很好的例子:这两个网络都以ETH创收,并将价值重新分配给其代币持有者。Maker采用的是一种买入和销毁的模式,而0X是将ETH按比例重新分配给网络上质押ZRX的用户和做市者。但这两种代币都是资本资产,其价值来源于货币流动。

安全公司BlockSec帮助Platypus追回240万美元被盗资金:金色财经报道,稳定币交易项目Platypus遭黑客攻击后,在区块链安全公司BlockSec的帮助下,至少已有240万美元资金被追回。Blocksec的可视化工具MetalSleuth表示,在Platypus被盗的近910万美元资金中,攻击者只能兑现27万美元。BlockSec利用攻击合约中的漏洞,使用回调函数,将资金从攻击合约转移至Platypus的账户上,目前已追回240万美元。据此前消息,Platypus遭遇闪电贷攻击,损失约900万美元,大部分被盗资金仍留在攻击者的合约地址中,部分资金被发送到EOA和AAVE池中。在对攻击合约进行反编译后发现,攻击者并没有在合约中实现提现功能,导致攻击收益无法提取,850万美元被冻结在攻击合约内。[2023/2/18 12:14:27]

回购是如何运作的

考虑到这些区别,我们来谈谈回购。在股票市场上,回购是大公司通过在市场上购买自己的股票来提振股价的一种流行方式。股权回购通过增加优秀股东对组织资本的参与来发挥作用。但是,回购股票不会自动销毁。默认情况下,它们继续由公司作为库存股份持有。与流通股不同,库存股不能投票或参与组织的经济活动。两者都是循环行为:把利润分配给自己是没有意义的,而且你不能买你已经拥有的东西。

通过减少流通在外股票的数量,回购提高了市场上所有剩余流通股东的特定估值比率。这就证明了每股支付更高的价格是合理的。但实际上在回购之后销毁库存股票在经济上没有用的。仅靠回购就可以完成所有工作,因为影响价格的是有多少股票参与,而不是有多少股票存在,而库存股票是没有参与的。

Plug and Play在硅谷推出加密和数字资产计划:金色财经报道,全球创新平台Plug and Play与创始合作伙伴Visa、AllianceBlock、INX Digital Company、IGT和Franklin Templeton宣布在硅谷推出新的加密货币和数字资产计划。该计划旨在将国际初创公司与创始合作伙伴联系起来,以试验初创公司的技术并推动加密货币和数字资产的未来成为世界级领导者。[2022/11/16 13:13:05]

从治理的角度来看,销毁的确能保证这些特定的股票永远不会再发行。但是,有权燃烧库存股票的人,通常都是有权发行新股的人。例如,Maker在赚取收入时会燃烧MKR,但在出现偿付能力紧急情况时,就可以发行新的MKR。最终控制代币供应的是治理协议和利益相关者之间的社会契约,因此销毁实际上并不能保证防止稀释。

关键的一点是,从流通环节中剔除资本单位,是通过提高优秀利益相关者的参与率来实现的,这并不是因为资产变得“稀缺”,也不一定是因为股权的总价值增加了。减少股票数量可能会提振股价,但不会改变整个系统的价值。加密网络中的资本代币也是一样:回购确实对价格有积极影响,但销毁并不会创造新的价值,它只会在较小的人群中重新分配当前价值。进行大量回购的公司,之所以与低增长联系在一起,这是有原因的。

发行、资本化和增长

许多加密货币文化将“通货膨胀”与价值侵蚀联系在一起。在货币世界中,这可能是正确的。但是请注意,通胀和通货紧缩是货币概念,并不能真正将其转化到资本世界,在资本世界中,发行参与股是实现系统股本资本化的关键。发行是获得资本以促进增长的最廉价方式。例如,在初创企业中,创业者如何以较低的成本聚集人力和金融资本。

波卡生态智能合约平台Plasm Network将更新品牌形象和网站:官方消息,波卡生态智能合约平台Plasm Network宣布,将在短期内更新品牌形象和网站。[2021/5/12 21:53:12]

发行资本股本,是你如何获得所需资源来扩大规模的方式。对于像DAO和协议这样更去中心化的系统,它们的工作方式是相同的。我们知道代币可用来补偿加密网络中贡献不同资本的各种参与者:生产者的工作,用户的持续经营,投资者的资本和流动性。在所有情况下,发行都有助于通过增加系统资本来增加基本价值,而这又会转化为更好的代币价格。

这就是为什么像挖矿、权益证明以及流动性奖励这样的工具能够如此有效。在DeFi流动性挖矿的新世界里,效果是显而易见的:通过提供流动性来奖励用户以换取系统资本化的协议,其增长速度远高于没有此类资本激励措施的协议。当然,基本的概念可以追溯到比特币本身,甚至可以追溯到股份制公司作为共享组织的发明。只要股票的价值增长速度超过发行速度,就可以用稀释来购买增长。随着股权价值的增长,获得更多资本所需的稀释成本就会越来越低。

这并不是说没有发行就不能增长,而是没有任何新发行就不会有持续激励该系统资本化的动力。作为代币持有者,如果存在某种稀释度,则比没有稀释度提高的可能性更大。而加大激励力度则会更糟,因为你在增加代币持有者的参与,而又不要求他们增加投资。而且,只要代币的价格没有立即以与销毁相同的速度增长,那么销毁实际上会降低网络的整体市值。

随着时间的推移,减少股票或代币的供应会阻碍资本化,就像通缩货币抑制消费一样。而且,如果销毁的速度超过了基本面增长的速度,你就有可能因为过度集中所有权而导致整个系统的资本减少,这牺牲了流动性和长期价值。聪明的发行所具有的好处,远不止于稀缺性。例如,你可以重新发行库存资产以持续激励生产性资本,将其转售以筹集金融资本,甚至可以将其用作信贷抵押。我们必须要克服这样一种观念,即不断增加的稀缺性必然意味着更多的价值。所以,与其燃烧代币,不如考虑用更有创意的方式回收这些资金。

Tanla Platforms与微软合作推出端到端全球区块链网络Wisely:印度通信平台即服务(CPaaS)提供商Tanla Platforms与微软合作,推出端到端全球区块链网络Wisely,用于将加密的短信从企业直接发送到电信运营商,声称颠覆了现有的商业通信聚合器模型。

Tanla Platforms表示,该网络与全球服务提供商集成,实现全渠道通信,包括短信、电子邮件、语音、RCS、OTT应用程序(如WhatsApp和Facebook Messenger)和推送通知,可使用单一API访问。它还推出Wisely市场,这是一种类似Uber/AirBnb的模式,面向商业通信的供应商和客户。(The Economic Times)[2021/1/21 16:41:15]

回购和做市

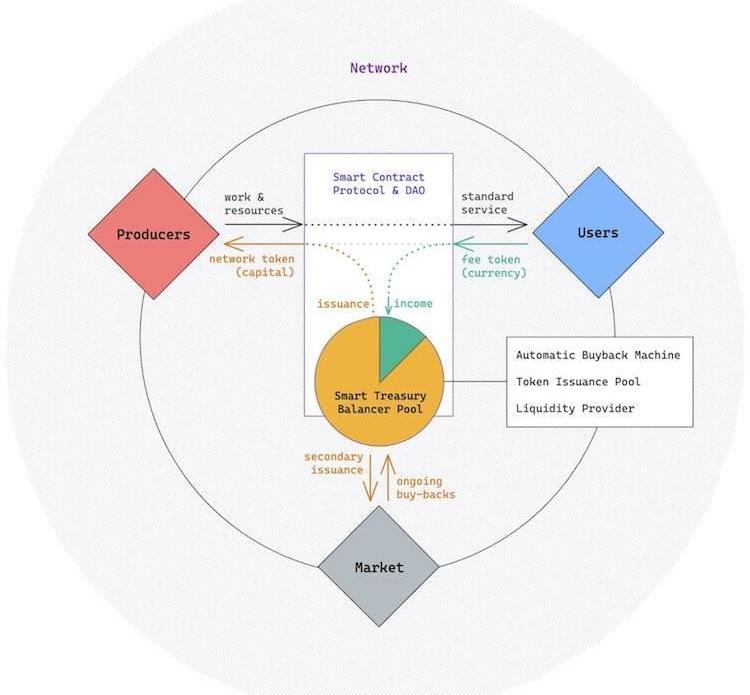

总结一下我们的观点,回购是将利润社会化给资本代币持有者的好方法,但销毁限制了网络自身再投资的能力。而回购和做市是一种替代方案,它使用自动做市商来保持回购和发行的财务利益,而不会有“燃烧”的缺点,也不会永久增加代币供应。我们可以通过一个协议库来实现这一点,该协议库作为网络拥有的Balancer“智能池”来实现此目的,该池可以用作自动回购机,代币发行池以及流动性提供者。

Bicc币交所项目PlayBaby IEO金额超100万美元:据官方消息,新加坡Bicc币交所项目PlayBaby前两轮折扣IEO目前金额已超过100万美金,共数千名全球用户参与支持。

PlayBaby为定位于全球直播网络的区块链平台,使用区块链技术打造无国界、高匿名性、高安全性的直播网络,PlayBaby的早期IEO用户可享受折扣额度,申购所得代币将应用于PlayBaby网络中。[2020/4/18]

这是一个类似于加密经济圈的设置。协议/DAO智能合约协调生产,并规范生产者和消费者之间的生产和金融资本交换。生产者根据发行协议将工作和资源投入网络,以换取资本代币。用户通过花费确定的货币或费用代币来消费和支付网络服务费用。我们添加了一个智能金库,它是作为由协议/DAO合约控制的Balancer池来实现的。从现在开始,假设我们的网络收入是ETH,且我们的代币名称为TKN。

Balancer是一个可编程的流动性协议和去中心化交易所。首先,它允许你创建最多8种代币的资产池,你可以根据自己的要求选择资产的权重,在我们的示例中,我们就选择为10%的ETH和90%的TKN。我们还对资产池进行了配置,以便只有控制者可添加和移除池中的流动性,并且假设我们制造了10000000TKN的最大总供应量,并将其与一些ETH一起存入到池子当中。我们新的Balancer网络金库池可以执行很多操作:

自动回购机。通过将产生的全部ETH收入存入池中。每当网络金库的中的ETH价值超过10%指数时,我们的Balancer池就会自动寻求通过在公开市场上出售TKN的超额ETH来寻求平衡,直到90/10指数恢复。因为我们池中唯一的其他代币是TKN,恢复平衡的唯一方法是从市场购买TKN。如果没有卖方,则池子会以更高的TKN价格进行响应。由于我们的池子归网络所有,所以此过程等效于回购–并且对价格具有相同的积极影响。当收入流入网络并进入智能金库时,回购将实时发生,并由Balancer协议自动进行管理。这样效率会更高,这是因为它使核心开发人员不必维护复杂的“回购和销毁”代码,而且还消除了对特殊的“keeper”机器人的需求以及为“回购和销毁”操作提供所需流动性的激励措施。Balancer市场上现有的套利者实时免费提供这项服务,这大大简化了协议。

代币发行池。具有发行激励机制的协议,要么在资本进入网络时发行新的代币,要么在单个事件中铸造一定数量的代币,然后根据发行时间表分发这些代币。我们的模型使用预造币方法,并且从一开始就将要分发的代币数量存储在智能金库中。由于只有协议的合约才能增加或减少池中的流动性,因此网络可通过简单地将其从智能金库撤出来获取其所需的TKN奖励。与其他任何方法一样,网络的发行模型可通过智能合约执行。

好处:回购操作的反向操作允许智能金库可用作自动资本化机器。就像将ETH添加到池中会触发自动回购一样,提取货币的经济效果与从金库发行TKN并将其出售换成货币具有相同的经济效果。必要时,可以使用此功能连续筹集资金用于支出。例如,DAO可以提取货币来支付开发成本,或者协议可以将金库中的代币余额用作由网络代币支持的“保险基金”。这对于使用代币作为最后手段保险的协议(如Maker的MKR”很有用,但同样不需要特殊keeper或拍卖来确保代币以正确的市场价格铸造和出售——Balancer免费提供这些担保。

流动性提供者。最后,我们的智能金库还能充当流动性提供者。由于Balancer池中的资产也可以通过其去中心化交易所获得,这意味着TKN的买卖双方已经保证了流动性,因为它们始终可与协议本身进行交易-代币持有者对这些交易的经济价值具有确定性。Balancer使我们能够自定义池子的各种经济参数,从而调整池子提供的流动性。例如:

池子资产:Balancer允许你在池子中最多持有8种资产。在我们的例子中,我们只有TKN和ETH。但如果你的网络支持多个支付代币,你可以通过改变指数来增加或移除TKN与其他代币的流动性。例如,你可以将资产池设为80%TKN、10%ETH和10%Dai,然后将任何形式的收入存入池中。这也意味着你可以做市TKN和多种资产。

池子指数:Balancer的关键创新在于它能够维护一个集指数。在我们的例子中,这允许我们创建一个80-90%TKN和10-20%货币代币的资产池。但是你可以轻松地将比例更改为任何权重。这将影响池中TKN的整体流动性。通常而言,较高比例的TKN将增加其滑点,这使得TKN的价格对其供求变化的敏感性增加,从而使针对该池的交易更加昂贵。

交易费:为了金库的利益,我们可以将我们的资产池设置为收取高达10%的交易费用。这使我们可以对购买或出售代币的市场溢价进行编程。交易费用的改变使金库池在市场上或多或少具有竞争力。如果你想阻止购买者以保护网络的TKN余额,则需要支付更高的费用。

这些参数可被设置和永久固定,可通过智能合约进行编程,也可以通过DAO投票进行更新,具体取决于每个网络的要求。本质上,你可以编程网络向市场提供多少流动性。你想要创造的流动性越多,你在资金池中进行交易就越便宜——比如通过增加货币代币的比例来减少滑点,以及通过降低交易费用。

通过DAO更改这些设置的功能,使网络可简单地通过对这些Balancer设置的更改进行投票,来影响其代币的经济性以响应市场条件。例如,在牛市中,可能有必要增加池中TKN储备的余额以及交易费用,以便为金库积累更多的TKN。而在熊市中,TKN流动性对于网络健康可能更为重要-然后,降低交易成本将更为有用。这与央行管理经济周期的做法没有太大不同。

好处:类似于自动回购和资本化功能,我们的智能金库在清算网络中的股份或抵押品方面也非常有用。在这里,像MakerDAO这样的协议依赖于keeper机器人程序和激励机制来管理清算,而使用Balancer池子可以免费提供同等的功能。

总而言之,这就是“回购与做市"中的“make”的来源。现在,我们有了一些非常有趣的方案,而不是去燃烧掉代币。一方面,随着奖励代币的发布,该协议将TKN从智能金库中提出。另一方面,随着网络使用率的增加,任何进入池中的超额收入都会自动用于自动回购TKN并重新填充池子。它们不再燃烧回购的代币,而是按照同样的激励模式重新发行。回购和做市不会像销毁一样对市值造成破坏。另外,Balancer提供的许多功能都大大简化了代码,协议和机制设计。

然而,该模型最让我喜欢的特点是,它允许我们创建永久性的激励模型,同时保持代币的最大供应量。在网络的引导阶段,离开回购池的TKN可能要多于回购所带来的TKN。但是随着网络的成熟,TKN的流入和流出之间找到了平衡。通过将回购的代币回收为恒定的报酬和流动性,我们确保始终有激励机制来不断对系统进行资本化。这是非常棒的,因为它允许网络永远利用发行的好处,同时保持回购的经济效益和已知最大代币供应的确定性。

标签:TKNPLANCEANCTKNRMPlayDappBitBlocks Financecoinbase和binance

SUP是MOV超导的价值捕获Token,SUP将拥有MOV超导的治理权,总量10万个,正式挖矿会在9月17日正式开启.

1900/1/1 0:00:00在过去的十年中,比特币的用例有了很大的发展。对于许多投资者来说,在加密市场和诸如比特币之类的资产上进行适当的风险敞口对冲非常有用,尤其是与传统资产如标准普尔,黄金等相比时。与后者相比,比特币在能够带来相当可观的投资回报.

1900/1/1 0:00:00欧洲的财长们或许应该换个角度考虑对Libra应对的策略8月19号,欧洲五国的财长发表了一个联合声明。在这个声明中,它们建议在欧洲的相关法律,监管和监管机构确立之前,不应该允许稳定币在欧元区发行.

1900/1/1 0:00:009月12日,由巴比特、链节点以及时戳资本主办的Chainge技术沙龙·波卡生态全国行首站活动在杭州举行。PatractLabs创始人岳利鹏发表主题演讲《Patract:波卡智能合约平行链》.

1900/1/1 0:00:00应用中心的概念最早出现于互联网时代,指的是为用户提供便捷的一站式服务,其包括软件挑选、下载、管理、更新、评价等,为第三方软件商提供可靠、方便、快捷、高效的软件发布、销售和推广的平台.

1900/1/1 0:00:00来源:碳链价值 原文作者:LukeBailey,由碳链价值原创团队编译去中心化金融真的在降温吗?最近几天,反复无常的“寿司”Sushiswap已经成为加密行业里的头条新闻,9月15日的暴跌更是在DeFi社区引发轩然大波.

1900/1/1 0:00:00