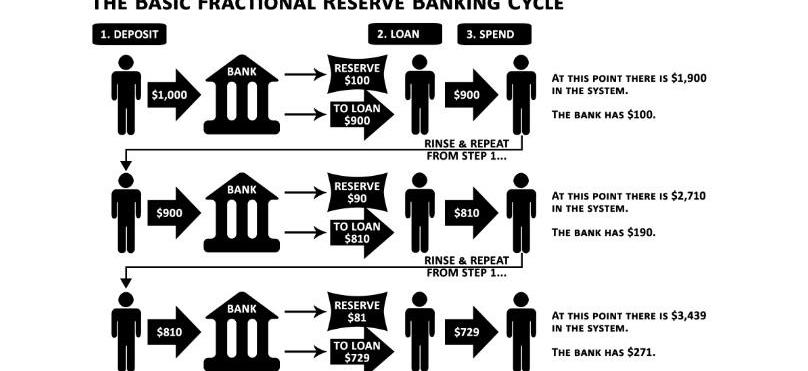

在一个高度中心化的社会里,大部分人都会依赖银行来保管和保护他们的资产安全,尽管银行只提供微不足道的存款利率。为获得更高的收益率,其他人会选择财富管理公司或者股票经纪人来监督和执行投资策略。

今时今日,无论银行还是资管,都是我们已经习以为常的事物。但是,这些银行服务中的一大部分都非常不便利,而且只有发达国家已经铺好稳定金融系统的地区生活的人才能享受到这些服务。

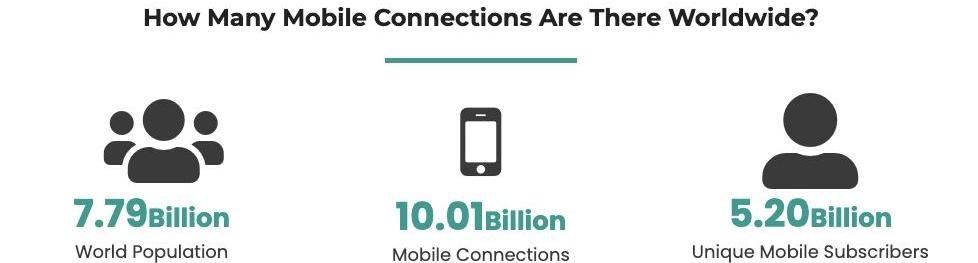

实际上,全球范围内可能有17亿人完全得不到或者得不到足够的银行服务。也就是说,全世界有31%的人口无法享受到任何基础的金融服务。另一个有参考意义的数字是,世界上有47.8亿活跃的智能手机用户——也就是说61.51%的人都已经拥有了智能手机。

印度加密公司Aqex Technologies India完成约750万美元pre-A轮融资:5月11日消息,印度加密公司Aqex Technologies India宣布已完成约750万美元pre-A轮融资,Hindustan Media Ventures参投,该公司计划在今年晚些时候在南亚市场(主要是印度)推出加密货币交易平台Aquarius Exchange,旨在为当地虚拟数字资产市场带来专业的交易服务,目前该公司还与交易技术公司CQG建立了战略合作伙伴关系。(Vccircle)[2023/5/11 14:57:31]

嗯哼?讲这些是几个意思?跟DeFi又有什么关系?

很简单,因为世界上有用手机的人已经比拥有银行账户的人要多,再考虑到新银行的铺设速度和密码学货币的日渐广泛的接受度,人们已经不再需要依赖于中心化的银行设施来享受金融服务了。

不论什么服务,你需要的只是智能手机和互联网连接,仅此而已。

去中心化金融的兴起

相较于传统金融,DeFi带来了巨大的进步,它可以为每一个人赋能,让每一个人都能创建自治的、可持续的密码学货币投资组合。

乌拉圭支付独角兽DLocal对FTX的敞口为560万美元:金色财经报道,乌拉圭支付独角兽DLocal在第三季度收益报告中表示,对FTX的敞口为560万美元。该公司表示:“我们没有与任何其他加密货币交易所合作,我们对加密货币生态系统的敞口很小,因为在2022年第三季度,为加密货币交易所处理的FIA付款不到我们TPV(总付款)的0.3%”。[2022/11/18 13:19:38]

就像我们能在传统金融业中得到的服务一样,DeFi也能提供:投资基金、交易所开放式指数基金、高收益率的储蓄工具、被动收益机会,等等。而且DeFi提供的是完全自治的、自动化的产品。

实际上这是对传统服务的大规模升级。它有望能取代缓慢的、以疆域为限、中心化的银行基础设施,代之以全球化的、不停息的金融服务,而且是不论你身处地球哪个角落,都能用一台智能手机来访问的那种。

所以,如今所有人都不必先拥有一个身份、再被获准进入一个传统的金融系统,每个人都可以获得这些可与传统服务匹敌的另类金融服务。

这里举几个例子。

三个不再需要银行就能实现的银行功能

我们来谈谈DeFi已准备好取而代之的三个银行功能:

1.储蓄账户

从WellsFargo到Compound

储蓄账户是传统金融领域的一项基本服务。

但是银行只能给你在他们那里的存款提供微不足道的回报,而在DeFi世界里,有大量选择,可以为活在任一角落的人提供高出常见储蓄利率几个数量级的回报。

Matter Labs发布zkSync 2.0主网第一阶段Baby Alpha:10月29日消息,Matter Labs已发布zkSync 2.0主网第一阶段Baby Alpha。该阶段第一个月,网络将在没有任何外部应用程序开放使用的情况下运行,任何外部参与者也无法使用。该团队解释说,初始阶段仅用于压力测试和安全工作。

第一阶段完成后,下一阶段为Fair Onboarding Alpha,开发人员能够移植到zkSync并开始在网络上构建。超过100个项目表示有兴趣在zkSync 2.0上部署其应用程序,包括Uniswap。Full Launch Alpha阶段将是网络对所有人完全开放的时候,预计将在今年年底发生。

此外,根据其路线图,计划在2023年Q1及以后的时间里改善开发者和用户体验;2023年将对zkSync 2.0协议进行去中心化。(The Block)[2022/10/29 11:55:27]

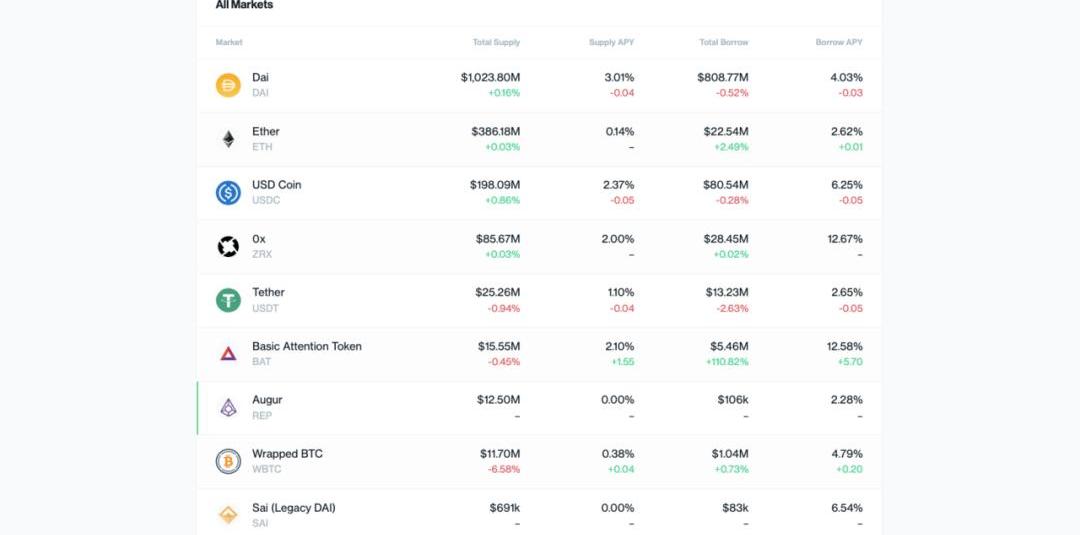

Compound就是个明显的例子,因为它为用户提供了以浮动利率借出和借入密码学货币资产的服务。举个例子,为Compound的货币市场提供资产的人可以获得相应资产的利息——而且用户还有多种不同形式的美元等价物可供选择。

关于借钱给Compound货币市场,有意思的点在于,它几乎是没有风险的,因为借入资产的人必须为自己的债务提供超额的担保。也就是说,这一设计使得贷款者不必交换文书、不必提供身份,就能贷款——只需要你有以太坊地址就行。

Circle政府关系负责人发布19项稳定币监管原则,支持非银行机构发行美元稳定币:7月19日消息,稳定币USDC发行公司Circle政府关系负责人Dante Disparte发布一套19项稳定币监管原则,其中包括支持非银行金融机构参与发行美元数字货币。他称希望帮助制定美国稳定币政策,解决稳定币出现的明显风险,同时建立明确的规则,使美元继续作为互联网的主要数字货币,以提高美国的领导地位和经济竞争力。[2022/7/19 2:22:22]

整个流程都是自动化、免信任的。

想要利用这样的货币市场来获得利息,你只需:

上手一个以太坊钱包

选择你想提供的资产

将你所选的代币发送到相应的资金池中

开始实时收获利息!

就这么简单。

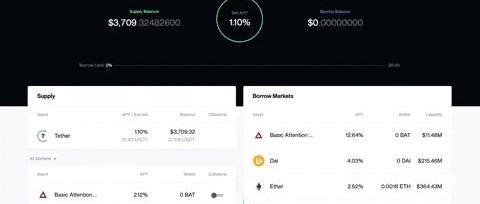

在传统的储蓄账户中,你可以把现金存入银行然后获得利息,在CompoundFinance中也能实现一样的功能。只要你存入资金,马上就能开始实时赚取利息。没错,你用不着等银行一个月给你派息一次,你每分每秒都能获得利息。

Leonicorn Swap已在Astar Network推出DEX聚合器:据官方消息,AMM和收益农场Leonicorn Swap近日已集成多链智能合约平台Astar Network,并在Astar Network上推出其DEX聚合器。[2022/7/17 2:18:48]

2.密码学货币投资基金

从Vanguard到SetProtocol

在我们了解“密码学货币投资基金”之前,可能先简要介绍一下什么是“投资基金”会好一点。投资基金就是投资人将资金委托给专业投资人士来管理,让专业人士分散投资以期获得比存款更高的回报。

投资基金有很非常多的形式,从股票基金、固定收益基金、货币市场基金,到混合形式基金,都有。所有这些基金其实都是由一篮子的股票、债券、指数、国债等等组成的。不同于传统金融是让基金经理来分配资本,DeFi的解决方案让我们能将资本分配给特定的人或者设计好执行某种策略的机器人。

一个典型的例子就是SetProtocol和他们的产品,TokenSets。

SetProtocol是一个非托管的资产管理平台,提供自动化、代币化的交易策略。这些策略就叫做“Set”,就类似于传统的投资基金,由一篮子资产组成。只不过,这些资产都是区块链上产生的资产。

TokenSets上有两种类型的“Set”:

SocialTradingSets

RoboSets

SocialTradingSets是由平台上的某个人来主动管理的投资组合。每一个Set都是独立管理的,有各自的时间维度、风险承担要求、触发指标,表现也各不相同。

类似于投资基金,SocialTokenSets也有与其策略相关联的管理费,会交给Set的交易员。这些费用一般包括绩效费、buy-infee和streamingfee——所有费率都由交易员设定。SoicalSet的策略还是由人的判断来执行的,但RoboSets可以执行编程好的策略。所以它不会依赖于个体的交易策略和偏见,它会一直执行编程好的规则。

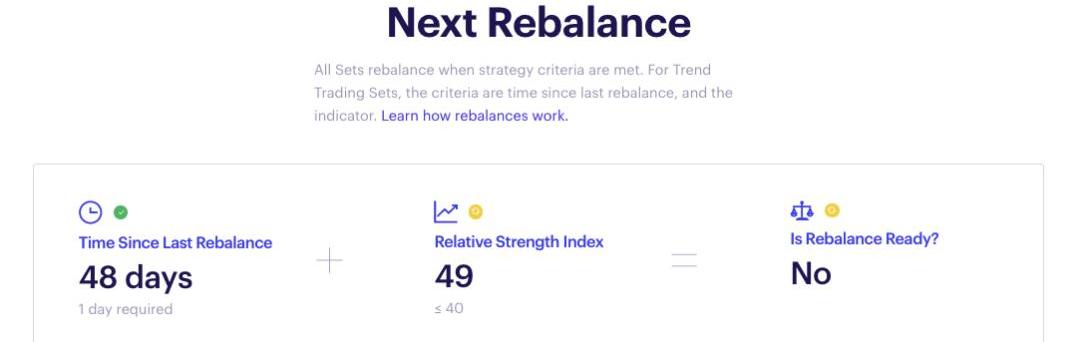

举个例子,TokenSets提供了一种被动交易Set比如ETHRSI60/40Set。

看看Set的描述:

该ETHRSI60/40混合收益Set尝试通过检测ETH价格运动的速度和幅度来资本化其走势。只要相对强度指数以显现出价格的运动。如果ETHRSI低于40,该Set会把ETH换成CompoundUSDC,使你在熊市中享有利息收益。

如上所述,ETHRSI60/40Set仅执行特定的策略,依据底层资产的价格变动而作出反应。

TokenSets是一个非常好的方法,可以检验一个自动化的交易策略来测试机器人或其他人能否打败市场——无论你的衡量标准是囤BTC、ETH还是持有标准普尔500指数。想了解每个TokenSet表现的读者可以看这里。

3.移动支付

从CashApp到Dharma

移动支付在过去几年中迅猛发展。Venmo、CashApp和其它拥有,都在竞争这个市场的份额。但所有这些应用都依赖于银行基础设施。

虽然以太坊先天就支持全球的、点对点的支付,但使用以太坊地址的MetaMask来做这件事并不那么方便。

因此,我们需要一些支付应用,既能利用以太坊的功能,又能补上直观的用户体验,与Venmo和CashApp竞争。

朝着这个方向前进的项目之一是Dharma。

使用Dharma,你不用费心去背或者抄下那成套的12个或16个助记词。相反,他们用了返璞归真的方法——使用邮箱和口令来登录。重要的是,虽然他们实现了传统的登录方式,但用户仍然完全控制着自己的资金。所有资金都是用户自主托管的。

和Venmo和CashApp一样,如果你想获得法币的入金,还是必须提供你的银行账户。不然,你就只能用自己别的以太坊地址往账户里打钱。

如果你存入美元,Dharma会自动在后台把这些资金转成Dai并存入Compound协议。但你根本看不出来,这一切都隐藏起来了。也就是说,当你使用Dharma的时候,你会自动按实时浮动利率获得利息,而你还能把美元发送到地球上任何一个角落。这一切都可以通过一个普通的账户来完成。

就像打了鸡血的Venmo。这不是很酷吗?

这是极其大胆的方法,既利用了以太坊的点对点交易特性,又保持了传统移动支付应用的便利性和熟悉感。

彩蛋:投资组合跟踪

从Mint.com到Zerion

等你花了不少时间在DeFi的迷宫里里徜徉一番之后,可能你最需要的会是一个可靠的资产管理接口,来帮你跟踪你的各项新投资的表现。

Zerion就是一个最简单的跟踪和管理你的DeFi投资组合的工具。有趣的是,成功连接你的钱包之后,你就可以直接使用Zerion来交易、储蓄、提供和借入资产。

实际上,Zerion就是跟踪和管理DeFi资产的一站式平台。

结语

DeFi生态在价值创造上正在大步追赶传统金融。它是真的在颠覆一个可能几十年都没有改变的产业。

任何一个人,在任何一个角落,只要有智能手机和互联网连接都可以获得多种多样的金融服务,无需先有一个身份、有书面合同、有任何繁琐的流程,这是一个巨大的进步。同样重要的是,这些DeFi服务在一年以前远远没有今天的体量。虽然在我们真正能为缺乏银行基础设置的人提供银行服务还有很长的路要走,但开放式金融的扩散绝对不可小视。

数十亿在金融上边缘化的人加入这个系统,只是时间问题。

走着瞧。

转自:碳链价值 不知不觉,我们已经走到了一个「后ETH1.0时代」。从使用体验上,ETH1.0已经不能很好地满足用户的需求;仅仅是DeFi应用,就让其走向了史无前例的、不可忍受的拥堵。然而,孕育了数年的ETH2.0却迟迟不能分娩.

1900/1/1 0:00:00转自:星球日报 去中心化商品交易平台OpenBazaar周五宣布,由于资金不足,该平台已无力继续运营.

1900/1/1 0:00:00原文来源:HackerNoon;作者:KevinLiu联合编译:博链财经&Apifiny团队虽然2020年伊始,人类共同面临了相当大的挑战.

1900/1/1 0:00:00我国《网络安全法》作为规范网络安全包括信息安全的基本法律,针对包括个人信息在内的数据合规要求的主要问题有哪些?我们以《网络安全法》为基本框架,并结合其他法律法规相关规定来简要分析一下.

1900/1/1 0:00:00自Compound推出流动性挖矿的几个月内,以太坊上的以流动性挖矿模式为主的DeFi协议迎来井喷.

1900/1/1 0:00:00近年来,关于比特币的价格是否与其他金融资产相关,人们展开了一场思想斗争。富达数字资产最近的一份报告将这一观点描述的更加清晰.

1900/1/1 0:00:00