注:原文来自Messari。

在今年第三季度,去中心化金融无疑成为了焦点,而其也进一步巩固了以太坊加密金融中心的地位,而这一最大的智能合约平台,将继续吸纳行业中不断新增的大部分用户、流动性及开发者的思维。

为什么不呢?几乎所有相关的DeFi代币都运行在以太坊平台上,其满足了加密货币市场最受欢迎的用例。它在开发工具和金额中间件方面也有多年的领先优势,这一点刺激了创新,并使以太坊领先于其他在技术上存在优势的竞争对手。

来源:Messari,CoinDesk以多个博客

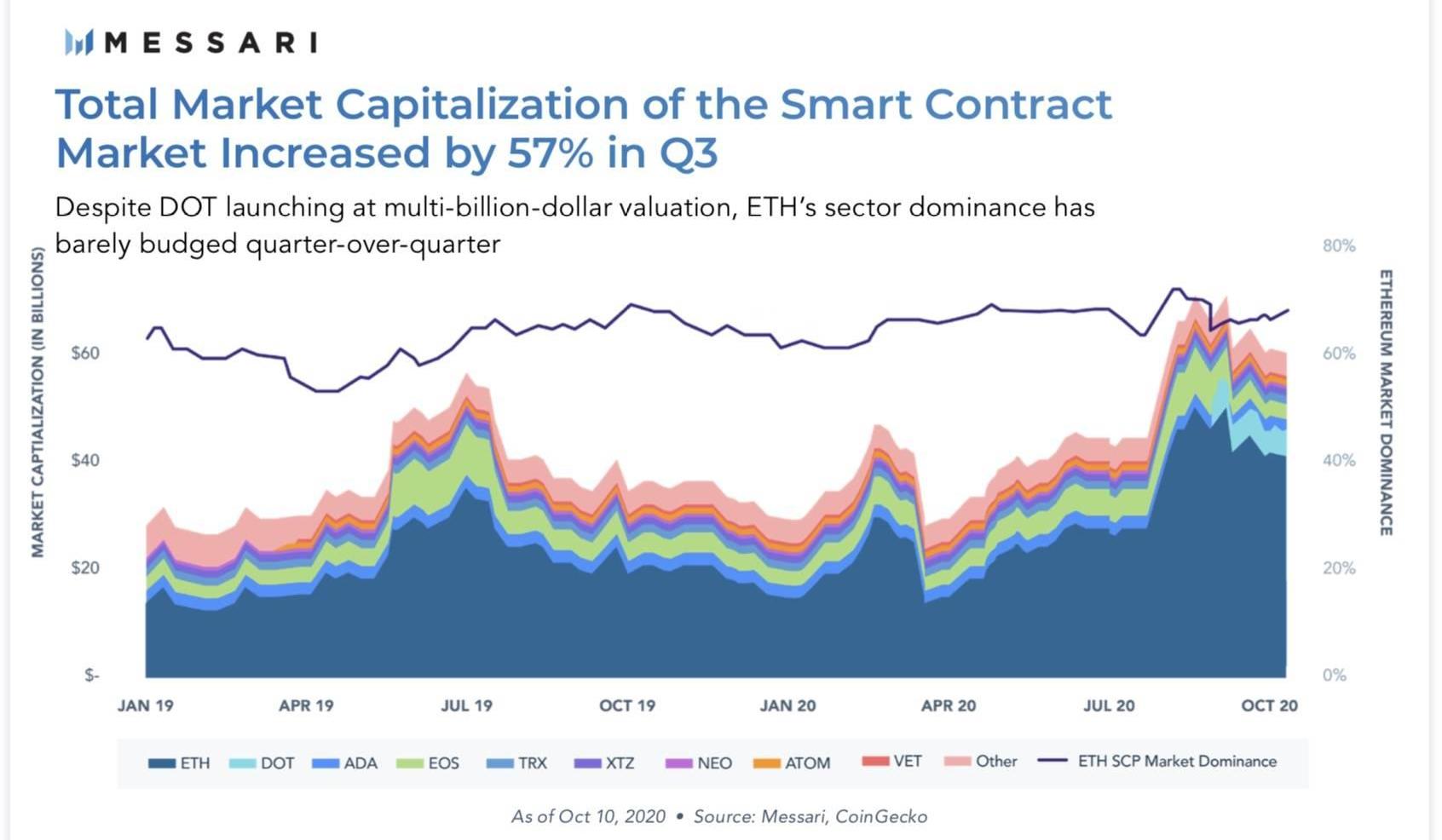

以太坊平台上甚至拥有了价值近15亿美元的比特币锚定代币,在过去的三个月里,这类代币的数量已呈抛物线型增长。不出意外,以太坊很有可能成为去中心化金融系统的主导结算层。

不过还是不能忘了“但是”,因为以太坊第三季度活动的增长,是有代价的,而这个代价就是gas成本。DeFi以及后来NFT的兴旺发展,使得以太坊网络费用创下了历史新高,这种代价对于散户而言过于高昂,并且对非金融应用造成了严重破坏。这场“gas危机”给所谓的以太坊杀手带来了一场完美的风暴,它们可以灵活调整自己的低收费环境以及更好的扩容技术,来吸引那些寻找替代品的人。

当然,第三季度并没有发生大规模迁移。即便真的发生了,这些动作也需要时间。以太坊开发者已迅速跟踪解决其扩容问题的努力,最近的OptimismOVM测试网以及Vitalik提议的以rollup为核心的以太坊网络路线图都证明了这一点。但目前还没有成熟的银弹扩容解决方案,而以太坊2.0完整落地仍需要数年的时间。其他网络仍有一线希望在智能合约市场分一杯羹。

第三季度为智能合约平台竞赛奠定了基础,几乎所有备受瞩目的以太坊竞争对手都已经或即将在年底推出。在一个拥挤的市场中,这些项目如何在社区中定位自己,以及费用是否总是具有破坏性,这将决定新的人才和流动性是否会从以太坊转移出去。截至目前,还没有哪条公链被证明是无法取代的,即便是以太坊,也并非不受竞争的影响。

GameStop NFT在Loopring L2上线:7月28日消息,电子游戏零售商GameStop今日宣布,GameStop NFT已经上线并在Loopring L2上运行。相对于L1,铸币和交易的成本大约低100倍。

此前报道,GameStop于7月11日正式推出NFT市场,这是一个非托管的、基于以太坊Layer2的市场。此外,该市场还计划扩展功能至Web3游戏,并将支持多链。[2022/7/28 2:42:56]

来源:Messari,CoinGecko

公开销售是公平生态系统的核心

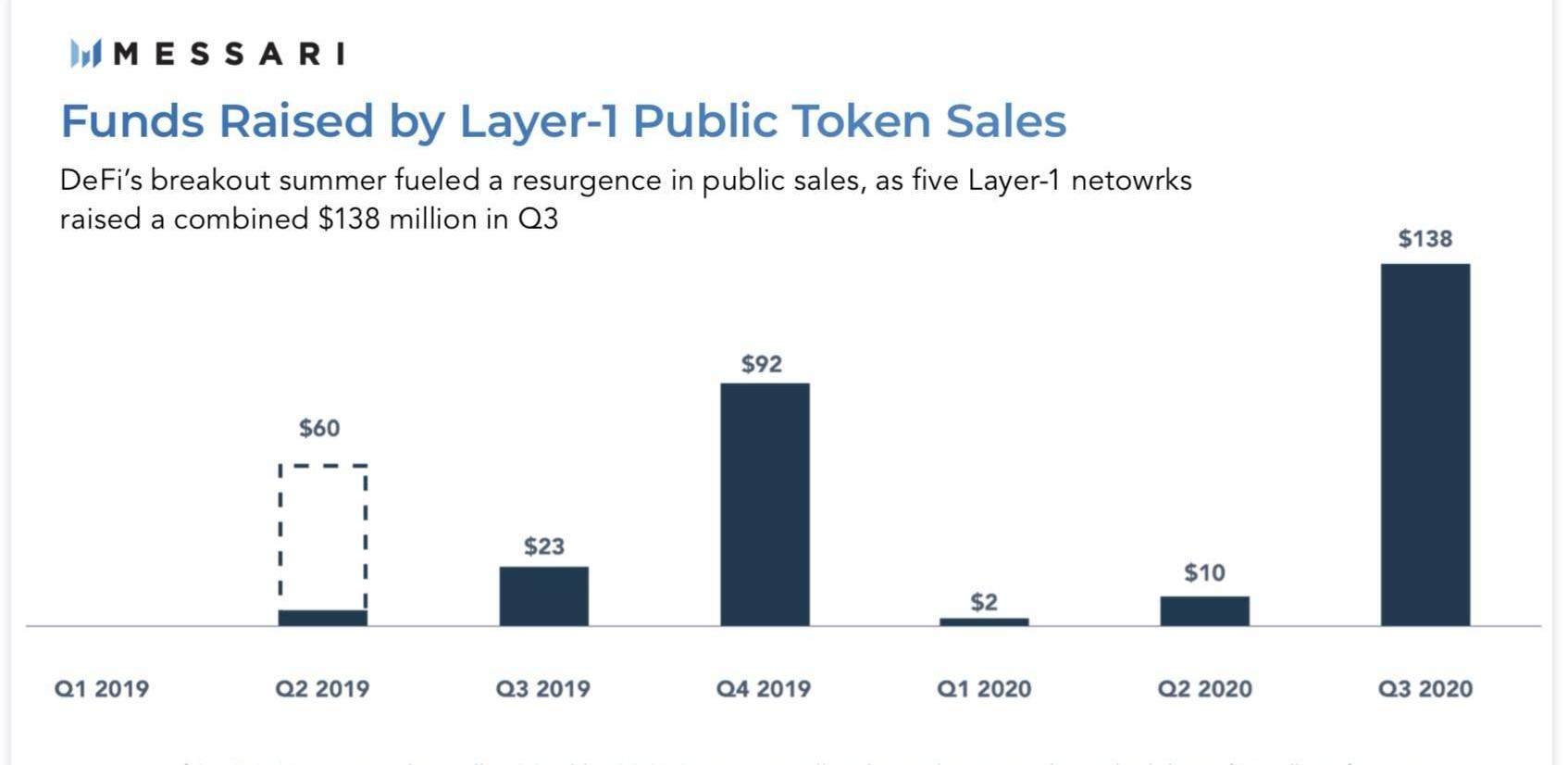

第三季度如同让时光倒流,它为公开代币销售注入了新的活力。在2017年代币繁荣之后,Layer-1平台的新销售几乎停滞,在2019年初到2020年7月之间,只有6个项目向美国境外的非合格投资者进行了开放的众筹活动。

而在第三季度,这个数字几乎翻了一番,五个智能合约平台希望利用DeFi突破年引发的象征性复兴,这些销售活动筹集的资金总额大约为1.38亿美元,在7月下旬,波卡和雪崩协议筹集的两轮超过4000万美元的融资成为了焦点。

来源:Messari,CoinList以及多个博客

不得不说,时机把握地非常好,几家曾经处于休眠状态的智能合约平台,在市场乐观情绪达到顶峰时,通过募资和启动而从中获利。这些项目能够最大程度地提高筹款目标,同时在代币开始交易后获得有利的估值。

来源:Messari,CoinList以及多个博客

大多数早期融资的代币和新融资的代币形成了鲜明对比。市场对Algorand和Blockstack这些公链的代币进行了惩罚,而Solana仅仅融资了176万美元,因为该团队选择在黑色星期四之后的一周举行了代币出售。信息很明确:在筹集资金方面,时机就是一切。

Messari研究主管:SHIB亿万富翁3小时前刚刚将他们所有的SHIB移出了这个钱包:金色财经报道,Messari研究主管Ryan Watkins在推特上发文称,SHIB亿万富翁3小时前刚刚将他们所有的SHIB移出了这个钱包。

此前消息,未知地址在去年8月分9次共购买3400美元SHIB,现在价值15.5亿美元。自2020年8月以来,该地址总共购买了44次SHIB,持有的70,200,003,107,594枚SHIB现在价值56.3亿美元。[2021/11/3 6:28:39]

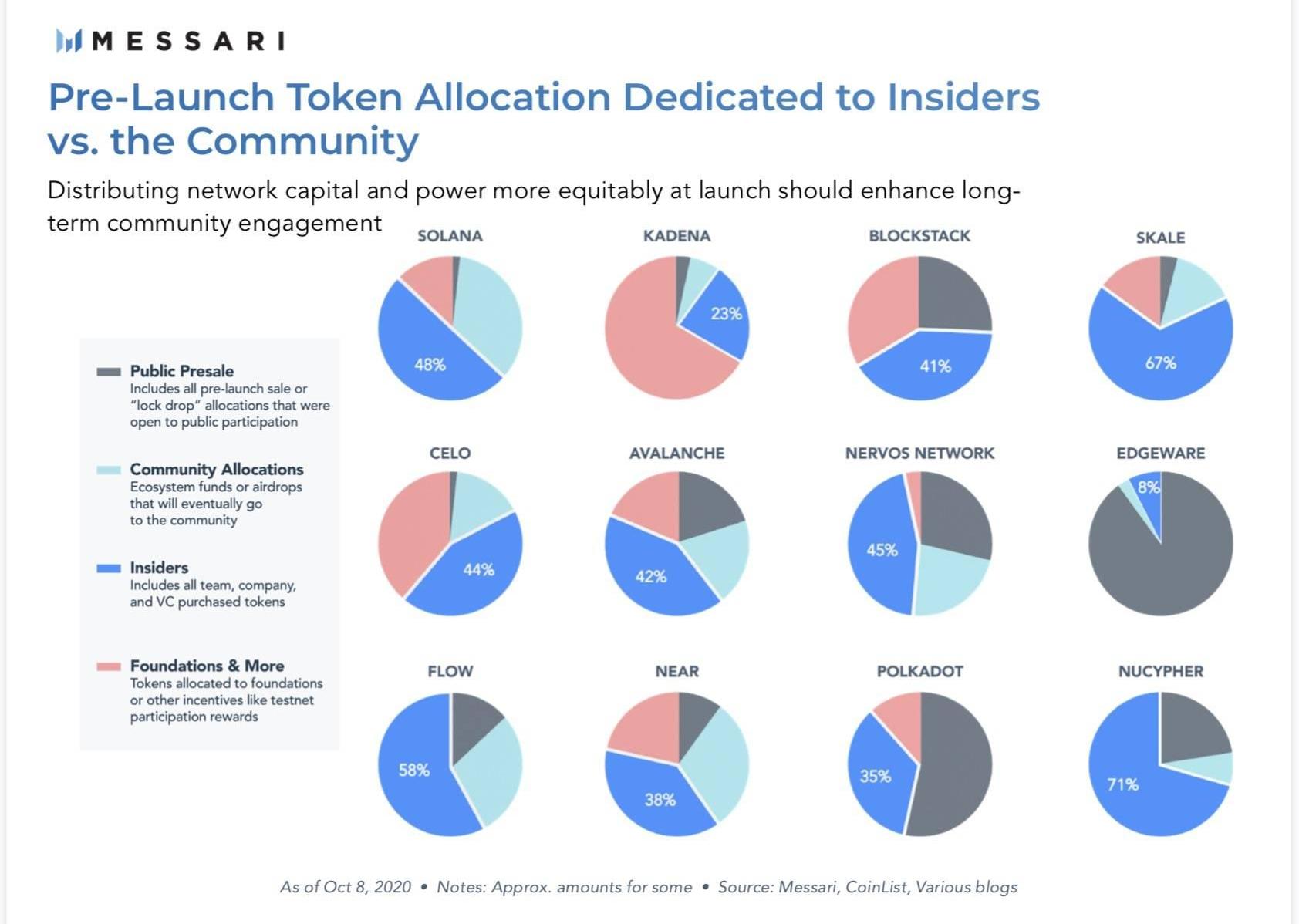

无论时机是否正确,这些众筹为项目带来的好处不仅仅是资金。公开销售对于将网络所有权分配给内部人员和VC支持者是必不可少的。他们还要求参与者做出预先购买的决定,这通常会在投资者与其持有的股票之间建立更牢固的心理联系。公平的代币分配以及对财务上行空间的坚定信念,是优化长期社区参与的理想方法。以太坊之所以能够成功,是因为它使早期的投资者变得富有。而它的繁荣,是因为早期贡献者的数量相当大。

而以牺牲社区利益为代价,向内部人员分发代币的项目会使自己处于不利位置。在发布后重新平衡内部人员与社区网络所有权的比例,是一项艰巨的任务,对于权益证明网络而言,这可能会更为困难。最后一点很重要,因为在Kadena和Nervos网络之外,最近两年内推出的每一个以太坊竞争网络都使用了权益证明,并且并非每条链都考虑到了这一后果。

投资者应注意项目如何在内部人士和公众之间分配代币。例如,Placeholder更喜欢只将20%-30%的代币供应给创始人、投资者、团队成员或顾问的协议。根据ChrisBurniske的说法,任何超过30%分配比例的项目,都会失去一些机会,因为我们试图比现有股东驱动的体系更好地分配资本和权力。

来源:Messari,CoinList以及各个博客

对于新的智能合约平台而言,Placeholder的目标范围可能过于苛刻,一些最近启动的智能合约平台,它们内部人士的持有比例约为43%,只有两个网络低于30%的阈值。相比之下,一些更老和更知名的项目通常以80:20的比例来进行分配,这更有利于公众。时代变了,理想的比率也在不断变化,但规模更大的项目,需要将更多的资源用于优化透明度以及以社区为中心的激励机制,以抵消任何关于中心化的担忧。

Messari首席执行官:过去两个月 ERC-20代币市值约占ETH区块链总资产的49%:Messari首席执行官Ryan Selkis在7月17日表示,在过去两个月里,所有ERC-20代币的市值飙升至约256亿美元,约占Ethereum (ETH)区块链总资产的49%,即526亿美元。ETH现在只占以太坊区块链所担保价值的51%,这是该公司历史上按百分比计算的最小金额。(Cointelegraph[2020/7/20]

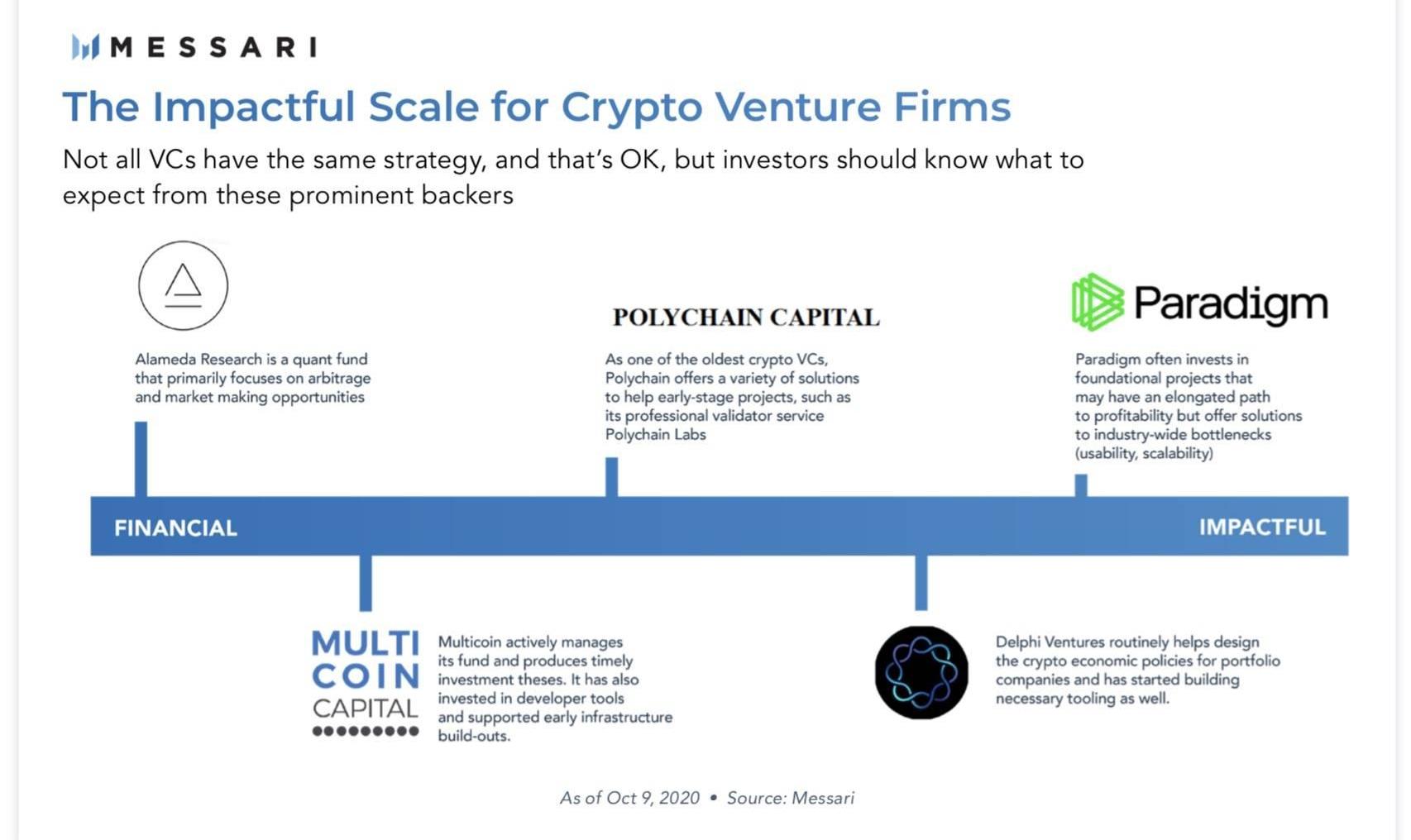

但是,并非所有的VC在本质上都是不好的,项目支持者通常不仅能带来收益,他们还可以帮助设计关键的网络组件并资助补充服务,以提供针对协议特定问题的解决方案。例如,Paradigm已资助了一些与以太坊仅仅沾边的项目,但它们为解决以太坊网络的瓶颈提供了潜在的关键解决方案。

尽管任何项目都将受益于像Paradigm这样有影响力的支持者,但是Layer-1将从这些类型的VC中受益匪浅,因为将新网络从零迁移到DeFi所需的难度很高。

来源:Messari

智能合约市场的成功之路,远比筹集和囤积大量资金要复杂得多。项目可能在短期内获得“成功”,因为它们乘着最新的市场热潮。但是,如果没有庞大的用户群,它们永远不会像以太坊那样蓬勃发展。

具有讽刺意味的是,诸如Polkadot、Cosmos和Tezos之类的较早项目,由于进行了大规模的ICO筹资而获得了优势,一些大投资者变为了虔诚的支持者,而最近的智能合约平台必须通过引导实际效用才能获得这种水平的支持。

并行DeFi生态系统的兴起

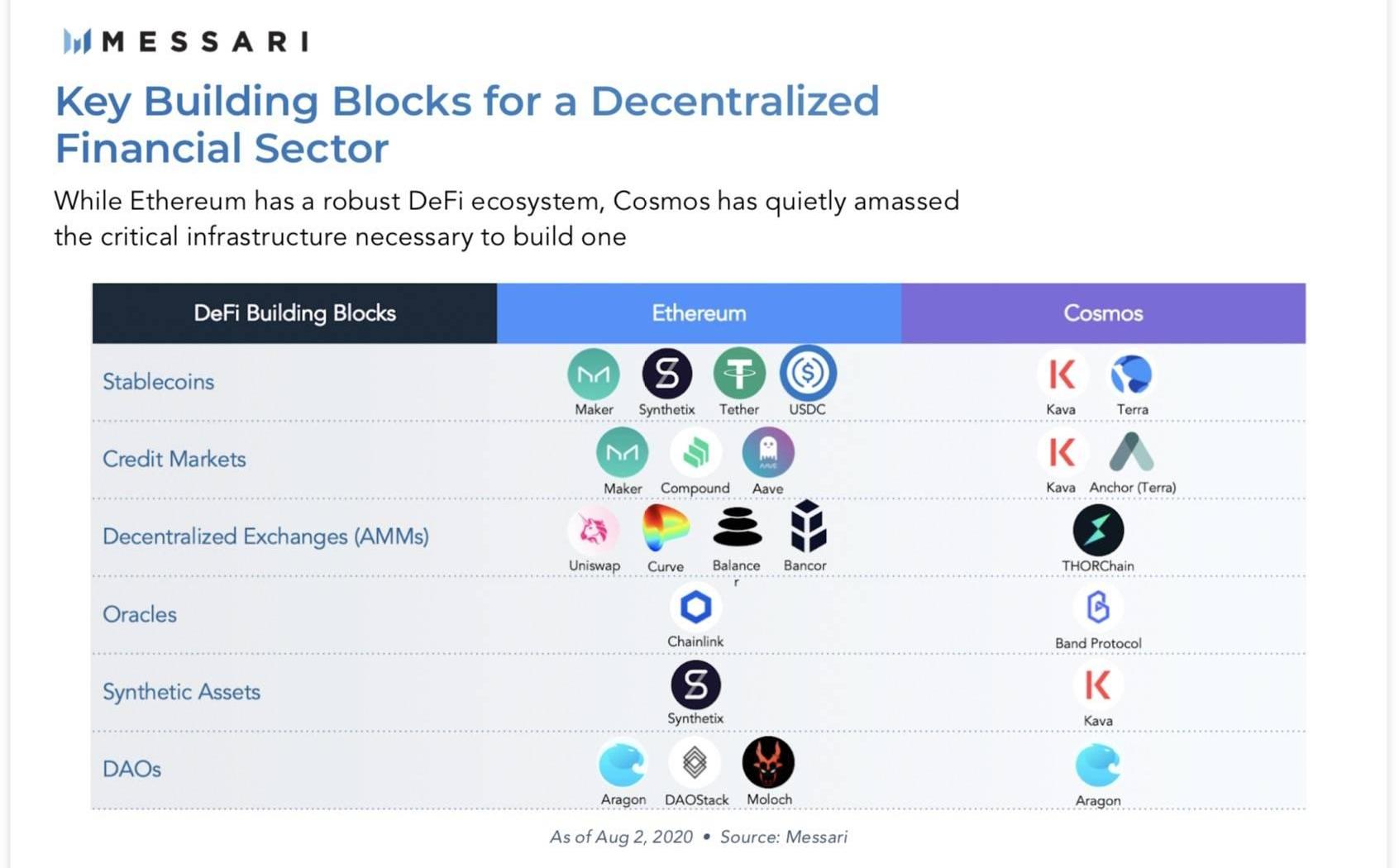

以太坊是DeFi的主要基地,短期内这种情况不太可能改变。但是,不可避免的是,DeFi的热度最终不可避免地会传播到其它平台。在过去的几个季度里,一些网络已充分利用了DeFi的繁荣,尽管它们支持的金融应用数量不多,但仍在不断增长,这些应用可能构成以太坊之外第一个DeFi生态系统的基石。

正如我们在今年夏天观察到的,Cosmos似乎是第一个获得显著牵引力的竞争网络,很快,Cosmos累积了Band协议、Kava、Terra以及THORChain之类的应用,它们代表了构建去中心化金融生态系统所需的关键基础设施。

动态 | 甲骨文与加密货币媒体OracleTimes就商标问题产生纠纷:甲骨文(Oracle)正因商标问题警告区块链和加密货币媒体OracleTimes,称可能采取法律手段。甲骨文律师指出,该公司至少从1979年就开始使用“甲骨文”一名,并指责该网站侵犯其商标,可能会混淆读者。另一方面,OracleTimes辩称,“甲骨文”这一词的概念已经存在了数千年,正是对这个概念的定义构成了其决定使用这个名字的基础。其使命一直是充当读者事实上的“先知(Oracle的另一种释义)”,提供最新的新闻和分析,让读者洞悉未来。且Oracle同时也是区块链中用来定义链外的可信数据源的一个术语。(The Register)[2019/10/22]

这个列表远非详尽无遗,基于CosmosSDK构建的其他项目还有50多个,其中有很多都是围绕金融应用进行的。一些以太坊基础应用也已经找到了进入Cosmos生态系统的方式,例如Aragon规划在EthermintCosmoszone上建立,Chainlink则为Kava去中心化借贷协议提供喂价数据。

Cosmos的DeFi计划不止于此,其社区已采取了初始步骤,将一个AMM模块添加到CosmosHub,这将使该Hub能够充当跨链DEX。这一升级有很大的机会改善Cosmos生态系统的DeFi功能,同时还提高了CosmosHub的实用性。据悉,这一CosmosHub的第一次迭代可能最快在2021年第一季度推出,这取决于成功而及时的Stargate升级。

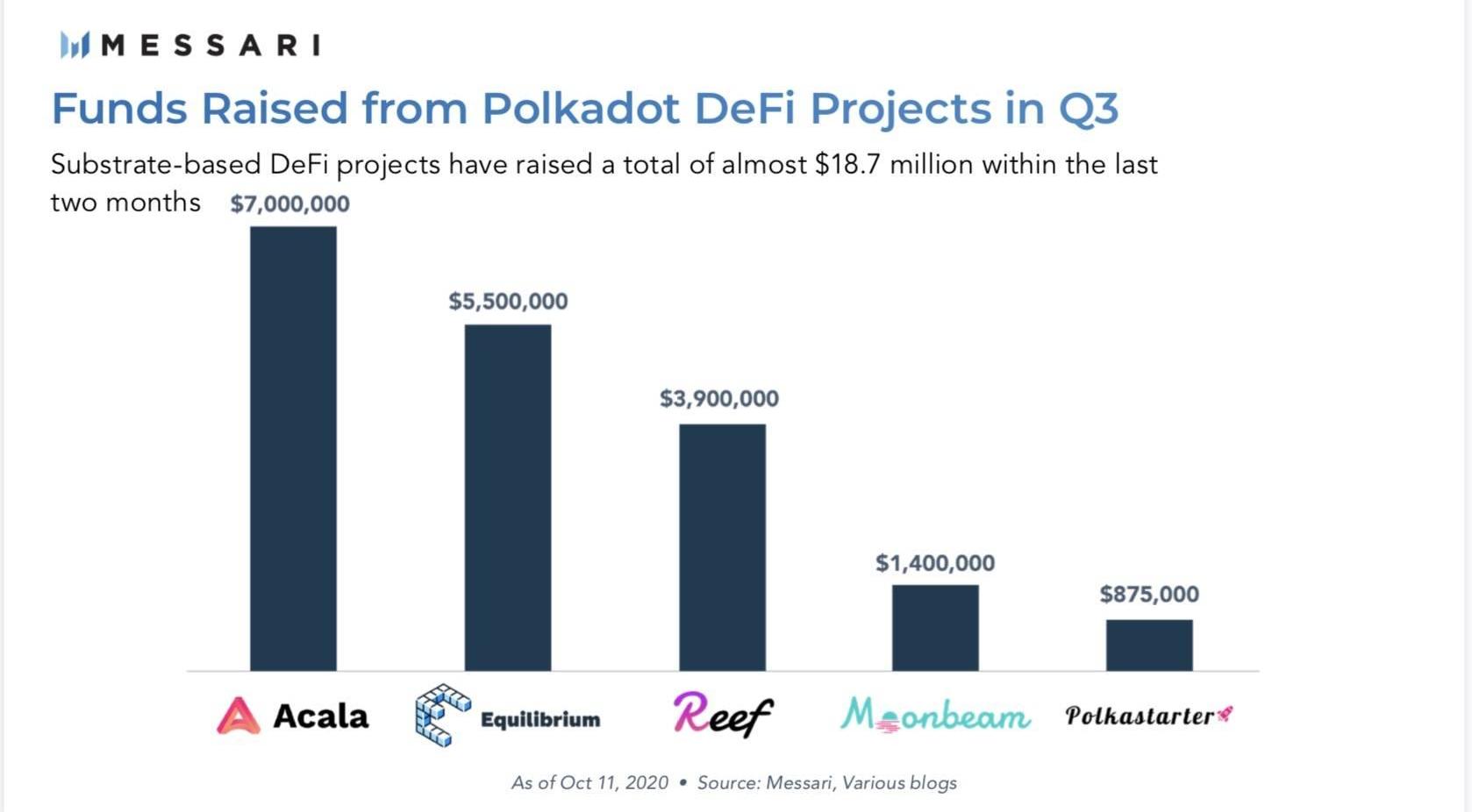

与此同时,另一个知名公链项目波卡的DeFi生态,也开始显现出一些生机。

在过去两个月里,有5个不同的波卡DeFi项目完成了融资,它们共计筹集超过1850万美元的资金,尽管和顶级的以太坊DeFi协议获得的资金无法相比,但这也表明波卡有一个新兴的、值得关注的DeFi社区。

安全公司Hauri:恶意代码随着韩国传播的Hermes的勒索软件一同传播:安全公司Hauri16日报道称,恶意代码随着最近在韩国传播的Hermes的勒索软件一同传播开来。它使用最新的闪存漏洞在用户上网时不知情的状况下而渗入PC端,因此,即使被感染,用户也很难发现。[2018/3/16]

来源:Messari以及各个博客

Cosmos和波卡并不孤单,在上一个季度,FTX支持的去中心化交易所Serum在Solana上推出,而Uniswap的克隆版应用Dexter最终在Tezos上线。如果说一个智能合约平台还没有DEX或稳定币解决方案,那它100%也在开发当中。

DeFi将继续在以太坊之外扩张,然而,项目方和投资者应该注意的是,复制和粘贴以太坊应用并不能保证成功。这些网络可以分叉和借用现有代码,但不能分叉用户群或流动性。成功的可能性,很可能来自构建超出以太坊当前功能范围的新应用。

例如,像THORChain这样的跨链交易所需要CosmosSDK的灵活性来启动一个独立的,特定于应用的网络。一旦推出,它将开启一个原本未被开发的市场,允许比特币等闲置加密货币的持有者获得收益,而无需在以太坊进行代币化,或求助于中心化托管方。

另一个例子是Serum,截至目前,以太坊上的CLOB一直很笨拙,并且很难获得明显的吸引力,最终将DEX市场的控制权拱手让给了AMM。相比之下,Solana的设计优先考虑可扩展性而不是低验证成本,它允许Serum拥有一个更类似于中心化交易所的用户体验。

如果说以太坊上的DeFi刚刚学会了如何奔跑,那么其他平台上的DeFi还没有开始爬行。随着围绕DeFi的炒作声出现,以太坊的竞争者也将开始清空其代币库,以建立并行的DeFi生态。这些新网络在开发者火力方面仍落后以太坊几英里,但它们可通过支持完全不同的解决方案,充分利用基础链的技术特性。

高费用是否具有破坏性?

ArjunBalaji发布的这条推文表明,交易费用是存在双重性的:

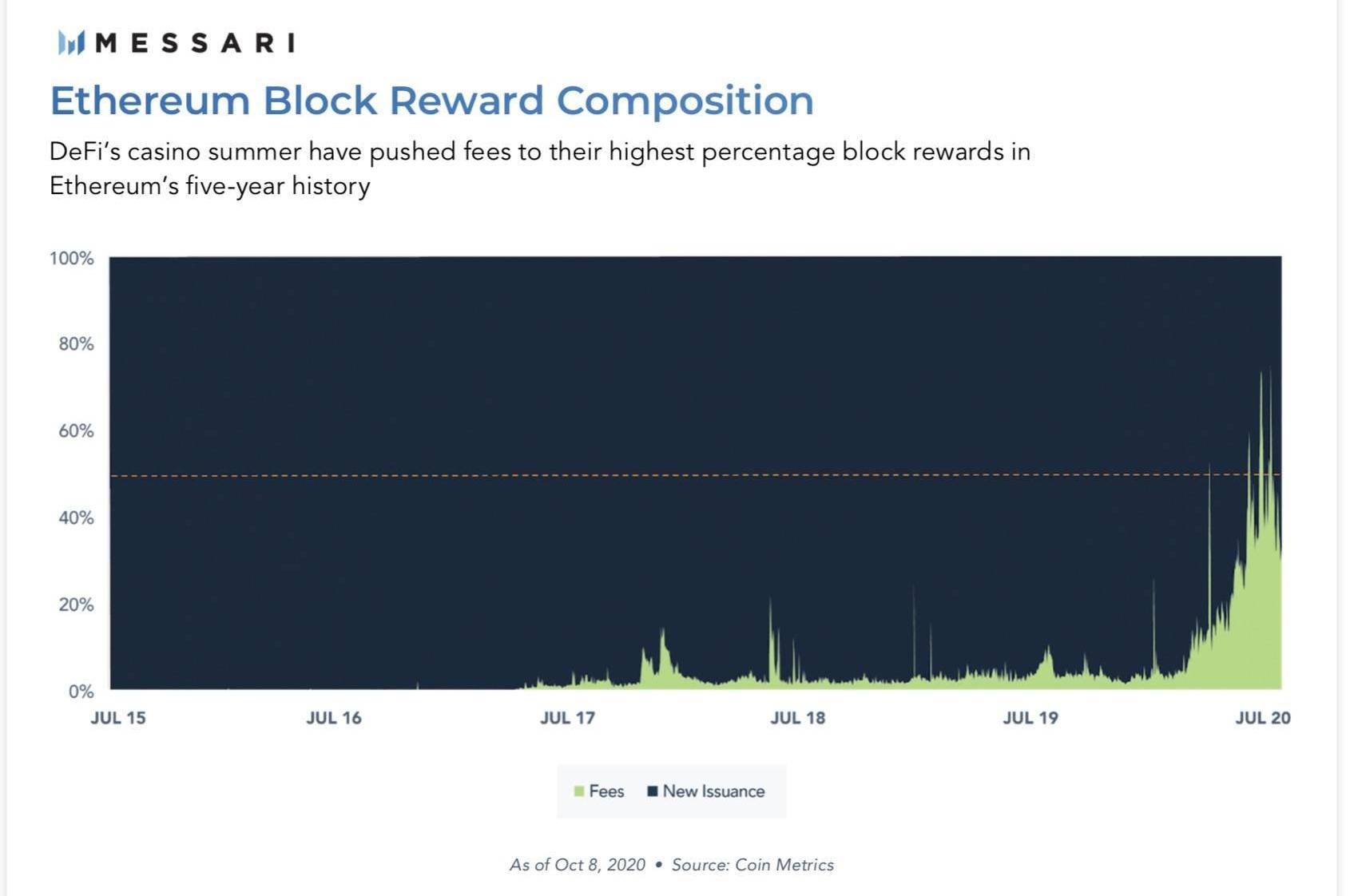

随着用户将以太坊推向极限,并创下了gas成本的纪录,这使得一些人质疑网络的收费设计是优势还是致命缺陷。

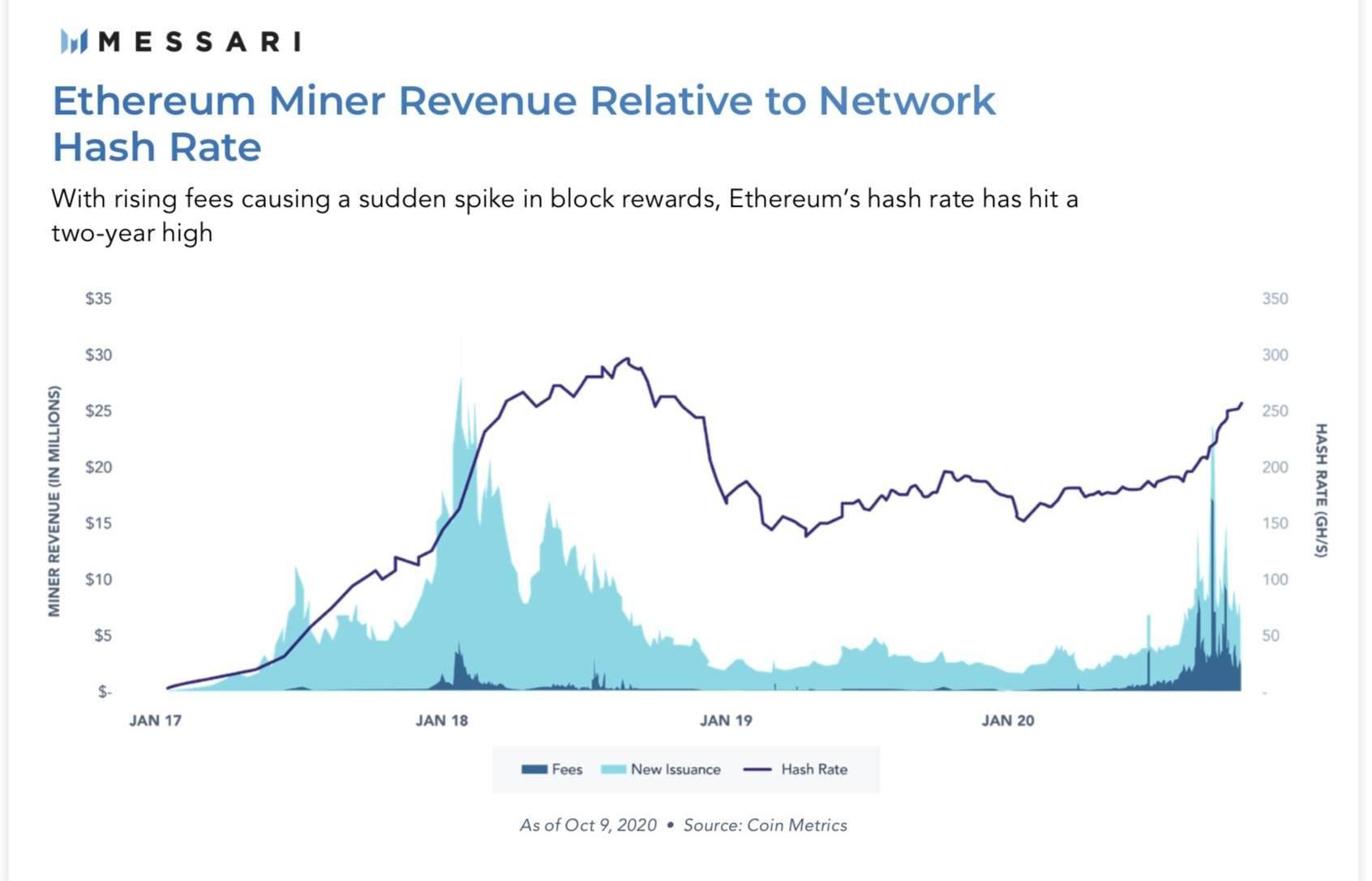

从安全角度来看,以太坊正在蓬勃发展:第三季度,以太坊链上活动和区块空间的需求非常强劲,gas费用占到挖矿收入的比例超过了50%,这是以太坊5年历史的最高比例。

虽然矿工收入并未超过2018年的历史最高值,但由于gas价格上涨,区块奖励突然飙升,导致大量算力涌向以太坊网络。在第三季度,以太坊网络的算力增长达到了35%,为两年以来的最高值。

由于以太坊能够促进和鼓励链上活动,交易费用可能继续成为矿工的重要收入来源。如果这种费用环境持续下去,人们可能会认为以太坊已实现了比BTC更可持续的工作量证明系统。

然而,并非所有的消息都是好消息。

交易成本上升不仅是网络拥堵的副产品,也是套利机器人抬高交易费用以增加其交易被纳入区块机会的一个结果。支付给矿工的费用是矿工可提取价值的一种潜在来源,它表示矿工可以在交易排序过程中能够从中提取的利润。正如《FlashBoys2.0》这篇论文所证明的那样,随着归因于MEV的区块奖励的百分比增加,MEV可以使网络遭受共识攻击,并且构成更大的威胁。虽然较高的费用并不能保证有足够的MEV,但可以假设,日益增长的DEX交易量将导致抢先交易等活动的增长。

另一个明显的担忧是,不断上升的交易成本可能会让非金融应用和散户用户望而却步,也会阻止那些旁观者入场。高昂的费用会将DeFi变为富人的游戏,NicCarter最近的一篇文章就说明了这一点:“随着费用上涨,用户变得不愿意进行较小的交易”,除非绝对必要,这对链上活动和DEX流动性产生了不利影响。仅靠那些财大气粗且懂得相关知识的投机者,会把交易利润降低到不经济的地步。简而言之,“没有散户,就没有party。”

很多新的Layer-1和Layer-2平台的构建,基于这样一个前提:用户和非金融应用将厌倦以太坊的费用市场。他们的策略没有错,那些受到持续高成本影响的人将不可避免地探索替代平台。谁也不愿愚蠢地出于某种非理性的忠诚感而呆在一个地方。但实际上,关于所有链上活动将跳至低费用网络的结论是错误的,原因有二:

费用只是用户在从事交易或其他链上活动时需要考虑的另一个变量。只要交易规模适当,理性的用户就不应该因为交易成本损失了相对微不足道的百分点而退缩。多元化发展的以太坊DeFi生态,为盈利机会提供了充足的环境,这可以抵消过高的费用;

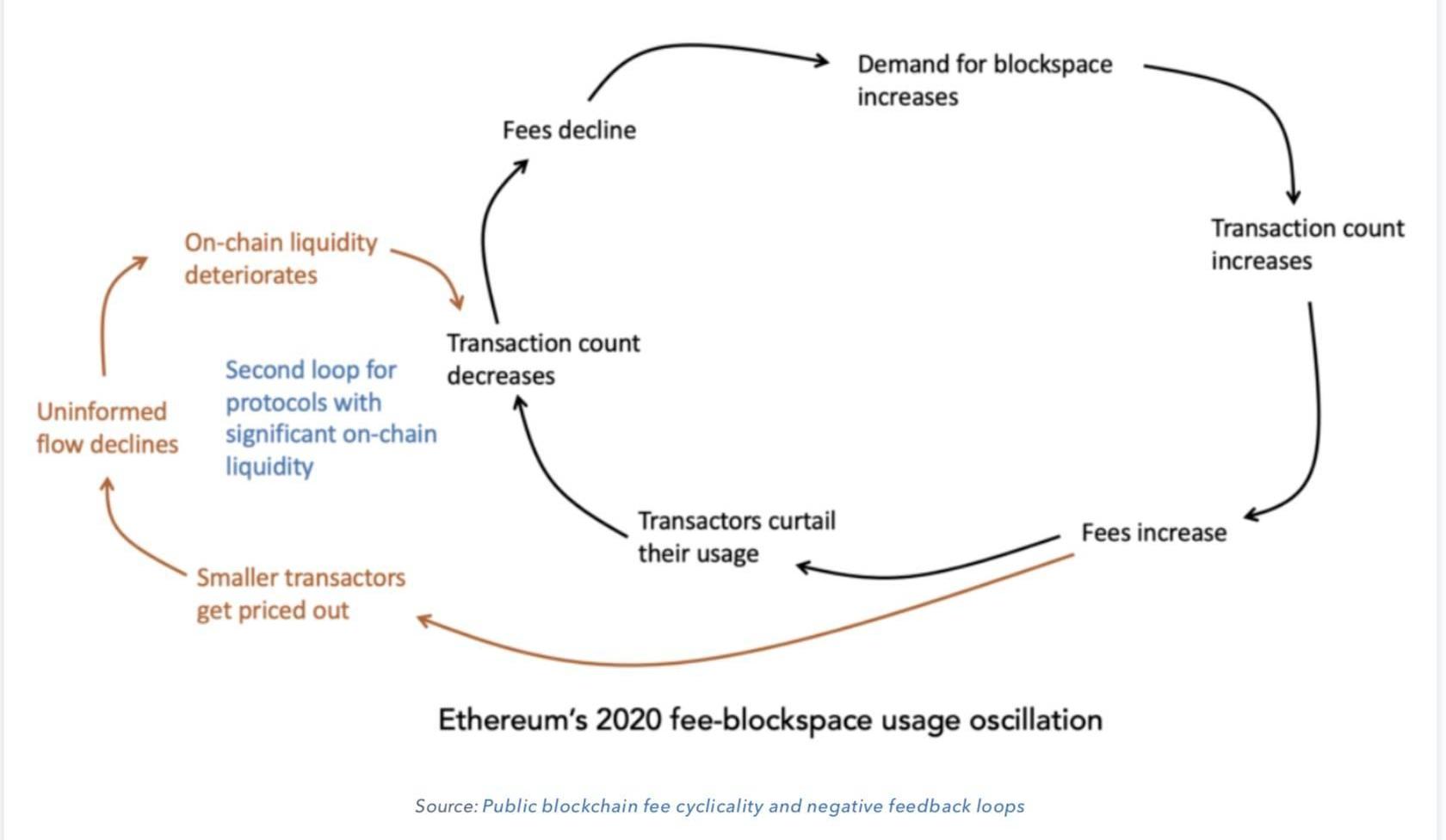

以太坊似乎遵循了NicCarter的费用空间振荡模型,这表明,链上活动与交易费用之间存在半可预测的关系。关键在于,高昂的费用通常是暂时性的,当交易数量减少时,往往费用会减少。以太坊用户不必在gas价格飙升时跳到其他网络,他们只需要耐心等待。

基于这两种观点,高费用可能不会像人们最初认为的那样具有破坏性,这进一步为以太坊竞争对手的前景蒙上了一层阴影。难以找到自身定位的Layer-1网络,可能最终会成为以太坊的光荣侧链。侧链的活动和流动性将受到基础区块链不可预测条件的影响,并会分流到类似目的的其他链。这种活动的分散,可能会导致那些以交易费用奖励质押者的网络估值不高。

在这种情况下,赢家是用户和开发人员,他们可以在发生gas危机时暂时转移到另一个网络。以太坊也将受益于每一条链接至它的区块链。虽然一些流动性将离开,但更多的流动性将进入,以太坊最终看起来更像是一个跨链中心,而不是Cosmos。

而Layer-1们希望将以太坊扩展为侧链,这将和以太坊的Layer-2扩容方案展开正面交锋。它们都将为赢得同一批应用、开发者和用户的喜爱而斗争。最近,Layer-2网络与知名DeFi应用之间的合作不断,这表明有待争夺的市场份额可能会迅速缩小,因为一旦一个多米诺骨牌倒下,其余的很快就会跟上。

当然,最终目标并不是吹捧以太坊目前取得的市场份额,而是为了整个市场的增长。虽然以太坊不太可能因为另一场“费用危机”而损失太多现有经济,但在目前的状态下,它可能无法支持大量新用户的涌入。对于新的Layer-1网络,真正的机会是用与众不同的方法并打入新市场。而尝试复制以太坊及其应用,则难免会沦为以太坊的一条侧链。

系好安全带

接下来的十二个月可能会定义智能合约平台大战,几乎每一个备受瞩目的以太坊竞争对手都将在年底前上线,以太坊的领军人物一直强烈主张将以太坊网络转向以Rollup为核心的未来。时机是无可挑剔的,至少在以太坊2.0完整落地之前,这两种解决方案现在都处于紧要关头,以确定谁可能成为加密金融经济的未来基础设施。

大多数Layer-2项目将从与以太坊社区的紧密联系中受益,而知名的DeFi应用也不会离以太坊太远,并且如果它们完全脱离基础层,也可能会出现在某些版本的Rollup中。Optimism现有及潜在的合作伙伴关系也证明了这一点。

话虽如此,以太坊之外仍有大量的机会,新的Layer-1网络可以通过瞄准利基领域以及带来完全不同的设计而脱颖而出。

至于哪种方法会占上风,只有时间会证明。但优先考虑社区是至关重要的,差异化也是如此。而成功的秘诀,则是两者的结合。

据TheBlock10月16日报道,基于以太坊的时尚和音乐市场Zora宣布获得200万美元种子轮投资,风投公司KindredVentures领投.

1900/1/1 0:00:002020年10月16日早间,数字货币领域的“三大”所之一OKEx一纸公告掀起行业震动,在公告中,这家全球头部交易所宣布暂停提币.

1900/1/1 0:00:00Bancor或Uniswap等去中心化交易所存在无常损失的问题,即代币用于做市加入流动性池与持币不做市的价值差。用户可以用2种代币按比例投入到流动性池,这创造了一个影响力巨大的市场,其中部分原因是任何人都可以上币.

1900/1/1 0:00:00据Trustnodes10月22日报道,目前包括上市公司在内的不同企业一共持有价值约100亿美元的比特币.

1900/1/1 0:00:0010月23日,BitOffer携手高盛亚洲量化团队,凭借多年为大机构、大客户做资管的经验,在充分调研币圈用户需求后,推出全球保本保收益的量化基金,年化收益2远超传统金融和币圈的同类量化理财产品,可随时赎回交易,无任何锁仓机制.

1900/1/1 0:00:00来源:哈希派 作者:LucyCheng 一、总览 步入九月份以来,曾在2020年下半年引爆加密领域的去中心化金融狂潮开始大幅降温,市场总锁仓量陷入增长停滞,相关项目市值水平与高峰时期相比跌去三分之一.

1900/1/1 0:00:00