脆弱的DeFi协议

如下是最近一个多月以来,不少DeFi协议遭受的各种攻击,有闪电贷套利攻击,也有利用代码漏洞的资金窃取。

Harvest3300万美元

PickleFinance2000万美元

OriginProtocol800万美元

ValueDeFi700万美元

CheeseBank330万美元

Akropolis200万美元

DeFi已经成为“科学家”们的盛宴,进一步提醒了参与者们不要投入无法承受损失的资金参与当前的DeFi。

面对这种情况,如何解决?除了迭代以及更扎实的审计,还有其他办法吗?如果无法解决参与者的后顾之忧,那么,DeFi的发展将会步履蹒跚。

在DeFi的征途中,保险是解决这一问题的重要拼图。

任何DeFi协议都需要保险

DeFi要发展,需要保险这样的基础设施。如果只是靠DeFi协议用户自行去购买保险,这是不现实的。最好的解决方案之一是,由DeFi协议从协议的交易费用或挖矿收益中抽取一部分,存入项目的资金储备池,而这个资金储备池的一部分用于购买协议全体保险,即便一开始不能给全部资产投保,能保护其中一定比例的资产也会让用户安心很多。如果一开始这样也不现实,项目方也可以利用保险市场成为承保人,为自己的协议用户提供相对低价的承保,可以增强用户的信心,也可以减轻负担。

最终来说,绝大多数的DeFi协议都会将保险服务看作为协议服务的重要组成。唯有这样,才能真正解决用户的后顾之忧。

这种未来的可能性,对于保险赛道的项目来说,意味着巨大的机会。越来越多的DeFi项目为了吸引用户,增强护城河,会将其收益的一部分置入保险市场,这意味着保险需求的增加,保费收益规模的增长。此外,考虑到DeFi保险市场的更好的透明度和更好的流动性,DeFi相对于传统行业的保险市场会有更高的渗透率。

DAS与WePiggy达成战略合作,将共同探索Web3.0和DeFi领域:8月30日,去中心化账户系统DAS与DeFi借贷协议WePiggy达成战略合作,共同探索“Web3.0+DeFi”领域,在Web3.0领域实现更便捷的跨链DID应用场景和更友好的跨链借贷体验,实现互利共赢。

DAS提供了一个跨链去中心化账户系统,通过集成DASAPI,WePiggy可以将网站上不同链的冗长地址替换为全球唯一且易于阅读的DAS帐户名称。[2021/8/31 22:48:18]

从这个角度,蓝狐笔记看好未来DeFi的保险市场。那么,在这个赛道中,NexusMutual、Nsure以及Cover最终谁会脱颖而出?是并驾齐驱?还是一超多强?又或是一枝独秀?未来的格局是什么,也许只有时间才能告诉我们,因为这里有太多的不确定性。但在此之前,让我们简单来看看它们是什么。

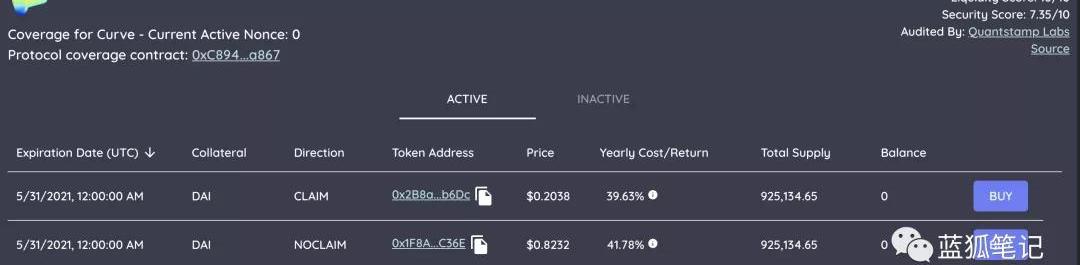

Cover的保险双代币运行模式

Cover是点对点的保险市场。Cover的保险运行机制采用保险双代币模式,其长期目标是构建任何事物的保险市场,不过当前来说,其重心是DeFi市场。它通过bondingcurve模式来设定保险价格。

所谓的保险双代币运行机制,主要是指Cover保险市场上的同质化代币CLAIM和NOCLAIM代币。同质化代币就是可互换的代币。这种保险双代币模式是Cover协议运作的核心。

首先同质化的两种代币CLAIM和NOCLAIM代币是通过用户往Cover智能合约存入抵押资产生成的。每个保险合约包含指定被保险的协议、存入的抵押品、存储的数量以及保险的到期日。

其保险代币代码格式:COVER_{协议}_{到期日}_{抵押品}_{Nonce}_{Direction}

DeFi挑战指数今日为1.54‰ 挑战评级2级:金色财经报道,据同伴客数据显示,06月08日DeFi挑战指数为1.54‰,较上一周上涨0.06‰,挑战评级为2级。注:挑战指数是DeFi市场的锁仓量与华尔街前五大资管机构AUM的比值,用以反映DeFi生态与传统市场的相对体量。[2021/6/8 23:21:32]

例如:Compound保险代币

COVER_COMPOUND_2020_12_31_DAI_0_CLAIM

COVER_COMPOUND_2020_12_31_DAI_0_NOCLAIM

同质化的保险代币跟其抵押品维持1:1的基数。例如,每存入1DAI,用户会收到两个保险代币,一个是CLAIM代币,一个NOCLAM代币。NOCLAIM代币是权益代币,它代表在指定的承保期间未遭到索赔情况下收取抵押品的权利。而CLAIM代币也是权益代币,它代表在索赔管理流程中确认索赔付款情况下,有权利收取存入的抵押品的权利。CLAIM代币和NOCLAIM代币与抵押品的关系:

1CLAIM代币+1NOCLAIM代币≈1抵押品

如果发生索赔,1CLAIM代币≈1抵押品,而1NOCLAIM代币=0;

如果到期未发生索赔,1NOCLAIM≈1抵押品,1CLAIM代币=0。

也就是说,Cover的保险市场的运作主要依靠这两种同质化代币进行,而这种保险代币通过在DEX上提供流动性池实现了可流动。因此,CLAIM和NOCLAIM代币在生成之后,可以用来提供流动性,可以售出,甚至可以用作借贷平台的抵押品。

优盾钱包CMO孟春东:DeFi未来发展不会只局限于自动化做市商、借贷稳定币:优盾钱包CMO孟春东近日表示,回顾DeFi这波行情大事件,可以看到DeFi热潮源于流动性挖矿和Compound分发的治理代币,其实流动性挖矿的实质就是将一些项目后期收益通过代币先分发给用户和社区,好处是能快速获取用户,这是正常的互联网营销行为,但随着有很多项目模仿就将市场推向了非理性程度。

作为领先的数字资产管理系统,优盾钱包团队近期深入分析,DeFi未来发展不会只局限于自动化做市商、借贷稳定币等,它应该会散发出一些新东西,比如跨界跨境金融,所以我们也投了一些涉及到跨境跨界汇款、转帐的产品,除了稳定币的机会外,这也是一个大机会。

优盾钱包,是一款领先的企业级数字资产管理系统,以安全完善的技术重新定义数字资产钱包,为比特币、以太坊等100多种币种提供API接入;顶级私钥BOSS自主掌握,子私钥动态计算不触网,硬件加持,纯冷操作;多级财务审核策略,资产动向、操作日志一目了然;海量地址统一管理,余额一键自动归集。[2020/10/13]

目前在Balancer上有两个Cover的保险代币池:98%CLAIM代币和2%的DAI,以及另外一个98%的NOCLAIM代币和2%的DAI池。

Cover保险市场中三种角色

在Cover保险运行机制中,有三种主要的角色:做市商、保险提供者、保险需求者。其中,做市商和保险提供者都需要存入抵押品,保险需求者主要各种DeFi协议的用户,他们可以在Balancer等市场上购买保险代币。

1.做市商

做市商持有CLAIM和NOCLAIM代币,并为这两种代币提供流动性。做市商主要目的是赚取提供流动性的做市收益和挖矿的补贴收益。

做市商首先需要存入抵押品,例如DAI,然后收到CLAIM和NOCLAIM这两种保险代币,然后在Balancer为CLAIM和NOCLAIM代币提供流动性。成为做市商可以赚取流动性费用收益以及Cover代币收益,不过,做市商也可以卖出CLAIM或NOCLAIM代币中的任何一种代币;如果想退出,也可以用CLAIM和NOCLAIM代币赎回抵押品。

当前DeFi中锁定资产总价值达49.1亿美元:金色财经报道,据DeBank数据显示,DeFi中锁定资产总价值达49.1亿美元,Maker以13亿美元排在首位、Compound锁定资产总价值为7.93亿美元、Synthetix锁定资产总价值7.15亿美元。

注:总锁仓量(TVL)是衡量一个DeFi项目使用规模时最重要的指标,通过计算所有锁定在该项目智能合约中的ETH及各类ERC-20代币的总价值(美元)之和而得到。[2020/8/9]

当然成为做市商也有流动性的无常损失风险,不过这种损失不会很大,因为是98%/2%的CLAIM和NOCLAIM代币代币池。

2.保险提供者

保险提供者仅持有NOCLAIM代币以及为其提供流动性。也就是说,保险提供者主要是承保,而不是成为保险的需求者。项目方可以成为保险提供者,为其协议用户提供承保。

成为保险提供者,首先也需要存入抵押品,收取CLAIM和NOCLAIM代币;然后将其持有的CLAIM代币售出,仅为NOCLAIM代币提供流动性。如果协议向自己的用户售出CLAIM代币,自己保留NOCLAIM代币,那么相当于为自己的用户提供了低价的承保服务,这也是协议向用户展示其信心的重要标志。同时,在为NOCLAIM代币池提供流动性也可以获得费用,与此同时,将流动性LP代币质押参与Shield挖矿还

可以获得COVER奖励。当然,也可以选择卖出NOCLAIM代币减少风险,如果保险到期没有发生索赔事件,那么保险提供者也可以使用NOCLAIM代币赎回抵押品。跟做市商持有两种保险代币不同,由于保险提供者仅仅保留了NOCLAIM代币,成为承保方,如果发生了成功的索赔事件,那么保险提供者的抵押品会遭受损失,此外,关于流动性方面的无常损失,跟做市商是类似的,有可能造成损失,不过一般情况不会太大。

动态 | MakerDAO在DeFi领域的市场份额跌至56%:MakerDAO是以太坊区块链的去中心化自治平台,它在DeFi领域的主导地位继续下降。根据DeFi Pulse提供的数据,MakerDAO在DeFi领域的市场份额正滑向50%,相比之下,2019年初其市场份额为90%。锁定在DeFi中的总值中,只有56%属于存入MakerDAO的加密货币。8月22日发布的Defiant报告认为,Maker的市场主导地位下降是利率上升和竞争的结果。(Cryptoglobe)[2019/8/23]

3.保险需求方

保险需求方持有CLAIM代币,其目的是为了保护其协议中的资产安全。保险需求方就是购买保险的用户,购买保险很简单,无须KYC,只需要在DEX上买入特定协议的CLAIM代币即可。当然,还有一种方式就是存入抵押品收到CLAIM和NOCLAIM代币,然后将NOCLAIM代币卖出,仅持有CLAIM代币或为CLAIM代币提供流动性。

保险需求用户买入某种协议的CLAIM代币意味着一旦该协议在承保期间发生成功索赔事件,保险的购买用户可以通过CLAIM代币赎回用抵押品支付的赔付款。

此外,保险购买用户还有其他选择,通过为CLAIM代币提供流动性赚取流动性收益,同时保护其相应协议的底层资产;也可以买入相同数量的NOCLAIM代币,如在保险过期或发生索赔事件前,可以使用手中CLAIM和买入的NOCLAIM代币赎回抵押品。

对于保险需求方来说,其主要风险在于,如果没有发生索赔事件,其支付的保费会支付给承保方,当然,这也意味着受保护的项目中资金是安全的。

此外,在Cover协议中,如果发生赎回操作,协议是需要收取一定比例的费用的。

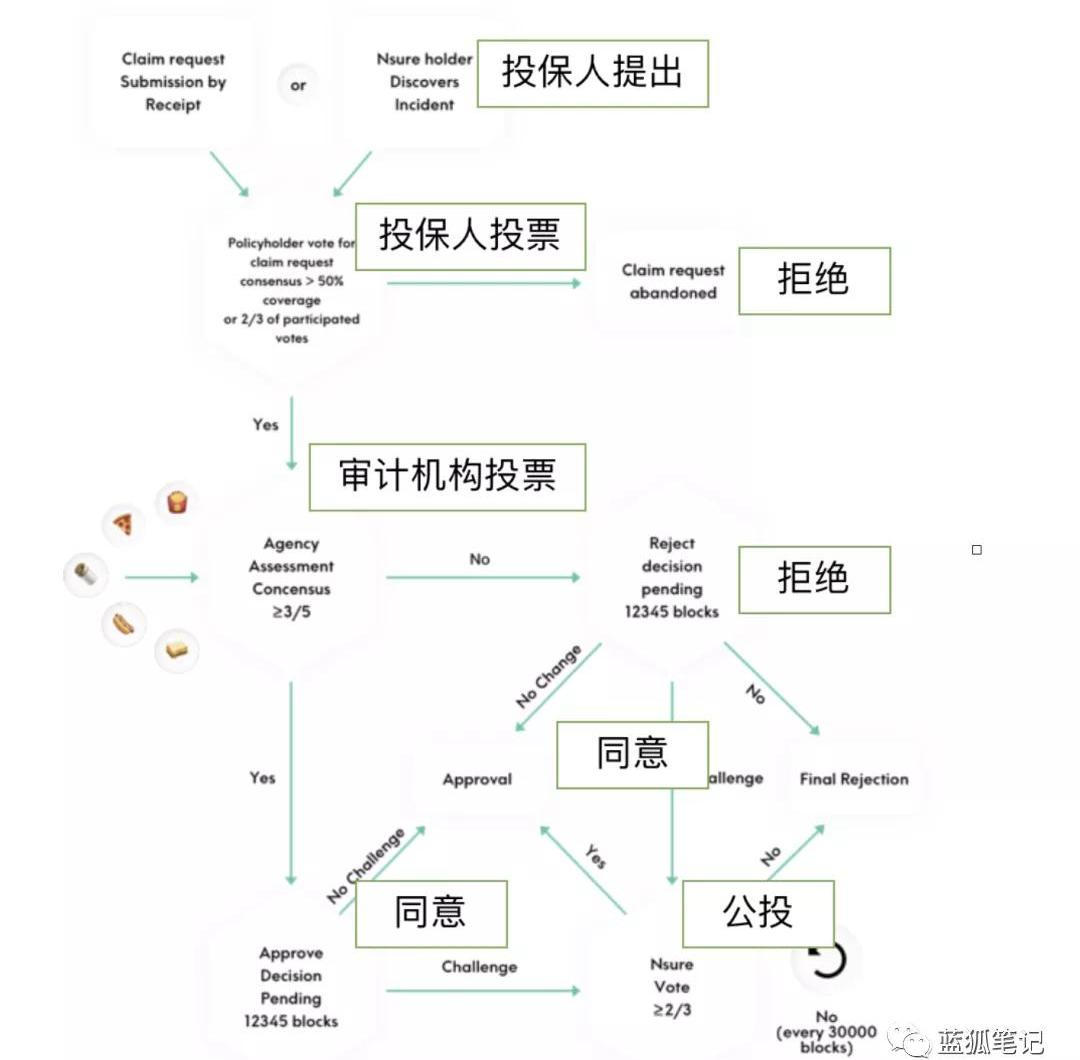

Cover的索赔管理

Cover的索赔主要分为三步走:提出索赔、投票、委员会最终裁定。

*提出索赔

任何人都可以通过支付索赔提出费来发起索赔。每个协议提起索赔的费用会有一个乘数效应,以防止垃圾攻击。此外,任何人都可以通过支付强制性索赔费用来提出强制性索赔。提出强制性索赔则可以直接进入委员会的裁定环节。

*投票

索赔事件提交后,会通过snapshot进行投票。COVER代币持有人可以参与投票来决定是否为有效还是无效的索赔。如果投票拒绝索赔,索赔会被拒绝。如果任何人不同意社区的投票结果,可以提出强制性索赔。

*“索赔有效性委员会”的最终裁定

索赔有效性委员会审计索赔,他们是专业审计人员,可以提供专业评估报告,并决定是否符合索赔标准,以及应该偿付多少%。每个索赔会分配5个或以上的审计者。为确定索赔事件,超过50%的审核者必须同意索赔的有效性,并确定偿付的比例。

最后,如果索赔成功通过,CLAIM代币持有人可以在一定期限之后兑换起偿付金额。

Nsure保险的“去中心化的劳合社”模式

Nsure保险协议的核心跟其他保险项目一样,为形成保险市场,也需要围绕承保人激励、需求者激励以及索赔流程这三个方面。它由核心的三个机制来推动其模式的运行:动态定价模式、资本池模式、三阶段群体投票索赔决策机制。

Nsure协议的动态定价模式

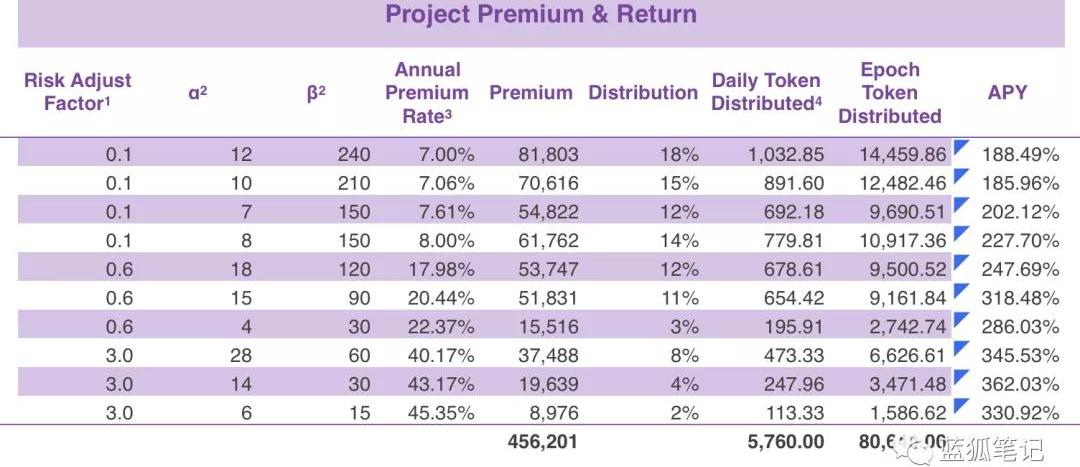

动态定价是根据每个项目的资本需求和供应关系来决定。资本需求跟项目总锁定资产量、需求比率等相关,需求比率会受到保险渗透率以及Nsure市场份额的影响。资本供应主要是关于每个项目背后的承保资产。其中一个有意思的设计是,用户可以将其质押最大化4倍杠杆。此外,考虑保费定价时,除了考虑资本需求和供应,还会考虑风险因子。

最终来说,定价取决于供应和需求关系以及项目的风险等级。保费价格跟α、β、风险因子等相关。其中α和β是Beta分布中的参数。需求和供应因子将总保额和总质押承保资产转化α和β。不同的DeFi协议风险不同,前期Nsure会自己对DeFi项目进行风险评级,后续会让社区参与风险评级。

Nsure协议的资本池模式

资本池可以用来挖矿,以激励用户进行承保,同时一旦发生索赔事件,也会支持赔付,如果盈余池无法满足MCR,无法偿付所有索赔,资本池会用于支付剩余的偿付。资本池模式是Nsure运作的重要支撑,它要解决资本供应的问题,确保不会发生系统性风险,同时也可以吸引更多人提供承保资金。

盈余池的资金来自于保费,可以捕获整体保费的50%,其中的10%在保险到期且未发生赔付后转入盈余池。而剩余50%保费分配给承保人。

Nsure协议的索赔流程

Nsure采用了三阶段索赔的流程,它首先会让投保人参与进来,由受害者自己投票提出理赔;然后会引入专业审计机构,通过专业审计机构给各方呈现事情的来龙去脉;最后进行投票。大概流程如下:

跟Cover的理赔流程相比,两者都引入了专业的审计。在Nsure中是专业审计机构,而在Cover中是“索赔有效性委员会”。

Nsure的代币模式跟协议成长的融合

Nsure代币可以用作为资本池的质押资产,而资本池的质押资产,相当于承保资产,可以捕获50%的保费。此外,Nsure通过质押资产还可以参与挖矿,赚取更多Nsure,它本身变成了一种生产性的资产,一方面可以减少流通量,同时还可以捕获系统成长的价值。

在Cover代币模式中,目前COVER主要是治理代币,至于未来如何捕获价值,还需要社区治理参与。从这个角度,目前Nsure的代币模式能够捕获更多价值。当然,最终能捕获多少价值,除了代币经济机制之外,更重要的是业务的基本面,这取决于整个保险业务的交易规模本身。这是决定未来协议价值的关键。

未来走向何方

从长远看,Nsure和Cover都有机会演化成为NexusMutual的实质对手。首先两者都无须KYC,在参与门槛上有优势。

此外,Nsure在保费定价机制、代币机制、理赔流程等方面跟Nsure也存在一定的差别,它整体上吸取了传统保险的历史经验,并结合区块链进行探索。

而Cover提出了保险双代币运行模式,并跟流动性结合起来,在DeFi保险上有了自己的独特模式,不过其代币机制后续可能还需要进一步迭代,以捕获更大的价值。

NSure、Cover以及NexusMutual代表了三种不同的加密保险路径探索,它们未来会走向何方?随着DeFi的演化和对保险需求的增加,它们各自的优缺点会一个一个地呈现出来。这同样也考验这三个团队的迭代升级能力。

最后,Nsure、Cover以及NexusMutual三个保险协议本身也有智能合约,也有潜在的风险,它们三者最好的互助方式之一就是相互之间都能给对方的用户提供保险服务,为DeFi行业本身提供更强的韧性。

12月1日晚上八点,是以太坊2.0正式进入信标链0阶段的时刻。看当时质押情况就明白,已经有90多万枚ETH参与到合约当中,已经超出任务百分之40多,通过这个可以预见,以太坊发展在投资者的眼中还是非常重要的存在.

1900/1/1 0:00:00本文作者:清澈的空气,首发于巴比特资讯。时近年末,气温连连下降,而央行数字货币和私人加密货币的动作却一浪高过一浪:继深圳之后,苏州市将在即将到来的双十二发放DCEP消费红包。上海等6地将成为DCEP的第二批试点城市.

1900/1/1 0:00:00来源:券商中国 原标题:《1块钱变762万!这才是近10年最牛投资品种,市值已超茅台!惊呆,券商基金员工参与炒币,什么情况》 在经过短暂的假摔后,比特币价格终于创出诞生以来历史新高,当前市值超过A股的贵州茅台.

1900/1/1 0:00:00加密货币投资者现在可以通过NexusMutual购买中心化交易所的存款保险。 Bitfinex交易所内部地址互转2663.90BTC:据Chain.info监测,07月16日21点55分,2663.90BTC从Bitfinex交易所地.

1900/1/1 0:00:00作者|秦晓峰编辑|郝方舟出品|Odaily星球日报 12月8日,老牌公链Aeternity官方推特证实,遭到了51%攻击。目前,攻击发生的具体时间以及经过尚不清晰。官方表示正在调查中.

1900/1/1 0:00:00下一次升级在望,为此我们要安排一个网络升级流程。在经过几次头脑风暴后,EIPIP团队就如何改进网络升级流程提出了几点建议。我希望这篇文章所分享的信息能够对EIP作者乃至整个社区都有用.

1900/1/1 0:00:00