作者:律动研究院

资产的市价反映了此时此刻人们对于该资产供需关系均衡点的共识。然而想从市场中获利,投资者们需要从不同的角度、使用不同的方式去剖析资产的价值,去挖掘出那些价值被高估或低估了的资产,试图寻找出大多数人共识中的缺陷。

对于加密资产的估值,有人认为Stock-to-Flow很适合比特币,有人认为费雪公式和质押代币更匹配,然而现在大热的DeFi协议中的治理代币该如何估值呢?

治理代币作为大多数DeFi协议的原生代币从侧面反映着协议的价值。

治理代币一般来说有以下几种功能:

1.治理权限:参与协议治理,修改协议参数。

2.参与流动性挖矿:为该治理代币交易对提供流动性支持,从而获得流动性挖矿奖励以及交易手续费分成。

3.质押:质押治理代币获得挖矿奖励、交易手续费分成。

其中治理权限给治理代币带来了治理价值,而参与流动性挖矿及质押为治理代币带来了收益权。以下所有估值模型不考虑无偿损失所带来的影响。

传统估值模型

传统估值模型主要通过协议的营收能力对协议自身价值进行估值。

绝对估值法:

-自由现金流贴现估值法:

北欧新银行Lunar以20亿美元估值完成7700万美元融资,Tencent等参投:3月10日消息,北欧新银行Lunar以20亿美元估值完成7000万欧元(约7700万美元)D轮扩展轮融资,其在去年7月份完成2.1亿欧元D轮融资,总融资额达到2.8亿欧元,由Heartland领投,Kinnevik、Tencent(腾讯)、IDC Ventures和Will Ferrell等参投。Lunar创始人兼首席执行官Ken Villum Klausen表示,Lunar仍处于滚动融资过程的中间阶段,正在进行E轮融资,预计将在今年5月以更高估值完成融资。

此外,Lunar为其中小型企业客户推出了加密交易平台和B2B支付,用户能够交易和兑现BTC、ETH、Cardano、Polkadot和DOGE。(Tech Crunch)[2022/3/10 13:49:12]

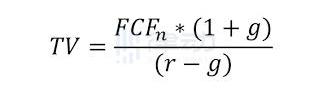

图中CF为自由现金流,i为贴现率,n为时间,TV为最终价值。

对于流动性挖矿项目来说,协议的自由现金流可定义为挖矿奖励加上手续费。为了激励协议中不同的参与者,协议的自由现金流将按不同比例分发给参与到协议中的成员。通常传统公司的自由现金流=息税前利润-税款+折旧和摊销-营运资本变动-资本支出。对于一个协议来说,挖矿及质押所得加上手续费可记做息税前利润,税款可记做项目方从挖矿收益中扣除的开发资金。部署在智能合约上的协议不存在折旧和摊销,运营资本变动也不常发生,协议在正常运作的情况下不存在资本支出。

Alt以逾3.25亿美元估值完成7500万美元B轮融资,Spearhead领投:11月12日消息,收藏卡交易平台Alt以逾3.25亿美元估值完成7500万美元B轮融资,Spearhead领投,Seven Seven Six、Vibe Capital、Breyer Capital、Shrug Capital、Apollo Projects、Hyperguap、A*以及Tom Brady、Giannis Antetokounmpo、Alex Morgan、Candace Parker和Marlon Humphrey等私人投资者参投。Alt今年3月刚完成3100万美元融资。新资金将用于大举招聘,推出移动App,并扩展交易的资产范围。目前的计划包括运动鞋、手表以及NFT。该公司也在探索贷款服务,以用户储存在Alt的交易卡作为抵押品。(Tech Crunch)[2021/11/12 21:45:48]

所以对于一个协议来说其自由现金流可通过挖矿奖励加手续费减去协议中其他费用支出获得。由于大多挖矿币对由ETH组成,所以贴现率可由ETH借币利率加各合约风险溢价得出。由于合约风险很难被精准量化,用户可使用项目的保险费率进行评估,风险越大的合约其贴现率将越高。

若协议发展顺利,用户的增多将推动交易手续费收入的攀升,但协议的挖矿奖励通常来说会慢慢变少。若手续费攀升速率大于区块奖励减少速率,则协议增长率则为正值。若交易手续费未能得到有效增长,增长率则为负值。通过预估n+1年现金流并贴现可获得最终价值。最终将往年现金流及最终价值一同进行贴现可得协议的大体估值。

-分红贴现估值法:

软银4亿美元投资尼日利亚支付平台oPay,最新估值20亿美元:8月24日消息,软银4亿美元投资尼日利亚支付平台oPay,最新估值20亿美元。这是软银在非洲的第一笔投资,红杉中国,龙珠资本,源码资本等老股东跟投。oPay由昆仑万维创始人周亚辉控股的opera浏览器公司孵化,专注于开发数字支付解决方案。[2021/8/24 22:33:33]

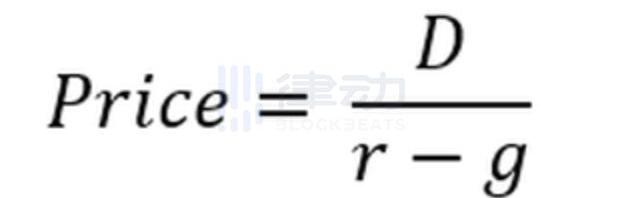

图中D为分红现金流,r为贴现率,g为增长率。

分红贴现估值法适用于对停矿后的协议进行估值,由于最终协议收益都将成为分红归还给协议参与者,所以我们可以直接对交易手续费进行贴现计算。分红的贴现率可与上文所提的现金流贴现法中的贴现率一致,使用ETH借币率加上合约风险溢价获得。增长率为交易量预估增长率。

相对估值法:

-市盈率估值法:

对于传统企业来说,市盈率是最常用的估值对比指标。上图中分子为每枚代币的市价,分母为每枚代币所代表的协议营收。其中营收为协议的手续费收入。由于治理代币价格波动剧烈,在相对估值法中可刨去挖矿奖励的营收,单纯对比每个协议都会产生的手续费收入。

市盈率高的协议可能表示投资者对协议未来有着极高的期待,或者是协议自身价值被高估了。通过观察市盈率我们可以轻松地横向对比不同协议治理代币的相对价值。

吴忌寒:BTC估值需更多考虑法币的通货膨胀:2月22日,吴忌寒发推称,比特币的一些估值图表需要更多地考虑法定货币的通货膨胀。在加密货币诞生的头十年,通胀非常低,大宗商品的价格处于熊市。[2021/2/22 17:38:44]

-市净率估值法:

市净率是另一个传统企业常用的相对估值指标,此指标反映了每股资产的净账面价值。然而对于链上协议协议来说,其不存在任何账面价值,也就是说在清算时协议是没有任何实体权益可被有效清算的,持币者最终所得权益为零。所以协议以及治理代币不能通过市净率进行估值比较。

加密原生估值模型:

链上原生估值模型更加偏重于对治理代币的治理价值进行估值。

绝对估值模型:分叉估值法

在一篇名为《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello认为网络参与者愿意为获得51%的治理代币所付出最高成本为分叉前该业务的贴现值与分叉后业务的帖现值之差。

在文中Phil阐述了这种估值方案的逻辑:

在原协议中参与者所从事的业务十分成功,为了保证业务能够一直平稳进行,参与者需要对协议有一定的控制权从而保证协议未来的迭代不会与参与者的利益背道而驰。想要拥有控制权,参与者需要拥有51%的协议治理代币。

动态 | 报告:瑞士楚格加密谷中的前50名区块链公司估值减半:据thebitcoinnews消息,普华永道与Zuger Blockchain投资公司、IT服务提供商Inacta合作的一份报告显示,50家最大的瑞士区块链公司的市场估值从2018年第三季度的440亿美元跌至2018年第四季度的200亿美元。2018年第四季度是。这些公司中有一半以上位于近年来建立的瑞士楚格加密谷。[2019/1/27]

若不去购买51%的治理代币,参与者可以通过分叉协议,在新的协议上继续从事原业务。然而分叉需要开发及维护费用,且有可能影响业务声誉、引起流量下滑,最终导致营收减少。

假设分叉后业务贴现值净减少一百万刀,那么参与者最高会出价一百万刀去购买原协议中51%的治理代币。

此模型可以对所有DeFi应用的治理代币进行估值。本质上分叉所需付出的成本就是协议51%治理代币总量的价格。由此我们还可以得出另一个结论,那就是提高分叉成本可变向提高治理代币的价值。

相对估值模型:决定性估值法

在另一篇名为《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的联创兼CEOJakeBrukhman从治理代币的决定性角度分析了在不同代币分布的情况下持币者所持代币比例对协议治理的决定性影响。相较于上述几类估值模型,决定性估值法更加注重衡量治理代币的治理特征。

简单来说,在不同的代币分布比例下,持币者不同持币量对于最终改变提案的决定性是不同的。

此模型有以下四个假设:

1.代币的分布是公开透明的,每个持币者的持币数量是已知的。

2.通过提案没有预设的人数和票数限制。

3.参与投票的持币者只有支持或反对两种选择。

4.通过提案的支持率需要超过50%。

TheBlock发布的研究报告对此模型进行了详细的举例说明。

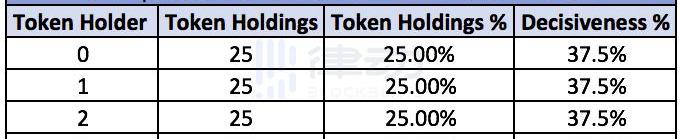

治理代币分布一:四人平分代币

在此代币分配比例下,每个持币者各占有25%的投票权,每个持币人的决定性为37.5%。在这篇名为《Agovernancevaluationframework》的文章中有详细阐述计算决定性的公式。

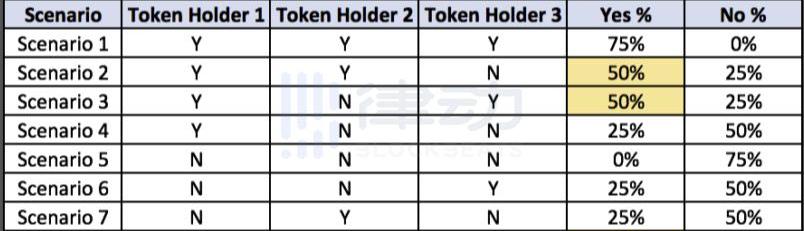

为了便于理解,我们可以将可能发生的票型情况一一列举,并从一个持币人的角度进行分析,在此案例中我们选择了以0号持币者视角来分析。对于其他三位持币者来说,可能出现的票型数量为:2^3=8。

从上表可以看出,0号持币者扭转最终结果的票型情景有三种,分别是情景2、情景3以及情景8,所以0号持币者的决定性为3/8,也就是37.5%。由于此案例的代币分布为平均分布,所以每个持币人的决定性都为37.5%,也就是说每个持币者能够"扭转"局面的概率为37.5%。

治理代币分布二:100,100,1

在第二种代币分布下,有两名持币者持有100枚代币,各占总代币量的49.75%,剩下一位持有一枚代币,占总代币量的0.5%。猛的一看你或许会认为持币者0和持币者1的决定性应该远超持币者2,但是其实他们三位的决定性是相同的。若我们以持币者2的角度来分析这个案例我们可以得到:

从2号持币者的角度我们可以看到一共有2^2=4种可能情况。虽然2号持币者只有0.5%的持币权重,但却足够影响一半的情况,与其他两名持有49.75%代币的持币者有着相同的决定性。

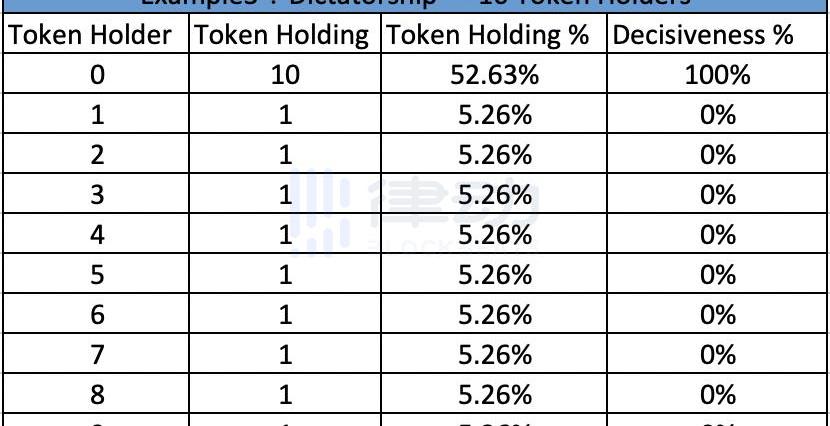

治理代币分布三:绝对决定性

在第三种分布下,共有10名持币者,持币者0拥有52.63%的总代币量,其余持币者各拥有5.26%的代币。在这种情况下持币者0对协议有着绝对的控制权,其决定性为100%。其余持币者对于协议没有任何决定性。

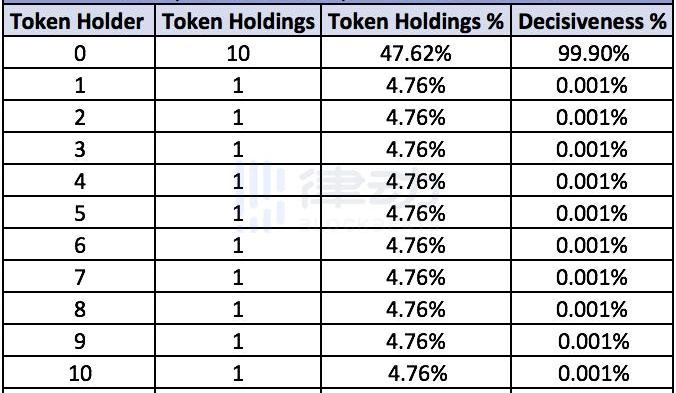

治理代币分布四:绝对决定性

分布四与分布三相似,持币者0同样对于协议有着绝对的控制权,虽然其余持币者对于协议的决定性不再是0%,但其影响力之小可忽略不计。

由此我们可以得出结论:

1.持币量与决定性成正比,在某些代币分布下持币量的增长会导致决定性成指数性增长。

2.在某些代币分布下,对于持币量过少的持币者来说,其对协议的决定性可忽略不计。

3.治理代币的分布可能会直接影响治理代币的价值,过度集中的代币分布或导致治理代币的价值趋近于零。

相关文献:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

标签:NCEVAL自由现金ANCLemur FinanceValue NetworkComposable Finance

区块链的出现,让我们看到了「去中心化」的可能。去中心化的数字资产从最初一文不值,跌跌撞撞发展了十年,逐渐成为了大众认可的价值存储方式.

1900/1/1 0:00:00作者|Mark 编辑?|门人??运营|小石头风清扬“我不会出售比特币,我会拿100年”,在接受媒体采访时,MichaelSaylor放出了这句“狠话”.

1900/1/1 0:00:00近日,俄罗斯总理米哈伊尔·米舒斯京表示,俄罗斯政府打算将俄罗斯的加密货币发展引导到“文明的道路”,以便其所有者可以保护自己的权利。在上周四的政府会议上,俄罗斯总理米哈伊尔·米舒斯京谈到了俄罗斯加密货币监管计划.

1900/1/1 0:00:002020年12月5日上午9点,2020世界区块链大会·武汉正式在武汉国际会展中心开幕。大会由巴比特主办,并得到了武汉市政府、江汉区政府、武汉市经信局、中国信通院等部门单位的大力支持.

1900/1/1 0:00:00作者:邓建鹏 一、引言 2017年9月4号中国人民银行联合中央网信办、工业和信息化部、工商总局等部委出台《关于防范代币发行融资风险的公告》,禁止在国内设立虚拟货币交易平台,为投资者提供交易服务.

1900/1/1 0:00:00来源:澎湃新闻 记者:叶映荷 原标题:《526份问卷调查:大众对数字人民币知多少,会有多大接受度》随着深圳、苏州等地数万人参与数字人民币红包测试,有关数字人民币的讨论热度也持续升温.

1900/1/1 0:00:00