作者:TaoHuang

时间是有价值的,利率是时间价值最基本的表现形式。通过对利率的探索和研究,我们能够更深入地了解金融的本质,并借此开发出广泛适用于各种场景的交易模型,捕获长期稳定的商业价值。

1.利率的起因

利率是当今经济学模型中的最重要变量之一。几乎所有的金融资产和金融现象都与利率存在或多或少的联系。利率政策已经成为各国央行调控货币供求和经济增长的主要手段。但其产生不外乎以下五种主要原因:

延迟消费:当放款人借出资金,就等于其延迟了消费。根据时间偏好原则,相对于未来的商品,消费者会更偏向于获得当前的商品,因而产生利率。

预期通胀:大部分经济会出现通货膨胀。这代表同样数额的资金在未来可购买的商品少于当前,因此借款人需向放款人补偿该部分损失。

机会成本:放款人借出资金等于放弃了其他投资可能的回报,因此借款人需和其他投资竞争这笔资金。

投资风险:借款人有无法偿还的风险,放款人需收取额外的费用补偿其承受的风险。

流动性偏好:人往往偏好资金或资源可随时支取的状态,而不是需要时间取回,因此需要对人们牺牲的流动性进行补偿。

原理上,放款人需要对借款人以上的五项偏好或风险进行补偿。其中延迟消费、机会成本和流动性偏好构成基础利率,而预期通胀又仅和名义利率相关,因此,只剩下投资风险直接影响实际利率。按照逻辑,实际利率基本上与投资风险正相关。?

美联储博斯蒂克:我倾向于将利率升至5%-5.25%,然后保持不变:1月6日消息,美国亚特兰大联储主席博斯蒂克(Raphael Bostic)表示,我们仍然需要坚持到底,目前的通货膨胀太高了。我倾向于将利率升至5%-5.25%,然后保持不变。我预计利率将在2023年升至5%以上。我对利率上调50个基点或25个基点均会感到满意。我们在降低通胀方面还有更多工作要做。目前最困难的通胀压力出现在服务业。我们不想过早地宣布胜利,我们不会重蹈1970年代的覆辙。当我们采取更多限制性措施时,我们希望保持谨慎,并有效校准,以免导致裁员激增。数据将指引我们下一次加息的规模。[2023/1/7 10:59:12]

2.利率的定价

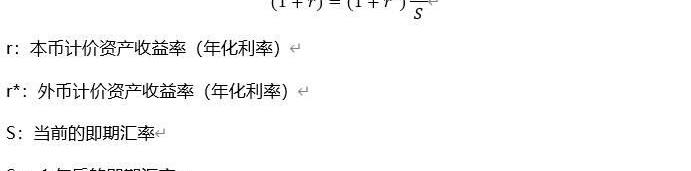

自经济学诞生以来,利率决定体系经历了多种不同理论的发展和演变。其中主要包括古典利率理论、凯恩斯利率理论、可贷资金利率理论、IS-LM利率分析模型。古典利率模型过于原始,而可贷资金利率理论和IS-LM利率分析模型涉及宏观经济数据,不在本文讨论范围内。为了方便理解,本文以最清晰直观的凯恩斯利率理论为例详述。凯恩斯利率理论又称利率平价理论。该学说的核心观点是,不同货币的即期汇率和远期汇率价差由两种货币的利差决定。具体表现为高利率货币在远期市场必定贴水,低利率货币在远期市场必定升水。以不涉及利率期货的无抛补利率平价模型为例,其定义是在资本具有充分国际流动性的条件下,投资者的套利行为使得国际金融市场上以不同货币计价的相似资产的收益趋于一致。也就是说,套利资本的跨国流动性保证了“一价定律”适用于国际金融市场,公式如下:

芝商所和CF Benchmarks将推出三个新的DeFi参考利率和实时指数:金色财经报道,衍生品市场芝商所(CME Group)和加密货币基准指数提供商CF Benchmarks宣布计划推出三个新的DeFi参考利率和实时指数,将由CF Benchmarks从12月19日开始每天计算和发布。这些参考利率和指数不是可交易的期货产品,它们包括Aave、Curve、Synthetix。几家主流加密货币交易所和交易平台将为这些新基准提供定价数据,最初是Bitstamp、Coinbase、Gemini、itBit、Kraken和LMAX Digital。

CF Benchmarks首席执行官SuiChung表示,“DeFi协议为用户提供了直接访问基于开源技术构建的金融服务和产品的机会,这些指数提供了对加密货币资产类别中新垂直领域的敞口,旨在满足对透明、规范和全天候定价日益增长的需求。”[2022/12/2 21:16:34]

简单的说,贬值越快的货币利率越高,以此补偿其贬值的损失。理论上,当平价失效的时候,国际游资将通过套利赚取利润并相应地使平价公式回归,以此保持利率平价模型的长期稳定。

英国央行:英国政府减税将促使关键利率发生“重大”变化:9月30日,据华尔街日报报道,英国央行称,英国政府减税将促使关键利率发生“重大”变化。[2022/9/30 6:03:08]

3.套息交易

从数理角度看,利率平价模型优美而逻辑自洽。但现实很残酷,大部分情况下利率平价模型并不成立,主要原因如下:

交易成本:套利者需要承担手续费、买卖价差、交易滑点等成本。

市场壁垒:尤其是新兴市场,由于外汇管制等原因,资金的国际流动受到限制。

机会成本:套利资金的使用需要覆盖机会成本,收益更高的其他投资方式会持续吸引资金流出。

综上,由于各种原因国际游资难以确实地捕捉到平价公式偏离产生的理论套利机会,导致平价公式长期处于偏离状态,进而产生了一种新的交易模型,我们一般称之为套息交易。其核心理念是通过做空低利率货币,做多高利率货币,赚取息差。该交易模型承载体量巨大,被广泛运用于各类大型对冲基金。根据南京大学经济学院估算,全球套息交易整体规模在2002年就达到5000亿美元。此后由于多个国家利率上涨,套息交易规模迅速上扬,在2007年达到13590亿美元的峰值,由于金融危机爆发才有所降温,但在2011年以前规模依然维持在8000亿美元以上。

4.美元利率

由于今年年初席卷全球的新冠疫情对全球经济造成了重大打击,以美联储为首的全球各大央行实施了史无前例的大放水政策以刺激经济,美元利率应声大跌,美国国债收益率趋近于0%。

美联储主席:如果到2022年年中看到通胀预期上升的严重风险,将提高利率:美联储主席鲍威尔表示,高通胀可能会持续到明年,但仍预期通胀率将回落至接近2%的目标。如果我们看到持续的高通胀现象,则将使用我们的工具。如果美联储到2022年年中看到通胀预期上升的严重风险,将提高利率。 美联储按计划将在2022年年中完成缩减购债计划。 (金十)[2021/10/23 20:50:20]

在这种背景下,全球资本迫切需要寻找能够提供更高收益率的资产端。这一方面导致了全球资产市场大幅升值,另一方面为包括加密世界在内的高息地带引来了重大机遇。

5.加密世界

如果我们把利率看成金融世界的时间法则,初生的加密世界时间法则还处于混沌状态。这种混沌状态不仅体现在传统金融世界和加密世界巨大的息差,同样也体现在加密世界内部普遍的息差和风险倒挂现象。不像传统世界有LIBOR这类全球公认的利率指标,加密世界的利率更加碎片化和混沌化。并且由于商业模式的差别,加密世界的利率更有其独特性。我们简单阐述几个最重要的利率数据。

DeFi基准利率今日为17.30%:金色财经报道,据同伴客数据显示,04月16日DeFi去中心化金融基准利率为17.30%,较前一日下降0.54%。同期美国国债抵押回购率(Repo Rate)为0.03%,二者利率差为17.27%。

DeFi基准利率代表了DeFi融资难易程度,利率越高说明融资成本越高,利率越低说明融资成本越低。其与Repo Rate的利率差则便于DeFi与传统市场作进行同类比较。[2021/4/16 20:26:54]

6.存贷利率

读者对存贷利率一定不陌生,但或许不敏感。我们先简单罗列某交易平台的存贷利率如下:

可以看到,该平台不同资产的存贷利率差距极大。USDT的借贷利率几乎是DOT的10倍,而存款利率更是DOT的20倍以上。这就是不同资产时间价值的直观体现。因此,读者必须明白,单纯地持有资产会不断流失时间价值,而不同的资产时间价值千差万别,可能造成的隐形损失不可估量。另外,加密世界的利率远高于传统世界。以美元利率类比,当前LIBOR已经低至0.08288%,而USDT在上述平台的存款利率依然高达6.59%。这一方面反映了加密世界本身的系统性风险,另一方面,也源自加密世界特殊的商业模式。传统世界中,出借方在未产生对手方信用违约的情况下,是无法接触使用借贷抵押品的。而由于加密资产特有属性,加密资产借贷通常需要借款方将抵押资产的使用权转移至出借方。按照行业惯例,出借方有权部分或全部使用抵押资产做收益增强。这就导致出借方能够承担更高的借贷利率,而这背后实际对应了更高的违约风险。

7.永续资金费率

永续合约是从传统世界跨越至加密世界的最成功金融产品之一,Bitmex凭借这一产品一举奠定了其行业巨头的地位。永续合约永不交割,完全依靠定期的资金费率锚定现货价格。资金费率和利率是直接挂钩的关系,其公式如下。

简单来说,永续合约的资金费率计算共有两个参数,一是价差也即溢价指数,二是利率。价差是由市场动态变化形成的,而利率则由交易平台预设。因此,永续合约的资金费率即是市场利率和交易平台预设利率之间偏差的具现。

8.?期现价差

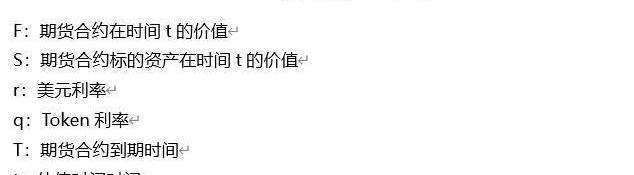

交割合约是加密世界交易量和持仓量最大的金融衍生品。期现价差是利率的另一种表现形式。期权定价模型如下。

简单来说,期货价格和现货价格的关系取决于2个参数,利率差和到期时间。对于每次计算而言,到期时间都是固定值。因此期现价差完全可以认为是利率差值的具现。

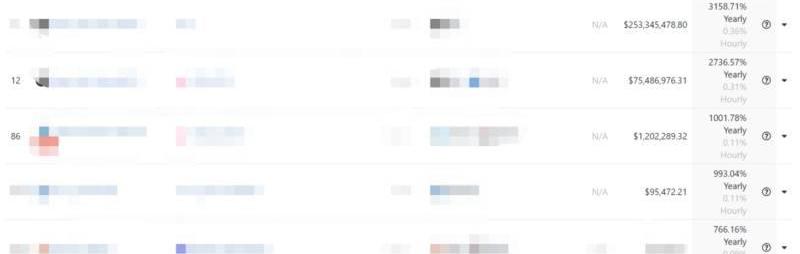

9.DeFi挖矿收益率

今年以来去中心化金融概念席卷加密世界。相信读者们或多或少都参与或者听说了DeFi挖矿的暴富奇迹。DeFi挖矿品类繁多。质押模型、风险模型和收益模型都不尽相同,这带来了更多更复杂的利率模型。由于并非本文重点,这里仅展示部分DeFi挖矿产品的收益率:

数据来源:CoinGecko

上表可知,DeFi产品的收益率高得似乎不合常理,就像早期比特币价格异常便宜一样。如果我们站在多年以后往回看,这样的高收益率并不仅仅对应了高风险,也源自行业早期的红利。

10.套息交易在加密世界的运用

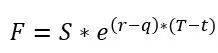

套息交易不仅可以通过联通传统世界和加密世界获利,也可以在加密世界内部的息差中获利。读者可以根据本文所列举的各种利息表现形式自行组合。本文以最简单的期现套利为例简单讲解其原理。首先回到如下期货定价公式。

很显然,当等式左项大于右项时,期货价格被高估,我们持有现货的同时做空相应期货即可盈利。当等式左项小于右项时,期货价格被低估,我们做多期货的同时杠杆做空现货即可盈利。

11.利率游戏的意义

套息交易是传统金融世界常见的交易模型之一,这种模型在处于混沌状态的加密世界中尤其有效。我们相信这样的行业红利短期内不会消失,但我们同时也意识到这样的行业红利终究会消失。抱着这样的紧迫感,我们才能高效地发掘更多有效的交易机会。套息交易对市场的可持续发展也具有非常重要的意义。一方面,套息交易为投资者提供了对冲机会,有助于将扭曲的市场价格重新拉回至正常水平;另一方面,巨大的套利空间将推动资本的持续涌入,在抬升资产价格的同时,为市场提供充裕的流动性。

如果用一个词形容2020年,你觉得会是什么?颇有热度的日本年度汉字已经选出来了,是“密”。日本汉字能力检定协会给出的理由是:疫情之下,人们在生活工作中时刻注意避免出现“三密”,密闭、密集和密切接触.

1900/1/1 0:00:00原标题:《随着DeFi市场升温,SushiSwap成交量创下历史新高》 来源: https://cryptoslate.com/sushiswap-sushi-trading-volumes-hit-fresh-all-time-hi.

1900/1/1 0:00:00美国证券交易委员会(SEC)今天宣布,已对瑞波及其两名高管提起诉讼,指控他们通过一项未注册的、正在进行的数字资产证券发行筹集了超过13亿美元.

1900/1/1 0:00:00原文标题:《Howtoanalyzecryptoassets》原文作者:HenriHyvarinen、AleksisTapper和RobertValta,三位均为TokenTerminal联合创始人 原文翻译:0x33 一年前.

1900/1/1 0:00:0012月18日16:00,链节点直播间独家对话莱特币创始人李启威,另特邀比原链创始人长铗、F2pool创始人神鱼、BTC.comCEO庄重、比原链CTOJames、NEO创始人达鸿飞、量子链创始人帅初、币印矿池创始人潘志彪、Westar.

1900/1/1 0:00:00作者|哈希派分析团队 Square首席财务官:最近几周Cash App的比特币参与度有所提高:金色财经报道,Square首席财务官Amrita Ahuja在周二的投资者电话会议上表示,在冠状病危机推动的市场动荡期间.

1900/1/1 0:00:00