2021年是主流机构走向加密资产,和加密资产走向主流的相互融合的一年。存在两种路径:

1.主流机构直接购买加密资产或者加入加密资产服务的队列中,是机构投资者「适应」加密资产的一种模式;

2.从事加密资产的公司直接把所从事业务进行打包,变成属于机构投资者可接受范畴内的,如业务进行股票市场的上市,或者被上市公司并购等。

在上篇机构合规入场的报告中提到了进入机构进场的几个模式:合规交易所、ETF、信托基金、支付机构、OTC服务商等。

本篇我们讨论一下加密企业反向主流化的模式,并简要讨论下各类模式下对主流资产和加密资产市场的影响。

四个模式

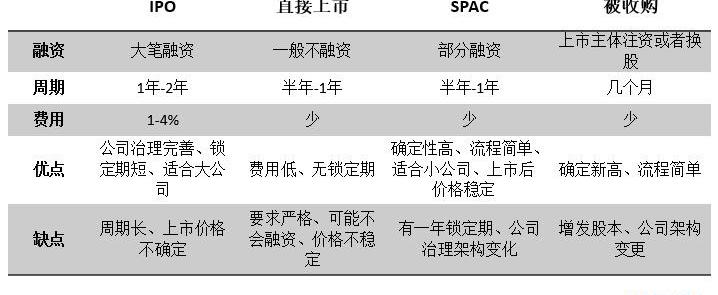

加密公司主流化有四种路径:

非常正统的IPO;

直接上市;

通过SPAC上市;

被并购

1.1矿机公司大多选用IPO

IPO是矿机公司经常选用的一种模式:如嘉楠科技、亿邦科技都是通过IPO模式实现上市,比特大陆在2018年向港交所提交过上市文件,新闻报道神马矿机也可能IPO上市。除其他一些要求外,纳斯达克上市规则中一般要求上一个会计年度至少有75万美元的税前所得以及100万美元的税前收入,矿机公司都可以轻松满足满足。

阿里云、PlatON和HashKey拟合建Web3开发者平台:12月2日消息,阿里巴巴集团旗下阿里云拟在PlatON和HashKey Group 的支持下共同开发面向Web3开发人员的技术和基础设施平台,旨在为Web3开发人员提供包容性的后端技术基础设施,例如多链基础设施、云平台和去中心化身份服务,其工具将使开发人员从后端维护任务中解脱出来,并使他们能够专注于在元宇宙、社交媒体和游戏中开发Web3应用程序。(cryptonewsz)[2022/12/2 21:17:45]

1.2直接上市主要是过程快、费用低

直接上市在美国上市由来已久,但早前案例都采取个案协商的办法,如流媒体供应商Spotify就是纽交所和SEC个案协商后进行的。

纽交所在2019年根据theSecuritiesExchangeActof1934)第19(b)(1)条向美国证监会,提出申请修改直接上市规则,经过两次审阅修改,于2020年8月26日美国证监会批准了纽交所的规则申请,同时纳斯达克随后也提交了直接上市的规则申请。

直接上市的好处的在于费用低、流程快、中间没有承销商。

以Coinbase的上市为例,和直接IPO相比,有很多不同点:

没有承销商,因此也没有价格稳定机制

只有老股的出售,没有发行新股,所以没有融资功能。

Terra生态Booster协议Reactor完成种子轮融资,Hashed和Delphi Ventures共同领投:4月13日消息,Terra生态Booster协议Reactor完成种子轮融资,具体金额未披露,Hashed和Delphi Ventures共同领投,GT Capital参投,产品将很快推出。据悉,Reactor旨在构建一个产量优化平台,帮助用户在Terra区块链的DeFi协议上提高奖励。[2022/4/13 14:22:47]

没有固定的可交易数量

比如IPO除了锁定的部分,发行的新股是可以直接出售的。而直接上市由于没有新股的发售,市场上的全部成交量来自于注册股东和老股东的股份出售,因此市场上多少可售股份并不确定。

所有股东没有锁定期

和IPO不同,所有股份都可以随时抛售,一开始市场上的卖压可能会比较大。传统IPO中,上市公司大部分利益相关者会有180天的禁售期。

没有路演

虽然不会像传统IPO那样进行路演,但会举办投资者日,对投资者教育。

没有所谓的上市价格

因为不融资,不需要投行进行定价,也没有上市价格,价格完全由开盘后二级市场交易决定。

直接上市的要求其实并不比IPO低,有些要求甚至要高于IPO。如直接上市公司在上市首日后卖出不少于1亿美元市值的股票,或者首日卖出总市值于前一日公众持股市值之和不少于2.5亿美元。此外其他一些IPO规定如发行人公众持股的股份数不少于110万股、股价不低于每股4美元等和传统IPO一致。

Hex Trust与企业级区块链Hedera Hashgraph达成合作:10月12日消息,加密资产托管商Hex Trust宣布与企业级公共分类账Hedera Hashgraph达成合作。Hex Trust已将Hedera网络和Hedera Token Service(HTS)标准集成到其银行级托管平台Hex Safe中,从而支持Hedera网络的原生加密货币HBAR以及该协议的所有HTS发行。

此外,Hex Trust已被任命为TOKO(Hedera管理委员会成员DLA Piper的全资子公司)的战略托管人。TOKO已任命BCW集团领导TOKO计划开发和战略合作伙伴关系,以增强平台的生态系统产品。(Cryptoninjas)[2021/10/12 20:22:42]

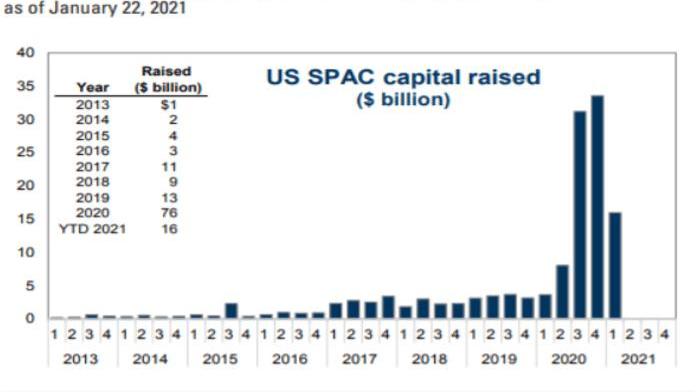

1.3SPAC过程较快,也可融资

SPAC是SpecialPurposeAcquisitionCompany的简称,其发起目的就是在成立后收购私人公司,以实现私人公司的快速上市。SPAC由来已久,2020年通过SPAC上市的例子开始蓬勃发展了起来。

Omm Finance与CMS Holdings、FBG Capital以及Hashed达成战略合作关系:跨链货币市场Omm Finance发推称,已与投资基金CMS Holdings、FBG Capital以及Hashed达成战略合作关系。[2021/7/13 0:48:58]

来源:GoldmanSachs

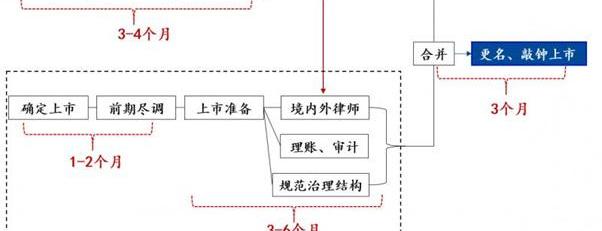

SPAC的周期比较短,其SPAC实体成立仅需2.5万美元,3-4周就可以成立一家空壳SPAC,1个月完成SEC的审核,15天后就可以上市,上市之后就可以寻找潜在收购公司。SPAC上市之初不可以锁定具体的,只可以在上市后进行,并需要在12-24个月内将收购标的确定,不然将进行延期或直接返还托管账户资金给股东。SPAC上市时候的募集资金都存于SPAC的托管账户中,用于支付SPAC潜在收购标的支付对价。

来源:网络

目前选用SPAC上市的区块链公司有:Figure,区块链技术驱动的贷款服务公司,SPAC主体FigureAcquisitionI已经完成上市融资;Bakkt,洲际交易所旗下的数字资产期货交易所,SPAC主体VPCImpactAcquisition已经宣布对其进行并购;金融科技公司SoFi宣布接受美国企业家Chamath旗下第五家SPAC-SocialCapitalHedosophiaHoldingsV的邀约,通过其进行并购上市,SoFi是一家互联网个人理财机构,也可以为客户提供加密货币的买卖服务;早前区块链和数字资产服务公司Diginex已经通过SPAC完成上市。

HashKey宣布已向跨链协议Harmony注入价值1000万美元的流动性:官方消息,HashKey宣布已向以太坊可扩展性和跨链协议Harmony注入了价值1000万美元的流动性。 来自HashKey的流动性将用于扩大Harmony生态系统,预计未来将发布更多产品。 (BTC Manager)[2021/6/30 0:16:27]

除上述提到的公司外,还有至少5家以上SPAC已经成立,收购对象均为区块链和数资产服务企业,如eToro。

1.4被收购上市

这是最近上市公司的一种选择,如500.com收购矿池btc.com。这是比较典型的收购未上市公司的资产。500.com在2月16号发布公告将收购比特小鹿下的矿池业务,预计4月16号之完成。当然也有像RiotBlockchain或者MarathonPatent的这种直接收购矿机扩建电厂的。这类资产主流化一般由上市公司发起,收购对象为矿场,或者就是直接购买矿机。也有像嘉楠科技这样的上市公司,从销售矿机走向自建挖矿业务的案例。

四种上市模式的异同

模式总结

矿机类公司IPO成为先例,预计未来矿机公司仍旧选择IPO。

在Coinbase的影响下,交易所类型的公司可能会选择直接上市。但是由于直接上市不能融资,所以取决于公司盈利能力是否够强。业内可以达到Coinbase这种体量的公司仍为少数。Coinbase有可能将成为为数不多的直接上市案例。

SPAC类公司更偏向于金融科技类型,取决于被并购公司体量和业务模式。SPAC其实也是上市公司并购的一种,但是上市主体无其他业务,实现上市后不需要进行副业的处理。适合有技术能力、体量不大、但是盈利能力稍差、发展比较快速、还需要最后一轮融资的公司。

并购类型比较自由,但是被并购主体一般会让出控制权转而选择上市公司的少部分股份,对被并购资产的后续运作会有一定影响。上市公司本身业务仍然存在,如果完全转型区块链业务,需要进行后续处理。

加密机构主流化影响

2.1正面影响-出圈加快

加密企业获得更多退出途径。在以往的加密初创企业中,发Token一直是一个重要解决的方案。尤其是那些股权融资项目,实在难以退出可以发行Token解决,但存在隐患也较多。

中小微体量的初创企业也可以退出。根据我们总结的四个方案,流动性方案其实丰富了起来。就算体量不足以达到上市或者被上市公司并购,也可以选择被其他主体收购、兼并,因为最终实现上市的路径比较明确。

从事加密资产相关业务的公司将成为权益市场一类重要的行业。或者说是成为了一类重要的资产,连接了权益市场和Crypto市场。目前加密初创企业可以简要分成分成Token相关的和技术相关的,品类比较单一。

预计2023-2025年,会成为一类较为主流的行业。Token相关类类企业会在这一个周期内率先上市,技术服务企业会出现在下一个周期。

更多资金参与加密企业融资。会有大量资金通过VC形势进入这个赛道,因为退出渠道越来越明确,主流资金对加密初创企业的兴趣提升,PE也会参与进来,大企业的区块链部分分拆上市也将成为可能。

2.2负面影响

负面影响也是存在的。

会造成估值虚高。上市路径明确后,初创企业会一股脑上市,造成估值虚高,也会引发泡沫,这种泡沫会传导到加密资产市场。

上市模式也未必稳定。2020年SPAC市场的疯狂明显和宏观环境有关,主要是美股史无前例的牛市+超低利率环境。由于市场的火爆,设立SPAC对于发起人是很好的一项投资,并购后高市值将带来成倍的投资回报。若是2年内没有完成投资标的的收购,退出时只需要支付所募集资金+利息,相当于发起人向公众募集了低息贷款。

主流化意味着区块链业务被拿着放大镜看。上市就是主流化的步骤,加密企业会被更加仔细地被主流机构所审视、各种疑惑、不解、信息不对称都将被磨平,也会经受最尖锐的问询。

加密资产的配置价值将可能向上市公司转移。由于从事加密业务的初创企业越来越多,传统企业可选择和配置范围增加,原生加密资产对机构投资者的吸引力可能下降。公链的竞争可能会更加残酷。

上市才是开始

对于区块链企业来说,可以获得上市地位,是一个非常重要的里程碑。在初期上市企业不多的情况下,上市具有多层次的意义,也会获得高溢价。随着上市企业或者业务增加,可选择标的范围增大,上市之后如何继续发展的问题将摆在面前。

像Coinbase在2020年四季度和2021年一季度会获得史上最好的业绩,但是由于数字资产的周期性,我们也可以很容易想象到今年年二季度后,业绩可能会有周期交替趋势。

加密企业的主要问题短期仍然是:高盈利的业务仍然和Token相关;Token的周期性导致收益非常不稳定;投资者仍把Token相关企业看做比特币的Proxy,没有提供新加的附加价值。

虽然上市只是开始,到那时上市后各类业务的规范化运营,也是加密企业上市的重要意义之一,为后续的更多的行业内初创企业提供了范本。

编者按:本文来自?HashKeyHub官方,作者:HashKeyCapital研究总监?郑嘉梁,Odaily星球日报经授权转载。

标签:PACSPAHASHASHDefPacespacepi币的前景Ethash MinerTwister CASH SYSTEM

金色DeFi周报|DeFi平台Furucombo代理遭攻击 金色财经子木 刚刚 29 DeFi周刊是金色财经推出的一档每周DeFi领域的总结栏目,内容涵盖本周重要的DeFi数据、DeFi项目动态等.

1900/1/1 0:00:00CNBC最新报道指出,花旗认为,比特币正处于一个“引爆点”,随着特斯拉和贝宝等公司对比特币产生兴趣,以及各国央行探索发行自己的数字货币,比特币有一天可能“成为国际贸易的首选货币”.

1900/1/1 0:00:00拥抱改革拆分银行才是正道:新型货币战争进入第二阶段 天德信链 刚刚 24 原文标题:《让数据说话,拥抱改革拆分银行才是正道:新型货币战争进入第二阶段》 前言 银行业转型一直是金融业的一个热门话题,2019年6月以后这个话题更热了.

1900/1/1 0:00:00铸造价值代币的秘密:解析代币架构实用性机制设计 火星财经 刚刚 24 原标题:解析代币架构,原来价值代币这样“铸造”牛市正在进行中!当下牛市所引发的新币热潮绝对是现象级反应,很多代币都成为了市场上的热宠儿.

1900/1/1 0:00:00美股、比特币在本周强势反弹并不让人意外。上周双休日,拜登1.9万亿美元刺激计划终于被通过,而近两日美债收益率回落至1.5%以下,恐慌指数进入3月份后跌至25以下,市场风险偏好再度回升.

1900/1/1 0:00:00据华尔街日报报道,加密货币交易所Coinbase表示,其服务可能被美国已列入制裁黑名单的个人、实体或司法管辖区使用.

1900/1/1 0:00:00