原文标题《Float和金钱神门》

因比特币和其他相对比较流行的加密货币的短期波动性较大,其特性使得它们并不是适合于所有的公众使用,但一种货币作为货币交换的媒介和货币价值的储存方式,其价值需要在较长时期内保持相对稳定。加密货币应该保持其购买力,并拥有尽可能低的通货膨胀率,有充足的鼓励使公众消费代币,而不是储蓄它们。稳定币为实现这一理想行为而应运而生。

本文中介绍了两个最近一段时间里比较流行的两个稳定币,并介绍了FLOAT协议与这些项目的不同之处。

FLOAT协议在以下几个方面与Fei和Reflexer进行了比较:

稳定币挂钩

稳定币稳定机制

稳定币风险和权衡

介绍

我们已经多次被问及Float协议与其他下一代稳定币相比而言,到底有什么不同。到目前为止,在稳定币中比较受欢迎的是RAI(ReflexerLabs)和FEI(FEIProtocol),它们的名字都来自古雅浦岛上的“石头钱”?。

现在想花点时间解释每种方法之间的差异。本文章分三个部分来研究这个问题,从挂钩开始,然后是稳定机制,最后是风险和权衡。

挂钩方法

让我们从挂钩开始。这是每个协议为了保持稳定而试图将市场价格带回到的目标价格。

FEI协议

FEI与1.00美元挂钩。这样做的好处是,用户非常熟悉价值1美元的稳定币的概念。

由于与美元挂钩,FEI遇到了与其他加密稳定币类似的问题。首先,从象征性的角度来看,美元是非常传统的金融体系的货币,而加密货币正试图彻底改变这个体系。其次,由于美元是非常重要的金融资产,1美元的加密稳定币面临越来越多的监管审查。第三,1美元稳定币必然是以美国为中心的。这对那些来自美元不占主导地位的其他国家的人可能没有那么大的吸引力。第四,也是最重要的一点,美元正不断受到野蛮扩张和宽松货币政策的侵蚀(“印钞机brrr”)。这意味着,如果美元的购买力下降,与美元挂钩的稳定币持有者的购买力也会下降(即使加密货币正在增长)。

DWF Labs 从 Floki 财库购买价值 500 万美元的 FLOKI 代币:5月25日消息,Shiba Inu 犬种主题项目 Floki 宣布于 Web3 投资公司 DWF Labs 建立战略合作伙伴关系,DWF Labs 已从 Floki 财库购买了价值 500 万美元的 FLOKI 代币,并将通过其网络和资源来帮助加速 FLOKI 代币的采用。[2023/5/25 10:40:31]

Reflexer

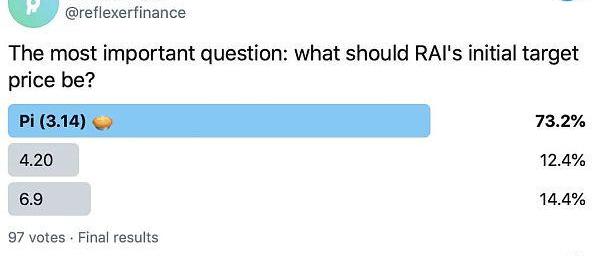

与FEI不同,RAI是一种不挂钩的稳定币。RAI的初始“赎回价格”(他们称之为目标价格)是3.14美元(即由twitter民意调查决定的Pi)。

赎回价格与RAI需求呈负相关(随着RAI需求的增加而下降),与ETH杠杆需求呈正相关(即与ETH价格呈大致正相关)。简而言之,如果对RAI作为货币和价值存储有大量需求,那么RAI的价格就会下降。如果对ETH杠杆的需求很大,RAI的价格就会上升。这是一种过于简单的说法,但这是驱动RAI长期价格的两大主要力量。

此外,根据Reflexer使用的“PID控制器”(这只是指Reflexer用来控制价格的反馈回路机制)的参数,RAI在短期内应该是不稳定的,但在长期内是相当稳定的。它也应该能够在很大程度上忽略基础抵押品(目前仅是ETH)的价格波动。在与ProtoRAI的初步测试中,ETH价格上涨了350%,而PRAI的赎回价格波动幅度小于4%。

FloatProtocol

和Reflexer一样,FLOAT是一种不挂钩的稳定币。FLOAT的起始价格为1.618美元。与RAI相反,FLOAT的目标价格与FLOAT需求的增加呈正相关,与RAI一样,与ETH的价格呈正相关。

数据:6月Flow链上NFT销售额创自2021年以来最低记录:7月4日消息,据Cryptoslam最新数据显示,6月Flow链上NFT销售额仅为11,236,932.91美元,创下自2021年以来的最低单月链上销售额记录。历史数据显示,Flow链上NFT销售额在2022年二月和三月均超过2亿美元,截至目前销售总额约为10.7亿美元,交易量21,727,916笔。[2022/7/4 1:48:57]

与RAI相比,FLOAT在短期内是稳定的(因为按需拍卖机制将非常有效地纠正市场价格),但从长期来看,其价值将会有更大的变化。具体而言,FLOAT将对其抵押品价格的变化更加敏感。我们特意以这种方式设计FLOAT,以保护用户的长期购买力。这意味着它的价值变化应该比RAI更积极,但更具有平滑性和低波动性。

然而,由于世界上没有免费午餐,这确实意味着,加密货币价格长期下降和对稳定币(特别是浮动币)需求长期不足的情况下,FLOAT的目标价格将随着其抵押品呈下降趋势(以一种更不稳定和受抑制的方式)。

稳定

接下来,让我们看看稳定机制,即每个协议如何使市场价格回到其目标水平。

FEI协议

Fei是一个部分抵押的系统,其初始抵押品是ETH。抵押品不是“用户所有”的。相反,他们创造了一个术语叫做PCV(协议控制值)。这意味着,用户没有直接的方式将抵押品套利出系统。相反,该体系主动管理这些抵押品,以控制挂钩(Fei挂钩1美元)。

该系统的工作方式是,它从支持系统的一定百分比抵押品开始。然后,该系统使用整个抵押品为ETH/FEIUniswap池增加流动性(它从零制造额外的FEI)。

Fei的扩张

如果FEI的价值超过1美元,该协议允许用户直接从系统中铸造新的FEI(交换等额的ETH作为抵押品)。例如,如果FEI的市场价格为1.50美元,然后在市场上出售,直到套利机会结束。

去中心化交易平台HashFlow推出public pools,现处于测试阶段:12月15日,去中心化交易平台Hash Flow推出public pools,旨在让普通用户得以使用机构级做市商的定价算法。目前public pools的TVL总额设置为1000万美元,并正在进行实际测试,之后项目方将向HashFlow官方NFT的部分持有者开放访问权限。HashFlow表示,很快就会支持以太坊链上更多地址使用public pools。[2021/12/15 7:41:33]

Fei的收缩

如果FEI需求不足,价格低于1美元,系统有两种主要的价格修正方法:

第一个是所谓的“直接激励”。“这些基本上是对价格低于挂钩的卖家实施的惩罚。这些处罚是作为奖励,以鼓励购买者购买FEI。实际上,这些直接激励措施与债券类似,因为它们会刺激投机者在汇率低于挂钩时支撑价格。

如果直接激励不能完全纠正价格,第二种价格修正机制就会启动。这些被称为“Peg重调”。“在这种情况下,该协议将从Uniswap池中收回流动性。已撤回的ETH抵押品将被用来在公开市场上买入FEI,并将其重新挂钩。剩余ETH由Uniswap系统重新供应。最终的结果应该是,价格回到挂钩水平,尽管现在支持该协议的抵押品减少了。

Reflexer

Reflexer是一种过度抵押的债务体系。它本质上是MakerDao的多抵押品DAI的一个分支,但它们以赎回价格的变化取代了稳定费,从而允许负利率,反过来也允许RAI的目标价格随着时间的变化而变化。

Reflexer的扩展

如果对RAI的需求过剩,且市场价格高于赎回价格,则系统会进一步压低赎回价格。这意味着有人可以以赎回价格铸造新的RAI,并将其出售给ETH,享受长期投资ETH带来的良好回报。

Reflexer的收缩

如果对RAI缺乏需求,且市场价格低于赎回价格,系统会进一步推高赎回价格,使借贷更加扩大化。这就刺激了人们归还贷款,减少了RAI在市场上的供应,在所有条件相同的情况下,RAI的价格会上升。

1inch已正式集成Hashflow:据官方消息,1inch宣布与DeFi交易所Hashflow整合,Hashflow的报价现在可以通过1inch提供给交易者。Hashflow为DeFi带来了机构流动性和定价策略,此举将有助于构建一个更具资本效率的市场结构。这次集成也将为1inch提供更深层次的流动性。[2021/9/10 23:14:02]

FloatProtocol

Float是一个部分抵押的两代币系统。它使用抵押品(即V1中的ETH),将其存储在我们所说的“篮子”中。与FEI类似,用户不能直接从篮子中套利抵押品。相反,该协议通过荷兰式拍卖(即出价从可能的最高价格开始,然后下降到最低(保留)价格),使用篮子将价格带回到目标价格。该系统的主要目标之一是确保相对于Float的目标价格始终有一个目标金额的抵押品,我们称之为“篮子因素”。

Float的扩张

如果FLOAT的价格高于其目标价格,任何用户都可以开始拍卖(最初只有在超过24小时后才能开始,但随着参与者对系统的工作方式越来越满意,这个要求将被降低,然后完全取消)。

一旦拍卖开始,系统会以市场价+一些溢价(在大多数情况下这是不受欢迎的交易)开始铸造并出售新的FLOAT,然后慢慢降低卖出价,逐步接近目标价格。

在活跃的套利机会的每一个步骤中(拍卖中的价格低于市场价格),套利者将从协议中购买FLOAT,并在市场上出售以赚取微薄利润。在从协议中购买FLOAT时,套利者支付ETH和BANK(FLOAT系统中的第二个代币)的混合费用。

例如,我们假设目标价格是2美元,市场价格是4美元,篮子因素是200%。假设拍卖中的出价步骤之一是3.90美元(所以很明显存在0.10美元的套利机会)。3.90美元中的2美元在ETH支付,1.90美元用BANK支付。给到协议的BANK将被协议永久烧毁。通过这样,协议将额外的波动性“存储”到BANK代币中。如果篮子系数低于100%,BANK可以在收缩中积极使用。我们还可以看到,在扩张之后,篮子因素将会下降,并缓慢地向目标边缘靠近。

欧洲ETP做市商Flow Traders正在加强其加密货币交易活动:2月18日消息,欧洲ETP做市商Flow Traders正在加强其加密货币交易活动。该公司2020年的ETP总交易额超过1.5万亿欧元。Flow Traders首席交易官Folkert Joling表示,尽管加密交易活动仅占该公司整体业务的一小部分,但加密交易在第四季度对其业务产生了“积极影响”。该公司在交易所的加密ETP交易金额超过5亿美元,通过申请报价交易的加密ETP交易金额超过1亿美元。(The Block)[2021/2/18 17:25:37]

FLOAT的收缩

如果FLOAT的市场价格低于其目标价格,该协议以“反向荷兰拍卖”的形式从市场购买FLOAT。这是卖方(在这种情况下,协议)告诉买方它将接受的出价递增的步骤。

首先是市场价格减去一些折扣。这是缓慢增加的协议步骤,直到价格研究目标价格。如果篮子因素低于100%(即系统中抵押品的价值低于流通中的FLOAT价值),该协议将从市场购买FLOAT,用一种从篮子和新铸造BANK的混合ETH,这是展开中发生的事情的反转。在这种情况下,“补充”一篮子因素的成本由BANK持有人承担。购买的FLOAT立即被烧毁。

协议中很酷的一点是,收缩过程总是会增加篮子因素(我们拥有的抵押品数量相对于市场上的FLOAT数量)。这是因为在市场收缩时,FLOAT会在低于目标价格的市场买入。

(顺便说一下,在v1中,当价格低于挂钩时,投机者几乎没有参与的动机。然而,我们计划在未来的版本中引入一个类似bond的系统。同样,为了平衡保护购买力和价格波动,我们计划引入一个基于利息的系统,以更细粒度的方式增加/减少对FLOAT的需求。)

风险和权衡

最后,让我们看看每个系统的脆弱性,以及每个系统为实现其目标而做出的妥协。

FEI协议

Fei的风险之一是抵押品价格的急剧下跌所带来的负螺旋效应。这是一个不可避免的风险,因为它正试图捍卫由不稳定抵押品支持的1美元挂钩。如果其抵押品的价格下跌幅度足够大,该体系维持其挂钩的长期能力可能会受到质疑,“银行挤兑”可能会启动。

在这种情况下,正如我们在不支持稳定币的时所看到的那样,支持价格的投机者将很快消失(这意味着直接激励不足以维持挂钩)。此外,该体系将需要通过“挂钩重新加权”来保护挂钩。然而,由于暂时的损失以及重新加权实际上是利用抵押品来支撑公开市场上的价格,一个负反馈循环可能会随之而来。为支持价格而出售抵押品意味着以后没有多少抵押品支持价格,造成信心的缺乏,从而削弱价格,导致更多的抵押品被出售。这种情况可能会持续下去,直到实现全面的死亡螺旋。

Fei提到的这种死亡螺旋体的一个支撑是TRIBE(系统的治理代币)可以被用来重新抵押系统。然而,这需要一个紧急投票式决定才能奏效。如果需要使用它,问题将是该协议是否能够恢复,因为都担心会再次出现这种情况。

无论如何,Fei的一个积极方面是,它比过度抵押的稳定币更有效,而且总是比第一代纯算法的稳定币更强。

Reflexer

考虑到Reflexer是基于多抵押品DAI的,它的优势在于能够经受住2018-2019年熊市的考验。这意味着黑天鹅风险相当小(尽管对于任何过度抵押的体系来说都是如此)。由于oracle的工作方式,系统中存在轻微的价格延迟,因此存在轻微的oracle风险。从理论上讲,价格可能会下跌得非常快,那些本应被标为清算的贷款也不会被正确地标出来。其结果将是,用户有一些时间将存款存起来,从而导致系统的抵押不足。

RAI做出的一个权衡是,该体系的资本效率低于部分抵押体系。该系统的一个怪癖是,如果RAI的需求明显超过ETH的价格上涨,RAI的长期美元价格可能会下降。这是因为如果对RAI有超额需求,赎回价格(RAI的目标价格)会下降。这可能会降低持有者在现实世界中的购买力。

另一个值得注意的风险是,链上PID控制器很复杂,它可能很难找到正确的平衡来维持一个稳定的系统。

FLOAT协议

与FEI类似,FLOAT的主要风险之一是抵押品价值下降引发的“银行挤兑”。在这个例子中,如果ETH的价格下降了很多,协议会随着时间慢慢地移动目标价格来进行调整(多快取决于市场价格相对于目标价格的表现)。合同将由篮子支付,并由BANK提供支持。

有趣的是,突然大甩卖FLOAT实际上对协议有利。它允许协议快速提升其篮子因素。这是因为每次收缩拍卖,协议最终都会获得更高的百分比篮子因素。

然而,FLOAT的风险在于,如果价格波动在很长一段时间内足够严重,流动性和对BANK的投机性需求可能会消失。这将意味着,该协议将很难将价格完全修正到目标水平(最终,协议中的篮子或新铸造的BANK都将无法支持FLOAT价格)。相反,该协议将依赖目标价格变动来消化所有随时间推移的压力。与Fei不同的是,FLOAT的挂钩仍将按照设计运行,只是目标价格跌幅将超过理想水平。

FLOAT设计的一个很好的特点是,随着协议的使用越来越多,BANK的稳定性和市场接受度也越来越高,篮子因素可以被否决(由治理)到低于100%。这将提高协议的资本效率,并接近于一种真正独立的数字货币。

关于分发和发布风格的说明

作为附注,这篇文章并没有涵盖分布和发行风格(特别是风投投资模式和FLOAT所选择的“公平发行”方式之间的区别)。

TLDR,VC是一个项目质量的重要信号,并提供了一个强有力的推广。然而,这往往会使项目在早期阶段远离其核心用户群(这可能是一件好事,但并不总是如此)。我们采取了“民主启动”的方式,将大部分银行治理代币分发给其他平台上的积极治理参与者。我们这样做的方式是限制存款3万美元和一个白名单。到目前为止,结果大约有4000个地址购买或farming银行。

最后的想法

总之,我们试图调查每种方法之间的差异。重要的是,系统设计可能并不完美。现实世界的经验将揭示我们所需要知道的一切,而最具适应性和迭代能力的团队将获得成功,也可能会借鉴彼此的想法。

我们确实相信,折衷的各种方法只对稳定币的发展是一件好事。DeFi需要自己的稳定感,而不是与TradFi挂钩,我们有信心,当前和未来的发展将实现这一点。

标签:FLOLOAFLOATFEIBaby Floki PupKanaloa NetworkFLOAT币SafeInsure

头条 ▌CoinbaseA类普通股将于4月14日在纳斯达克全球精选市场开始交易金色财经报道,Coinbase今日宣布,美国证券交易委员会于4月1日宣布,有关Coinbase直接发行A类普通股的S-1表格注册声明已生效.

1900/1/1 0:00:00Coinbase今日宣布,美国证券交易委员会于4月1日宣布,有关Coinbase直接发行A类普通股的S-1表格注册声明已生效。预计其A类普通股将于4月14日开始在纳斯达克全球精选市场上交易,股票代码为“COIN”.

1900/1/1 0:00:00自去中心化稳定币协议FEI完成创始阶段并上线以太坊主网以来,其稳定机制未能如期将FEI稳定在1美元,而其设置的烧伤机制,也导致参与者们被迫困在了协议内,一时间,FEI协议陷入了巨大的争议当中.

1900/1/1 0:00:004月2日,巴比特学院公开课第29期开讲,嘉宾是数字文艺复兴基金会董事总经理曹寅,他的分享主题是《可编程加密艺术:趋势、机遇与未来》.

1900/1/1 0:00:00亿万富翁马克·库班(MarkCuban)认为,以太坊最接近真正的货币,他认为比特币是黄金的更好替代品。达拉斯独行侠队的老板马克·库班在最近一期的Delphi播客上发表了上述评论,他指出,DeFi和NFT的增长让他对加密货币感到兴奋.

1900/1/1 0:00:00作者:刘夏 3月19日,美国合规加密货币交易所巨头Coinbase与CFTC就不当报告交易量和“自我交易”的指控达成和解,被罚款650万美元。同时,公司宣布将推迟到4月份上市.

1900/1/1 0:00:00