作者:周子衡

近来,对于加密货币,即加密资产,的批判声调似乎陡然升高了许多,既有来自国际上中央银行家或财政监管当局的批驳,也有来自市场领域的警示,更不乏学术层面上的批评。批判或反对的焦点有二:第一,究竟加密资产有没有“价值”?第二,加密资产不断高企的价格是否足以明证其价值?核心在于“价值”问题,如果没有价值可言,就无所谓“货币”属性,更丧失其价格基础。由此,必须回答,加密资产究竟有没有“价值”?若有,那么,“价值”何在?

“加密资产”是“货币”吗?

时任美联储主席的伯南克在被问及如何看待比特币时称,它不归我监管。这是一个严谨的回答,也就是说,他绕开了直接回答比特币是不是货币的问题。为什么要绕开呢?世界上没有任何一部法律规定什么是“货币”。当然,美国联邦宪法规定了联邦政府——国会具有货币发行权,实践中,国会委托美国联邦储备委员会发行货币。由此来看,货币发行权政府垄断是美国宪法所确立的原则,也就是说,不存在其他货币发行主体。具体来说,法律上只规定货币的来源,未设定货币的内容。从来源来上来看,比特币等加密资产根本不是“货币”。那么,从内容或所谓的实质来看,加密资产是否可成为“货币”呢?

观点:监管机构阻止了加密货币引发的经济衰退:金色财经报道,Prospect执行编辑David Dayen发文称,2008 年金融危机的一个根本原因是监管机构未能认识到不断膨胀的房地产泡沫中的风险并将其从更广泛的系统中分离出来。这个教训是 Gensler 在加密货币惨败中吸取的教训。尽管客户资金蒸发令人遗憾,但与数字资产无关的人基本上没有受到伤害。该系统致力于控制加密混乱。这是 Gensler 明智策略的直接结果,其他监管机构现在正在支持这一策略。

我确信国会将尝试介入并在加密领域“做点什么”,并声称必须驯服这个不受监管的地带。但重要的是要认识到最重要的监管已经完成。银行和证券监管机构保护经济免受加密货币引发的低迷。这表明让合适的人员到位做出决定的重要性。随着数字资产行业继续摇摆不定,至少与加密货币无关的人不会为此付出代价。[2023/1/11 11:06:17]

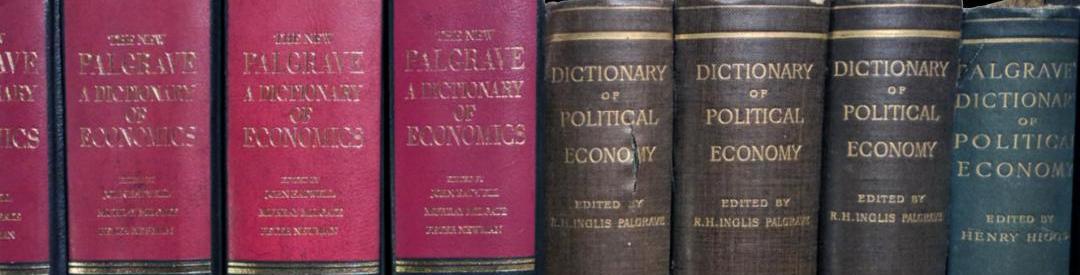

学理上,如何界定“货币”呢?《帕尔格雷夫货币金融大辞典》及《帕尔格雷夫经济学辞典》是有关学术概念的集大成者,但是其中并没有“货币——money”这个辞条,只有一个“moneyintheeconomiclife”,即“经济生活中的货币”,的辞条。但是,该条目行文极其冗长,不成其概念或定义。另外,其中确有“currency——通货”的辞条,即,通货包含票据及硬币——notesandcoins。毫无疑问,列举式的通货概念,并不适用于数字化的通货,或数字货币。经济学教科书中,是否有明确的“货币”定义呢?恰恰,教科书等往往也在回避为“货币”下定义,似乎这是一个无须定义的概念。具体来看,货币银行学中的“货币”,是中央银行视角下的”划分为不同货币层次”下的“货币”;现代经济学中的”货币“,也是指在中央银行及商业银行体系下的“银行货币”。更宽的视角下探讨货币,就要上溯到经济学时代的“货币”讨论了,那时即所谓的“铸币”。”铸币“与”银行货币”并没有形成一个共享的理论基础,在理论学说而言,前者属经济学的范畴,后者则是货币银行学或中央银行学的范畴。也就是说,货币从铸币形态发展到银行货币时代,货币学说就从经济学下的铸币学说发展到货币银行学下的银行货币学说。

观点:ETF将为散户投资者提供进入BTC市场的途径:股票和加密分析师Ronnie Moas刚刚发推称,现在有16个比特币ETF正在接受美国证券交易委员会(SEC)的批准,也许会在未来的4-6周内有进展,也许更长时间。ETF将为散户投资者提供进入比特币市场的途径,而不必拥有比特币本身。ETF是许多退休投资组合的主要产品。[2021/5/27 22:49:49]

这就表明,货币演进决定了货币学说也需要不断调整与创新。大体说来,货币历史经历了这样几个阶段:前铸币时代、铸币时代、银行货币时代,当前,正在向数字货币时代迈进。那么,正如不能用铸币学说解释银行货币实践一样,用铸币学说或银行货币学说解释数字货币实践,也同样是牵强附会的。

事实上,经济学也没有定义什么是“货币”,而只是表述了货币的四大功能:价值尺度、支付工具、价值储藏,及国际货币。那么,如何借用经济学时代的学说来解答加密资产是否是货币的问题,能行的通吗?逻辑何在?

观点:比特币主导地位跌破60%或表示牛市将来:加密分析师The Moon今日发推称,比特币在货币市值上的主导地位跌破60% ,这可能是一个信号,表明我们将会看到像2017/2018年那样的牛市。你觉得怎么样?你现在买的是什么山寨币?[2020/8/13]

如何理解“货币”的“价值”属性?

“价值”是经济学的“元概念”。重商主义者从商业活动的实践经验累积出发,而得出“结论”:只有金银才是“财富”。这种认识或判断是基于财富的安全性或流通性而言,藉此,后来人很自然地将重商主义所言及的“财富”与“通货”或“货币”贯通在一起。重农学派的魁奈则反对这种认识或立场,他并不去讨论什么是财富的问题,而是提升了高度,研讨财富的来源问题。魁奈认为,财富来源于土地。亚当?斯密在法国拜访求教魁奈后回到苏格兰,开始着力研究财富的价值来源问题,直到大卫?李嘉图开创了劳动价值说,当然,约翰?洛克更早便提出了劳动价值说。至此,经济时代的“价值”说便确立起来。后来者自觉不自觉地将价值与财富等同起来,先是用wealth,后来就使用value。

观点:高盛即将召开的电话会议议题包括比特币,证明其客户确实感兴趣:尽管高盛的电话会议尚未开始,目前不清楚该公司究竟会对比特币发表什么言论,但许多业内人士已将该消息视为一个积极信号。一位关注加密货币领域机构趋势的评论员表示,该电话会议的存在证实了客户对BTC的真实需求。“有人认为高盛在这个电话会议里会对BTC持否定态度吗?(主题)包括BTC这一事实告诉你,他们看到了大量的客户兴趣。可能有一些不错的交易机会,包括可能的前期上涨(可能已经开始)。”不过,这并不是说高盛会在召来电话会议时看好比特币。高盛首席投资官Mossavar-Rahmani此前曾对比特币作为一种投资的有效性表示悲观。

据此前报道,比特币和加密货币将成为投资银行巨头高盛即将召开的客户电话会议的中心议题。该电话会议定于5月27日周三北京时间晚间10:30召开,主题为“美国经济前景及当前政策对通胀、黄金和比特币的影响”,将关注宏观经济趋势及其对金融市场的影响。据悉,该会议由之前多次看衰比特币和以太坊的高盛首席投资官Mossavar-Rahmani主持。(Bitcoinist)[2020/5/23]

价值是否等同于财富,或财富的来源呢?这些问题带来更为复杂的哲学思考。必须说明的是,价值并不是经济学的“原概念”,而是经济学时代关于财富的思考与辩驳中所衍生出来的。问题是,即便是劳动价值说,也没有完全否定贵金属的价值,马克思更宣称,“金银天然不是货币,但是货币天然是金银。”进而,劳资阶级对立和劳动的异化等问题便浮现出来。至此,“价值”的哲学含义和社会意涵完全超越了重商主义的财富观以及重农主义研判财富来源的初衷。

声音 | 观点:未来五年加密市值或将达10万亿美元 比特币将涨至14-28万美元:Albright Investment Group创始人Victor Dergunov在一篇文章中表示,未来几年美国流通的货币总量有望翻一番,这将为大规模的比特币和加密货币采用奠定基础。他预计,美国将进入衰退期,推动美联储实施更为极端的“实际量化宽松”政策,到2025年将使美国的货币基础从4万亿美元增加一倍至约8万亿美元。随着通货膨胀的加剧,Dergunov认为作为一种货币和价值存储的加密货币的采用将蓬勃发展,整个加密货币市值将高达10万亿美元。Dergunov称,现在加密货币市值只有大约2000亿美元,未来将从目前的水平大约增加240% - 4900%。此外,比特币市值占比目前约为66.5%。未来,即使比特币的主导地位下降到50%,但其市值仍将增长至2.5至5万亿美元左右。这意味着比特币的价格在未来5年将达到14万至28万美元。(The Daily Hodl)[2019/10/25]

现代经济学摆脱了经济学时代价值哲学思考的桎梏,而更关注价格问题,“价值本质”也为“数量事实”所替代,在货币学说上正是所谓的“数量说”替代了“价值说”,乃至铸币时代向纸币时代过渡期所设定的数量约束的“纪律”,也在银行货币的政策实践中被一再突破,就是说,数量并不是“限定的”,而可以是“无所限制的”。

只要有价值,就可能被普遍接受,进而,同时兼具两者,则其即“可”成为“货币”。对此,不得不明确宣示,在理论上或实践中,并没有这一一条货币的价值铁律存在。这种认识或理解过于粗糙、简陋,本质上仍属一种或然性的表达,即或“可”成为货币,而非确定。

加密资产有其“价值”,但尚不具备“货币”的“价值”属性

认为加密资产完全没有价值者,其理由在于,加密资产既不构成可供消费的商品,也不构成可被接受的服务,其价值是虚拟的,本质是”虚无”,是“空气”,故而,毫无价值可言。这样一种理解,事实上,是似是而非的。在货币历史上,反对贵金属作为货币的意见与其相似,之所谓“黄金寒不可衣,饥不可食”。加密资产不具备物理属性,当然,也就不具备基于物理意义上的价值,既不是可消费的商品,也不是可接受的服务。权益性资产,有如股票、权证、专利等,同样是不能消费的,也不构成可接受的服务。

加密资产的价值不在于物理层面上,那么,它是否有如股票、纸黄金等,价值体现在于权益层面上吗?反对者正是基于没有物理性的价值而否定其权益性价值,认为既有的权益性资产具有间接的物理属性,或可转化为消费或服务。那么,支持加密资产价值拥有者,也认为通过加密资产的法币交易,同样可以获得货币性的价值,可转化为消费或服务。如此就把价格与价值混为一谈了,即价格意味着价值。

加密资产的价值或其功用性,根本而言,在其数字社区内发生或体现。

任何否定加密资产价值的意见或立场,必须正视加密资产的数字社区内的功用性。这是一个基本的事实与原则。如何衡量或流转数字社区内的加密资产功用?是一个内在的实践,也就说根本无法从外部判定。

2010年5月22号,下午7点17分26秒,家住美国佛罗里达州供职于在线零售公司GoRuck的拉斯洛·汉耶茨,用10000个比特币买了两个比萨饼。是为比特币比萨饼日。这是一个划时代的实践或事件,标志着数字社区内的加密资产开始并成功谋求外部功用。

不论运行得好或坏,加密资产在其发生的数字社区内部衡量或运转是一个初始设定的问题,处于一个自行演化的状态或进程中。如果试图跨出自身所处的数字社区,进入到其他数字社区,就需要实践来证明其功用性。进而,进入物理性或现实性的社会经济体系中来,加密资产的“价值”便不是一个宣示的问题,而是一个实践的进程。换言之,加密资产可交易,可法币交易,且价格在走高,等等,这些都不是货币的价值属性的体现。因为,太多的商品或服务都能做到这一点,但是,加密资产只有成长为跨社区的“数字通货”,才具备成为数字货币的初始可能性。什么是数字通货?什么是货币的价值属性呢?这些都是须在实践中回答的问题,这也就是货币史上,货币形态千奇百怪神或彼此大相径庭的原因所在,也就是说,新的货币形态或种类的衍生、发展,是一个满足现实经济需求,解决现实经济问题中被发现、被修正的持续的过程,并非是一个论证设计或可大胆设想的结果。由此,断言某某或各类加密资产初始便具备“货币”的“价值”属性,不仅是武断的空言,更是无端的臆断。

须强调的是,供求关系决定了加密资产的市场交易的边际价格,但是并不能直接被认定为其“价值量”,加密资产的价值问题还是要基于其数字社区内的功用性来显示。总之,基于其数字社区的功用性,加密资产或可成为数字货币的载体或通道,但是,宣称其初始便具备“货币”的“价值”属性言之尚早,空言有害。

本文来源:金十数据,作者:肖燕燕根据汇丰控股给其在线交易平台HSBCInvestDirect客户的信息,该行已禁止客户在这一平台上购买美国商业情报公司MicroStrategy的股票,称该公司股票是“虚拟货币产品”.

1900/1/1 0:00:00来源丨晚点LatePost 文|王宇 编辑|程曼祺???? 芬兰赫尔辛基的冬天冰冷漫长。12年前的严冬,在赫尔辛基的一台小型服务器上,中本聪生成了创世区块和第一批50个比特币.

1900/1/1 0:00:00“Coin”这个单词在过去象征着硬币,而在4月14日之后,这个单词又多了一层新的含义,即Coinbase上市后的股票代码.

1900/1/1 0:00:00“Polkastarter是波卡生态目前发展最好的IDO平台,已经帮助40多个项目完成了融资。该项目已经公布了新一季度的发展路线图,进入2.0时代。Polkastarter将发布NFT挖矿平台,并向多链生态发展.

1900/1/1 0:00:00金色相对论 | 虎符联合创始人长安:流动性挖矿是项目爆发性增长的催化剂:7月16日消息,在今日举行的金色相对论中,针对“流动性挖矿可能会成为DeFi协议的标配吗?能否真的解决去中心化治理?”的问题,虎符联合创始人长安表示.

1900/1/1 0:00:00目前,社区中出现了一些工具,如IPFS社区的Minty和Filecoin社区的Filecoinbox,帮助我们把在去中心化网络创建并存储的数字资产发布到以太坊网络中Token化,制作成NFT.

1900/1/1 0:00:00