摘要

DeFi为市场广泛担忧的是:当币价快速下跌时,有可能对系统形成负反馈式的死亡螺旋效应;而此次比特币等加密货币资产价格腰斩过程中,我们从宏观因素、和市场机制层面深度剖析DeFi市场在暴跌中的表现,观察DeFi作为“代码经济”系统,在去杠杆中压力测试中的表现如何?

观察DeFi系统的稳定性,我们从宏观因素、市场传导机制和微观视角进行分析:

1)宏观层面,实际上比特币目前与美元资产的相关性并不强。比特币并不像美国资产市场那样,与美国中长期国债利率走势呈相反态势,比特币在2021年五月前甚至与美国债利率呈现正相关的走势。对比比特币与标普500指数回报率60天滚动相关系数可以看到,两者之间整体相关性较低。尤其于2021年后,比特币的收益率几乎完全脱离大盘趋势,与标普500指数收益率的相关系数跌至?20%左右,呈现出了独立行情。说明比特币的价格波动实际并没有过多地受到宏观经济政策及大盘的影响;

2)DeFi内部各项目合约的组合性、融合性,带来的是币种之间的复杂嵌套和关联,币价下跌肯定会带来比传统金融市场更快速、更广泛的风险传导。显而易见的是,主流抵押物、主流LP交易对资产和项目代币价格表现对DeFi生态健康至关重要;价格快速下跌的情形对DeFi生态形成了严峻的考验,看似死亡螺旋发生的概率不小;尤其在近一个月比特币等几乎所有代币资产价格腰斩的情况下,DeFi生态面临的考验要甚于传统金融市场;

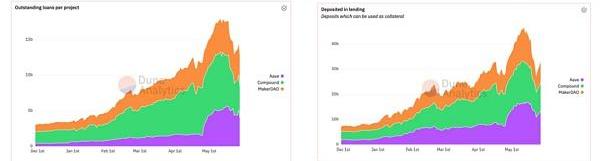

3)微观层面,将近半年BTC价格和DeFi整体锁仓量的数据相对比,两者相关性很高,可以大致推算出系统的抵押物数量基本稳定,DeFi生态的TVL走势稍强于比特币走势,由此可见DeFi生态中锁仓资产的留存率较高,甚至出现结构性回流;MakerDAO等主流借贷平台在清算过程中的偿付率均是100%,即抵押品足够支付借款和罚金;从净借款量数据来看,极端行情下借款率较为稳定,借贷需求并没有明显收缩;观察DeFi系统近半年的历史存款和贷款数据说明DeFi生态的用户需求依旧强势。也就是说,随着币价下跌,DeFi系统的TVL相对表现还略强势,实际上在如此极端的行情和清算压力下,DeFi系统的抵押物、LP流动池等锁仓资产并没有大量流出,甚至可能出现了结构性回流。由此可见,DeFi生态具有一定的韧性。

在超额抵押机制保护下,DeFi生态系统随着规模的增长、系统复杂度的提升,在币市资产价格快速下跌的极端行情下,反而表现出一定的韧性。作为DeFi生态最重要的借贷平台之一,MakerDAO在这两次极端行情下都面临很大清算的压力。而2020年3月那次极端行情造成了稳定币DAI对美元价格在一段时间内产生一定幅度的波动,稳定性有较大的波动,而此次3月的更大规模的清算、主流资产在更高的价值基数下腰斩,却并未造成DAI对美元价格产生较大的波动。不要忘记,DAI是基于DeFi规模最大的美元稳定币,此次极端行情期间市值超过了46亿美元。由此可见超额抵押机制对DeFi系统韧性的意义。

风险提示:区块链商业模式落地不及预期;监管政策的不确定性。

由于SWAG代币本周暴跌,借贷平台Cream Finance产生130万美元坏账:由于Swag Finance的SWAG代币本周暴跌,借贷平台Cream Finance产生了130万美元的坏账。 Cream Finance持有USDC和USDT的130万美元债务,但当SWAG崩溃时,债务变得缺乏流动性。池中的总流动性从1810万美元降至10,000美元,这意味着不再有足够的资金来偿还流动性提供者。 Cream Finance团队对此问题作出回应,确认已于2020年11月暂停对SWAG的借贷。暂停前获得的一些长期长期贷款在最近的下跌中被清算。 Cream Finance还证实,它将从其储备金中支付SWAG贷方。(CryptoBriefing)[2021/6/11 23:31:18]

一、核心观点

1.1本文核心观点和内容

DeFi为市场广泛诟病的是:当币价下跌时会对系统形成死亡螺旋式的正反馈;而此次比特币价格腰斩过程中,我们从宏观因素、市场机制和微观层面深度剖析DeFi市场在暴跌中的表现,为市场展现DeFi系统的稳定性和韧性。

与市场通常观念相反,在币价普遍腰斩的极端情况下,DeFi生态并未出死亡螺旋式的崩溃;各项微观数据都表明,在超额抵押机制保护下,DeFi生态系统随着规模的增长、系统复杂度的提升,在币市资产价格快速下跌的极端行情下,反而表现出一定的韧性。另外,在宏观层面,比特币价格与美元资产的相关性目前并不高,即比特币以及加密货币市场目前有一定的独立性。

在币价筑底企稳阶段,DeFi系统同时展现出较强的恢复能力。

二、分析暴跌下DeFi稳定性几个视角:宏观、微观、市场机制

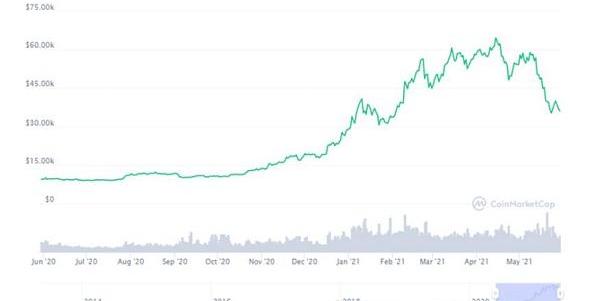

比特币、以太坊等主流加密货币在过去的一个多月内几乎全部腰斩。从去中心化市场的价值之锚——比特币的历史价格中我们可以看到,自去年三月,比特币的市场价格便一路上涨,从2020年3月的3600美元一直增长至2021年4月的最高点,超过64000美元。与之同时增长的还有整个DeFi生态,根据我们的以太坊指数,以太坊生态自2020年6月翻了近8倍,这一期间也被称之为“DeFi之春”。然而,当我们把时间线聚焦到最近一个月,比特币等几乎绝大部分加密货币价格出现了快速下跌的极端的行情,比特币从一个月内的最高点64899美元腰斩,最低跌至30000美元,实际跌幅超过53%,其中5月10日至5月20日的跌幅即达50%。更进一步,从5月下旬以来,币价短期出现断崖式的下跌,幅度最大的一次在两小时内跌去了5000美元,接近13%的跌幅。而通常其他币种的跌幅都超过比特币。

加密货币资产价格如何影响DeFi系统?与传统金融不同的是,由于DeFi生态内的产品逻辑复杂,项目与项目之间可重复叠加、币种之间存在复杂的嵌套关系,因此市场一般DeFi项目与板块内风险传导的链条的复杂性和速度比传统金融有过之而不及。在比特币价格走弱的情况下,5月18日,DeFi最大平台之一币安智能链中的最大的借贷平台Venus项目遭遇攻击,并留下超过1亿美元坏账。同时,以太坊平台相关项目在ETH价格迅速下跌情况下进入清算流程。我们在报告《DeFi新金融:DeFi高收益从何而来》中指出:代币价格是支持DeFi系统高收益的核心,一旦短期内币价快速下跌,将会以负反馈的方式在DeFi生态内进行快速风险传导。

经济日报:监管趋严是比特币暴跌主因:4月27日,经济日报刊文“价格降至5万美元下方——监管趋严是比特币暴跌主因“。文章表示,对于比特币此轮暴跌,市场人士分析,主要原因在于一些国家监管的收紧。4月16日,土耳其央行以可能无法弥补的损害和交易风险为由,禁止使用加密货币和加密资产进行交易,消息发出后不久比特币即下跌4%左右。印度政府近日也宣称将禁止加密货币,对在该国交易甚至持有此类资产的人处以罚款。在我国,对加密货币的严监管一直未放松。中国人民银行副行长李波近日在博鳌亚洲论坛上表示,如果想让加密资产成为一个得到广泛使用的支付解决方案,则需要一个更加强有力的监管规则,也就是要比现在对比特币的监管更加严格。[2021/4/27 21:01:53]

任何一个项目,都希望能够实现代币价格的稳健上涨,实现项目资产流的正循环。在币价快速下跌的情况下,DeFi生态复杂的资产流模型,势必带来更复杂、更快速、更广泛的风险传导。

那么,DeFi作为“代码经济”下的自由系统,在去杠杆的过程中反馈机制如何?币价普遍腰斩的极端情况下,DeFi生态的稳定性如何,是否出了死亡螺旋式的崩溃?DeFi系统发生了什么?是否还健康、稳定?用户需求是否收缩?

在本篇报告中,我们会尝试分析加密货币市场币价波动对于DeFi生态的影响,以及在DeFi生态内合约的风险传导链条。分析相关数据,对DeFi系统的稳定性做考察。

分析DeFi系统的稳定性,我们认为要从三个视角入手:宏观因素、市场传导机制和微观视角:

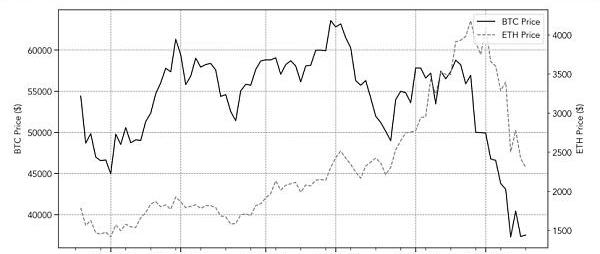

1)宏观层面,随着美联储收缩流动性的潜在预期产生,对股市、币市都会产生一定的影响,因此以纳指和比特币价格走势进行对比分析,可以窥见宏观因素对币市的影响力;

2)DeFi内部各项目合约的组合性、融合性,带来的是币种之间的复杂嵌套和关联,币价下跌肯定会带来比传统金融市场更快速、更广泛的风险传导,因此分析风险传导的链条,对分析DeFi系统的稳定性分析提供了一个市场机制层面的指引,机制决定市场的表现;

财经网站Forexlive分析师ustin Low:比特币价格暴跌或受FOMO情绪影响:比特币价格跌至17000美元下方,随后有所反弹,与今日亚盘时段的暴跌如出一辙。对于加密货币来说,今天将是糟糕的一天,比日内暴跌逾2000美元。有关加密货币的行情总是不容易找到答案,但此次比特币暴跌发生在接近刷新历史高位之际,很有可能是受过去一周左右高位买入的FOMO情绪影响。如果收盘价低于2018年1月的高点17178美元,料将对买家的动能造成打击。[2020/11/26 22:14:07]

3)微观层面,BTC、ETH、BNB等主流币种在DeFi借贷和流动性挖矿都有着举足轻重的影响,主流币种和项目代币是DeFi生态锁仓资产的核心品种,核心资产短期内50-70%的跌幅对任何一个金融生态都是严重的打击、带来不小的风险结果;因此,分析这些币种币价走势、DeFi生态TVL、清算规模、偿付率、借款数据等指标,可以直观地观察DeFi生态内部发生的事件和结果,以微观视角去观察系统是否健康、稳定,用户需求是否强劲。

三、暴跌之下,DeFi系统的韧性如何?

3.1宏观分析:比特币与美元资产目前相关性不强

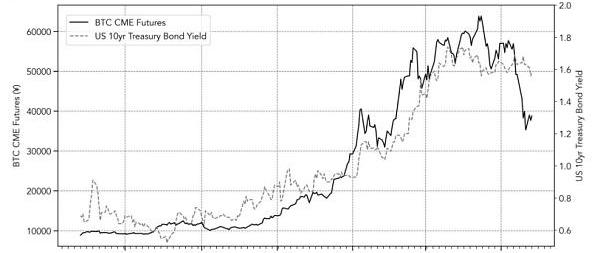

实际上,比特币目前与美元资产的相关性并不强。自2020以来,由于全球新冠疫情的影响,美联储于去年调低了利率水平至历史低位,同时辅以货币增发来抗击新冠给经济所带来的影响。从下图中我们也可以看到,虚线所代表的美国十年期国债利率于2020年8月处于最低位,达到了0.5%左右。而随着新冠疫苗的大力推进和经济的复苏逐渐,利率水平也逐渐恢复至疫情前正常水平。通常我们能够发现,美国中长期国债利率与资本市场走势呈相反态势,即国债利率涨,股票市场收益率降低。造成这一现象的原因是因为如果美国债利率上涨,按照DCF模型,那么势必要影响资本市场的定价,导致权益市场整体收益率降低。在下图中,我们并不能发现上述反向的关系,甚至比特币走势在2021年五月前与美国债利率呈现正相关的走势。这也说明了,比特币的价格波动实际并没有过多地受到宏观经济政策及大盘的影响。

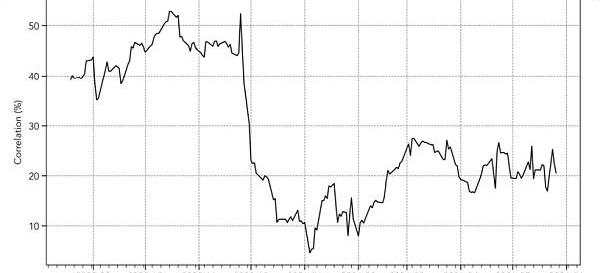

从下图比特币与标普500指数回报率60天滚动相关系数可以看到,两者之间整体相关性较低。尤其于2021年后,比特币的收益率几乎完全脱离大盘趋势,与标普500指数收益率的相关系数跌至20%左右,呈现出了独立行情。

比特币半小时暴跌近300美元:据火币全球专业站数据显示,比特币在18:10分左右从7062.16美元的价位出现暴跌,至18:30分已经跌至6780.78美元,不过目前比特币价格正在缓缓回升。[2018/4/9]

通过上述两张图表我们可以发现,并不像市场一般认为的那样:比特币价格和大部分资产一样,随着货币的增发水涨船高。实际上,通过以上数据分析,我们发现比特币与宏观经济因子和市场因子相关度目前并不高。这也说明了比特币目前在一定程度上仍旧是一个另类的独立市场。

3.2传导机制:币价是系统生态健康的核心

我们报告《DeFi新金融:DeFi高收益从何而来?》中明确指出:

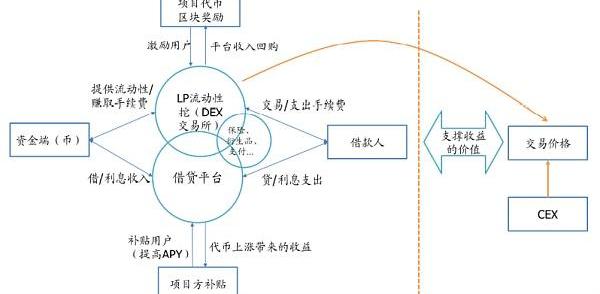

?1)?以借贷服务和去中心化交易所组成的DeFi生态核心。与传统金融类似,银行提供的存贷款业务、二级市场内的股权交易同样在DeFi生态内有着重要的地位。在DeFi借贷平台,用户存放、借出代币,同时支付或赚取利息;在去中心化交易所,挖矿者把资产对存入流动性池做市提供流动性,赚取手续费——更为关键的是,DEX实现了各类代币的市场价格标定和资产之间的转换。在这两种DeFi基础项目中,用户支付或赚取利息及手续费。市场上所谓的“矿”,也主要指代借贷和DEX这两类服务。项目提供收益途径,而”矿工”则提供资产,赚取收益。项目和用户相辅相成,是构建DeFi生态的基石。

2)?项目权益代币在DeFi生态中扮演了至关重要的角色。对于用户来说,代币的价格增长是DeFi项目初期高收益的主要来源;对于项目方来说,代币不仅决定了项目方的奖励,也决定了项目在开放社区治理后的有效性及公平性。所以在DeFi生态中,项目方不仅需要保证项目质量,同时再项目初期就对项目代币的发放、治理进行规划。这样的公平发行或流动性挖矿机制虽总体保证了DeFi生态较高的收益率,同时使得项目方利益与用户期望挂钩,但对项目方的代币发行、价格管理提出了较高的要求。

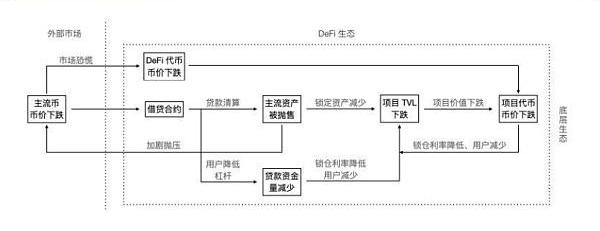

因此,显而易见的是,主流抵押物、主流LP交易对资产和项目代币价格表现对DeFi生态健康至关重要。在DeFi生态系统的传导机制相比传统金融,更加复杂、关联广泛、传导速度更快:

1)?当主流币价快速下跌,则加剧借贷合约内的抵押物清算,而清算又会进一步导致市场抛售行为,有可能推动价格进一步下跌;

2)?主流币的快速下跌也会带动DeFi项目代币的价格下跌,一方面会导致项目的TVL下降,使得用户资产流出,另一方面用户资产的流程又会导致带有杠杆的借贷资金进入集中清算阶段,这对价格又造成一个利空的压力,另外,价格剧烈波动可能会导致用户撤回LP流动性挖矿池内的资产;

3)?上述两个层面的联动机制之间具有反馈效应,在价格快速下跌阶段会彼此加强,加速传导;尤其是借贷抵押物清算、杠杆清算和LP流动性撤回,都会对DeFi生态造成正反馈的负面影响。

比特币现金上涨势头受挫 现已暴跌20%:根据Bitfinex数据,美国时间15日凌晨比特现金价格由1322美元开始下跌,一路跌破1300美元、1200美元、1100美元关口,截止到16日凌晨6点半比特现金价格收于1064美元,跌幅达到19.5%,将近20%,比特现金风光不再。[2017/11/17]

由上面分析可见,外部市场的价格快速下跌,恐慌情绪和价格传导机制是多线条层层传导,DeFi合约机制的嵌套特点和区块链快清算特点会使得其内部风险传导机制呈现复杂性。

在这种情况下,价格快速下跌的情形对DeFi生态形成了严峻的考验,看似死亡螺旋发生的概率不小。尤其在近一个月比特币等几乎所有代币资产价格腰斩的情况下,DeFi生态面临的考验要甚于传统金融市场。

3.3微观分析:币价腰斩下的DeFi生态表现出一定的韧性

DeFi一定程度上是“加杠杆”工具,用户从“代码系统”中完成借贷。如前所述,在币价下跌中,去杠杆的过程会带来哪些冲击?本节从微观层面,我们从以下几个视角来考察极端行情下DeFi生态的韧性,包括:

1)?短期资产价格腰斩带来的集中清算量对于DeFi系统锁仓资产值的影响,即用户是否在此期间大量赎回抵押资产?

2)?主流借贷平台在清算过程中的偿付率情况,即抵押品是否足够支付借款和罚金?

3)?通过考察净借款量数据,极端行情下借款率借贷需求是否明显收缩?

4)?进一步观察DeFi系统近半年的历史存款和贷款数据,考察用户需求是否依旧强势?

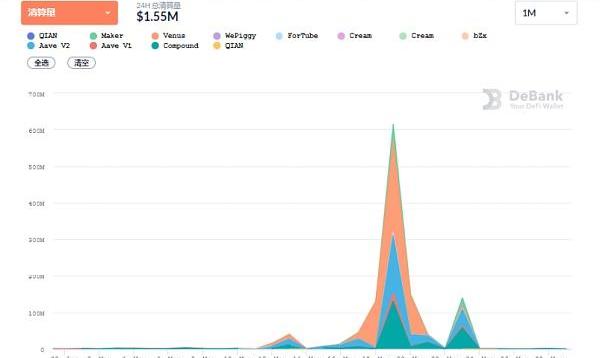

短期资产价格腰斩带来的清算量对于DeFi系统锁仓资产来说,并不算大。由于近期加密货币市场的波动加剧,导致借贷协议内的抵押品价格波动也加剧,剧烈波动易触发清算机制。所以,在价格剧烈波动的情况下,会出现短期的集中清算,这也反映了市场的杠杆情况。5月19日出现了链上清算历史最高值,单日清算量达到了6.14亿美元,其中由于BSC上的最大借贷平台Venus因为闪电贷攻击而导致了2.5亿美元的清算量。总的来看,市场价格剧烈波动会导致短期集中清算,DeFi系统面临这短期巨大的清算压力,这种资产价格短期腰斩带来的市场考验是传统金融中并不常见的。事实上,对于DeFi近100亿美元的总锁仓资产值来说,这个清算量占比并不算很大。

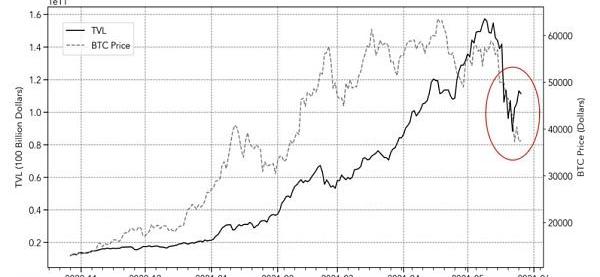

将近半年BTC价格和DeFi整体锁仓量的数据相对比,两者相关性很高,可以大致推算出系统的抵押物数量基本稳定。从2020年11月至2021年4月中旬,BTC的价格持续上涨且较DeFi整体资产锁仓量的增速更快,可见BTC价格在此阶段更强势。4月中旬开始,两者走势虽然趋同但DeFi表现出了更强的态势。5月下旬BTC价格跌幅加剧的时候,DeFi整体锁仓量并没有跌更多,甚至在5月19日后表现出了一些反弹——与BTC价格走势出现了背离。在大部分代币跌幅超过比特币的情况下,加之市场面临的短期清算压力,而DeFi生态的TVL走势稍强于比特币走势,由此可见DeFi生态中锁仓资产的留存率较高。

也就是说,随着币价下跌,DeFi系统的TVL相对表现还略强势,实际上在如此极端的行情和清算压力下,DeFi系统的抵押物、LP流动池等锁仓资产并没有大量流出,甚至可能出现了结构性回流。由此可见,DeFi生态具有一定的韧性。

从更微观的层面,MakerDAO平台在清算过程中的偿付率均是100%,即抵押品足够支付借款和罚金。以以太坊生态最重要的借贷平台MakerDAO为例,在5月12日至5月24日,其主要抵押资产ETH价格跌幅超过60%,但期间的集中清算并未出现系统坏账,偿付率是100%。这样高的偿付率主要得益于DeFi生态中的超额抵押机制。以借贷平台Compound为例,用户通过超额抵押ETH获得Dai的贷款。如果在贷款期间ETH的价格大幅下跌,使得用户的抵押率低于平台对于ETH要求的抵押率133%,如果没有补足抵押品就会触发清算机制,并且还需要缴纳罚金。也就是说,超额抵押机制确保了DeFi生态中不易出现坏账。

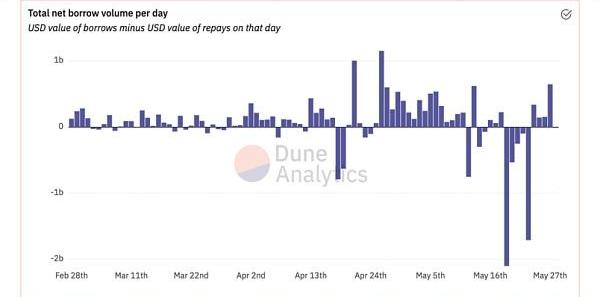

从净借款量数据来看,极端行情下借款率较为稳定,借贷需求并没有明显收缩。观察DeFi系统近三个月的净借款量,除了5月19日到23日这几天的快速下跌出现了大幅缩减以外,基本维持在一个恒定范围内。期间的大幅缩减主要是由于价格剧烈波动引起的短期集中清算,但后续快速回到了三个月内的平均范围说明DeFi生态中的借贷行为并没有因为集中清算和价格波动而停止。在极端行情下,借款的需求并没有收到明显的收缩。

观察DeFi系统近半年的历史存款和贷款数据说明DeFi生态的用户需求依旧强势。我们发现近半年的历史存款和贷款量经历了近期的剧烈下跌后再度回升,贷款量超过了4月及以前的最高值,维持在140亿美元左右。存款量基本和4月的最高值持平,维持在320亿美元左右。可见经历了集中清算和剧烈价格波动,DeFi生态中的用户并没有离场。

四、超额抵押的意义:DeFi市场的韧性变得更强

我们在《DeFi新金融:超额抵押与资产映射》报告中指出:DeFi市场中最常见的运作方式是通过超额抵押将资产价值传递到代币上。这种模式从本质上来说就是通过系统平台抵押资产,从而使其平台具备实现信用传递的机制能力。穿透各类DeFi系统的本质,我们可以抽象如下的判断:

1)??MakerDAO这类在DeFi系统里的稳定币铸造系统本质上是超额抵押资产进行信用传递——将美元的价值传递到DAI等稳定币,USDT也是利用足额抵押的机制,只不过DAI是去中心化系统,而USDT是中心化系统;

2)??RenProtocol与WBTC这类跨链资产锚定系统本质上是通过超额抵押BTC资产,建立信用传递传递机制,将BTC的价值锚定到以太坊链上,即将BTC的价值传递到RenBTC和WBTC等以太坊链上的代币符号上,而Ren是去中心化系统,WBTC是中心化系统;

3)??可以更抽象地说,Uniswap这类基于AMM机制的DEX系统,与传统交易所要全额托管用户资产的模式不同,DEX之所以能够为用户提供资产交易服务,其本质是通过足额的资产抵押为用户交易提供足够的深度和流动性服务。换句话说,DEX系统的锁仓资产值就像准备金一样,为用户交易兑换提供的信用传递。

与传统金融机构普遍的部分准备金的运作模式不同,DeFi作为去中心化系统,必然不能普遍接受的项目可能出现“穿仓”的情况,因此,超额抵押是保护DeFi系统资产安全运作的重要机制。在超额抵押的保护下,我们可以通过MakerDAO这样的项目来窥探DeFi生态系统的韧性和稳定性。

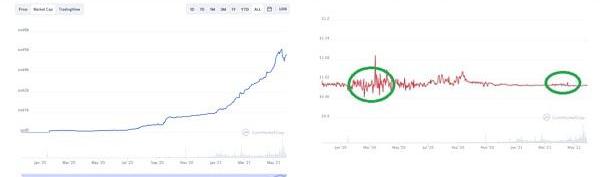

此次的加密货币资产价格暴跌可以与2020年3月对比,两次加密货币市场资产价格在短期内都有50%左右的跌幅,但两者所面对的市场规模不可同日而语,2020年3月DeFi市场的TVL还不足10亿美元,彼时的清算规模为1600万美元,导致MakerDAO等平台产生几百万美元的坏账,而此次5月19日DeFi生态系统则产生了6.14亿美元的清算规模,但截至2021年5月28日,主要DeFi项目平台并未出现未偿付的坏账。

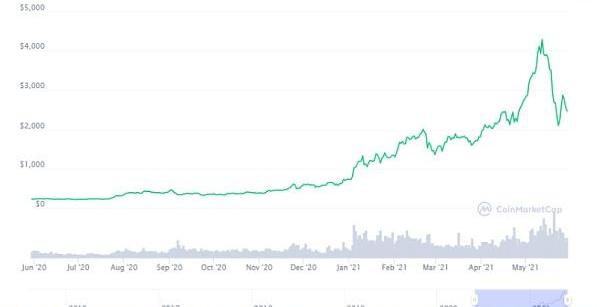

作为DeFi生态最重要的借贷平台之一,MakerDAO在这两次极端行情下都面临很大清算的压力。从下图可以看到,MakerDAO的最主要的产品——美元稳定币DAI的市场表现来看,2020年3月那次极端行情造成了DAI对美元价格在一段时间内产生一定幅度的波动,稳定性有较大的波动,而此次3月的更大规模的清算、主流资产在更高的价值基数下腰斩,却并未造成DAI对美元价格产生较大的波动。不要忘记,DAI是基于DeFi规模最大的美元稳定币,在此次极端行情期间市值超过了46亿美元。

由此可见,DeFi生态系统随着规模的增长、系统复杂度的提升,在币市资产价格快速下跌的极端行情下,表现出一定的韧性。

风险提示

区块链商业模式落地不及预期:基于区块链的DeFi是全新是市场组织模式,相关项目处于发展初期,存在商业模式落地不及预期的风险。

监管政策的不确定性:加密货币和DeFi在实际运行过程中涉及到多项金融监管政策,目前各国监管政策还处于研究和探索阶段,并没有一个成熟的监管模式,所以行业面临监管政策不确定性的风险。

本文节选自国盛证券研究所已于2021年6月15日发布的报告《国盛区块链·深度|DeFi新金融:暴跌下的压力测试,DeFi韧性如何?》,具体内容请详见相关报告。

经过数月的社区合作,KeepNetwork与NuCypher于上周五完成了合并提案RC0的投票,合并后的项目代号为KEANU,这意味着双方将进行链上网络升级以结合两个去中心化网络.

1900/1/1 0:00:00头条 ▌北京地区率先上线ATM数字人民币与现金的互兑功能目前,工行北京市分行和农行北京市分行,已在北京地区率先上线ATM数字人民币与现金的互兑功能.

1900/1/1 0:00:00金色晨讯 | 12月22日隔夜重要动态一览:21:00-7:00关键词:数字卢布、灰度、MicroStrategy、币安宕机 1.俄罗斯央行行长:数字卢布不会对银行构成威胁; 2.灰度加密货币信托基金暂停接受新投资; 3.

1900/1/1 0:00:00.details.details-contp,p{word-break:normal;text-align:unset}pimg{text-align:center!important}根据CoinShares的数据.

1900/1/1 0:00:001.2021年哪里加密独角兽最多?与2020年相比,2021年赢得“独角兽”地位的欧洲初创公司数量翻了一番.

1900/1/1 0:00:002009年1月3日,比特币诞生;2021年3月13日,比特币突破60000美元——的确,人们很容易被价格吸引,毕竟飙升的数字会让肾上腺素激增.

1900/1/1 0:00:00