AMM是AutomatedMarketMaker的缩写,中文名字叫自动做市商。往简单了说,就是由一个算法代替传统中心化平台的位置,为市场上的兑换提供流动性的平台。

市场上的成交者因为对市场的预期不同,手里持有资产的不同,每个成交者都有不同的需求。我们都知道要成为传统的做市商需要具备非常雄厚的资金,才能不断通过成为市场上成交对的卖方和买方,整合兑换,从而让散户不用在兑换时不断等待对手盘的出现。

恒定乘积原理

区块链各种虚拟Token的兑换最初也是靠中心化交平台起家。这一切的平静被UNISWAP打破,而且UNISWAP运用的方法简单到令人大跌眼镜——恒定乘积原理。

x*y=k

恒定乘积听着挺拗口的,说人话就是两个变量相乘得到一个固定常数。这样一个简单的乘法公式怎么完成“做市”这种深奥的金融业务?

这一机制正常运转的背后有三种角色,分别是:

1、成交者:用一种资产交换另一种资产;

2、流动性提供者(LP):愿意将自己的资产组合贡献出来,帮助他人进行兑换,获得一定费用;

数据:当前DeFi协议总锁仓量为2085亿美元:3月4日消息,据Defi Llama数据显示,目前DeFi协议总锁仓量2085亿美元,24小时减少0.43%。锁仓资产排名前五分别为Curve(185.9亿美元)、MakerDAO(160.6亿美元)、Lido(139.5亿美元)、Convex Finance(127.7亿美元)、AAVE(121.6亿美元)。[2022/3/4 13:36:22]

3、套利者:发现价值凹地,比如从UNISWAP中低价买入到市场上去卖出,以赚取一定利润。

UNISWAP官网中用一张图详细地描述了三者的关系:

当然图中是没有套利者的,因为从平台的角度看,两者产生的都属于兑换行为。

我们假设UNISWAP一个兑换池中是ETH-DAI,第一个流动性提供者放进去了a个ETH和b个DAI,俩者价值相等。

MetaMask为机构DeFi用户添加BitGo等托管商:金色财经报道,DeFi钱包MetaMask的机构部门增加了新的托管商BitGo、Qredo和Cactus Custody,以帮助该公司满足合规要求。MetaMask Institutional表示将在稍后宣布整合更多托管商。据悉,该钱包于去年12月推出了其机构产品。[2021/10/6 20:07:38]

这时候这个兑换对,对应的初始值是x=a,y=b;那K的初始值=a*b;

此时ETH的价格就是b/a,DAI的价格=a/b;

在K不变的情况下,如果这个兑换池有TraderT进来,想用w个EHT换DAI。他会以什么样的价格拿到多少DAI呢?

在恒定乘积原理下,这个运算过程是这样的:

y’=K/(x+w)。

其中y’等于此次兑换后,兑换池中的DAI的个数。由此可知,T得到的DAI的个数=y-y’;这些DAI的价格=w/(y-y’)。

所以你发现了吗?在成交者告诉平台自己要兑换的数量之前,他能拿到什么价格是不确定的。这就让UNISWAP的价格获取跟中心化平台和利用价格预言机的平台完全区分开了。

德国电信巨头Deutsche Telekom已开始参与DeFi托管质押等业务:2月10日消息,德国电信巨头Deutsche Telekom现已成为Chainlink主要的数据供应商之一,且Deutsche Telekom已开始参与DeFi领域托管、质押和赚取加密奖励业务。德国电信区块链解决方案中心负责人Andreas Dittrich表示,到目前为止,我认为我们是Chainlink网络上的三大数据提供商之一。与此同时,Chainlink创始人Sergey Nazarov表示,其他大型企业效仿德国电信运行Chainlink节点只是时间问题。此前2020年7月消息,德国电信(Deutsche Telekom)子公司T-Systems已成为Chainlink节点运营商。(CoinDesk)[2021/2/10 19:27:20]

K值改变

还有别忘了,我们假定的前提条件是K不变,那哪些情况下K值是要改变的?答案有二,一是兑换费,二是流动性。

1、兑换费

用户每一次的兑换,需要交0.3%的手续费。拿上面兑换举例,我们为了简化计算忽略了手续费,真实的情况是Uniswap平台在计算出y’后会扣除0.3%y’的手续费,完成兑换后,这0.3%y’会被添加到流动性池里,此时K值就变成了xy+x0.3%y’=x*(y+0.3%y’)。

Chainlink、Plasm等项目成立波卡DeFi联盟:Moonbeam(对以太坊完全兼容的智能合约平行链)、Plasm(Layer2、rollup、侧链技术提供者)、Tidal Finance(保险市场)、Equilibrium(去中心化跨链货币市场平行链)、Polkaswap(非托管AMM和DEX)、Chainlink(预言机)、Reff Finance(跨链DeFi操作系统)、Interlay(资产跨链)等项目宣布成立波卡DeFi联盟,旨在组织和促进波卡DeFi相关的重要话题讨论。[2020/12/4 23:05:06]

所以,你发现了吗?K值变大了。反之亦然,减少流动性,会减少K值。换言之,恒定乘积算法的K值并不恒定,每一笔兑换都会影响K值。

2、流动性

流动性是怎么改变K值的呢?当第二个人在一个兑换对中按照比例增加了ETH和DAI的数量,X和Y就同时增加了,很显然,K的值就是增加的;如果第一个人取走自己的兑换对,K值就减少,非常简单。

总之呢,“恒定”乘积针对的是总体流动性不变的情况下,也假设没有手续费的时候,K是不变的,就像计算物理题的时候假设某个状态下不存在摩擦力一样。通过简化前提,让这样一个简单的乘法就实现了价格与供应量成反比的经济学原理,真可谓是天才设计了。

动态 | DeFi周报:DeFi项目锁仓价值11.6亿美元,过去一周环比下滑26.84%:据DAppTotal.com DeFi专题页面数据显示:截至目前,已统计的25个DeFi项目共计锁仓资金达11.6亿美元,其中EOSREX锁仓4.19亿美元,占比36.21%,排名第一位;Maker锁仓3.44亿美元,占比29.76%,排名第二位;排名第三位的是Edgeware锁仓2.22亿美元,占比19.23%;Compound,Dharma、Bancor、Augur等其他DeFi类应用共占比14.8%。过去一周,受市场主流竞争币ETH、EOS价格大幅下滑的影响,在锁仓量几乎不变的情况下,EOSREX锁仓价值减少29.97%,Maker锁仓价值减少25.77%,DeFi项目总锁仓价值下滑26.84%。[2019/7/15]

但是习惯了传统做市商模式的你可能会不习惯,这种对两种资产进行定价的方式,不仅少见还显得过于独断。让两种Token的库存数相乘所得的积维持固定,为什么就能确保正确的报价呢?因为设计者相信市场中始终存在聪明的套利者,会反复兑换,直到平台价格与真实价格相符无利可图。

诚然,恒定乘积做市商模式因为缺乏与外界的联动显得略微被动和孤立,总是需要套利者去抹平平台上价格与真实价格之间的差;而且被大家诟病的兑换滑点和LP无偿损失也阻碍着更加保守的Trader进入这个领域。

但它的优点也是显而易见的,高效、透明、维护成本低,降低了做市门槛等都让它的缺点显得不那么重要了。

用一句话总结就是——“一切交给市场”。

自从UNISWAP开创了AMM自动做市商模式,仿佛给区块链大佬们开了脑洞一般,越来越多精细化的项目进来做市商的赛道。虽然去中心化金融产生的时间不长,但是有记忆点的,在DEFI浪潮中起水花的项目此起彼伏。

随着UNISWAPV3的到来,这只独角兽爆发的创造力又给了后来者们上了精彩的一课:原来靠深耕资金利用率也可以玩出花。

UNISWAP?V3的利与弊

UNISWAPV3到底有哪些改变?

1、资本利用率

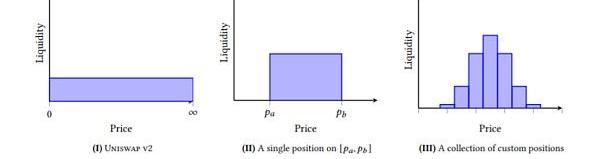

一直以来锁仓量都是各家竞争的重点,这次V3带来的是成交量的迅速增长,究其原因就是靠“集中流动性”提高资本利用率。

怎么集中流动性?通过限制做市区间,增加了可成交价格附近的流动性深度。如果把V2想象成一个无限宽的水槽,那V3就是由一个个极小单位水槽并排组成的水槽,你可以把你的流动性,撒进你感兴趣的价格区间,如果你的区间覆盖了成交价,就可以获得兑换费分成,否则就失去资格。

在利益的驱使下,大部分人都会选择在成交价附近投入自己的流动性,这样成交价附近的水也是最深的,这点跟账单簿中心式交易平台就很像。

如此一来LP集中在更可能成交的范围,资本利用率大大提升,从最新的V3成交量和锁仓的比例也可以看出。特别是对稳定之间的兑换,效率大大提升。

2、LP的风险

相比于更加保守被动的V2,V3对于LP的要求更高,要求LP要基于自己对于市场的判断谨慎选择策略。因为V2中的LP们投入的流动性不会有风险,去除流动性的时候还是当初自己放进去的1:1的资产,而V3则不同了,不仅放开了1:1的要求,如果价格剧烈波动超过了自己锁定的区间,投入的LP会被兑换成其中一个资产,取出的时机决定了自己能取出资产的数量。

毫无疑问V3变复杂了,这也使得炒作空气的人要更加谨慎,举例来说,在你提供了主流价值Token与某空气Token的“兑换对”之后,你的价值Token可能被瞬间吸干,持仓变成100%的垃圾Token还没有回旋的余地。

3、限价单模式

如果我们以DAI/ETH为例,为了好理解把ETH定义为贵资产,把DAI定义为贱资产;按照经验看,ETH价格可能大幅波动,DAI价格相对稳定。

利用好V3定价区间可以实现几种不同模式的订单:

止盈,即你希望在高于现货的价格售出贵资产,是可行的。

低吸,即你希望以低于现价的价格买入贵资产,是可行的。

当然也有一些订单模式是不可行的,比如:

止损,即你希望以低于“现价”的价格卖出贵资产,俗称割肉。或者是在高于现货的价格继续加仓贵资产也是不可行的。

4、预言机

UNISWAP作为预言机的功能是被V神点名的,V3版本每一个单独的池子都将作为预言机提供兑换对的数据。可以追踪区块中的历史成交价,只要支付兑换费用就可以增加跟踪观察的数量,将数据可用期延长至9天或更长时间。这无疑会使预言机攻击变得更加困难。

5、兑换费用

V3的一个重大改变就是兑换费不再自动加入到流动池子内,而且需要人为发起收集指令去收集。另外因为兑换费的获取必须在成交区间内,计算过程变复杂很多,根据单位TICK费率乘以总的流动性。

当然根据V3使用者反馈情况看,GAS费用上升明显,依然是对资本大户友好,这一点只能期待layer2上线之后有大的改善。

UNISWAPV3上线后褒贬不一,但总体从数据看,认可度还是很高的。一直被模仿,还未被超越是UNISWAPV3目前的主弦律,UNISWAP也给仿盘们上了一课,代码可以FORK,但是思维的创造力是无法仿造的。

2013年牛市,BTC突破前期历史顶点,然后涨至这一轮牛市顶点,这一段时间历时275天,在这275天时间里,BTC完成了一顶冲高回落,强势洗盘,再次震荡筑底,蓄势后发动牛市后半段的疯牛行情.

1900/1/1 0:00:00DeFi数据 1.DeFi总市值:653.91亿美元 市值前十币种排名数据来源DeFiboxDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:33.

1900/1/1 0:00:00摘要:DeFi对美元的依赖形成了一个错综复杂的风险网络。DeFi是在一条创造更好/新事物的道路上,还是注定要对传统金融进行渐进式改进?DeFi存在于广泛的创新和去中心化领域.

1900/1/1 0:00:00原标题:伦敦升级临近DeFi市场复苏经历了一个多月的低迷期后,DeFi市场有了复苏迹象。7月6日,非小号收录的91个DeFi资产中,有74个实现了上涨.

1900/1/1 0:00:00近年来,不断有技术开发人员和项目团队提出各种各样的解决方案。这些解决方案,主要可以分为两大类:链上扩容和链下扩容。链上扩容,就是直接在区块链上“动手术”——修改规则,包括区块大小、共识机制等等.

1900/1/1 0:00:00Lending作为DeFi领域的基础设施,竞争一向惨烈。但是根据最新数据显示。Aave在今年开始逐渐超过老大哥Maker和Compound,一跃成为行业龙头。由于篇幅问题,本文就不再对DeFi或者Lending等基础概念进行赘述.

1900/1/1 0:00:00