流动性挖矿推动DeFi走向兴盛。根据PAData对今年上半年DeFi领域的综合分析,DeFi上半年总净锁仓量已飙升至568.62亿美元,涨幅约为307.09%,AMMDEX上半年月均交易总量达到约803亿美元,涨幅约为24.12%,16个主要DeFi协议的上半年总营收超过18.43亿美元。可见,经过这一年多的发展,DeFi已经形成了相当的规模。?

DeFi的长足发展究竟为谁创造了利益?运营一个DeFi协议能赚多少钱?参与DeFi交易又能分得多少额外收益?PAData综合分析了16个DeFi协议的营收与分配数据后发现:

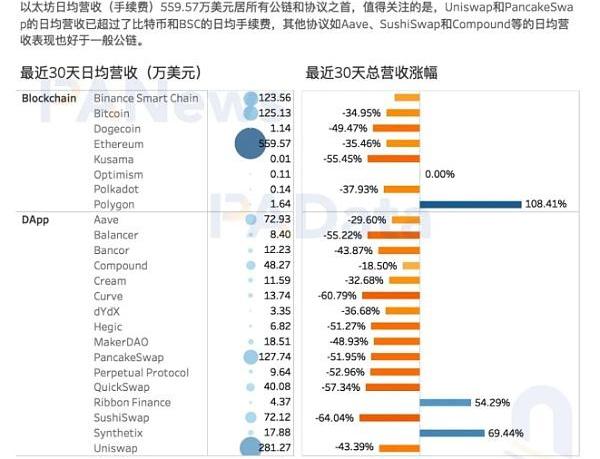

1)单个DeFi协议的日均营收约为15.81万美元,其中,营收最高的Uniswap和PancakeSwap已分别突破280万美元和120万美元,均已超过同期比特币的日均手续费收入。

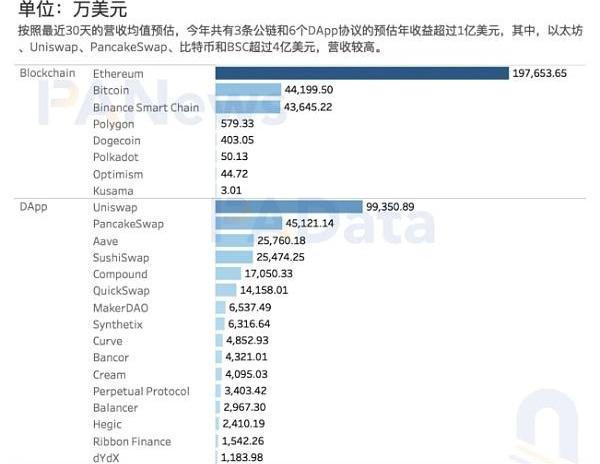

2)按近期日均营收预估,16个DeFi协议今年的总营收将超过26.45亿美元,仅略低于三大公链2亿美元左右。其中,Uniswap的预估年营收接近10亿美元,约占DeFi总营收的37.42%。

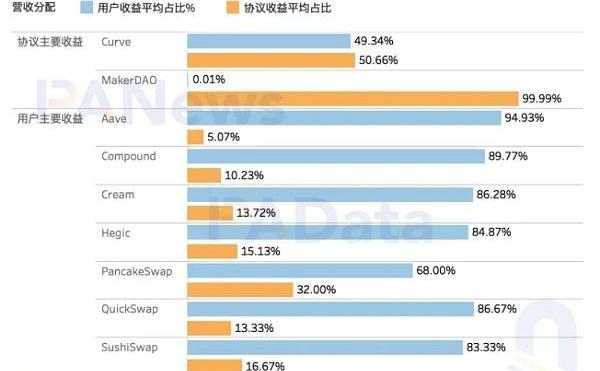

3)从营收分配模式来看,在观察样本中,采用双边用户主要收益或单边用户收益的协议居多。其中,在采用双边用户主要收益分配模式的协议中,用户收益占比都超过68%,多个协议的用户收益占比甚至超过85%。总体而言,DeFi收益分配进一步向用户倾斜。

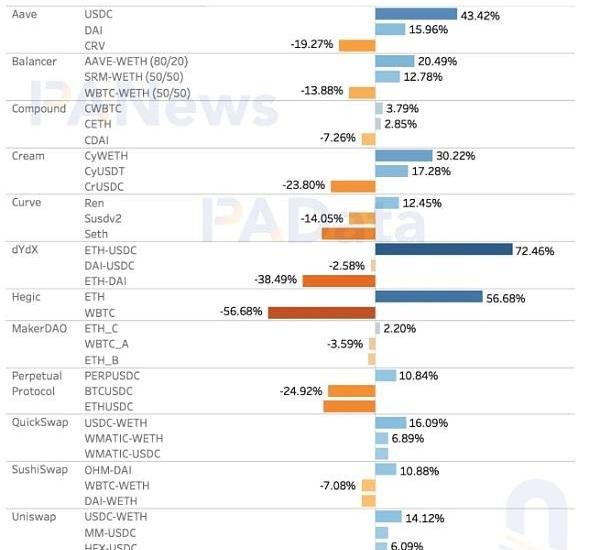

4)Aave、Compound、MakerDAO、dYdX、Hegic的营收来源高度依赖单个流动性池/借贷资产(>40%)。仅Uniswap和Balancer营收来源的分散度较高,其营收贡献最大的三个交易对累计营收占比约为32%。

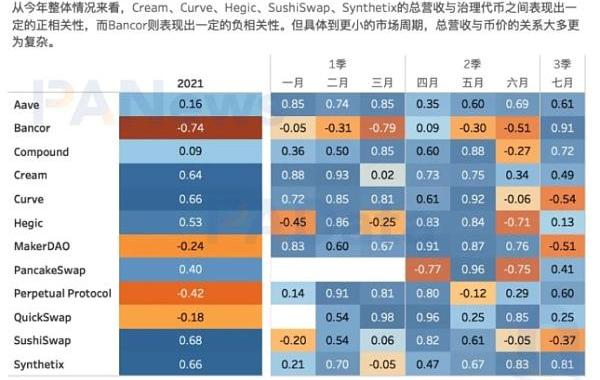

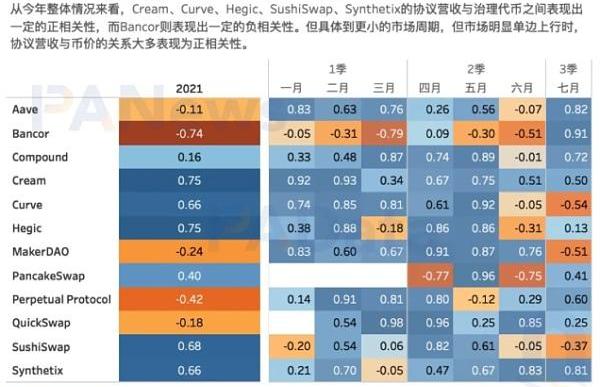

5)14个协议当前的平均市销率约为21.8倍,其中仅有4个协议的估值在近期有所下降,大部分协议的估值都在上升。总体上,仅Cream、Curve、Hegic、SushiSwap、Synthetix的总营收与治理代币之间表现出一定的正相关性,即营收增长时,治理代币的币价也上涨。这5个协议的市盈率与治理代币之间的关系也类似,综合而言,这或意味着,协议的营收分配方式与币价表现无关。

DeFi 概念板块今日平均涨幅为4.59%:金色财经行情显示,DeFi 概念板块今日平均涨幅为4.59%。47个币种中37个上涨,10个下跌,其中领涨币种为:GXC(+46.25%)、DMG(+30.94%)、LBA(+18.98%)。领跌币种为:HOT(-9.90%)、IDEX(-6.38%)、AST(-5.56%)。[2021/8/7 1:40:22]

多个DeFi协议单日营收超10万美元,

Uniswap年化营收近10亿居DeFi首位

用户为使用公链/协议而实际支付的手续费可被视为公链/协议的营收,根据tokenterminal的统计,最近30天,16个DeFi协议的日均营收约为15.81万美元。其中,Uniswap营收最多,达到了281.27万美元,其次是PancakeSwap,达到了127.74万美元。这两个协议的日均营收水平已经超过同期比特币和BSC的日均手续费总额,单从手续费收入来看,Uniswap的营收能力甚至已达比特币的2倍多。

不过,受到近期加密货币市场整体下行的影响,DeFi协议的营收也有所下降。根据统计,16个DeFi协议最近30天的总营收平均下跌了32.72%。其中仅结构化衍生品协议RibbonFinance和合成资产协议Synthetix的营收有所增长,且增幅均超过了50%。剩余14个协议的营收均有所下降,且多个协议的降幅甚至高于50%,如SushiSwap、Curve、QuickSwap、Balancer、PerpetualProtocol等。?

58学院直播间:DeFi未来的发展难题在于能否建立落地应用:12月17日下午6点,58学院第二十六期AMA《走进DeFi的真实世界》邀请到了水桥区块链的市场总监Annie做客直播间,在谈到DeFi未来发展的难题时,Annie表示,任何事物都犹如硬币,正反兼具,机遇与挑战并存。目前DeFi已经进入了冷静期,未来投资者将关注DeFi是否能有落地应用项目,是否能建立长期稳定的盈利模式,真实场景+落地应用将是DeFi未来发展的重点。只有真正实现区块链技术落地的DeFi应用,才能正面迎接时代挑战,把握时代机遇。[2020/12/17 15:34:44]

如果按照最近30天的日均营收额来预估全年营收额的话,那么tokenterminal统计的36个DApp协议今年的总营收约为28.91亿美元,其中,本次观察范围内的16个DeFi协议今年总营收额将达到26.45亿美元,仅比以太坊、比特币和BSC三条公链年营收额少了约2.10亿美元。DeFi协议的营收规模已经与公链不相上下。

尤其值得注意的是,个别头部DeFi协议的预估年营收额已经可以媲美头部公链的手续费收入了。比如,Uniswap今年的预估营收额约为9.94亿美元,虽然仍不及以太坊,但已经超过比特币和BSC今年的预估手续费总额了,且已大约是后两者的2倍多。另外,PancakeSwap今年的预估营收额也基本与比特币和BSC持平。?

Gate.io平台GT-DeFi流动性挖矿活动结束:据官方公告,Gate.io 拉新福利GT-DeFi流动性挖矿活动今日14:00结束,锁仓28天,年化收益为浮动利率。

Gate.io理财宝今日DeFi锁仓专区最高收益23.04%;今日锁仓理财专区最高收益30%;今日PoS理财专区最高收益25%,三大专区含各大主流币种与热门币种理财项目,详情可查看原文链接。[2020/10/8]

除此之外,Aave、SushiSwap、Compound和QuickSwap今年的预估营收额都超过了1亿美元,其他主流协议今年的预估营收额也都在1000万美元以上。相比之下,在公链领域,除了以太坊、比特币和BSC以外,其他公链今年的营收能力都远不及DeFi协议。

DeFi营收分配向用户侧倾斜,

多个协议的收入高度依赖单一资金池

DeFi协议产生的收入将会如何分配?一般而言,根据获得收益的主体可以将收入分配模式分为单边收益模式和双边收益模式,两种模式根据主体收益占比又可进一步细分为单边协议收益模式、单边用户收益模式,以及双边均等收益模式、双边协议主要收益模式、双边用户主要收益模式。?

PAData观察了15个协议的收入分配模式,其中,Aave、Bancor、Cream、MakerDAO在过去一年中改变了营收分配模式。Aave和Cream从单边用户收益模式转为双边用户主要收益模式、Bancor从单边用户收益模式转为双边均等收益模式、MakerDAO从单边协议收益模式转为双边协议主要收益模式,这些模式的转变基本发生于去年8月以后。?

按照各协议最新的收入模式来看,15个协议中有10个协议都采用了双边收益的模式,占总数的比例约为67%,其中8个协议都采用了双边用户主要收益的模式,占多数。另外5个协议采用单边收益,占总数的比例约为33%,其中3个协议采用单边协议收益模式,占多数。营收方式的选择跟DeFi的品类并无多大关系。

DeFi借贷协议bZx流动性挖矿延期:9月1日,DeFi借贷协议bZx官方推特宣布,原定于今日开启流动性挖矿已经延迟,原因是目前智能合约正在部署中,太多的智能合约,网络又很拥堵,而且合约需要在部署的过程中进行测试。[2020/9/1]

整体来看,采用双边用户主要收益或单边用户收益的协议居多,共有10个,DeFi协议的营收分配模式正在进一步向用户倾斜。如果从用户收益占比来看,这种倾斜更明显。在单边用户收益模式下,收入100%分配给用户。而在双边用户主要收益模式下,用户收益占比都超过65%,最低的PancakeSwap约为68%。最高的Aave约为95%。

在有营收构成记录的12个DeFi协议中,Aave、Compound、dYdX、Hegic和MakerDAO的收入来源高度依赖单个流动性池或借贷资产,其40%以上的营收都来自于某个流动性池或借贷资产,比如Aave高度依赖USDC的借贷、Compound高度依赖DAI的借贷、dYdX高度依赖ETH/DAI资金池的交易。仅Uniswap和Balancer营收来源的分散度较高,其贡献营收最大的三个交易对累计营收占比约为32%。

当前DeFi中锁定资产总价值达32.37亿美元:金色财经报道,据DeBank数据显示,DeFi中锁定资产总价值达32.37亿美元,Maker以6.39亿美元排在首位、Compound锁定资产总价值5.79亿美元、Synthetix锁定资产总价值为5.05亿美元。

注:总锁仓量(TVL)是衡量一个DeFi项目使用规模时最重要的指标,通过计算所有锁定在该项目智能合约中的ETH及各类ERC-20代币的总价值(美元)之和而得到。[2020/7/22]

从今年各协议营收构成的变化来看,Aave、Cream、dYdX、Hegic这四个协议的营收构成较不稳定。单一资金池或借贷资产贡献的营收占比的最大变化幅度普遍大于20%,比如,Aave中USDC贡献的营收占比今年增长了43%,而CRV则减少了20%。再比如dYdX中ETH/USDC贡献的营收占比今年激增了72%,而ETH/DAI则减少了38%。

但Uniswap、QuickSwap、SushiSwap、Compound和MakerDAO的营收构成则相对比较稳定。单一资金池或借贷资产贡献的营收占比的最大变化幅度普遍小于15%,比如,Uniswap中今年营收占比增长最多的三个资金池的涨幅在6%至14%之间,QuickSwap则在6%至16%之间。

不过,营收构成的稳定性与协议的营收构成格局,即与是否高度依赖单一资金池或借贷资产并没有绝对关系,与协议的所属品类也没有绝对关系。DeFi协议在营收构成上的特殊性更为显著。

多个协议的营收与币价表现正循环

通过DeFi协议治理代币稀释后的市值与总营收额之比可以对协议进行估值,这就是市销率。一般情况下,市销率越底,估值越低,越有投资潜力,但这也受到代币初始经济模型的影响,所以,需要声明的是,市销率估值模型对DeFi协议只有适度参考性。

根据统计,14个DeFi协议最近30天的平均市销率约为21.8倍。其中市销率最高的是Curve,达到了69.75倍,其次,Balancer和Synthetix的市销率也较高,都超过了40倍。另外,市销率较低的有Cream、Hegic、PancakeSwap、QuickSwap和SushiSwap,都不足10倍。

从近期各协议的市销率变化来看,仅Bancor、Hegic、QuickSwap和Synthetix的估值有所下降,降幅在9%至28%不等,其余10个协议的估值都有所上升,涨幅在4%至32%之间。14个协议的平均市销率变化约为8.74%,可见,整体上近期DeFi协议的估值处于上升状态。?

对投资者而言,估值是交易策略的一个影响因素。那么,在DeFi领域,市销率,即协议营收是否映射到币价的表现上了?

PAData对其中12个协议的市销率和币价进行了相关性分析,结果显示,就整体而言,Cream、Curve、Hegic、SushiSwap、Synthetix的总营收与治理代币之间的皮尔森系数都在0.5以上,这意味着,这些协议的总营收增长时,其治理代币币价上涨的可能越大。相反,Bancor的总营收与治理代币之间的皮尔森系数约为-0.7,即其总营收增长时,治理代币币价反而可能下跌。其他协议这两者之间的相关性并不明显。

如果具体到更小的市场周期,DeFi协议总营收与治理代币币价之间的关系则要复杂的多,而且每个协议的表现都不同。比如,以MakerDAO为例,今年上半年,其总营收与币价之间的皮尔森系数都在0.6以上,也即营收增长时币价也可能上涨,反之亦然,但到了7月,这一系数迅速转为-0.5,也即营收增长时币价反而可能下跌,反之亦然。而Bancor则相反,上半年,其总营收与币价之间的皮尔森系数大多为负,3月和6月都超过-0.5,也即营收和币价反向运动,然而到了7月,市场震荡向下时,这一系数转为0.9,营收和币价开始同向发展。

如果考虑市盈率,则可以发现,市盈率与治理代币之间的关系也类似。同样的,Cream、Curve、Hegic、SushiSwap、Synthetix的协议营收额与治理代币之间表现出一定的正相关性,而Bancor则表现出一定的负相关性。在更小的市场周期中的相关性也十分接近。综合而言,这或意味着,协议的营收分配方式与币价表现之间的无关,也即,若协议方获得更多收益,并不意味着持币用户也可受益于协议发展。

分析师|Carol?编辑|Tong?出品?

头条 ▌中国央行:严厉打击虚拟货币非法活动人民银行召开2021年下半年工作会议,提出推动平台企业金融业务规范发展,严厉打击虚拟货币非法活动.

1900/1/1 0:00:00高级政策分析师SaleLilly和非营利、无党派兰德公司的高级科学家ScottW.Harold在日经亚洲发表评论文章《加密货币应加入日美贸易协定》.

1900/1/1 0:00:002021年7月28日以太坊二层扩容方案StarkEx宣布3.0主网正式上线,StarkEx3.0主网两大主要特性包括L1Vaults和SHARP(SHARedProver).

1900/1/1 0:00:00金色财经报道,FTX创始人SamBankman-Fried在接受采访时强调,缺乏监管是机构投资者面临的重大问题之一。尽管如此,DeFi货币市场对风投越来越有吸引力,因为他们看到了其透明度和利用机会的潜力.

1900/1/1 0:00:00前言 宏观经济层面,美联储7月FOMC会议维持基准利率和购债规模不变,符合市场预期。美联储主席也表达了当前的就业水平和通胀数据不支持加息.

1900/1/1 0:00:00在比特币ETF获准上市之前,灰度比特币信托是为数不多的为公司机构、个人投资者、家族理财基金等提供合法合规投资比特币途径的投资产品。但自从加拿大ETF加入市场竞争,GBTC的资本流入似乎开始受到阻碍.

1900/1/1 0:00:00