摘要:本文探讨了比特币定价的风险测度,并简要介绍了它在高频量化策略和期货保证金设定中的应用。对于比特币市场更深入的认识,或许能为监管机构提供更多的参考。

各现货交易所的比特币价格存在价差。为了代表比特币的市场共识价格,比特币衍生品交易所使用了其自定义的指数,例如BitMEX的.BXBT指数和Deribit的BTC-USD指数。

比特币的市场共识价格可视为比特币的定价。由于各现货交易所的比特币价格存在价差,此定价的具体数值取决于我们所采用的计算方法,并且不同的价差情况对定价的准确程度应有不同的影响。例如,尽管大多数情况下套利机器人会令各现货交易所的比特币价格趋于一致,但有时主力的拉盘会使得某些交易所的价格远高于其他交易所,这些不同的情况会使得定价的准确程度受到影响,因此我们引入比特币定价的风险测度。以此为指标,可以指导高频量化策略等应用场景。

高频量化策略虽然是根据当前的比特币价格来进行相应的操作,但由于下单至交易所存在一定的延迟,实际上决定策略盈亏的是下一瞬间的比特币价格。而比特币的当前合理定价,以及各现货交易所价格之间的离散程度会直接影响下一瞬间的比特币价格。因此引入比特币定价的风险测度来衡量此离散程度是有意义的。

那么,采用何种数据来进行比特币定价的风险测度?我们认为,应采用各主流现货交易所的当前买1价和卖1价,并且只有当前的数据才能影响下一瞬间的比特币价格。下面进行详细的阐述。

巴西清查17家涉嫌使用比特币的加密交易所,共查获约3300万美元:巴西开展OperationExchange行动,对帮助犯罪分子的当地加密交易所展开调查,共查得17家涉嫌使用比特币的加密交易所,缴获了1.72亿巴西雷亚尔(约3300万美元)。此前报道,7月上旬巴西金融管理公司BitcoinBancoGroup总裁CláudioOliveira因涉嫌从7000多名受害者获取至少15亿巴西雷亚尔(约合3亿美元)的加密资产欺诈案件被巴西逮捕。[2021/7/25 1:14:39]

采用何种数据来进行分析

1、采用收益率数据?

是否采用收益率数据进行分析?文献指出了采用收益率数据的原因:

多数金融研究针对的是资产收益率而不是资产价格,Campbell,Lo和MacKinlay给出了使用收益率的两个主要理由:第一,对普通投资者来说,收益率是投资机会的完全的、尺度自由的概况;第二,收益率序列比价格序列更容易处理,有更好的统计特性。常用的收益率包括单周期收益率、多周期收益率、连续复合收益率、资产组合收益率和超出收益率等。

但是,收益率的计算依赖于比特币的价格,比特币未来的价格难以预计,其过去的价格可以计算出历史收益率,但这些收益率数据难以直接揭示今后的价格趋势,故这里不采用收益率数据进行讨论。

Oklo将为比特币矿业公司CompassMining提供150兆瓦清洁能源:比特币矿业公司CompassMining已与核动力初创公司Oklo签署了一项为期20年的协议,Oklo将为CompassMining提供150兆瓦的清洁廉价能源。Compass首席执行官WhitGibbs表示,第一批Oklo核反应堆将在2023年或2024年部署。(Coindesk)[2021/7/14 0:52:40]

2、采用历史价格?

今后比特币的价格也许会走出与历史相似的行情,但在本文里,我们并不认为历史会重演,故不采用其历史价格数据进行讨论。

尽管如此,历史价格依然很有价值。比如利用历史价格和成交量等数据来分析主力收集筹码、洗盘和测试、派发筹码等阶段的情况,这对后续行情的理解具有一定的指导意义,但这是另一篇文章的内容了。

3、采用实时成交价数据?

在出现极端行情且无市价单成交时,有可能出现做市商在盘口的报价与上一次实时成交价偏离过大的情况。这样看来,实时成交价并不能每时每刻都准确反映出比特币的价格,故这里也不采用实时成交价数据。

4、采用买1价和卖1价数据?

由于买1价和卖1价能够及时反映出比特币的准确价格,故本文选择使用它们来进行讨论。

这里对马尔可夫链理论进行简要的介绍:

金色相对论|比特币减半特辑之资本篇:5月14日19:00,金色财经邀请到犇睿资本创始人褚康、海创链创始人CEO张弢、链兴资本创始人张明镜、The Blockchainer/JC Capital创始人朱高峰做客「金色相对论」。一起聊聊比特币减半后,资本界的新关注点和新动向。敬请锁定金色财经直播间![2020/5/14]

系统存在一个状态序列,不同的时刻都对应着系统的一个状态,k为任意时刻。马尔可夫链是指具有马尔可夫性的马尔可夫随机过程,马尔可夫性也称为无后效性。无后效性表示系统将来时刻k+1的状态,只依赖于当前时刻k的状态,与以前任何时刻的状态都无关。

因此,本文实际上是认为币价具有马尔可夫性。即我们采用当前的买1价和卖1价数据进行分析,认为当前的数据才能对下一瞬间的行情产生影响,而历史数据与下一瞬间的行情是无关的。

本文并非要否认历史规律所揭示的一些周期性的因素对币价产生影响的可能性。但先将一些基础情况进行分析后,再加入对历史规律的探讨,或许才能把问题讨论透彻。

对买1价和卖1价数据的进一步讨论

1、将同一个交易所的买1价和卖1价同时纳入到分析之中

对于同一个交易所,买1价和卖1价均对比特币的定价产生影响。当两者分歧较大时,就会出现较大的价差;当两者分歧较小时,价格则极为靠近。故把两者同时纳入到分析之中,这样选取的数据也就能反映出同一个交易所对于价格的分歧方面的信息。

声音 | R3首席工程师Mike Hearn:Corda更像比特币:据CCN报道,R3首席工程师Mike Hearn表示“Corda更像比特币。”他指出,“两者都使用UTXO模型。也就是说,它们将分类账视为一组代表价值或事实的不变条目,这些条目被删除和创建,但从未被更改过。相比之下,以太坊将分类账视为一组相互发送信息的程序。它们看待世界的方式非常不同。”目前,Corda还没有创建自己的编程语言。“我们正在使用Java和Kotlin,但是您也可以使用普通的Java或Scala。” 但是,他提醒,Corda不是全球革命。“我们实际上正在优化现有经济。我们不是来推翻任何制度的。因此,人们的标准要高得多。人们对锋利边缘的容忍度要低得多。”[2019/5/13]

2、将不同交易所的买1价和卖1价纳入到分析之中

各主流交易所的比特币价格都不相同,存在一定的价差。而不管价差多大,不同交易所的买1价和卖1价都对比特币的定价产生了影响,故应将不同交易所的买1价和卖1价纳入到分析之中。

而如果非要指出哪个交易所的价格是最合理的,可以这样来思考:在一般情况下,似乎价格集聚程度高的区间更合理一些;但有时则相反,远离聚集区间的才更合理,例如,主力在某交易所拉盘,使得该交易所的比特币价格大幅偏离其他交易所的价格,这时或许应该更加倾向于承认主力对价格的认知,此价格更为符合合理定价的判断依据。

声音 | CNBC分析师Jim Cramer:比特币已经逐渐开始失去自己的光芒:据国外媒体报道,根据来自CNBC的分析师吉姆·克莱默(Jim Cramer)的说法,随着价格再一次跌破6000美元,比特币已经逐渐开始失去自己的光芒。“我认为形势已经开始逆转,”克莱默在接受CNBC采访时表示。“我并不是说比特币已经彻底陨落,但之前关于比特币市场正逐渐兴起的说法,现在已经发生了转变。”[2018/8/15]

风险测度

2、比特币定价的风险测度

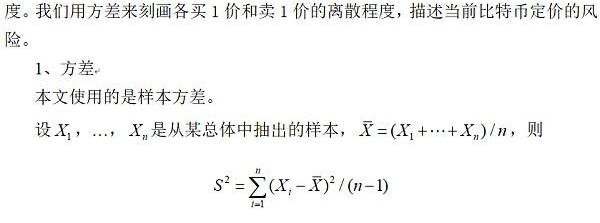

我们使用的买1价和卖1价数据来自于以下交易所:Binance、Bitstamp、CoinbasePro、FTX、Gemini、Huobi、Kraken、OKEx。以下是2021.8.1711:47:25时的数据:

图1

上图中,红色的是各交易所的卖1价,为了观察方便,已按降序排列;绿色的是各交易所的买1价,也已按降序排列。有些买1价比卖1价高,说明不同交易所间存在套利机会。

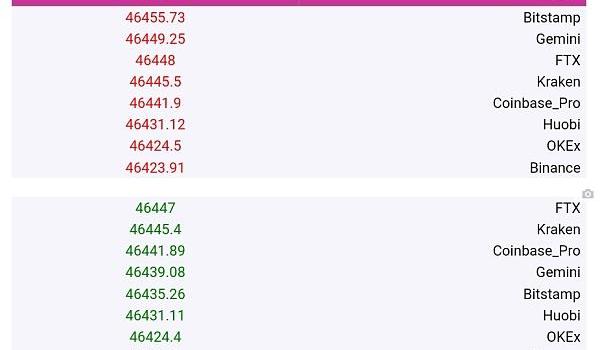

图2

根据各交易所某时刻的买1价和卖1价数据,上图给出了这些数据的方差,它指出了比特币定价的风险大小。上图还展示了之前一段时间的历史方差。

应用

1、在高频量化策略中的应用

方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。

因此,可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。例如,在此指标值较大时,我们的策略就不进行操作。

此外,与历史数据相比,当此方差特别大时,说明有主力在某些交易所中拉盘或砸盘,可能预示着极端行情马上就要来临——不过这还需要我们更多的测试和验证。在这种情况下,应立即启用策略对应的防守措施。

2、期货保证金-

目前,期货市场的保证金制度主要分为静态保证金制度和动态保证金制度。

在静态保证金制度下,初始保证金和交易维持保证金是固定的。在动态保证金制度下,将随着期货合约价格的波动而动态调整保证金的比例,这种动态收取保证金方式的优点是显而易见的,它与合约价格建立了相关关系,所以能很好的捕捉到由于期货价格波动而带来的市场中的风险的变化,因此能更好地弥补合约价格波动带来的风险。而静态保证金制度则达不到这样的要求。因此,学术界一般认为,动态保证金制度是期货市场发展的必然趋势。

期货交易维持保证金不宜过高,也不能过低:若期货交易维持保证金过高,虽然出现违约的可能性将降低,但考虑到期货交易维持保证金是交易成本的重要组成部分,过高的期货交易维持保证金会压制投资者的投资积极性,市场的流动性也会随之大幅地降低,长期来看,不利于期货市场的持续发展。相反,若期货交易维持保证金过低,则违约发生的概率较大,不利于期货市场的稳定,最终也会损害投资者的利益。因此,应合理设定期货交易维持保证金。

大量文献将期货交易维持保证金设定与VaR风险度量方法联系起来。该种方法利用数理统计技术来确定期货交易维保证金,具有较强的科学性,又表现出良好的适用性,能较好地弥补经济模型的诸多不足。然而,这种方法的准确性很大程度上取决于VaR方法的风险测度精度。己有研究证明在极端市场条件下,VaR的缺陷凸显。

在这种情况下,对于比特币期货市场的动态保证金制度,不妨也将比特币定价的风险测度运用到期货维持保证金的设定之中。例如,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

小结

本文对采用何种数据来进行比特币定价的风险测度进行了探讨,认为应采用各主流现货交易所的买1和卖1价数据。进一步地,我们用方差来刻画各买1价和卖1价的离散程度,描述当前比特币定价的风险。

比特币定价的风险测度可以应用在高频量化策略和期货保证金的设定中。文中举了两个例子来进行说明:

在高频量化策略中,方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。因此可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。

在比特币期货保证金的设定中,对于动态保证金制度而言,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

参考文献

丁竞渊.金融复杂系统建模及动力学机制研究.上海大学博士学位论文,2011.57

杨姣姣.期货交易维持保证金设定模型构建及其应用研究.湖南大学硕士学位论文,2014.1-2

温文.中国商品期货市场保证金设计实证研究.天津大学硕士学位论文,2012.3

发布方:XBITRUST&PaiclubCapital

作者:苏文杰

标签:比特币比特币价格BITCOMP普通人能挖到比特币吗比特币价格美元行情bitop交易所官网Compound Meta

DeFi刚兴起时,Staking、YieldFarming和LiquidityMining这几个术语就迅速伴随掀起了一阵阵的狂潮.

1900/1/1 0:00:001.一文回顾DeFi独角兽1inch发展史DeFi独角兽1inch再发力。继豪华空投之后,历经大半年,1inch再次强势吸引加密市场聚焦.

1900/1/1 0:00:00看看下面的图片,最好猜测一下它的售价。 Cryptopunk7523除非你非常熟悉NFT,否则你可能认不出它是“Cryptopunk7523”的NFT,这是在以太坊区块链上作为NFT铸造的10000件24x24像素艺术品之一.

1900/1/1 0:00:00内容摘要 虚拟货币的去中心化、匿名性、全球可兑换性、交易便捷和不可撤销性等特征,决定了由其衍生的违法犯罪具有高智能性、隐蔽性和易传播性特点.

1900/1/1 0:00:00关于加密货币钱包MetaMask发币的消息,在一场社区电话会议后再次传遍行业。8月27日,据外媒报道,在社区电话会议中,MetaMask开发者ErikMarks提到,「对引入代币使MetaMask成为社区拥有的想法,持开放态度」.

1900/1/1 0:00:00BitMEX创始人ArthurHayes今日发布文章,详细解析了他心中NFT的价值所在——Flex,也就向别人展示自己,炫耀自己。以下是全文编译。艺术是人类文明能量丰富的一种表现。从净能量的角度来看,艺术完全没有价值.

1900/1/1 0:00:00