Univ3LP的头寸可以分解为看跌收益和范围组件。

Univ3头寸的值是以下两项的和:1)空头头寸的总和,其值由Black-Scholes模型给;2)范围项,其闭合表达式由Feynman-Kac公式给出。

这可以通过将Univ3LP头寸转换为“固定DTE”看跌期权来进一步简化,该看跌期权在到期时的价值收敛于T_r>0时刻的看跌期权。

比较Univ3头寸的预期收益和期权溢价可以帮助确定持有Univ3头寸或将其“出借”给期权买家是否更有利。

为了建立Uniswapv3LP头寸,必须在用户指定的范围内锁定资产,在用户指定的范围(由低刻度tL和高刻度tH定义)之间。该Uniswapv3LP仓位的取值为:

其中,S是资产的现金价格,K是执行价格√(tL*tH),r是范围因子√(tH/tL)。范围因素决定了持有资产和numéraire之间的过渡有多“尖锐”。

那么多头期权呢?如果一个人能够借入一个Univ3LP头寸,并在以后偿还,这相当于购买了一个看跌期权。用户在借入LP头寸时将支付固定的溢价。

溢价应该是多少?我们能否使用Black-Scholes模型这样的既定框架来直接为Univ3头寸定价?

答案是肯定的。

在这篇文章中,我们将展示如何将V(S)分解为一个短线看跌组件(对应于一个单刻度头寸)和一个范围组件(仅存在于上/下刻度之间)来实现这一点。

Feynman-Kac的期权定价

在推导Univ3期权的价格之前,有必要回顾一下常规期权的定价方式。利用Black-Scholes模型,有许多方法可以得出常规看涨期权的价格。我最喜欢的方法是使用Feynman-Kac公式,该公式表示期权u(S,t)的值为:

数据:200,000,000USDC从USDC Treasury转移到Coinbase:金色财经报道,据Whale Alert数据,200,000,000 USDC(价值约 199,888,000 美元)从 USDC Treasury 转移到 Coinbase。[2023/1/26 11:30:16]

其中V(x,T)是到期时的收益函数,平均???是几何布朗运动的概率度量。

理解Feynman-Kac公式的含义很简单:期权在T时刻的价值是通过计算从现在到未来T时刻所有可能价格变动的收益函数的平均值来确定的。

物理学家RichardFeynman最初在量子力学的路径积分形式中提出了一个类似的方程,在这个方程中,一个粒子的“预期”头寸是由该粒子可能采取的所有路径的加权和决定的。MarkKac意识到他们正在研究一个类似的问题,当时他们都在康奈尔大学,他听了Feynman的演讲,那次合作产生了Feynman-Kac公式。

因此,直接计算Feynman-Kac公式,得到:

对于看涨期权,收益V(S,T)=max(SK,0),对于看跌期权,收益V(S,T)=max(KS,0),因此,时间t的看涨看跌期权的价值为:

5000万枚USDC从USDC Treasury转移至未知钱包:金色财经报道,Whale Alert数据显示,5000万枚USDC从USDC Treasury转移至未知钱包。[2022/10/20 16:31:33]

要证明这与Black-Scholes定价相一致。

定价Uniswapv3期权

Feynman-Kac公式使计算奇异期权的价值变得容易。我们将应用Feynman-Kac公式来计算Uniswapv3期权的值。

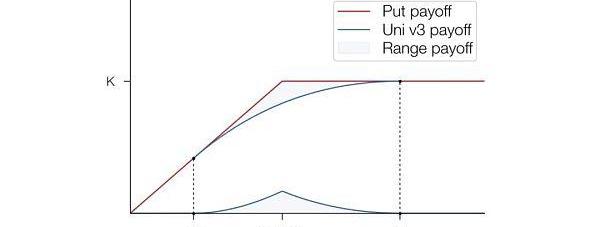

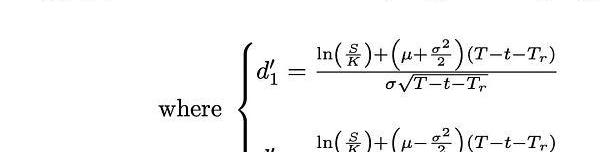

为了让事情变得简单一点,我们首先将Univ3LP的价值分解为两个不同的部分V(S,t)=V_p(S,t)+Vρ(S,t),其中V_p=-max(KS,0)是看跌期权的收益,范围收益Vρ是由以下式给出的:

我们可以图形化地看到看跌期权和范围收益如何与Univ3头寸的价值相关:范围收益在执行价格时是最大的,在上/下刻度处为零(为了简单,我画出了范围收益的负值)。

使用这个分解,我们可以使用Feynman-Kac公式明确求解在时间t的Univ3期权的值。这样做,我们得到:

其中,Put(S,t)是Black-Scholes给出的执行K处的时看跌期权的熟悉价格。

VanEck数字资产战略总监:过去1个月大约有10亿美元从USDC转移到USDT:8月15日消息,纽约投资管理公司VanEck数字资产战略总监Gabor Gurbacs发推特表示,在过去的1个月里,大约10亿美元从USDC转移到了USDT。

市值数据显示,USDC市值在8月已蒸发超10亿美元,而USDT市值明显增长。GaborGurbacs表示,“在美国最近对加密公司和代币采取监管措施之后,如果机构和大型参与者觉得在美国之外的地方存放资金更安全,我不会感到惊讶。”[2022/8/15 12:26:04]

“范围期权”ρ(S,t)分量是严格正项,对应于LP头寸的范围部分的值。通过求解Feynman-Kac公式,得到了ρ(S,t)的一个相当复杂的表达式:

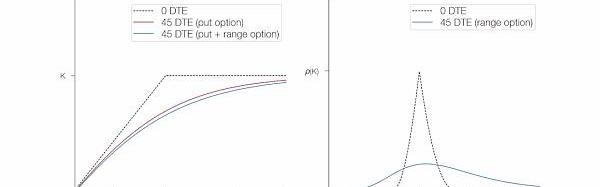

虽然我们现在对ρ(S,t)的细节不感兴趣,但我们可以从图形看到,ρ(S,t)是这样的:

我们能让这个表达式更简单吗?

Univ3头寸值的表达式相当复杂。幸运的是,我们可以大大简化分析。

正如我关于在Uniswapv3中创建永久期权的文章所示,一个具有范围因子r的Univ3LP头寸的良好近似是在时间T_r的常规看跌期权,其中

本周内有约40亿美元从USDT中撤出,使其供应量下降至680.1亿美元:金色财经消息,据CoinMarketCap数据显示,本周内有40.3亿美元从USDT(Tether)中撤出,使其供应量下降至680.1亿美元。[2022/6/19 4:37:52]

因此,我们可以将Feynman-Kac公式给出的期权定价表达式简化为一个更简单的表达式,该表达式利用了上面的范围因子/DTE关系。具体来说,我们得到:

换句话说,Uniswapv3期权的值相当于一个以固定的到期天数(DTE)到期的看跌期权,因此在到期时DTE>为0。

在到期前,Univ3期权的价格仍然受theta衰减的影响,但gamma将被限制在45DTE期权的gamma。

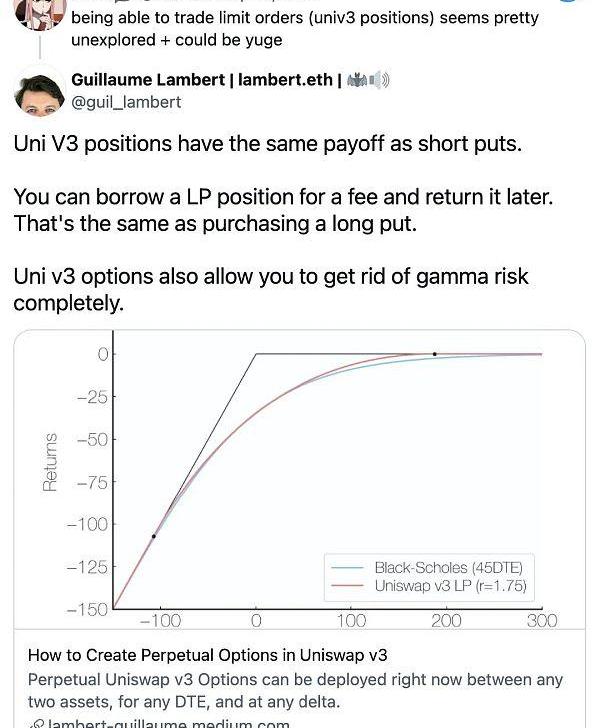

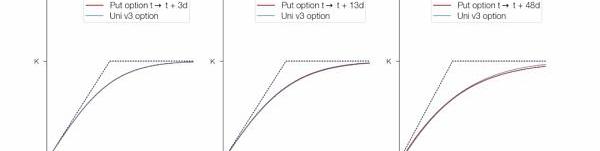

这个近似有多精确?我们可以在下图中看到,将固定DTE近似值与Univ3期权的计算值进行比较,当范围因子小于2时,固定DTE看跌期权近似值与精确解之间的差异并不显著:

Univ3的返回值是否匹配它们的“期权”值?

目前,对于Univ3的LP来说,唯一的选择是持有他们的头寸,直到他们积累了足够的费用来盈利。没有协议允许用户轻松地借入/出借Univ3LP头寸。

但是,如果有这样的一个协议,那么Univ3流动性提供者借出其LP头寸所收到的溢价将由Black-Scholes模型给出,该模型具有取决于范围因子r的“固定DTE”。相比之下,如果不考虑头寸并简单地收取费用,费用也会累积。

因此,在Univ3LP头寸被铸造/出借/借入并作为期权交易的世界中,一个关键的问题是,是否这样做会更好:

动态 | 1000万枚USDC从USDC Treasury转入未知钱包:据Whale Alert监测,北京时间09:27:31,超过1040万枚USDC从USDC Treasury(0x55fe开头地址)转入未知钱包(0x28c5开头地址),按当前价格换算,价值约1000万美元。。[2020/2/12]

持有LP头寸一段时间T,收取0.05-0.3%-1%的费用

或

“出借”期权期限为T,收取固定的保费

让我们通过分析这两个场景的预期收益率来探讨这个问题。

保持LP头寸

首先,如果将流动性部署到单次报价,则单位流动性ΔL的预期LP回报为:

其中γ是费用等级(如:0.01、0.003或0.0005),“TickLiquidity”是当前价格池中的流动性数量。√(8/π)=1.5957691216…的因子来自假设价格遵循几何布朗运动的情况下推导出在价内花费的时间。

这里的关键是,预期收益的增长是√T。因此,由于对于更广泛的头寸,费用随时间线性累积,我们将只考虑单点头寸。

重要的是,这意味着LP回报将取决于池的总规模和部署的tick处的总流动性。

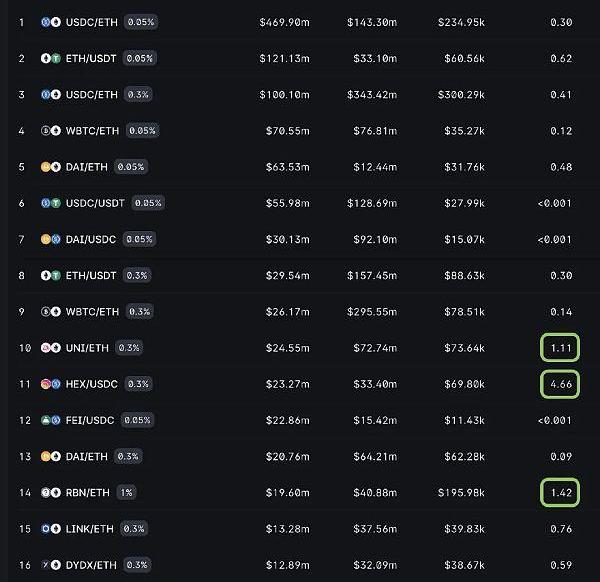

在下面的示例中,我们考虑在ETH-DAI-0.3%池中的3990刻度处部署一个头寸。由于该池的日交易量为1571万美元,3990点的锁定价值为70.60ETH=281694美元,相对LP回报应该是每√天约1.6%或每年约30%(假设年化波动率为100%)。

相比之下,将相同的流动性配置到ETH-USDC-0.03%这类资产池中,LP头寸每√天的回报率为1.37%,即每年26.2%。一些池子产生的收益比其他池子多。

一些池的预期回报率非常高,主要是因为与交易量相比,它们的每点流动性相对较低。

例如,一个新上市的代币,如RBN,在当前的价值为2500万美元的情况下,只有50万美元的锁定价值。

向期权买家出借Univ3LP头寸

另一方面,用户可能希望创建一个Univ3LP头寸,并将其借给另一个用户一段时间T以获取溢价。

具体而言,收到的保费将为:

除了时间按照t→(t+T_r)转换外,这是对空头看跌期权价值的熟悉表达式。

这个表达式将取决于特定的底层证券,执行价格K,隐含波动率σ和到期时间t.如果我们认为期权是“平价”铸造的,LP头寸执行价格的K等于当前价格,然后看跌期权的价值是:

有趣的是,这个表达式也依赖于时间的平方根。这意味着我们可以直接将每单位部署流动性收到的溢价与通过持有LP头寸和收取费用获得的预期回报进行比较。

如果我们考虑一个单次报价仓位,那么T_r将为0,(Tt)将是该仓位的持有时间。

因此,我们只需要比较√T项相乘的因素,就能找到哪种策略最有利:

假设年波动率为100%,这意味着如果每日交易量/即时流动性比率大于以下值,持有期权只会产生大于借出期权的回报:

可能需要计算每个池的实际日交易量、tick流动性和已实现的波动性,以准确判断是否满足上述标准(每个池可能会发生变化)。

与它们锁定的流动性相比,一些池子的日交易量确实很大。只有当持有比率大于1时,持有这些资产池的头寸才会产生高于期权溢价的预期收益。

目前,只有上面强调的UNI/ETH,HEX/USDC和RBN/ETH池可以产生更高的投资回报。持有比率<1的任何货币对都会表现不佳,将它们作为期权出借。

换句话说,将大多数Univ3交易对的Univ3LP头寸作为ATM期权出借,比持有+收取费用更有利可图。

要点

我们的结果表明,UniV3头寸类似于卖空看跌期权,在大多数情况下,将其借给期权买家并收取溢价,而不是简单地持有它并收取费用。

这意味着什么?首先,这表明,建立一个基于Uniswapv3(或SushiSwap即将推出的集中流动性池)的健康期权市场,可能会增加流动性提供者收集的收益率。

其次,LP不仅可以产生更多的收益,期权买家还可以通过购买看跌期权来保护自己的投资。ETH-稳定币对期权可以有效地由Opyn、PodsFinance或LyraFinance等协议有效处理,但它将挑战建立智能交易合约存在的每个可能的资产对的期权(成千上万的市场存在Uniswap长尾结束的加密资产)。

最后,人们在解释Uniswapv3或SushiSwap上集中流动性头寸部署的方式时,需要进行文化上的转变。虽然恒定产品AMM更易于理解和管理,但与集中流动性AMM相比,它们容易出现重大的非永久性损失,并且资本使用效率非常低。

做空期权交易本质上是一种有利可图的行为(因为隐含波动率往往高于实际波动率),但管理做空期权投资组合不是一种买入并持有的被动策略。做空期权和Univ3LP头寸必须被积极管理,但积极投资并不意味着每天每时每刻都在观察图表和交易。有了正确的工具,成为一个积极的投资者每天只需要不到5分钟。

Source:https://lambert-guillaume.medium.com/pricing-uniswap-v3-lp-positions-towards-a-new-options-paradigm-dce3e3b50125

原标题:疯狂的NFT不管是不是泡沫但都不能否认在一些领域仍有巨大潜力和空间前段时间,NFT因为奢侈品火了。为了纪念LV创始人,LV研发了一款手游Louisthegame,这款游戏的亮点是其中隐藏的30枚NFT.

1900/1/1 0:00:002018年2月,在美国做了10余年数据安全科研工作的王爽启程回国时,被一名FBI官员拦下。对方拿出一份中国刚刚公示的新一批“海外青年高层次人才”中文名单,名单中正好有王爽的名字,他是唯一上榜的医疗隐私计算领域的专家.

1900/1/1 0:00:00最近的Facebook中断事故使许多web2用户意识到他们的核心互联网服务的基础是多么脆弱。大多数web2服务默认是中心化的,但Facebook的运营被证明是中心化的,以至于当系统的一个部分出现故障时,工程师们被封锁了一切——甚至调试.

1900/1/1 0:00:00虚拟货币发行和交易是区块链金融领域的重要应用,但其依托底层技术区块链,具有匿名性,无准入门槛,存在无资金合法性来源审查等问题,在合规方面存在较大风险。区块链去中心化金融应用项目缺乏明确的法人实体,给监管带来障碍.

1900/1/1 0:00:00什么是元宇宙?这一问题在近期已被诸多媒体反复设问,而他们的回答也大多相差无几:"Roblox给出的定义,包含八大要素:身份、朋友、沉浸感、低延迟、多元化、随时随地、文明和经济系统"这一定义频繁见诸于元宇宙相关的报道,被多家媒体引述.

1900/1/1 0:00:00谈到SHIB,圈内人无人不知。SHIB,ShibaInu的代币名称,俗称“柴犬币”,也被圈内人戏称为“屎币”,其诞生于一场去中心化自发社区建设的实验。SHIB号称自己是“狗狗币杀手”,并且在短时间内能超过狗狗币.

1900/1/1 0:00:00