固定利率协议百家争鸣

DeFi中利率收益资产无处不在,诸如借贷、AMMLP交易手续费、协议锁仓奖励、流动性挖矿、收益聚合??等等,但是区块链上的利率都是由市场力量动态决定,变化十分剧烈。

然而,利率变动的不确定性导致投资人难以确保未来收益或是控制杠杆成本,进而没有办法有效率地利用资金,做长期财务规划,这阻碍了DeFi的更进一步发展。即便DeFi仍处于创新采用曲线的早期阶段,四处充斥着三位数APY的疯狂挖矿机会,让早期使用者对利率的波动不太敏感,但仍有不少DeFi先驱敏锐地发觉固定利率的重要性,用各自的智慧设计出不同机制的DeFi协议,试图开拓固定利率市场。

上篇文章,我们对市面上所有主流固定利率协议做了深入的分析。总结而言,他们可以分为两大类、三小种方式:

第一类:固定利率借贷

与交易对手约定日期、约定额度与固定利率做借贷交易。

零息债券:

借方透过发行零息债券折价卖给贷方,其中买卖价格与债券面额差为两者之间放款的固定利息。

第二类:收益重分配

共同投资利率收益资产,但根据风险偏好分配收益。

本息分离:

把利率收益资产的本金与未来利息分离,各别打包成可被交易的资产;将未来变动的利息提前卖掉,以得到明确的固定利息。

结构型商品:

将未来风险与收益分层,低风险等级能优先得到约定收益,剩余收益则全交给高风险等级,相应地高风险等级须承担市场利率变动的风险。

根据以上分类,将对应的协议整理如下表:

固定利率协议实现机制分类表

上述方法,产生固定利率的方式都略有不同,也有着相应的优缺点,但共通点是它们都基于某个投资收益来源设计出来的金融市场,大家在里头交易的不仅是利息也包含原始投资本金。然而,我们从「浮动」过渡到「固定」利率的过程中,真正在意的是对「利率波动」避险。

也就是说,我们其实并不在意存入收益资产的本金,甚至不在意利率本身,我们关心的其实是借/存钱一段时间后的实际利率和当初预期的利率的「差额」,并且希望能以某种方式转嫁上述波动风险。

在传统金融之中,此时最常用的工具便是利率交换。

利率衍生品

20世纪70年代,随着石油危机的爆发与布列敦森林体系崩溃,推升了剧烈的通货膨胀以及更高更不稳定的利率。为了能控制利率风险,相关的利率衍生性金融商品开始逐渐发展,并在市场上受到了欢迎。从1981年世界上第一笔由IBM跟世界银行进行利率交换开始,利率交换已经是利率衍生品市场中交易量最大的金融商品。

美联储利率掉期预计美联储在今年年底前加息的可能性为50%:金色财经报道,美联储利率掉期预计美联储在今年年底前加息的可能性为50%。[2023/6/29 22:08:27]

利率交换和期货市场类似,由标的相同但方向相反的交易者构成市场。你可以做多或做空利率,并根据未来利率走势得到相应的报酬或损失,而适当的购买利率交换可以恰好将浮动利率持仓的利率变动损益抵销。

例如,A公司有一笔$1M的债务,按美元六个月期LIBOR+2%的浮动利率付息,该公司预期LIBOR将上涨,希望预先锁定利息成本。同时B公司也有一笔$1M的债务,按5%的固定利率付息,但他另外有笔浮动利率收益的投资,希望未来投资收益能填补利息支出,因此希望转换成以美元六个月期LIBOR为基准的浮动利息。

于是,这两家公司签订一纸为期3年的$1M本金的IRS,约定A公司以6%固定利率交换B公司六个月期LIBOR+1%浮动利率,结果:

A公司:得到总固定利息7%的债务

B公司:得到总浮动利息为LIBOR的债务

同时实际结算时,只交换两者约定差额部分,从A的角度来说,等于5%—LIBOR。

举例来说:

第一期LIBOR为4.8%,A只需要支付1M?0.1%利差给B。

注:0.1%=(5%-4.8%)/2

第二期LIBOR为5.2%,A则能由B身上收取1M?0.1%利差

注:-0.1%=(5%-5.2%)/2

从上述例子,我们可以看到IRS的好处,由于双方实际只对利差的部分结算,不涉及本金,交易者只需要存入小量的保证金,就可以对很大的名目本金进行避险,因此资金效率非常地高。

基于这样的概念,我们认为DeFi固定利率理想的设计方向,应该是一个带有杠杆的利率衍生品市场,让投资人能以很小的资金交易很大名目金额的利息,于是我们提出了iGain—InterestRateSynth。

iGain—InterestRateSynth

iGain是由HakkaFinance提出的DeFi衍生品交易框架,它以生息收益协议中的浮动利率作为结算指标,将利率这个抽象的概念打包成可交易的金融商品,打造出利率合成资产,在DeFi世界中建构了前所未有的利率交易市场。

FTX债务人已确定FTX存在55亿美元的流动资产:金色财经报道,FTX在一份声明中说,FTX的债务人已经确定了17亿美元的现金,35亿美元的加密货币资产和300万美元的证券。FTX在11月申请了破产保护,可能欠其前50名债权人31亿美元。FTX的高层管理人员和顾问周二会见了破产案中的无担保债权人委员会,就资产回收过程进行了介绍。这55亿美元的资产略高于FTX律师上周告诉破产法官的50亿美元。债务人还发现,FTX.com和FTX US都面临数字资产短缺。债务人已经确认了与FTX.com相关的16亿美元数字资产。其中3.23亿美元在申请破产保护后被未经授权的第三方转移,另外4.26亿美元由巴哈马监管机构保管。

与此同时,7.42亿美元在FTX债务人控制下的冷库中,1.21亿美元正在等待转移到债务人控制下的冷库中。[2023/1/18 11:17:28]

设计概念

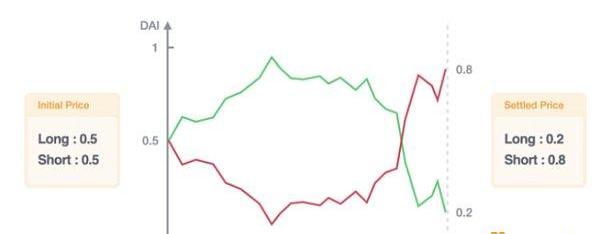

iGain交易框架采用Long/Short双代币设计,我们能对任意指摽做多空操作。而在IRS中,持有Long代表看涨利率,持有Short代表看空利率。

iGain的核心设计为将Long/Short价格相互影响的特质,用两者相加等于一块钱来表现:

1Long+1Short=$1

Long的结算价会与期间累积的利率大小有关,其价格限定于$0至$1之间,而Short的结算价则为1-Long,两者互补,因此若Long的价格上涨,Short则会自动下降,反之亦然。

Long和Short的价格总和永远为$1

在iGain中所有的Long和Short都是透过存入代币后铸造而成的,根据前述之关系,每一个代币可以铸造出1Long+1Short,相反的,也能透过销毁等量的Long和Short,换回相同数量之代币。

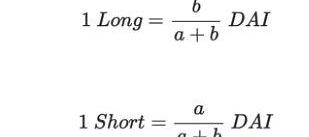

Build-inDEX

为了要交易Long和Short需先有流动性,在iGain中内建了一个去中心化交易所,并采用恒定乘积做市商x×y=k作为AMM模型。此流动池由Long和Short所组成,若池中有a个Long和b个Short,则池内两币种之价值有以下关系:

假设我们以DAI为例,再配合前述之1Long+1Short=1DAI关系即可解联立方程式求出Long和Short的价格公式:

蚂蚁数科两项区块链专利完成一对多开放:金色财经报道,9月27日上午,蚂蚁链一对多专利开放许可成交签约仪式在上海举办。签约仪式上,蚂蚁链就“基于区块链的服务请求方法及装置”、“一种基于区块链的服务准入方法及装置”2件专利,分别与7家企业完成9宗开放许可交易签约。目前,这9宗交易已通过上海知识产权交易中心完成受让登记。

去年6月1日起,新修改的《专利法》引入专利开放许可制度并开始实施。此后,北京、上海、浙江、湖北、陕西等地纷纷推进专利开放许可试点。值得注意的是,这是新《专利法》实施以来上海市首单一对多专利开放许可交易。[2022/9/27 22:33:38]

一旦发生了交易,即会改变池内a和b之数量,连带会影响Long和Short的价格。

由以上介绍可知,iGain系统中不存在着Long/DAI或Short/DAI这类交易对,仅能做Long和Short之间的互换,因此若想以DAI买入Long,需先用DAI铸造出等量的Long和Short,再于流动池内将Short换成Long。

增加流动性和购买Long&Short之流程

反之,若是要将Long卖成DAI,则是要先将部份的Long先换成Short,并以相同数量之Long和Short赎回DAI。

将A个Long卖成X个DAI之流程

价格结算

在iGain这套交易框架下,只要更换结算用的指标,就可以创造出不同的金融衍生品。

InterestRateSynth(IRS)第一版支援的借贷协议为Aave,之后将会支援Yearn等更多收益资产。以Aave来说,Long的结算价格是以「期间内累积借款利息」作为指标,期间内累积越多利息,Long的结算价就越高,相对的Short的结算价就会越低。意味着投资人能透过买入Long来做多利率,及买入Short做空利率。

实作方法

在Aave中以浮动利率借款时会获得债务代币,其兑换率是由Aave中getReserveNormalizedVariableDebt变数大小所决定。随着借款利息的累积,借款债务会逐渐变大,getReserveNormalizedVariableDebt的值就会持续增加。IRS以此变数于期间内之「变化率」来计算系统累积的利息,并根据此变化率计算出Long的结算价。

CoinFLEX的债权人在重组后拥有公司65%的股份:金色财经报道,加密期货交易所 CoinFlex 表示,它已与利益相关者就其重组过程达成协议,并将转向正式投票。在重组中,债权人将拥有CoinFLEX 65% 的股份。与此同时,包括 CoinFLEX 创始人在内的现有普通 A 系列股东将失去其股权。B 系列投资者将继续保持股东身份,如果他们为业务带来价值,他们可以随着时间的推移获得未来股权的激励。CoinFLEX 的团队将通过员工股票期权计划分配公司 15% 的股份,该计划将随着时间的推移而归属。该计划的投票定于世界标准时间 9 月 27 日凌晨 4 点结束。迄今为止,CoinFLEX 的计划已获得约 9600 万个 CoinFlEX 投票代币,865,000 个反对。(coindesk)[2022/9/27 22:32:06]

程式实作方法是在初始化合约时,会先记录开始时的兑换比:

initialRate=AAVE.getReserveNormalizedVariableDebt(asset)

到期结算时,再读取最后的兑换比:

endRate=AAVE.getReserveNormalizedVariableDebt(asset)

有了initialRate和endRate就能计算出期间内浮动存款利息成长百分比:

ratio=(endRate-initialRate)/initialRate

举例来说,若到期时的ratio为0.04,代表期间内累积了4%的借款利息。若直接以此rate结算,则Long的结算价为$0.04,Short则为$0.96

为了增加资金使用效率,我们可根据历史数据回测,在利率加上适当的杠杆。继前述例子,若加了10倍杠杆,则Long的结算价变为$0.4,Short则为$0.6。

_bPrice=leverage*rate

Long会以bPrice作为结算价,其价格必于$0至$1之间,若结算价超过$1时以$1计,具体计算方式如下:

Long的结算价:bPrice=min(_bPrice,1)

Short的结算价:1-bPrice

如何实现固定利率

固定利率放贷

在Aave中存款之后,利息大小会随利用率(UtilizationRate)而变动,此时若买入对应数量之Short来做空利率,建立一个反向的仓位后即可对冲未来利率的变化,以锁定至到期日时之利息总量,实际「所需购买数量」和「能锁定的利率大小」请见以下说明。

所需购买数量:

想要能刚好对冲掉存款部位的未来利率变化,需购买特定数量的Short,该数量的大小与杠杆倍率有关,若杠杆倍率越高,所需购买的Short的数量就越少,反之亦然。

以存款Dai为例,在没有杠杆的情况下,1000Dai的存款仓位需购买1000Short才能对冲利率的变化,若杠杆为10倍,则仅需购买1000/10=100Short即可。

派盾:AnubisDAO Rug Pull地址分多笔将约1018枚ETH经由中间地址转入Tornado Cash:6月24日消息,据派盾监测,AnubisDAO Liquidity Rug 3地址(0xb1...e211)分多笔累计将约1018枚ETH(约1177.8万美元)经由中间地址(0x07...b7f4)转入TornadoCash。

去年10月,AnubisDAO Liquidity Rug 2地址(0x9f...912a)卷走AnubisDAO 5800万美元资金,推特用户/img/20230515185534015299/8.jpg "/>

TVLoffloatinginterestrateprotocolsat2022/01/09.Source:DefiLlama

TVLoffixedinterestrateprotocolsat2022/01/09.Source:DefiLlama

因此,我们大胆预测DeFi固定利率市场将有很大的成长空间。事实上,2021已经有许多固定利率协议雨后春笋般涌现而出,其中也有许多创新设计,推进了DeFi领域的发展,尤其是YieldProtocol开拓了区块链上零息债券AMM定价模型YieldSpace,成为此领域的重要典范。

截至目前为止已经有大约二十个左右的DeFi固定利率借贷协议发布或即将发布。虽然数量众多,但经过本文的比较后不难发现某些协议只是另个协议的「微创新」,彼此的相似度都很高,想必未来竞争将十分激烈。幸亏市场仍然很宽广,也许三大类的固定利率取径都可以有一到两个协议出线,为DeFi市场带来精彩的新产品、新应用。

不过绝大多数固定利率「现货」协议,都还没跳脱出交易本金的窠臼。回望传统金融市场,根据国际结算银行的统计,利率交换是交易量最大的场外金融衍生品。首先利率衍生品交易占了80%所有金融衍生品交易,而利率交换又占了利率衍生品体量75%以上,直至2021上半年,利率交换未偿名义余额超过372兆美金。

利率交换在传统金融能占有庞大的比例的原因,就是只结「利差」带来的高资金效率,深受企业与金融机构的亲睐,而我们借鉴利率交换的设计,进一步改造利率交换在传统金融世界,因为不是标准化合约而需要一笔笔媒合交易对手的痛点,打造出适合区块链的利息衍生品交易市场iGain—InterestRateSynth。

我们相信DeFi的魅力在于,无需许可也没有中间人的摩擦,任何人都能最有效率地使用DeFi满足不同风险与收益的金融需求,同时协议之间的可组合性,能让DeFi众志成城,产生巨大的网路效应,共同挑战传统金融巨兽!

作者:

EthanC.,ResearcherofEM3DAO,EVG,HakkaFinance

LucienLee,CEOofHakkaFinance

PingChen,FounderofHakkaFinance

2021年绝对是加密史上不断破纪录的一年,也是加密不断走向成熟的一年。进入2022年,加密市场将迎来哪些变化?不少机构在加密走向、监管趋势以及宏观行情方面给出多方面预测.

1900/1/1 0:00:001.营收逐步多元化Coinbase成有吸引力的长期投资?1月13日,Coinbase在博客宣布正在收购加密衍生品交易所FairX,据称FairX受美国商品期货委员会监管.

1900/1/1 0:00:00web3独有的核心价值是可组合性:获取由一种协议生成的资产或数据并与另一种协议一起使用的能力。在web3游戏中,可组合性解锁了一些强大的东西——玩家第一次可以参与指导游戏本身的机制和价值.

1900/1/1 0:00:00美国证券交易委员会(SEC)前主席JayClayton表示,数字资产将改变全球金融基础设施,但尚不清楚哪种资产最具变革性.

1900/1/1 0:00:00全球知名做市商Citadel证券在商业模式上有何看点?1?月?11?日,据华尔街日报报道,全球知名做市商Citadel证券以220亿美元估值完成11.5亿美元融资,红杉资本和加密货币投资公司Paradigm领投.

1900/1/1 0:00:00历时两个月,由MetaverseAlliance和LDCapital联合举办的元宇宙线上黑客松比赛「Metathon」于2022年1月22号完美落幕。我们收到了来自13个不同国家,近280名开发者申请的100多个项目.

1900/1/1 0:00:00