摘要:

去中心化NFT交易协议之于NFTMarket,如同AMM之于DEX。

NFT交易中的核心需求为流动性和价格,所以NFT交易所的真实护城河应建立在商品出售时的流动性和价格优势上。

改变格局的聚合器只是作为前端流量入口解决了NFT挂单分散的问题,未从根本性解决流动性难题。

最有可能解决流动性垄断的不是下一个交易所或聚合器,而是可以支持共享挂单的协议,从而打破NFT工具平台和NFT交易所之间的界限,使得每一个流量前端都能成为交易平台并共享其挂单,形成去中心化NFT交易生态,解决NFT挂单的分散性和流动性问题。

币圈一天,人间一年,而在图圈,可能只有mint后的1小时。NFT的狂热和FOMO,远比任何一个市场都来得更加疯狂,而作为基础设施的NFT交易所,也已经经历了好几次春秋轮转,真正留下的却没有几家,是因为大多数的交易所都没有能满足二级市场NFT交易时各方的需求,而是执着于伪需求来寻求破局。所以我将试图分析NFT交易的需求和交易场所的变迁,来探寻未来更优秀的解决方案。

一、市场环境及用户需求:

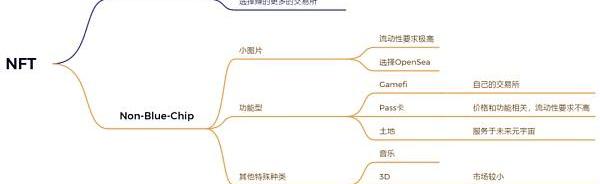

目前主流交易的NFT可先分为蓝筹与非蓝筹,而非蓝筹中大致可分为三类:PFP、功能型以及其他特殊种类。

以太坊核心开发人员:智能合约平台的优势来自于通过去中心化发展起来的可信中立性:金色财经报道,以太坊核心开发人员Superphiz在社交媒体上称,以太坊智能合约平台的优势来自于我们通过彻底的去中心化发展起来的可信中立性。我们必须继续专注于去中心化,因为如果没有这种可信性,我们的功能集很容易在一台笔记本电脑上复制。[2023/7/20 11:05:48]

对于蓝筹,由于其价格高昂,且大多数蓝筹持有者更偏钻石手,所以对于流动性的要求没有那么高,反而更看重价格。Pass卡和Gamefi这种具有实际应用场景的功能型NFT,对于流动性的需求也不大,所以更多也是由价格导向的。但是市场上90%以上的NFT都是没有赋能的小图片,其本质上是击鼓传花的游戏,这就对流动性的要求极高。此时,用户会选择使用流动性最好的交易所OpenSea而不会选择其他的。其他特殊种类的NFT,暂时并没有应用场景和需求,市场暂时还是围绕着PFP为主,所以不具备讨论意义。

由此,我们可以得到买卖双方的需求最后落在了两点:流动性&价格

二、NFT交易所——搭建自己的核心竞争优势来满足需求

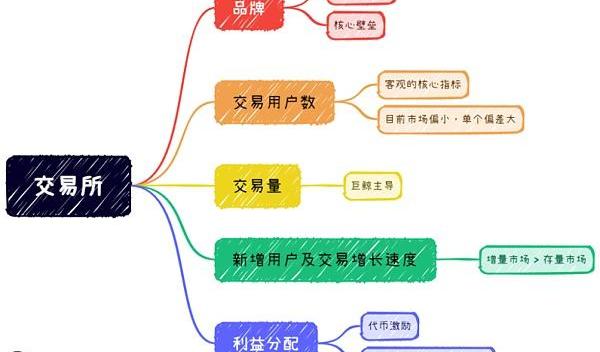

我们需要探究什么样的交易所才是优秀的,从以下五个维度来进行讨论:

品牌

交易所大多数同质化严重,最为核心的壁垒为先发优势带来的流量,形成品牌效应和正向循环。OpenSea利用其吸引大部分的NFT市场流动性,形成护城河。

交易用户数

在NFT市场整体用户数不多的情况下,谁拥有了更多用户谁就能够抢占市场和话语权。

去中心化外汇平台Vertex Protocol已推出仅限API访问的Beta版本:金色财经报道,去中心化外汇平台Vertex Protocol在Arbitrum上推出仅限API的Beta版本,合作伙伴机构、做市商公司和其他参与者能够通过API插入Vertex排序器并执行自动交易,旨在正式启动前测试订单簿和DEX的其他组件。

据悉,Vertex Protocol将分为三个阶段启动公共主网,当前的Beta版本为第一阶段;然后是私人测试版阶段,用于测试前端应用程序;最后是在Arbitrum上完成Vertex应用程序的发布。[2023/3/9 12:51:58]

交易量

用户也分为优质用户与非优质用户,而优质用户贡献的交易额可能是普通用户的数十倍甚至百倍,所以目前巨鲸主导着市场。

新增用户及交易增长速度

目前NFT市场还是属于一个马太效应明显的市场,所以我们关注新增用户与交易额增长速度可以很直接地看出交易所的未来发展。未来NFT市场是一个巨大的增量市场而不是存量市场。

利益分配

通过代币这一媒介,使得双边市场下的所有参与者和平台都成为了利益共同体,利用代币合理去激励持有者,而不是如传统平台那样将用户和自身的利益进行的切割以赚取更多的利益,更能够赢得用户的信任和支持。平台会逐渐衍变成更有利于用户的形态,而演变的速度则是根据所处的行业不同而会发生差异。

从以上五点分析后我们可以得到:目前NFT交易所要破局,必须走垂直赛道和财富效应两条路

品牌的先发优势是巨大的,这也使OS经久不衰,但仍有后起之秀能垂直切入瓜分市场

SuperRare在最开始时,切入点为艺术家的NFT,其严格的邀请制打造了一个高端的品牌形象,而NBATopShot的切入点则使用了篮球NBA这样的一个专门的群体,使其获得了很大的曝光。但是我们需要注意的是,如果选择垂直赛道,可能就只能在那个赛道上建立起自己的核心优势,是不足以和OS抗衡的,再加之目前NFT世界还处在早期,用户数量过少,根本无法支撑起过于狭窄的垂直赛道,这也是2021年大热的一些NFT交易所目前都销声匿迹了的主要原因。

IOTA联合创始人:即将推出智能合约,未来将升级主网并实现完全去中心化:10月14日消息,针对即将推出的智能合约,IOTA联合创始人Dominik Schiener表示,非常有信心为整个智能合约市场提供令人兴奋的新架构和协议。“IOTA Foundation的下一步是升级主网并将IOTA完全去中心化。我应该提到的是,我们显然正在将智能合约和数字资产引入到主网。目标是在IOTA 2.0登陆主网之前,我们将在主网上拥有智能合约。在接下来的几个月里,我们允许生态系统开发新的创新,以便到明年它们基本上可以在主网上发布。有很多事情要做!”

此外,Dominik Schiener表示,自己的加密投资组合里全部是IOTA,不包含比特币等其他代币。“我确实有一些以太坊代币,主要是为了实验。用于尝试DeFi应用。主要是我只持有IOTA代币。但我通常建议人们分散投资,拥有一篮子资产,去尝试新事物。”(U.Today)[2021/10/14 20:29:52]

除了切入垂直赛道,另一种更可行的方式是利用财富效应。

Web3的其中一个特点就是可以改变利润的分配,而这也是OS饱受争议的一点,不愿意和Web3的用户分享成果。LooksRare通过发动“吸血鬼攻击”和交易挖矿的模式,并且联合巨鲸和KOL们开始了自上而下的征途,虽然饱受虚假交易的诟病,但是最终也虎口夺食;而X2Y2也同样通过发动“吸血鬼攻击”和挂单挖矿的模式,联合社区进行了自下而上的努力,虽然中间几经代码波折,但是最终也成功拿下不俗的成绩,甚至近期超越Looks成为全球第二大交易所。

从两个挑战者新秀的成功案例中可以知道,初期对于C端用户的激励是必不可少的,要么是拉拢上层的KOL和鲸鱼进行站台,要么是拉拢底层的民众利用社区进行宣发,两种模式最终都在各自的领域形成了一定的影响力,而不是仅仅只局限于某个群体和小圈子,最终使得他们收获了不小的交易量和新增用户,才慢慢将整个NFT市场的蛋糕做大。在这个过程中,他们愿意将自己的蛋糕让渡给支持者和生态里的参与者,通过web3的代币来使每个人都链接了起来,所以最后才能分别吸引到支持者。人性是趋利的,如果没有合理的激励机制,没有人愿意去尝试一个新的交易所,这也是为何他们能够挑战成功的关键因素之一。

HyperPay钱包与去中心化稳定币发行和交易平台OIN达成战略合作:日前,HyperPay钱包已与去中心化稳定币发行和交易平台OIN达成战略合作,双方将在DeFi领域展开交流。

OIN是一个去中心化的稳定币发行和交易平台。不同于MakerDao利用主流资产作为抵押品发行单一稳定币Dai的机制,OIN致力于为不同项目方发行属于自己的合成稳定币。

HyperPay钱包成立于2017年,是首款集托管理财钱包、去中心化自管钱包、HyperMate硬件钱包、共管钱包于一体的多生态数字资产钱包,为用户提供资产存管、理财增值、消费支付等一站式服务。迄今,用户逾百万,资管规模超10亿美元,转账超3.1亿次。[2021/3/23 19:11:08]

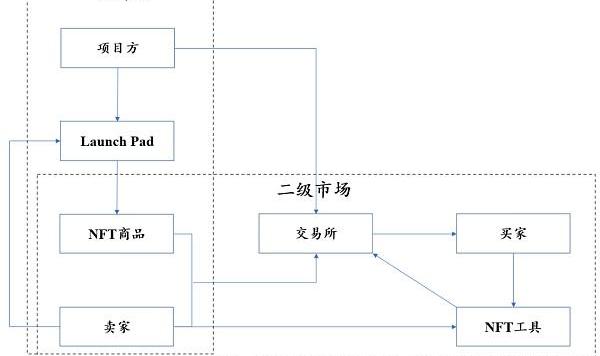

三、NFT工具——改变竞争格局的拐点

随着更多的NFT交易所的出现,NFT挂单散落在各个交易所,用户们的核心诉求是买到最便宜的NFT,这个时候聚合器便横空出世,也成为了这场NFT交易所之战里意外的赢家,改变了市场格局。

打败台式电脑的可能不是另一个台式电脑,而是更方便快捷的笔记本电脑和手机。

Genie和Gem的上线,满足了玩家对于多市场购物的需求,方便用户更快地找到最便宜的NFT,并且联合小平台形成正向循环。此时交易所成为了提供订单的后端,聚合器是交互的前端,双方都增加了用户。用户在聚合器上购买到了更加便宜的NFT,就会有更多用户来到聚合器;小平台的用户因为NFT流动性增加,也会更愿意使用小平台因为省钱,随着聚合器和其他平台用户数增加,OS作为龙头垄断带来的流动性优势被逐渐打破,这又会进一步加快其他平台和聚合器的发展。这也是为何X2Y2和Looks以及Gem和Genie这4家平台能够取得成果的原因。

但其他老牌平台就没有那么幸运了,例如Rarible和Foundation。因为诞生的时机不对,在当时没有出现一家能够占领市场的聚合器平台,使得大多数交易平台都是昙花一现甚至天生夭折,没有办法集众人之力来对抗OS;并且自身转型过程中并未成功向全品类进发,产品更迭速度过慢,留不住用户,最终只会因流动性问题而逐渐失去市场份额,陷入OS的“飞轮效应”中。

去中心化交易所IDEX完成250万美元种子轮融资,计划下月发布2.0版本:去中心化加密货币交易所IDEX宣布已完成250万美元的种子轮融资,本轮融资由G1 Ventures和Borderless Capital领投,Collider Ventures、Gnosis参投。IDEX联合创始人兼首席执行官Alex Wearn,IDEX计划推出2.0版本,新的版本预计将在下个月的某个时候推出。(The Block)[2020/8/7]

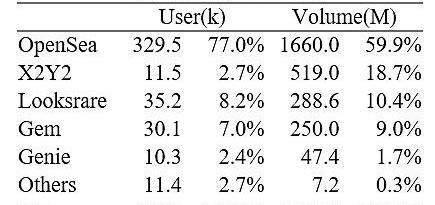

所以,聚合器这种NFT交易的工具平台成为了NFT用户的新宠,打破流动性垄断,并重新塑造了竞争格局,在聚合器的正向循环下,Top3交易所和2家聚合器已经占领了99.7%的市场份额,而其中OS只占了63.5%的份额,打破了不败神话。

Resource:2022/5/31https://dappradar.com/rankings/protocol/ethereum/category/marketplaces

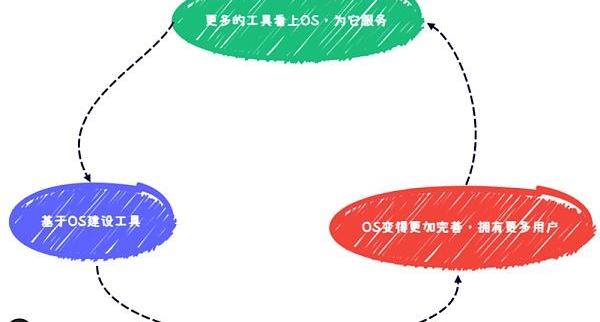

四、畅想未来——NFT交易可能的破局方案:真正的去中心化NFT交易协议

在剖析完NFT交易中真正的痛点为流动性垄断后带来的品牌效应,我们不妨去畅想什么是可能颠覆未来竞争格局的解决方案呢?这里我给出的一种思考是:与其做上游流量端口,不如做底层协议更具可行性。

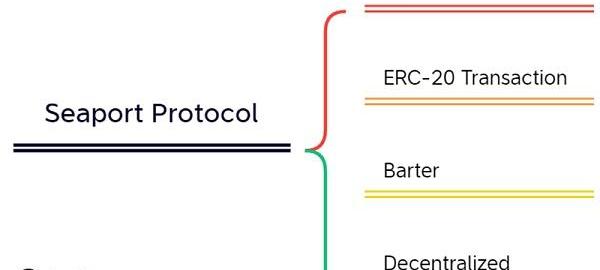

首先,可以看到市场已经有这方面的趋势,OpenSea官方于2022年5月推出的去中心化协议SeaportProtocol,想要将NFT交易市场变得更加去中心化,其主要特点如下图所示:

本质上,Seaport只是降低了NFT交易所的门槛,使大多数平台都能轻易地建立NFT交易所,并且不被OpenSea等原有交易所裹挟,但它并没有解决NFT交易流动性的问题,所以核心需求依然存在。

其以物换物的功能也不会让本就流动性差的NFT变得流动性更好,只是使得用户多了一个选择。事实上早就有平台实现了这个功能:NFTProtocol(https://app.nft.org/ethereum),但其使用率极低,几乎没有市场份额,证明该需求只是一个美好的伪需求。

使用ERC-20的代币而不仅仅局限于ETH支付,则在市场上存在相当一部分支持者,这更加贴近传统用户的购物习惯,利好NFT新人。这一点我认为确实是一个创新,但是技术层面来讲,门槛不高,不具备核心竞争力。既有的NFT交易所可以很快地迭代更新,而没有更迭的原因更多还是因为这个需求目前没有被市场所验证。并且这也解释了为何传统币圈交易所进军图圈不顺利的原因——图圈的人是ETH币本位思想,而币圈的本位大多数是USDT等稳定币,这也是NFT交易所本身的护城河之一。但是,我们以变化的眼光去看待NFT是一个增量市场,假设之后币圈的人大量进入图圈,那么少了这样一个转换ETH的步骤的交易所一定会更加受到市场的青睐;再加上目前ETH处于熊市下跌状态,那么NFT也随之跟着下跌,使用稳定币做结算的需求越来越高,所以对该功能持积极态度。

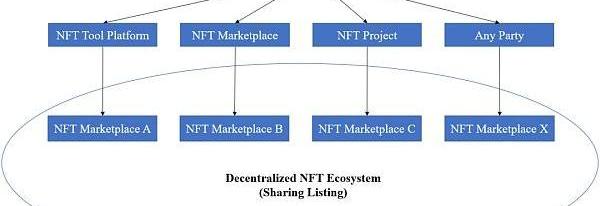

以Seaport为启发,个人认为只有真正的去中心化NFT交易协议(DecentralizedNFTProtocol)能根本性地解决流动性难题。它使得每一个市场上的流量前端无论是交易所还是工具平台甚至是项目方,能够自己成为交易所,然后共享每一个主体的挂单,这样他们共同组成了这个去中心化交易生态的前端,使每一个订单都能拥有平等被看到和购买的机会。

它的主要核心如下:

订单共享模式

订单共享的生态使每一个挂单能同时出现在多个平台上。OpenSea利用先发优势垄断了大部分的订单,而其它的平台没有形成自己的生态来合纵连横对抗,反而各自割据占地为王,用户的挂单并不共享,这极大的削弱了NFT挂单的流动性,不是用户愿意看到的。所以如果能够从技术层面,例如从协议层使NFT挂单本身能够在多个平台进行共享,那么我相信用户会更愿意去尝试这些小平台,因为积少成多,也可以形成足够流动性。

现实的例子便是Gem和Genie的出现,使得竞争格局发生了改变。人们更愿意去使用这样的聚合器而不是单个平台,因为多个平台的挂单都存在价值,但是平台之间却不互通,所以才会诞生许多能够同时查看各个不同平台上NFT挂单的需求。而Gem和Genie正是对这个点,提出了解决方案,解决了痛点,收获了用户。但是Gem和Genie的解决方案仍然是依赖于OpenSea等传统NFT交易平台,API接口可能被平台裹挟,而订单的刷新速度也会受制于人,难以做到真正的实时更新。

为了进一步改进聚合器的模式,做交易所的上游不如做交易所的底层协议,在挂单时就能实现多个平台共享,这样用户也不用来回切换,任意平台都是一样的挂单,NFT的流动性也会提高。并且解决了被大平台裹挟的风险,能够联合小平台来共同抵御大平台;同时也解决了相当一部分挂在小平台上的长尾资产流动性问题,颇有当年Uniswap的可能性。

共建生态可组合性——打破边界

目前的NFT交易,仍然还只限于NFT交易所。有许多优秀的NFT工具平台,苦于没有变现的路径,空有用户数,但是当客户通过工具发现某个NFTAlpha后,大多数情况只能一键跳转到某个交易平台来进行买卖。工具平台只能做免费的流量导入接口,为他人做嫁衣,但是如果使NFT工具平台也能直接交易NFT,从中分得利润,NFT交易的效率将大大提高。NFT工具平台本身也不再需要寻找新的变现模式,可以通过交易手续费来进行流量变现,使生态形成一个完整闭环,利于工具平台的良性发展。

再结合第一点“订单共享模式“,因为大多数工具平台的使用者同样是NFT用户,那么结合这些流量订单的流动性也会大大增加,进而丰富了生态。而不是让交易所和工具平台产生割裂,这对于工具平台是不公平的,他们为交易所导流后理应获得一份收入,但是目前交易所并没有针对这部分流量的功劳给予工具平台奖励,所以这也解决了工具平台的需求。从Uniswap收购Genie也可以看出,未来流量平台进入NFT世界时,流量+交易协议的模式可能是更好的结合方式。

低价

手续费仍有降价空间。OpenSea的手续费为2.5%,而从后起之秀的路径中可以看出,更低的手续费将会受到市场的追捧,例如X2Y2目前只有0.5%的手续费,而这也是许多PFP短期炒作玩家坚定选择该平台的原因之一。所以未来的解决方案更可能是以一个更低的手续费来切入,给予玩家更多的利润,才会让人有动力来尝试新的解决方案。

保护版税

目前的版税设置的权利下放到平台层,所以项目方如果要收全版权费需要到每个平台亲自设置自己的版税,而这显然是很麻烦的。但是通过共享挂单的模式,项目方设置的版税会直接同步到多个平台,不用担心漏版税的情况,这对于项目方是一个巨大的利好,这也会督促他们从原有的平台转向新型的平台进行设置和鼓励自己的用户进行挂单。

相信在做到以上几点后,会有颠覆现有竞争格局的新玩家出现,我们拭目以待。

五、结语:

对于NFT交易所而言,人们总是羡慕于其广阔的市场和单个交易所的市占率,于是无数人揭竿而起,一个又一个借助伪需求的外壳来画着一个又一个的大饼。最后潮水退去,方知是谁在裸泳。如果说2021年是NFT市场大热的元年,那么2022年则是NFT市场竞争格局风起云涌的一年,只有在当下环境抓住了核心需求,才能在熊市中逆流而上,静待牛市花开。让OpenSea害怕的不是下一个交易平台,而是解决了流动性需求的聚合器Gem;而下一个颠覆Gem和交易平台的可能不是下一个聚合器或交易平台,而可能是在协议层上更深层次地解决了流动性难题的解决方案——去中心化NFT交易协议

作者:Alex@ForesightVentures

根据区块链取证公司CipherTrace的数据,2021年和2022年第一季度的非法加密货币活动在整个加密货币活动中所占的比例已经下降了。长期以来,加密货币行业在一些司法管辖区一直享有非法活动避风港的名声.

1900/1/1 0:00:00在近期的ZeroKnowledge播客节目中,Parity联合创始人RobHabermeier分享了XCM如何允许平行链相互通信。本文是该播客的第二部分。 AnnaRose: 有个概念叫碎片化.

1900/1/1 0:00:00近期stETH脱锚事件愈演愈烈,数据显示,stETH?脱锚,价值一度跌至0.95ETH,不少分析认为可能会由于恐慌、杠杆等原因导致价格下跌.

1900/1/1 0:00:00北京时间6月14日9时55分,比特币跌破21000万美元。加密货币持续走低,持有大量比特币的公司受影响.

1900/1/1 0:00:00stETH脱锚,价值跌至0.95ETH。 流动性正在枯竭,Smart?Money正在撤出资金,再加上借贷平台Celsius濒临破产的传闻,这一切可能会引发stETH的大量抛售,我和Messari分析师/img/202305151754.

1900/1/1 0:00:00金色财经报道,管理着超过16亿美元资产的加密投资公司ArringtonCapital与Moonbeam基金会合作,为Polkadot的EVM兼容Moonbeam平行链设立了一个新的1亿美元生态系统基金.

1900/1/1 0:00:00