图片来源:由MazeAI生成

本篇文章是对DelphiDigital与NaavikGamefi2023年报告的梳理。主要反思Gamefi行业面临的困境、取得的进步与未来走势。

概述?

Web3游戏这一术语不断发展,可以被描述为集成了区块链机制和经济的电子游戏。在整个炒作周期中,人们更关注玩家收益最大化,而不追求有趣的游戏体验和可持续性。

AxleInfinity经济上的巨大成功为该领域创下先例,带来巨大的连锁效应——几十个P2E模式的游戏对其竞相模仿:STEPN、Pegaxy、Townstar、DefiKingdoms、Crabada等。这些模式需要不断有新玩家涌入才能生存。

尽管团队雄心勃勃,但这种商业模式导致收入被用户增长的速度所累,而非取决于玩家总数和游戏中的消费。当大多数玩家提取的价值/资源多于他们增加或创造的价值/资源时,经济就会陷入死循环。

报告:2022 H1加密融资交易近1200笔,集中在Web3和NFT领域:9月4日消息,加密市场情报公司Messari和加密融资数据库Dove Metrics联合发布的报告显示,2022年上半年完成了近1200笔加密融资交易,其中Web3和NFT领域完成630笔融资交易排名第一,其次是加密基础设施领域(252笔)、CeFi领域(222笔)、以及DeFi领域(195笔)。在融资规模方面,CeFi领域以102亿美元排名第一,其次是加密基础设施领域(97亿美元)、Web3和NFT(86亿美元)、DeFi领域(18亿美元)。[2022/9/4 13:07:52]

如今大多不良行为者和过高的通胀模式已基本从市场上消失,2023年可谓是迎来「大重设」——P2E模式在这一时期逐渐消亡,而高质量的建设者将脱颖而出。重点将转向使用加密货币技术的优质游戏。

投资现状?

炒作、FOMO和投机导致人才、机构和散户投资纷纷涌入。2022年第一季度,投资达到顶峰,金额超过37亿美元,50%的加密货币投资都与游戏有关。

报告:比特币、以太坊和Solana活跃贡献者数量自2018年1月以来年均增加71.6%:8月3日消息,技术投资机构Telstra Ventures发布的一份报告显示,尽管加密市场动荡,比特币、以太坊和Solana生态顶级项目的活跃贡献者自2018年1月以来平均每年增加71.6%。

其中Solana的月度活跃贡献者的年度增长最为显著,自2018年1月1日以来的复合年增长率为173%。以太坊排名第二,自2018年以来每月贡献者的复合年增长率为24.9%,比特币排名第三,“缓慢而稳定”的年增长率为17.1%。

报告还指出,以太坊在三者中拥有“最大和最强”的开发者社区。该网络在4月份有近2500名月度活跃贡献者,在7月份下降到2000多名贡献者,这与币价的下跌相吻合。(Cointelegraph)[2022/8/3 2:56:08]

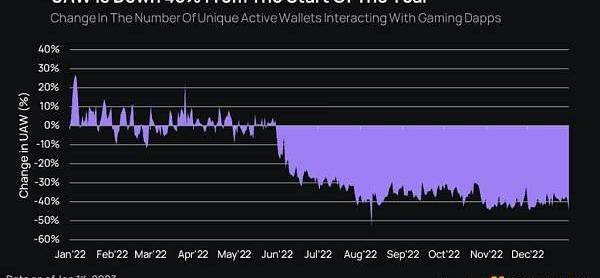

自今年年初以来,市值最大的10个游戏代币平均水平下降97%,部分原因是散户投资兴趣下降。这主要是因为F2P模式无法维持可持续的经济,从而丧失活跃玩家群体。

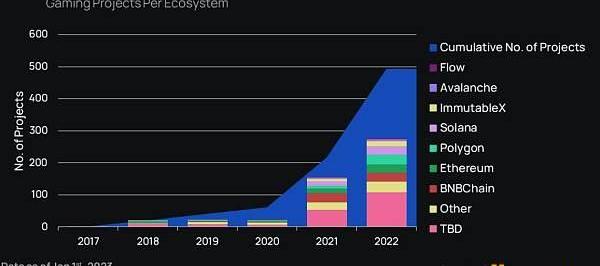

这些体验不佳的游戏表现出惨淡的收益,用户很快就选择离开。这令人沮丧,但并不奇怪,因为伟大的游戏需要3年以上的时间来精心制作。尽管如此,web3游戏的数量仍在快速增长。

投资环境缩紧

整体资金环境越来越紧张,获得资金的门槛越来越高,许多过去可以筹集到资金的项目在不久的将来可能会陷入困境,传统的整合是健康市场的标志。

报告:数字人民币有望在北京冬奥会测试完成后正式在全国范围内落地:4月23日,上海财经大学高等研究院2021年第一季度中国宏观数据分析研讨会召开。会上,高等研究院“中国宏观经济形势分析与预测”课题组发布了《2021年第一季度中国宏观经济形势分析与预测报告》。报告表示,2020年可谓央行数字货币世界元年。人民银行率先在深圳、苏州、成都和北京等地进行的数字人民币支付系统DC/EP的测试,使得央行数字货币,尤其是数字人民币,获得了世界范围内的广泛关注。目前来看,人民银行对数字人民币的设计思路清晰,技术准备和国内使用环境也日渐成熟。预计数字人民币有望在北京冬奥会测试完成后正式在全国范围内落地。(中国证券)[2021/4/23 20:51:12]

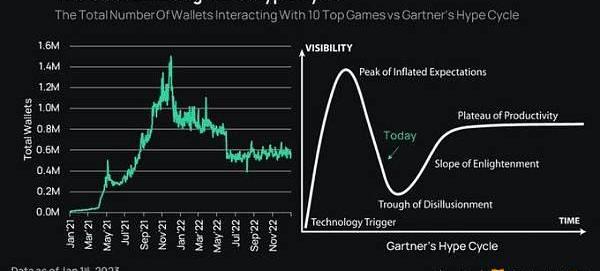

Web3游戏现状

表现良好的项目是那些最符合去年叙述的项目,比如Axie、Sorare、STEPN和Sandbox/Decentral。

以盈利为主要目的的电子游戏必然会失败。由净收入者组成的游戏是不可持续的。游戏经济必须为那些为生态系统创造巨大价值的人提供奖励。

开发者应该尽可能使游戏充满趣味,鼓励玩家更愿意体验游戏,延迟满足对获利的需求。

虚拟地产

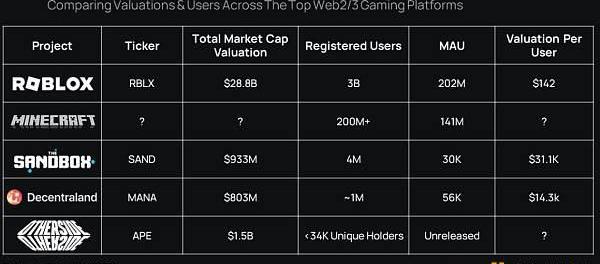

元宇宙大热催生地产泡沫。与Web2相比,Web3世界中地产的市场估值和活跃用户之间仍然明显差距。尽管顶级Web3项目的市场估值下降71%,但其人均估值仍是游戏Roblox的200倍。

报告:近一半新散户希望将持有BTC的时间控制在一年以内:市场研究平台Cardify的报告显示,2020年11月到2021年2月,新散户的BTC存款份额增长了两倍,且在这些新散户中,有41.9%希望将持有BTC的时间控制在一年以内。目前,新投资者占所有存款的41.5%,高于2020年11月的14.8%。(CryptoNews)[2021/3/5 18:19:24]

土地所有者会影响用户和创作者之间的关系,他们往往只是为了获取价值,而不进行创造。

这一领域需要创造者加入,从而吸引新的用户。许多基于土地的第一代项目若不做出重大调整,将无法成功。基于土地的web3游戏可以不局限于UGC。

游戏公会现状?

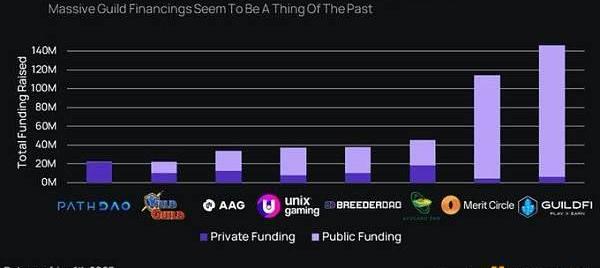

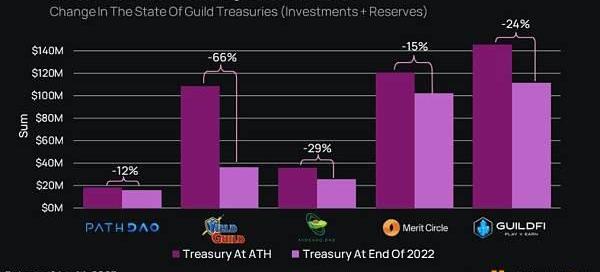

P2E的兴起催生游戏公会,希望向玩家提供游戏经济活动来实现产业化,从而赚取利润。但由于代币价格崩溃,现在许多公会现在都在为生存而调整定位。

由于原生公会代币价格下跌,P2E游戏资产缺乏需求,缺少流动性,许多工会的资金都出现蒸发。

动态 | 报告:去年英国比特币自动取款机增长了100%:据CCN报道,一份题为“现金评估”的报告显示,英国的现金系统将在未来15年内过时。去年,数字支付在英国首次超过现金。英国每个月都有近400台现金自动取款机关闭,数百家银行分行关门。相比之下,去年英国比特币自动取款机增长了100%。[2019/3/6]

据估,现有大约2.4万个web3公会中,只有1%在缺乏资金的情况下仍能存活。剩余的资金需要用来发展价值产品和商业可持续性。用户的价值认可在于社区规模,这一价值也可以为游戏构建用户基础。

Web3游戏基础设施现状

多链策略被迅速采用,但钱包仍然是web3世界中的重中之重。多链世界带来了更多的可寻址玩家和更深层次的流动性机会,也使玩家不再受到物流的限制。

出版平台?

Web3游戏仍发展不足,缺乏恰当的生态系统发布者来支持游戏制作者和项目。一些公司已筹集大量资金来建立和发展自己的基础设施。

比如:Animoca市值为4.7亿美元,FenixGames市值为1.5亿美元,Mythicalgames市值为2.25亿美元。这些发行商并不局限于服务web3产品,更希望能够发挥技术创新,为游戏的货币化和管理提供全栈解决方案。

L1和L2现状

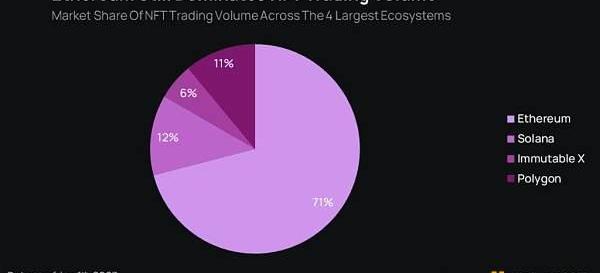

最初的web3游戏出现在ETH上。其他L1解决方案不断受挫,如Solana宕机和RobinBridge上6.5亿美元被盗,都证实ETH是目前web3游戏最值得信赖的基础设施。

因此,现在所有的关注都集中在ETHL2扩容方案上。一些值得关注的项目包括:

ImmutableX:无手续费即可铸币、交易,交易快速,吸引了高质量的游戏,如GodsUnchained、Illuvium和其他50个游戏,还有其余1000多个游戏在测试中。

Polygon:通过合作关系不断建立生态系统,致力于打造Zk-rollup基础设施,改善当前单体链设计的扩容缺陷,这种不足在推出链上游戏SunflowerLand时体现出来,当时由于交易负载过高,导致其表现不佳。

Arbitrum:TreasureDAO生态系统的所在地?

Nova:以游戏和社交为重点的L2,以提高网络的可扩容性?

TheBeacon_GG:在其一周的开放版本中筹集了68万的资金,彰显用户对高质量游戏体验的天然需求。?

随着市场参与者取得进步,游戏的竞争将转移到L2之间。

L2的竞争者包括:

Solana:通过「StarAtlas」和「Aurory」等作品守住阵地,在努力改善用户体验和在web3中的移动端分发。?

Avalanche:市值2.9亿美元的「多元宇宙奖励基金」,以吸引游戏、defi和nft项目。

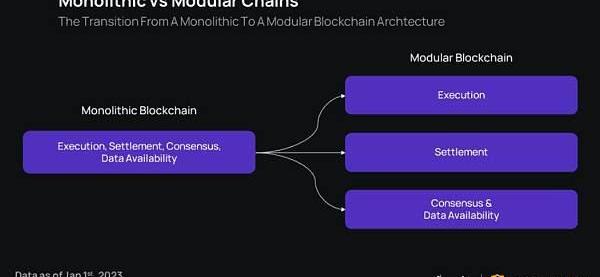

模块化区块链的兴起

模块化区块链使区块链的核心功能被分离出来,避免了传统区块链的三难问题,这意味着更低的费用和更好的游戏体验。

针对应用程序的特定链:Polygon超级网,Avalanche子网

这种灵活性适合于游戏,使团队对用户体验有更多掌控,而不必从零开始构建。

平台规则和条例

Web3游戏的广泛采用将受到现有行业巨头的影响,他们目前控制着web2世界中主要的基础设施。比如:

威乐在Steam平台上全面禁止使用加密货币和NFT。

游戏制造Mojiang与微软:禁止在Minecraft内使用NFT。

苹果:强制要求所有交易必须通过他们的系统,确保他们对所有应用的购买获得30%分成,并限制其他Web3工具

但也有一些平台支持Web3游戏,比如Blankos和GalaGames的游戏Grit。

目前的市场合规仍不清晰,因此导致项目在构建计划时无从下手,对提升创新、招聘员工、投资等都带来阻力。

2022年合规方面发生了以下几件大事件,也许会对决定未来走向:

SEC调查NFT与$APE是否能被认定为证券

BlockFi因借贷服务被罚款1亿美元

SEC将可能继续大刀阔斧地调查加密领域,尤其关注那些大型、利润高的公司。

免费铸币:这是一种强大的获客策略,可防止资产被视为证券。

当前消费者市场情绪低迷、预期较低,这种策略能够帮助NFT项目上线。

2023年的预测

更多合作:目前空间太小,公司之间不应过度竞争。越来越多的协议正在开放其基础设施供所有人使用,比如Sequence,HyperPlay。

更多游戏:越来越多的优秀游戏将入场,比如EmberSword、Illuvium、GuildOfGuardian和DigiDaigaku。

早期阶段过热:游戏物品的代币化会导致管理的复杂,从而导致经济的脆弱性。与这些尚未开发完全的游戏进行互动,往往会在游戏发展和经济的早期阶段造成过热。

一些潜在的解决方案:

在游戏的早期阶段限制消耗品的转让,只有在一段时间后,才可以申领与该账户相关的资源。尽早设定目标,保证资产不会无限期地产生投资回报。

限制游戏中资产的经济相关性或寿命,可以采用战斗通行证系统或季度性经济重置,这些做法被《暗黑破坏神2》、《流放之路》和《逃离塔尔科夫》、《堡垒之夜》等游戏采用。

新模式:链游仍处于起步阶段,技术执行风险高,技术性强,吸引了大量人才。其独特的概念在于建立完全存在于链上的自主世界,用户可以永恒存在于这个虚拟世界中。

理论上,如果这些模型能够运作并持续下去,玩家将会愿意在这些世界中投入大量的时间、金钱和精力,一些可以关注的项目有:@darkforest_eth、@0xPARC、@topology_gg、@latticexyz、@matchbox_dao、@influenceth。

PlayFi和电竞货币化:PlayFi模式指的是核心游戏循环不受资本影响。货币化是通过一系列围绕游戏的元游戏进行的,比如、票务、奖金池等。

小结

尽管该领域中黑客事件、欺诈、庞氏局层出不穷,代币也曾自由落体式下跌,但大量人才和资金涌入,也令人欢欣鼓舞。在过去的24个月里,有大约120亿美元的资金涌入该领域。

该领域许多的第一代团队和项目将在未来一年面临生存威胁。2023年可能不是加密货币游戏真正进入主流的一年。上一个炒作周期将在短期内影响消费者的消费欲望。

在分销限制、监管不确定性和用户体验摩擦等方面,仍然存在巨大的阻力。加密货币解锁了数字产权、二级市场流动性、共享所有权等,为开发者提供了更多的筹资选择。

制作高质量的产品和体验需要耐心——但这恰恰是在这样一个迅猛发展的领域中所缺失的。

撰文:Insightful,DelphiDigital研究员

编译:倩雯

来源:DeFi之道

?作者:月之暗面? 越来越多的银行会在市场波动和监管趋紧的双重逼迫下远离加密市场,作为出入金的重要通道,目前美国有哪些加密友好型银行?每个3·12都值得加密世界纪念.

1900/1/1 0:00:00头条 ▌?金色早报|美众议员:美国可能会在几天内通过稳定币立法金色财经报道,硅谷银行倒闭导致的市场动荡短暂导致Circle的USDC稳定币打破了与美元的挂钩。作为回应,稳定币发行人的管理团队已呼吁美国国会紧急通过稳定币立法.

1900/1/1 0:00:00原文:《What’sNewwithZKs?》byWilliamM.Peaster 编译:Kyle 如果您深入了解加密世界,那么您已经听说过零知识证明及其应用已有一段时间了.

1900/1/1 0:00:00作者:Soya 与BAYC、CryptoPunk相比,后起之秀Azuki的走红也许更值得NFT收藏品乃至元宇宙项目参考借鉴.

1900/1/1 0:00:00作者:AVX 什么是Token和Token经济学过去几年,Token经济学,逐渐称为一个流行的术语。Token经济学由Token和经济学两个词构成,顾名思义则是关于?Token?的经济学规则.

1900/1/1 0:00:00作者:ColinWu 本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规按照香港证监会的最新要求,持牌平台营运者如有意向零售客户提供虚拟资产,亦应确保所挑选的虚拟资产属于合资格的大型虚拟资产.

1900/1/1 0:00:00