当你考虑像游戏或DeFi等面向散户利基市场时,很明显,普通人并不关心使用哪个链或者事物有多么去中心化,他们关心的是他们可以从中获得的价值,区块链可以帮助增加最终用户可以获得的价值。

原文:《RevisitingAggregationTheory》byJoelJohn

编译:Blockunicorn

一年前,我们曾谈及Web3时代的聚合理论。在Web2.0时代,聚合平台因为打破了分销成本而受益,将许多服务提供者汇集到一起。像亚马逊、优步或抖音这样的平台受益于数百个供应商为用户提供服务。对于用户来说,他们可以获得无尽的选择机会。对于创作者来说,使用这些平台可以获得规模化的受众。

在Web3.0中,聚合平台主要依赖于验证和信任成本的降低。如果您使用正确的合约地址,在Uniswap上交易USDC代币,不需要担心代币是假的。像Blur这样的NFT交易平台也无需花费资源验证平台上交易的每个NFT是否真实,这个网络承担了这些成本。

在Web3中,聚合平台可以通过检查链上数据来更轻松地检查资产价格或查找它们的上市位置。在过去的一年里,大多数聚合平台都专注于汇集链上数据集,并使其可供用户使用。这些数据可能涉及价格、收益、NFT或桥接资产的路径。

当时的假设是,扩张速度足够快的聚合器接口的公司将建立垄断。我特别引用了当时的Nansen、Gem和Zerion作为例子。具有讽刺意味的是,通过回顾,我的假设是错误的,这就是我今天想写的内容。

代币武器化

不要误解我的意思,几个月后,Gem被OpenSea收购了。Nansen筹集了7500万美元,Zerion在10月份筹集了1200万美元。所以,如果把它们看作投资者,我的假设是正确的。每个产品都是其自身类别的领导者,但我写这篇文章的原因是,我假定它们将拥有的相对垄断地位尚不存在。相反,它们都面临着竞争对手的崛起,这是新兴行业中的一个令人向往的特征。

Crypto.com:FTX敞口低于1000万美元,资金存入后已购买其它代币并转回:11月14日消息,Crypto.com首席执行官Kris在推特上回应曾向FTX转入约10亿美元,称“我们对FTX的敞口最小(低于1000万美元),仅将其用作对冲客户交易的交易场所,从未将资金用于FTX或任何第三方的收益”。

Kris还表示Crypto.com在FTX存入USDC是为了用它购买其他代币,然后转回Crypto.com的钱包,“出于完全相同的原因,Coinbase在FTX也有1500万美元,因为一些与FTX相关的代币(SRM、RAY等)只在FTX上具有良好的流动性”。[2022/11/14 13:00:49]

那么在之后的几年里发生了什么呢?就像我在《版税战争》中所写的那样,Gem和OpenSea的相对垄断地位,因Blur在市场上的推出而受到质疑。同样,ArkhamIntelligence结合了令人兴奋的用户界面、可能的代币发行和巧妙的营销策略,包括推荐奖励代币,以挑战Nansen。Zerion可能感到舒适,但Uniswap的新钱包推出可能会侵蚀他们的市场份额。

你看到一个趋势了吗?由于公司向用户提供代币,历史上没有代币且在股权支持者的支持下轻松成长的聚合器现在面临风险。随着熊市的深入,“社区所有权”的概念将变得非常重要,因为仍然停留在这里的有限数量的消费者希望最大化他们花费的每一美元。此外,通过使用平台而不是付费访问平台获得奖励也是一种新奇的体验。

因此,一方面,长期以来现金流良好的公司将看到收入下降,另一方面,他们将看到用户涌向竞争对手。这是否可持续?绝对不是可持续的,但它是一个很好的例子,以下是它是如何运作的:

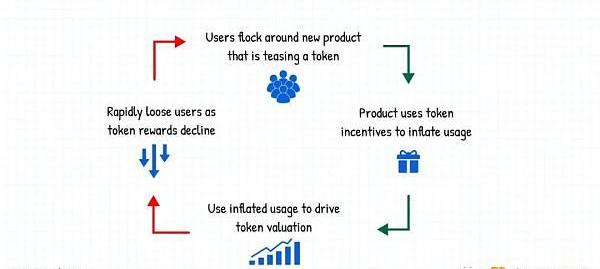

公司推出一款引人注目的代币产品,尤其是如果该产品与推荐计划相结合。ArkhamIntelligence为引荐用户到他们的平台上提供代币。考虑到有可能进行空投,越来越多的用户会在产品上花费时间。这是一种点,而不是错误。

安全公司:CF代币合约存在根本性的漏洞:金色财经报道,PeckShield发推称,CF代币合约存在根本性的漏洞,它允许任何人转移他人的CF余额。到目前为止,损失约为190万美元,而pancakeswap上CF/USDT交易对已经受到影响。[2022/4/11 14:17:21]

这是一种令人难以置信的方式,可以对产品进行压力测试。降低产品的获客成本,以及引导网络效应。挑战在于保留用户,一旦不再提供代币奖励,用户通常会转向其他产品。因此,大多数“引诱”代币的开发者不知道他们的用户基础有多广泛。

以下是下面这位的总结,概括了当今加密货币领域普通人的哲学基础。非常深刻和意义深远,象征着自利驱动我们世界的力量。

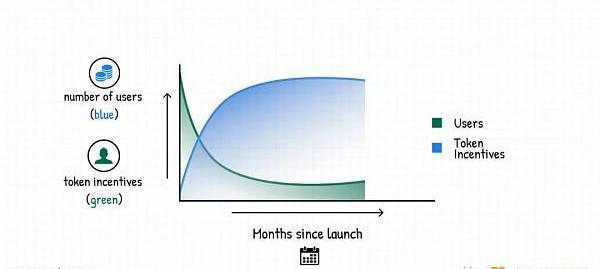

值得一提的是,过去用户曾经放弃支持带有代币的项目,而转向现有的巨头。陷阱在于,创始人认为通过代币激励获得的用户很有粘性。在理想情况下,代币激励与产品用户之间的关系应该像下面这张图一样。

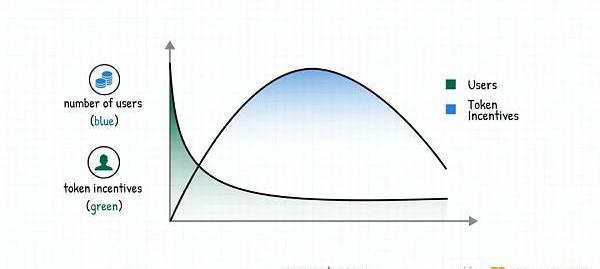

但是实际上会发生的情况是,随着代币激励的减少,最初涌入项目的用户几乎完全放弃了该项目。他们没有理由可以继续吸引用户做出贡献,这种现象在过去两年中困扰了DeFi和P2P。

那些积累了代币并持有它们的用户是新的“社区”成员,他们想知道资产价格何时能够暴涨,让他们退出。

我的最初的想法是将多个产品的功能集合到一个界面中,使用区块链作为基础架构的支撑,从而形成一个长久的壕沟,但这个想法很可能是错误的。我一直在想为什么在Web3中,那些相对领先的公司会失去优势,而其他公司会取而代之。币安击败了Coinbase,而他们又面临着FTX的竞争。OpenSea受到了Blur的竞争。SkyMavis是AxieInfinity的制造商,新的参与者如Illuvium进入市场后,他们很可能会面临压力。为什么Web3中的用户随着时间的推移离开?如何才能让用户留下来足够长的时间?

Coinbase Custody新增支持高性能公链Solana代币的存取:Coinbase Custody新增支持高性能公链Solana代币SOL的存取服务。据block123显示,Solana是一个拥有高吞吐量的区块链。SOLANA提出了一种全新ProofofHistory共识机制,通过与PoS股权证明达成共识,从而横向拓展系统吞吐量。并且SOLANA在测试网络已经可以14-17万TPS处理速率。[2020/8/19]

当每个人都可以发布一个嵌入了代币的版本时,Web3中的护城河会是什么?我一直在思考这个问题,因为我们生活在一个叙事轮换的市场中。每个季度都有一个新的“热门”事物。这就是为什么我关注的风险投资家们一夜之间,从远程办公专家变成了处理地缘紧张局势的专家。

当然,如果你是在进行资产的进出交易,这肯定是有效的。但如果你想建立一个随着时间推移而增长的资产基础,资产频繁转换可能不是一个明智的选择。

你最终希望你花费时间、金钱或精力的东西能够在没有积极管理的情况下成长。而要做到这一点的唯一方法是,一个产品能够做到两点:首先,也是最重要的一点,留住他们已经拥有的用户;其次,积极扩张,使竞争者无法蚕食其市场份额,你是如何做到这一点的?(当一个人不得不开始考虑护城河和保留用户的时候,你就知道这是一个熊市)

竞争是为失败者准备的

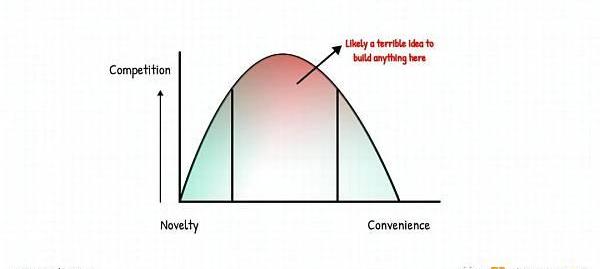

能够解释这一现象的部分原因是将公司排在新奇和便利之间的光谱上。在早期,像NFT这样的原始产品是新奇的,吸引着人们不遗余力地去尝试产品。

我们已经习惯了为钱包处理种子短语/助记词和处理入口,因为使用“数字货币”的新奇性足以引起我们的兴趣。注意到用户对Ordinals很感兴趣,你会意识到用户有多么有耐心。

这些耐心的部分原因来自于早期利润因素,投机和盈利促使用户愿意经历各种坎坷。

DeFi借贷协议Aave通过出售代币筹集300万美元:金色财经报道,基于以太坊的借贷协议Aave通过出售其LEND代币筹集了300万美元,Framework Ventures和Three Arrows Capital参与了购买。Aave计划推出一系列新计划,包括治理系统、新的流动性提供商奖励机制以及将LEND迁移到AAVE。[2020/7/16]

另一端是高度方便的工具,我们每天都依赖它们。亚马逊就是一个让我们沉迷于便利的聚合器的例子。消费者可能会从不在亚马逊上的小众商店购买商品而受益,而且供应商在亚马逊上的定价可能是错误的。

但是,在做决策时,亚马逊告诉你不需要考虑付款方式、交货时间或客户支持。这种“节省”的心理投入转化为在聚合器上更高的支出。

许多卖家来到亚马逊,恰恰是因为他们了解到在该市场上的消费者行为与直接到店铺购物的消费者行为不同。

蒂姆-吴在2018年的文章中总结了人们为了方便而采取的措施:

当然,我们愿意为便利性支付溢价,甚至比我们意识到的更高。例如在20世纪90年代晚期,音乐分发技术如Napster使得在线获取音乐变得免费,许多人都利用了这个选择。但尽管现在仍然可以轻松地免费获取音乐,但没有人真正这样做了。为什么?因为2003年iTunes商店的推出使得购买音乐比非法下载更加方便,方便性胜过免费。

回到我最初提到的范围,新技术通常付钱给用户让他们试用。相比之下,高度便利的应用程序如果能满足用户对便利的渴望,则需要用户支付高昂的费用。

如今大多数面向消费者的应用所面临的挑战是,它们处于中间地带,我称之为“死亡之谷”。他们创建的产品不够创新、便利,不足以吸引用户为他们的产品付费,也不需要对这些产品过于的依赖。Skiff、CoinbaseCard和Mirror在这个等式的便利范围内表现出色,因为它们可以取代传统的可比产品。

但以游戏、借贷或身份认证等主题为例,你就会明白为什么这些主题还没有扩展到链上。

大多数处于中间位置的应用程序都犯了相互竞争的致命错误。首先,通过广告和招聘,推高用户获得成本和就业成本。然后,通过有的表情包和针对同龄人的加密叙事。正如彼得·蒂尔(PeterThiel)所说:竞争是为失败者准备的。

当初创公司开始在小型利基市场竞争时,一般没有赢家。用他的话说,初创企业从生存斗争中过渡的唯一途径是拥有垄断性利润,但如何才能达到这个目的呢?

动态 | 英国加密货币交易所Uphold计划上线15个新代币:据CryptoGlobe消息,英国加密货币交易所Uphold计划上线15个新代币,以此庆祝交易所交易额达50亿美元。同时,Uphold表示将为能猜中新代币项目的前10名用户奖励50美元。截至昨日,TRX被确认为第一个上线币种。[2019/8/30]

紧急护城河

Web3中的公司如果想要独立于代币作为增长的杠杆,他们只有三个杠杆可以关注:成本、使用案例、分销。这种情况在过去已经发生过一些案例,所以让我单独分析一下:

1.成本

稳定币已成为加密货币的杀手级使用案例,因为它们提供了比传统银行业务更好的体验,可在全球范围内使用。印度的UPI等创新可能对国内支付更具成本效益,但在南东亚、欧洲或非洲之间转移资金,或仅在美国银行账户之间转移余额,使用链上转账更为合理。

从用户的角度来看,产生的成本不仅仅是在转账上花费的金钱数额,还包括移动资金所需的时间和精力。借记卡为电子商务所做的事情就像稳定币为汇款所做的事情一样:它们降低了进行转账所需的成本。相比之下,大多数面向消费者的收益生成移动应用程序则不同。虽然可以以美元计算多达百分之二的收益,但是考虑到崩溃风险,其价值主张将失败。

2.分销

如果你在一个新兴领域聚集了一些利基用户,分销便可成为一道护城河。想想看Compound和Aave如何开辟了一个全新的借贷市场。曾经很少人认为质押100美元的以太坊,借50美元会带来多大的价值。有一部分人并没有得到服务,主要因为这些富人不想在熊市中出售自己加密货币。

你会错误地认为,新兴市场中没有获得信贷额度的人会推动DeFi借贷量的增长。实际上,使用它的是那些加密货币富人,这是以前被较少服务的一群人。成为与某一利基市场相关的所有事物的"中心",使你能够将注意力集中在单一的功能上,Coingecko和Zerion是两个在这方面做得很好的企业。

鉴于企业促使用户尝试新特性的边际成本几乎为零,将新的收入来源直接添加到产品本身中变得具有成本效益。这就是为什么像WeChat、Careem和PayTM这样的企业往往表现良好的原因。

当像Uniswap这样的玩家推出钱包时,他们实际上是在尝试在一个界面上聚集用户,以便以更低的成本推动更多特性。

3.使用案例

像ENS、TornadoCash和Skiff这样的工具已经开辟了自己独特的用户基础。这些用户依赖于该产品,这是传统替代品今天无法提供的。例如,Facebook不会将你的钱包地址与你的身份绑定在一起。你的银行不像TornadoCash那样提供隐私保护。

这些产品的用户粘性很高,没有任何替代品可以与该产品相提并论。新用例中的先行者需要一段时间来教育用户并让他们了解实用程序的功能,但它们也有在新市场上占据大量份额的优势。

在LocalBitcoins的早期,它是唯一的点对点交易场所。这帮助它们为进入印度等新兴市场积累了流动性,并使它们在2016年之前一直保持领先地位。(RIPLocalBitcoins)

熊市很难通过专注于这些杠杆来扩大规模。我上面提到的例子已经经历了多个市场周期。AxieInfinity崛起的一部分原因是团队在2020年之前已经建设了两年。在下一个牛市到来之前,团队已经形成了建立社区、维护代币并平衡投资者利益与用户利益所需的“实力”。

这解释了为什么从风险投资的角度来看,开发者工具和基础设施的投资很受欢迎,当市场萎靡不振时。为了应对散户投资者的不感兴趣,你要专注于企业间的事务。你要为开发者构建铲子,让他们自己来吸引散户投资者。

像Coinbase这样的知名公司认识到了这一点,这就是为什么他们在熊市发布钱包API等工具的原因。我们可以在跨链桥方面看到这种现象,我近距离的观察LI.FI,观察到团队在积极的构建聚合多链基础生态系统。

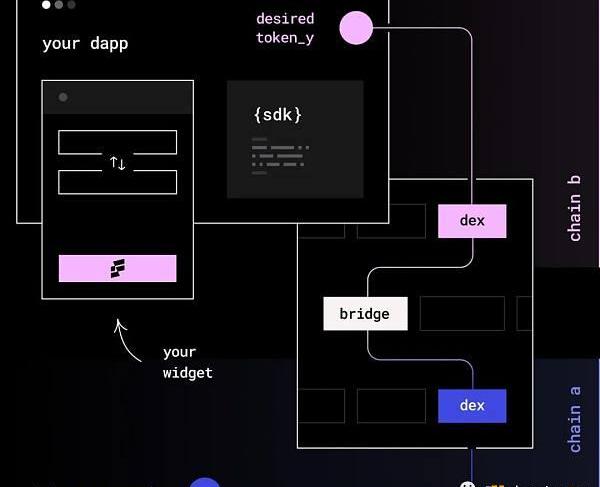

从新奇到便利

LI.FI是“LiquidFinance”的谐音,是一个多链流动性聚合器,为希望让其应用程序或为开发多链开发者提供SDK。

假设Metamask或OpenSea希望让开发者轻松地让用户在各个链之间转移资产,比如在Polygon和以太坊之间进行资产转移,LI.FI提供了一个简单的SDK,确定跨链桥和DEX之间的最佳路线来转移资金,这样开发者可以专注于他们最擅长的事情。

虽然有几个参与者从事相同的业务,但我使用LI.FI作为例子,因为他们实际上已经勾选了我之前提到的方面。,但让我们回到LI.FI的策略,他们一直在做一些勾选我之前提到的护城河。

1.他们一开始就专注于企业,而不是散户。如果你抓住了构建可能需要跨链转移的应用程序的长尾,你就不用太担心直接吸引用户了。

2.使用该产品的企业可以节省研究和维护的时间。在熊市中,你想尽可能多地节约资源。因此,在默认情况下,像LI.FI这样的产品的销售变得相对更直接了当。

3.从最终用户的角度来看,一个聚合器为转让提供了最佳的成本基础。因此,人们希望使用集成了其SDK的产品。

4.他们通常是第一个整合新的区块链--竞争稀少的前沿领域。

5.最后,他们的目标群体主要是还留在加密行业的参与者。一般来说,在熊市的一年里,在这个行业里进行投机和交易的人,都是你不会花很多钱去教育的力量型用户。

LI.FI并不是市场上唯一的跨链聚合器,虽然它符合我之前提到的成本、人群和用例的条件,但很难看出它们如何建立自己的护城河。但是,我特别感兴趣的是它们如何从一种新奇工具发展成一种方便工具。

在最早的日子里,用户依靠跨链聚合器,是因为这个过程涉及到痛苦地等待从交易所的转账。与仅需几次点击不同,你必须通过集中平台移动资金、进行安全检查并希望资金到账。

那么当新鲜感消失时,如何生存下来呢?如果你注意到Nansen和LI.FI的运作方式,你就能看到答案,这是通过观察他们销售对象来实现的。LI.FI主要销售给开发者。昨天,Nansen推出了一个名为Query的工具,供企业和大型基金直接访问Nansen的数据。他们声称在查询数据方面,这个工具比他们最接近的竞争对手快60倍,那么为什么这两家公司都专注于开发者呢?

这与一家公司能够同时成为新奇和便利的工具,如果它销售给强大的用户有关。例如,一个开发者决定是否与LI.FI集成-通常在他们的脑海中会有一个简单的计算。聚合器的成本是否比集成单个跨链桥更有效地节省时间和资本?

同样,对于任何使用Nansen查询数据的人来说,问题是工具是否节省了足够的时间和精力来使其成本合理。如果内部完成这项工作的成本低于支付第三方的成本,决策者宁愿选择不从头开始构建。

最后

在一年前,我写了一篇关于聚合器的文章,当时我误将一个产品特性当做了护城河。自那时以来,DeFi收益聚合器推出了大量产品,但大多数都失败了。如果竞争对手可以推出具有相同特点和更好用户体验的产品,或者像Gem的Blur一样引入代币,简单的整合区块链,可能意义不大。在这种环境下,思考什么能真正使产品与众不同是必要的。

当我写下这些话时,一些模式的痛苦变得显而易见。首先,在熊市中获取用户的成本将非常高,因为散户兴趣不高。除非产品具有特别的新奇性或便利性,否则它处于一个奇怪的位置。其次,为其他公司构建产品的企业可能能够充分复合增长以求生存,然后在牛市中占据主导地位,就像FalconX一样。

第三,如果设计不好,代币是一种临时的护城河和长期的负债,很少有社区在足够长的时间内实现了对代币的有意义的增值。

当你考虑像游戏或DeFi等面向散户利基市场时,很明显,普通人并不关心使用哪个链或者事物有多么去中心化,他们关心的是他们可以从中获得的价值,区块链可以帮助增加最终用户可以获得的价值。但是,创始人经常陷入为VC建立并销售没有建立在成本、便利性和社区之上的护城河的陷阱中。

标签:OINCOICOINFTXPinkCointoncoin币和eth谁有潜力Island CoinTOPDOG Vault (NFTX)

原文作者:Alex 当今的数字资产市场已经发展成为一个巨大的全球性行业,吸引了越来越多的投资者和机构参与。然而,随着市场范围的不断扩大和市场参与者的增加,市场的稳定性和公平性也成为了一个越来越重要的问题.

1900/1/1 0:00:002022年是Layer2叙事全面升温的一年,取代了竞争激烈的Layer1格局。Arbitrum和Optimism等吸引了数十万忠实用户,并创造了蓬勃发展的DeFi生态系统.

1900/1/1 0:00:007:00-12:00关键词:Sei、DoKwon、信标链、SafeMoon、ThetaLabs1.以太坊信标链质押总量接近1800万枚ETH;2.DoKwon律师拟将护照造假案上诉至最高法院引渡进程或将拖延;3.

1900/1/1 0:00:00核心观点 随着?DAO?的发展,许多?DAO?已经采用工作组结构来分配内部劳动。在所涵盖的?10?个?DAO?中,?2022?年超过?1?亿美元分配给内部?DAO?劳动力。在这?1?亿美元中,?55%?用于产品和开发计划.

1900/1/1 0:00:00作者:Maverick 在Arbitrum空投的隔天,另一个被戏称为四大天王的Layer2项目zkSync正式发布了其V2网络zkSyncEra.

1900/1/1 0:00:00金色财经报道,FTX正在起诉其巴哈马实体的清算人,FTX的新管理层希望美国特拉华州破产法院作出宣告性判决,称FTXDigitalMarkets对任何FTX债务人的财产“没有所有权”.

1900/1/1 0:00:00