导语

随着社会科技与经济的发展,尽管货币数字化趋势将更加明显,但不同的支付方式有不同的客户群体及应用场景。即便央行法定数字货币推出,现金、非现金支付工具与数字货币也将长期并存。未来,法定数字货币在现有支付体系中的功能定位,以及支付多元化背景下央行法定数字货币的价值优势等问题仍须探索。

文/中钞长城金融设备控股有限公司战略发展部副主任司晓玲

新冠肺炎疫情的全球性暴发,加速了社会生产生活方式的数字化、网络化、智能化发展步伐。近年来,数字化浪潮正在以前所未有的规模和速度影响着社会格局,特别是移动互联网场景的渗透,打破了长期以来居民线下小额现金支付的习惯。当前,线上办公、网络教育、远程会议等已经普遍应用,居民消费场景正经历着数字化重塑,货币的数字化发展已成为必然趋势。

我国支付交易数字化发展现状与趋势

基于Avalanche Warp Messaging构建的新跨链消息传递协议Teleporter开放测试:8月30日消息,Ava Labs 宣布基于 Avalanche Warp Messaging 构建的新跨链消息传递协议 Teleporter 现已开放测试。Teleporter 为智能合约开发人员提供了一种简单、原生的方式来调用 Avalanche 内其他基于 EVM 的链上的合约。

Avalanche 表示,Teleporter 是跨子网通信和自定义区块链互操作性向前迈出的重要一步。[2023/8/30 13:05:26]

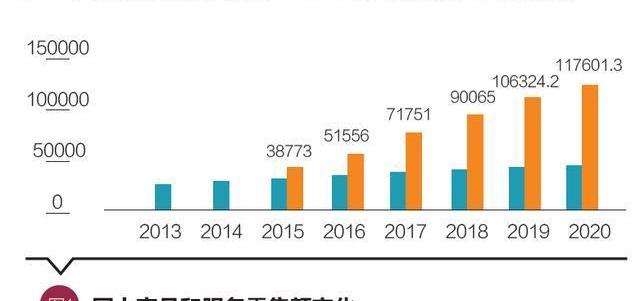

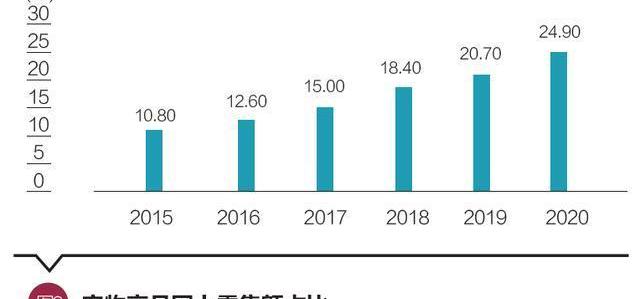

随着互联网与社会物流体系的快速发展,线上购物已成为居民日常生活中必不可少的部分。2020年,网上商品和服务零售额达11.76万亿元,是2015年的2.03倍,以年均25%的增速增长;实物商品网上零售额占比由2015年的10.8%增长至2020年的24.9%,6年间增长2倍以上。物流业更是进入爆发期,年规模从2017年的8.8万亿元快速增长到2018年的10.1万亿元,同比增长14.5%。

非现金支付与第三方支付迅速发展。截至2019年底,全国银行和非银行机构办理非现金支付业务分别为3310.19亿笔和7199.98亿笔,同比分别增长50.25%和35.69%;非现金支付业务金额分别为3779.49万亿元和249.88万亿元,同比分别增长0.29%和20.11%。其中,以支付宝和财付通为主要代表的第三方支付发展迅速,2019年交易笔数和交易金额是2014年的18.24倍和9.11倍。

FDIC主席:美国银行有超过6200亿美元的未实现损失:金色财经报道,据联邦存款保险公司(FDIC)主席马丁格伦伯格称,美国银行的未实现损失超过 6200 亿美元。此外,考虑到 SVB 倒闭并非直接孤立的事件,这可能成为该国多家银行的问题。

CNN指出,硅谷银行的倒闭揭示了大型贷方对其持有的债券的价值与其在市场上的实际价值之间不断扩大的差距这一现实。[2023/3/13 12:59:32]

值得注意的是,世界各国正在加速数字货币研究布局。根据国际清算银行2020年1月对66家央行的调查显示,全球80%的央行正在进行或计划进行中央银行数字货币及相关技术的研究,特别是发达国家央行对数字货币持更加积极的态度。从未来趋势看,无论是市场需求还是央行政策导向,货币交易数字化已是大势所趋。

当前,我国数字化发展进程与社会需求仍然存在着诸多不平衡不匹配现象,导致部分人群未能享受“数字红利”。特别是新冠肺炎疫情期间,很多老年人与农民工在超市购物、出行验码、打车付费中遭遇不便情形。虽然货币的数字化发展将是未来趋势,但随之而来的“支付数字鸿沟”问题亦不容忽视。因此,辩证地看待现金与货币数字化发展的关系,准确把握数字货币对现有支付体系的影响,客观看待支付多元化背景下法定数字货币的价值和作用,对保障我国金融体系健康运行具有重要意义。

数据:56995枚ETH从Bitfinex转移到未知钱包:金色财经报道,据Whale Alert监测数据显示,56995枚ETH(价值约67,210,325美元)从Bitfinex转移到未知钱包。[2022/12/18 21:51:48]

现金与非现金支付工具、法定数字货币之间的关系

现金是基于国家法律和社会信用的货币形态,是居民日常小额消费交易的重要媒介。非现金支付工具是传达支付指令、清偿债权债务和实现资金转移的载体,账户资金是其应用支撑。法定数字货币是数字化的现金,但它不同于以往的电子货币,未来它可能不完全依赖账户,可以通过代理投放机构直接确权,利用客户端的数字货币钱包实现点对点的现金交易。

从三者关系来看,现金主要适用于面对面小额交易支付;非现金支付工具克服了现金交易的时空限制,集成消费结算、转账支付和代收缴费等综合功能,其中第三方移动支付从补充商业银行服务入手,弥补了网上银行和线下小额现金找零的不便;法定数字货币尚在研究测试之中,它将为强化数字现金的交易信息透明和反能力提供重要手段。

如表1所示,整体来看,当前现金、银行卡、移动支付以及法定数字货币的功能定位各具特点,存在相互补充、相互替代的关系,既满足了公众支付多元化需求,也更好地满足了央行监管需求。

拉丁美洲最大的银行AUM与Galaxy合作推出加密ETF:金色财经报道,AUM旗下拉丁美洲最大银行的投资基金部门Itaú Asset宣布通过与Galaxy Digital合作,IT Now Bloomberg Galaxy比特币ETF将于今日在巴西B3证券交易所开市时开始交易。[2022/11/10 12:45:58]

货币数字化发展中尚须解决的若干问题

我国从2014年启动法定数字货币研究,目前已基本完成顶层设计、标准制定、功能研发、技术测试等工作。2020年10月,中国人民银行在《中华人民共和国中国人民银行法》中,首次提出人民币包括实物形式和数字形式,这将为发行法定数字货币提供法律保障。2020年12月,法定数字货币在继第一批深圳、雄安、苏州、成都等5个区域封闭测试的基础上,又新增了“上海、长沙、海南、青岛、大连、西安”等6个第二批试点。从发展进程看,法定数字货币呼之欲出。但是从现实看,依据中华人民共和国国家互联网信息办公室发布的《数字中国建设发展报告》的结论,当前依靠电子支付和移动网络为代表的电子支付系统解决“数字鸿沟”问题前景并不乐观,货币数字化发展仍然有许多问题待解:

一是老年人及部分低收入人群遭遇“数字鸿沟”。移动支付的便捷性因人而异,其数字化、电子化属性对老年人等特殊群体会造成天然的“数字鸿沟”。随着移动支付、网上零售的快速发展,无论是居民生活应用场景还是金融支付服务场景,已基本被数字化或智能化产品所替代。特别是2020年新冠肺炎疫情的出现,更是加速了商业机构和金融机构“去人工化”和“去网点”的技术变革。

9900万枚USDC从USDC Treasury转移至Coinbase:金色财经报道,Whale Alert数据显示,99,000,000 枚USDC (99,010,985 USD) 从USDC Treasury转移至Coinbase。[2022/10/25 16:37:41]

以超市为例,近几年我国连锁超市店数总量不断上升,从2009年的2327家上升至2019年的2897家,同比增长24%。但从从业人员数量看,每家店员平均人数已从2009年906人下降至2019年的782人,同比下降14%。主要表现在手机下单送货上门业务量激增、超市人工支付渠道的大幅缩减,超市老年人排长队景象时有发生。从金融机构服务网点变化看,国有五大行基础网点从2015年的65175家下降至2019年的63587家,5年间累计减少1588家,降幅2.5%。虽然金融机构充分应用科技手段,推行和扩大“非接触银行”服务,较好地满足了疫情防控期间的客户需要,但从现实看,却给依赖现金收付渠道的老年群体等产生诸多影响。

据Wind数据显示,截至2019年底,我国总人口已达14亿以上,其中60岁及以上人口约为2.54亿,约占总人口的18.13%。据智研智库所述,2050年后我国60岁及以上老年人口将达4.3亿,老龄化水平将达到30%。另外,从世界银行2017年发布的报告显示,我国仍存在2.5亿人口没有银行账户,仍有6亿人月均收入1000元。一老一小、低收入人群、边区人口,他们对软硬件环境、支付服务、数字支付信任度存在“接不上、不会用、不想用”等生理和心理特征。

整体看,数字化发展的确推动了社会的快速进步,特别是当前多种支付场景并存、智能设备的不断完善,线下和线下人工服务结合在一定程度上弥补了“数字鸿沟”。但货币的数字化发展仍需要具有一定的操作和技术,当前任何一种非现金支付工具、电子货币都难以完全替代现金,现金依旧是老年人和低收入人群的主要支付工具。

二是法定数字货币在现有支付体系的功能定位尚在测试探索中。支付体系是完成支付活动、实现资金转移的一系列法规制度安排和相关基础设施的有机组合,是国家重要的金融基础设施。它主要围绕账户、支付工具、支付系统、法律法规等要素不断发展,是动态调整与逐步完善的过程。在不同历史时期,支付体系会随着金融环境变化而不断调整与优化,这是市场需求、技术发展和社会因素综合作用的结果。现金不需要依靠账户、支付系统就可以完成支付交易,在2000年前一直承担着满足我国商品交易与个体支付需求的重任。

当前,央行研发的数字货币目标定位替代部分M0,其本质是对原有支付体系的补充。当前从用户端使用视角看,以现金、银行卡、第三方支付已基本满足居民的日常支付需求,如果要搭建适应数字化支付进程的新系统,其价值体现不应在用户端,要更多体现央行和商业银行的后台端。目前,央行将其定位为零售支付系统的一个基本选项,它的价值在于避免第三方支付可能出现的垄断,同时也增加现有支付系统的韧性,因此与当前的零售支付系统存在着潜在的合作与竞争关系,但目前尚没有明晰的功能定位,数字货币支付系统对现有支付体系的影响仍难以评估。

三是支付多元化背景下央行法定数字货币的价值优势仍须探索。现金与非现金支付工具的互补性满足了公众支付多元化的需求与选择。现金与非现金支付发行组织的协调配合,促进了我国支付服务水平的不断提升。

目前央行法定数字货币的测试推广,主要是通过地方政府的试验性免费发放和商户端免服务费方式,其效果如何尚未公布。央行数字货币的推广应用,必须要考虑个人用户的黏性和对活期存款的挤兑效应。相对于现有第三方支付,央行数字货币的主要优势在于国家信用为其背书和较低的监管不确定性。除非支付市场出现较大的流动性冲击或信用事件,否则这些优势难以转化为现实的竞争优势。消费者选择哪种支付方式,取决于支付的安全性、便捷性、经济性和个人偏好等。目前看,居民习惯使用现金、银行卡和第三方支付已基本形成,数字货币与其他存款货币、非现金支付工具优势如何,依旧需要不断研究、探索。

结语

随着社会科技与经济的发展,尽管货币数字化趋势将更加明显,但不同的支付方式有不同的客户群体及应用场景。因此,即便央行法定数字货币推出,现金、非现金支付工具、数字货币也将长期并存。特别从普惠金融服务看,只要公众仍有现金需求,央行就有责任和义务满足需求;同时,法定数字货币作为国家公共产品,数字货币的普惠性仍需要重点保障,以最大可能地避免出现新的“数字鸿沟”,维护社会公众对支付手段的自由选择权。

本文刊发于《清华金融评论》2021年3月刊,2021年3月5日出刊,本文编辑:秦婷

TIPS 1、下载IT桔子APP,实时跟踪国内外一级市场投融资事件。2、转载请注明来源自IT桔子,侵权必究。3、建立“投资速递”长期发布合作,请发邮件到hello@itjuzi.com.

1900/1/1 0:00:00最近,一个名为Chia的加密货币引发挖矿人士广泛关注,因其运算需要大容量存储空间,带起一波硬盘和SSD的抢购热潮。各种大容量SSD和磁盘价格迅速上涨,电商网站报价普涨.

1900/1/1 0:00:00无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产,主要包括专利权、非专利技术、商标权、著作权、土地使用权和其他自然资源使用权、特许权以及其他权益性无形资产、商誉等.

1900/1/1 0:00:00币圈,从来不缺少狂欢,也从来少不了一片狼藉。曾经,迷人的郁金香让投机者付出惨痛代价,而比特币是否成为下一个“泡沫”?对此,业内众说纷纭.

1900/1/1 0:00:00每一天都有一个好心情,每一天都是崭新的开始,昨天的亏损回不来,不能回到过去,唯有把握现在,我依旧是活跃在市场用犀利笔锋解刨行情套路的币圈时光,每一笔盈利不是运气使然,每一笔亏损都会有所长进.

1900/1/1 0:00:00来源:21世纪经济报道 第一章轻工制造行业概述 轻工业主要是指生产消费资料的工业,轻工业与重工业相对,也互有交叉.

1900/1/1 0:00:00