第二章外币业务会计

1.记账本位币的确定

2.外币交易中常用的汇率:市场汇率、现行汇率、历史汇率、买入汇率、卖出汇率、中间汇率、即期汇率、远期汇率

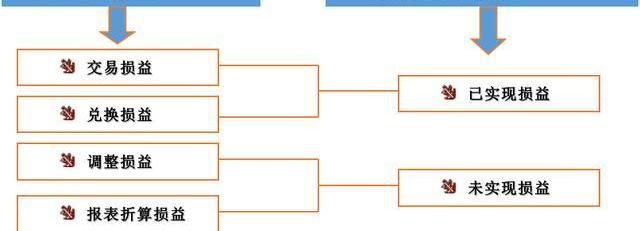

3.汇兑损益:

4.我国基本上采用两项交易观点的第一种方法,即将结算日前的汇兑损益作为已实现的损益,列入当期利润表。

5.统账制下外币交易的会计处理:

一、外币兑换业务:

企业卖出外币时:

借:银行存款——人民币

财务费用——汇兑损益

东吴证券率先上线证券领域数字人民币应用:金色财经报道,1月16日,东吴证券联合中国银行,正式上线投顾产品数字人民币支付功能。当天上午10点,在东吴证券苏州相城采莲路营业部,客户吴女士使用东吴证券“秀财APP”,通过中行数字钱包成功购买了投顾理财服务产品,这也是全国首例将数字人民币应用于证券领域。[2023/1/17 11:15:07]

贷:银行存款——××外币

企业买入外币时:

借:银行存款——××外币

财务费用——汇兑损益

贷:银行存款——人民币

二、外币结算的购销业务:

按照当日的即期汇率将支付的外币或应支付的外币折算为人民币记账,以确定购入原材料等货物及债务的入账价值,同时按照外币的金额登记有关外币账户。

莱特币网络已累计处理1.28亿笔交易:9月18日消息,据官方消息,莱特币(Litecoin)网络已累计处理1.28亿笔交易,中位数费用为0.001美元。[2022/9/18 7:04:31]

三、外币借款业务:

企业借入外币时,按照借入外币时的即期汇率折算为记账本位币入账,同时按照借入外币的金额登记相关的外币账户。

甲公司的记账本位币为人民币。2017年7月1日,甲公司从银行借入100000美元,年利率5%,期限为一年,借入的外币暂存银行。当日的即期汇率为1美元=6.90元;2017年12月31日的即期汇率为1美元=6.80元;2018年7月1日的即期汇率为1美元=6.50元。

2017年7月1日借入时:

借:银行存款——美元690000

V神:Merge、Surge、Verge、Purge和Splurge将同时发生:7月26日消息,V神在个人社交媒体平台回复有关Argent回顾ETHCC大会以太坊路线图的5个阶段时表示,Merge、Surge、Verge、Purge和Splurge这五个不是阶段,他们都是同时发生进行的。

此前报道,7月21日,V神在巴黎的EthCC会议上谈到以太坊未来路线图,包括Merge与Surge等。他表示,在这个路线图的最后,以太坊将成为一个更具可扩展性的系统,到最后,以太坊将能够每秒处理100,000笔交易。不过,由于网络的复杂性和变化的速度,追求这些去中心化的目标很困难。[2022/7/26 2:37:01]

贷:短期借款——美元690000

还款时,按还款当日的即期汇率折算作相反分录。

中国文化传媒集团董事长刘强:高度重视知识版权保护工作,针对侵权盗版问题提供市场化解决方案:金色财经报道,6月30日,由中国文化产业协会主办的中国数字文创行业高质量发展论坛举办。中国文化传媒集团董事长、党委书记刘强指出,数字化、信息化、智能化发展推动文化产品焕发活力。在文创发展中,国家高度重视知识版权保护工作。中国文化传媒集团也以加强知识产权保护为己任,针对侵权盗版问题提供市场化解决方案。近日,中国文化传媒集团推出“中国文化传媒新文创藏品平台”,平台在知识产权溯源、确权的基础,结合区块链技术,对溯源结果生成的数字资产进行存证,通过文化内容(IP)的二次创作、以区块链+数字化的呈现方式,提供网络文化数字资源到数字资产的内容生产方式转变。[2022/6/30 1:41:43]

2017年12月31日计提利息时:

应付利息=100000×5%×6÷12×6.80=17000

借:财务费用——利息支出17000

贷:应付利息——美元户17000

2017年12月31日,计汇兑损益时:

借:短期借款—美元户10000

贷:财务费用—汇兑损益10000

2018年7月1日,计算利息时:

借款利息总额=100000×5%×6.5=32500

2018年上半年应付利息=$100000×5%×6÷12×6.50=16250

2017年下半年应付利息中由于汇率变动形成汇兑损益(17000-16250=750)

借:应付利息—美元户17000

财务费用—利息支出16250

贷:财务费用—汇兑损益750

银行存款-美元户32500

2018年7月1日,归还借款时:

借:短期借款—美元户650000

贷:银行存款—美元户650000

以上“短期借款—美元户”账户的借贷方人民币差额在会计期末予以调整:

借:短期借款——美元户30000

贷:财务费用——汇兑损益30000

四、接受外币资本投资:

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

6.资产负债表日及结算日外币项目的会计处理:

外币货币性项目的会计处理:

借:银行存款

应收账款

财务费用——汇兑损益

贷:应付账款

注:某外币账户的汇兑损益=期末外币余额×资产负债表日的即期汇率-

外币非货币性项目:

①对于以历史成本计量的外币非货币性项目

②对于以成本与可变现净值孰低计量的存货

③以公允价值计量的股票等外币非货币性项目

7.外币报表的四种折算方法:现行汇率法、流动性与非流动性项目法、货币性与非货币性项目法、时态法。

8.我国外币报表的折算:

资产负债表项目的折算

资产、负债项目,采用资产负债日的即期汇率折算;股本、资本公积、盈余公积项目,采用发生时的即期汇率折算;未分配利润项目,取自折算后的所有者权益变动表。

利润及利润分配项目的折算。

收入、费用及利润分配项目,采用交易发生日的即期汇率折算;或按照系统合理的方法确定的与交易日即期汇率近似的汇率折算。

外币财务报表折算差额在合并资产负债表中列入所有者权益部分的“其他综合收益”项目;其中属于少数股东权益的部分,应列入少数股东权益项目。

《高级财务会计章节:股份支付会计》期末学习整理笔记

大学生实习周记

大学生《会计学基础》课程期末复习卷二及答案

比特币今天又刷新了历史新高,比推数据显示,撰写本文时,比特币市值约为7,698亿美元左右,其市值已达到黄金市值的6.8%,接近7%.

1900/1/1 0:00:00幼儿园 体育游戏《钻圈游戏》 体育游戏:钻爬游戏 绘画 儿歌 歌曲弹唱春 讲故事《小青蛙吃西瓜》 《孙悟空》材料:情景表演“三打白骨精”两个小朋友争孙悟空一角吵的不可开交,小朋友争先恐后的评价.

1900/1/1 0:00:00自突破20000美元关口后,比特币价格走上快速上升的高速道,最高交易价格持续刷新。Wind数据显示,1月7日,比特币价格最高突破37800美元,截至17时25分报37269.48美元,日内涨幅0.

1900/1/1 0:00:00虚拟货币比特币价格2021年1月2日创下最高纪录,一度突破每枚3.3万美元。据德新社报道,交易平台比特邮票公司当天比特币成交价格一度高达每枚33099美元,之后跌至32750美元.

1900/1/1 0:00:00Billions项目组是过去一年中表现最好的加密货币之一。它从不到113美元飙升到一周前创下的历史新高1,450美元。两位知名交易员和分析师表示,这种反弹不会很快停止.

1900/1/1 0:00:00中新网2月8日电中国人民银行网站8日发布2020年中国货币政策大事记。 资料图:中国人民银行。中新社记者张兴龙摄1月6日,中国人民银行下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租.

1900/1/1 0:00:00