一、市场化政策明确汽车电动化趋势,长期增长空间广阔

1.1欧盟:碳排放政策趋严加速行业电动化进程

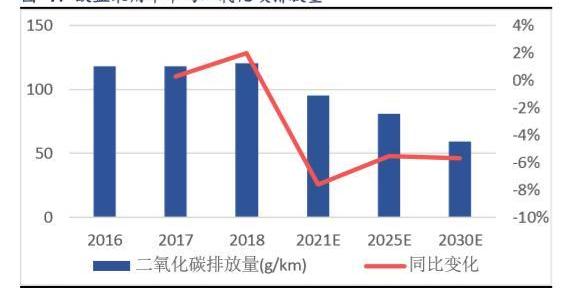

欧盟现行的二氧化碳排放法规为乘用车每行驶1km排放的二氧化碳量不能超过130g,2021年该标准将提升至历史严的95g/km,若不达标将面临95欧元/g*汽车销量的罚款。此前,欧洲整车厂将销售柴油车作为削减二氧化碳排放量的重要手段之一,但近年受到柴油车排放造假事件影响,欧洲多国出台政策严禁柴油车进入市区,导致近年来柴油车销售比例下滑;同时,随着二氧化碳排放量更高的SUV车型销量增加,欧盟近两年乘用车平均二氧化碳排放量同比呈上升态势,2017和2018年分别同比增长0.3%和1.9%至118.1和120.4g/km。

2019年4月,欧洲理事会进一步明确2025年和2030年乘用车平均二氧化碳排放量将分别比2021年减少15%和37.5%,分别降至80.75和59.38g/km。短期来看,欧盟乘用车企业可通过48V轻混改善油耗效果,但该效果提升相对有限,约可提升10-15%的油耗表现;且轻混的改造成本在4000-7000元/辆左右,企业对于利润较高的C级车改造意愿较强,而对于利润较低的A/B级车改造将对利润产生一定影响。所以长期来看,电动化趋势不可逆转。

同时,欧盟2018年9月起实施新的测试方法WLTP,相比于原NEDC测试,WLTP采用以现有车型的行驶数据为基础设计的更接近实际的驾驶条件,对燃效和尾气排放值进行检测。,因而测试更为严格,其对油耗考核的严格程度提升约10-25%。

1.2中国:双积分政策推动力逐步增强

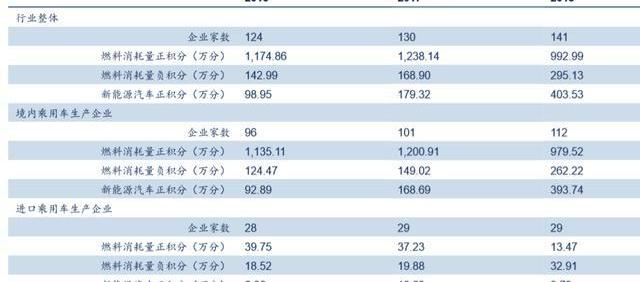

双积分政策推动力将逐步增强。从国内双积分政策来看,2019年起我国正式开始实施双积分政策,2019和2020年新能源汽车积分比例要求为10%和12%。2019年9月,工信部发布针对双积分政策的征求意见稿,明确2021-2023年新能车积分比例要求为14%、16%和18%。2018年,我国平均燃料消耗量积分为295.13万分,我们假设关联企业充分抵扣,预计仍有72万分燃料消耗量负积分需要由新能车积分抵扣。

1.3全球新能车销量快速增长,国内短期销量承压

全球广义新能源乘用车仍以普混为主,但占比迅速下降,新能源乘用车销量增速连续三年维持60%以上。2018年全球广义新能源乘用车销售402万辆,同比增长26.8%,增速连续三年维持25%以上。从内部结构看,广义乘用车销量仍以普通混合动力为主,但其销量占比呈下滑趋势,由2015年的79%降至2018年的51%,同时新能源乘用车销量占比迅速提升,从2015年的21%提升至2019年的49%。2018年全球新能源乘用车实现销量196.79万辆,同比增长62%,增速连续三年维持60%以上。

受政策调整及汽车销量下滑影响,国内2019新能车销量承压。据中汽协数据,2019年我国汽车生产2572.1万辆,同比下降7.5%,在汽车产量同比下滑背景下,2019年我国新能源汽车生产124.2万辆,同比下降2.3%,销售120.6万辆,同比下降4.0%。分月份看,受2019年补贴政策于6月实施影响,6月新能车抢装推动产量实现14.3万辆,为年内高,同比增长47%;从年末来看,汽车产量增速呈企稳回升态势,12月产量同比增长7.1%;新能源汽车12月产量有一定翘尾效应,当月实现产量13.5万辆,环比增长42.1%。

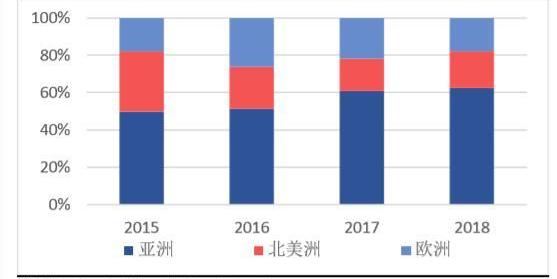

中国、美国、日本是全球新能源乘用车三大市场,其年销量均在10万辆以上,2018年三国合计销量占全球总销量的86%;德、英、法、挪威、韩国新能车年销量也在万辆级别,2018年以上8国销量占全球总销量的91%,新能车销售市场相对较为集中。

中电普华:发布新能源云区块链碳存证场景 赋能湖州双碳数字化:9月23日消息,国网信通股份公司北京中电普华信息技术有限公司承建的新能源云碳存证数字场景在会上首次完成了上线发布,为湖州双碳数字化高质量发展赋能。中电普华从新能源源端出发,依托区块链技术首次实现从企业绿电生产、绿电碳减排核算、碳交易流转等各个关键环节信息的全程链上留痕,在链上构建完整的碳资产数据链条,充分发挥区块链具有去中心化多点共识,开放透明可追溯特性,为第三方碳核算机构、政府机构及用户提供统一可信的数据查验服务,提升用户对碳减排可信数据的认知度和满意度。(电网头条)[2021/9/23 17:00:28]

1.4国内新能车发展规划定调30%复合增长,全球增长空间广阔

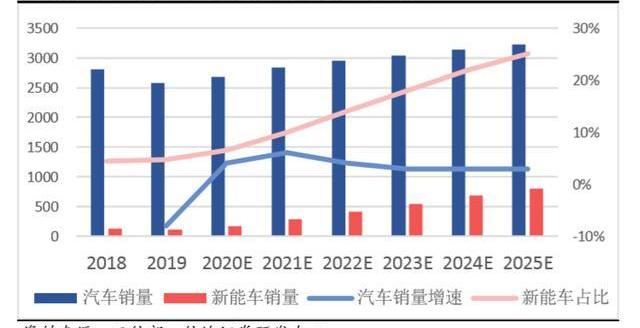

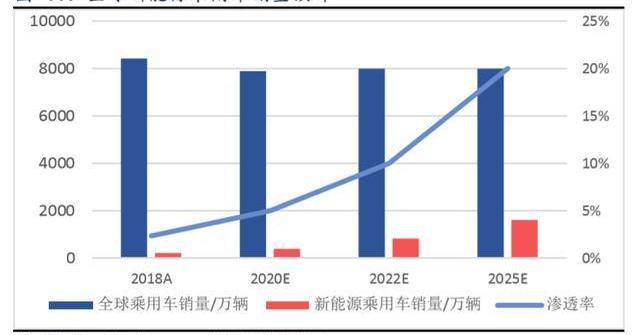

新能车发展规划定调行业30%复合增长。2019年12月,工信部发布《新能源汽车产业发展规划》征求意见稿,意见稿明确到2025年,新能源汽车新车销量占比达25%左右。根据中汽协数据,2019年我国汽车销量2576.9万辆,其中新能源汽车销量120.6万辆,渗透率为4.7%,我们假定我国汽车销量以年复合2.0%的增速增长,则至2025年我国汽车销量为3228万辆,以新能源汽车渗透率为25%计,则新能源汽车销量为807万辆,年复合增速为30%。

全球新能源乘用车有望同样维持年30%以上复合增长。根据德国汽车工业协会预测,受中、美汽车市场销量下滑影响,2019-2020年预计全球乘用车销量将分别下滑5%和1%至8010和7890万辆。我们假设未来全球乘用车销量维持8000万辆。当前全球传统汽车龙头与国内整车企业加速电动化布局,新能源乘用车渗透率将明显提升,我们预计2022年和2025年全球新能源乘用车渗透率将分别达到10%和20%,对应新能源乘用车销量分别为800和1600万辆,自2018年复合增速分别为42%和35%。

二、海外车企加速电动化布局,新能车“量”“质”齐升

2.1特斯拉:全球产能布局逐步完成,销量目标将从50到100万辆

特斯拉当前在美国、中国和德国三地拥有产能,加速中、美产能建设进程。美国加州弗里蒙特工厂为其当前生产主力,随着ModelY于2020年1月开始生产,其Model3/ModelY产能由35万辆提升至40万辆,并将于2020年中进一步提升至50万辆,此外还具备9万辆ModelS/ModelX产能,上海工厂远期规划产能50万辆,其中一期25万辆产能于2019年1月开工,2019年11月便获得量产许可并有新车下线,2020年初已形成3000台/周产能,并将在现有产能基础上进一步提升产量。

未来ModelY上市后也将于上海工厂生产,公司规划ModelY产能将至少等于Model3产能。特斯拉近期确定欧洲工厂建设地为德国勃兰登堡州格林海德(Gruenheide),将于2020年开始建设并于2021年建成投产,生产Model3和ModelY车型,并将逐步配套电池及电机电控产能,德国工厂分三阶段产能将分别达25、50和75万辆。

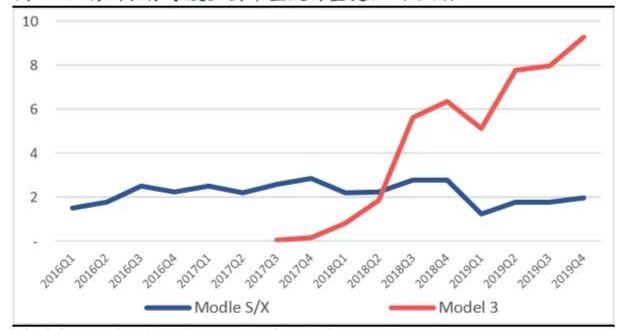

Model3上市以来交付量快速增长,2019年全年累计交付36.8万辆,同比增长49.8%,完成交付目标。其中一季度受中国、欧洲等的Model3出货延迟,以及美国国内税收抵免政策变化等影响,交付量环比下降,但二季度受税收抵减进一步退坡带来的抢装及一季度交付延迟影响,交付量恢复增长。Q3-Q4随着Model3产线标准化推进,产品价格调整推动销量增长,四季度交付11.2万辆,同比增长23.2%,环比增长15.3%,其中Model3交付9.3万辆,同比增长46.2%,环比增长16.2%。随着弗里蒙特及上海工厂产能扩大,特斯拉2020年交付量有望达50万辆,未来随着ModelY上市及德国工厂投产,公司销量有望持续增长。

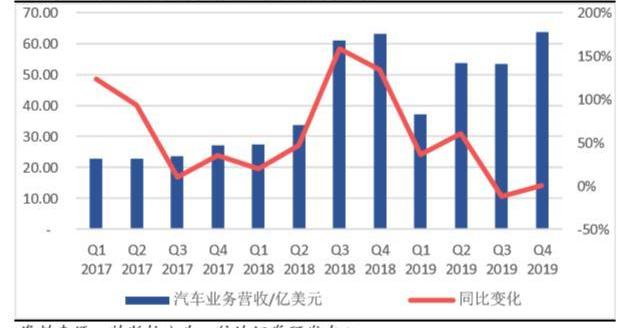

销量增长及降本有效对冲价格下降压力,Q3/Q4持续盈利。三、四季度,受车辆租赁业务比例提升及公司调整汽车售价影响,公司营收增速不及交付量增速,全年汽车业务实现营收208.2亿美元,同比增长12.5%,其中四季度实现63.7亿美元,同比增长0.7%。Model3产线标准化推进有效降低成本,对冲售价下降压力,四季度汽车业务毛利率为22.5%,环比基本维持稳定。综合来看,自三季度扭亏以来,公司四季度实现净利润1.05亿美元,持续盈利。

国内首个“区块链﹢新能源”专利获授权:近日,由国网宁夏电力、国网电商公司共同申请的区块链核心技术发明专利“基于区块链的新能源用电数据处理方法、装置及参与节点”成功获得国家知识产权局授权。为适应高占比大规模新能源出力体系,该专利首次构建了基于区块链技术与新能源出力特性相适应的交易模式,服务于新能源消纳高占比输出。该专利属国内首个“区块链﹢新能源”授权专利,是能源电力行业区块链核心技术自主创新的重要突破。[2020/11/17 21:02:05]

上海工厂产能快速增长有望拉动国内上游高端产品需求。当前特斯拉上海工厂产能已达15万辆/年,以Model3单车带电量60KWh/辆测算,其对应动力电池需求约为9GWh/年;一期25万辆/年建设完成后对动力电池需求将提升至约15GWh/年。当前上海工厂动力电池由松下、LG供应,同时宁德时代已与特斯拉签订协议,将自2020年7月1日起向特斯拉销售锂电池产品,未来上海工厂销量增长将进一步带动国内上游锂电池及锂电材料需求增长。

2.2大众:ID系列面市,2020规划50万辆,至2029累计销售2600万辆

大众未来5年投资330亿欧元推进电动化。2019年11月,大众发布其下一代技术投资计划,2020-2024年间其将向混合动力化、电动化和数字化领域投资约600亿欧元,其中电动化领域约投资330亿欧元,混动化+数字化领域约投资270亿欧元。

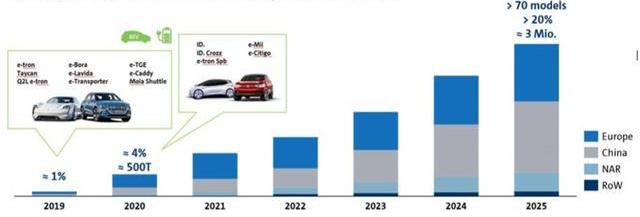

销量方面,2019年大众集团纯动车BEV车型销量占比在1%左右,公司规划至2020年销量提升至50万辆,占比达4%;2025年销量300万辆,占比超过20%。至2029年,纯动车车型累计销量达2600万辆,混合动力HV车型累计销量达600万辆。

车型方面,2025年公司将形成70款纯电动BEV车型。至2029年,将形成75款纯电动车型和60款混合动力车型。

MEB+PPE双平台保障电动化策略推进。在大众集团规划的2029年累计销售2600万辆纯电动乘用车车型中,约2000万辆电动汽车将基于集团的MEB平台,剩余的600万辆多数将基于高性能PPE平台。大众旗下豪华车品牌奥迪以PPE平台为主,计划至2025年拥有30多款新能源汽车车型,其中20款为纯电动车型,新能源汽车销量占奥迪总销量的比例达到40%。

ID.3面市,ID系列未来三年将密集投放市场。2019年11月,大众MEB平台首款车型ID.3于德国茨维考工厂投产,预计将于2020年中上市。目前,大众品牌已规划包括ID.3在内的7款ID.系列车型,续驶里程均在300km以上,并将于2020至2022年间陆续密集投放市场,加速公司电动化策略。

2.3宝马:未来两年新能车年均销量25万辆,至2025复合增速30%

宝马集团2018年新能源汽车销售14.26万辆,同比增长38%。公司规划至2019年新能源汽车累计销量达50万辆。至2021年底累计销量翻倍至100万辆,至2025年实现年均销量复合增速为30%。在欧洲市场,宝马规划2021、2025和2030年新能源汽车渗透率分别达25%、33%和50%。

宝马集团规划2023年之前推出25款新能源乘用车,其中包括至少13款纯电动乘用车。具体车型来看,2019年公司推出MINI品牌首款纯电动EV车型MINICooperSE,2020-2021年将陆续推出首款纯电动SUV宝马iX3、纯电动轿跑宝马i4以及新一代产品宝马iNEXT。

现场 | 国网区块链负责人王栋:国家电网在使用区块链尝试提升新能源消纳效率:金色财经现场报道,10月28日,第六届区块链全球峰会的分布式认知工业互联网主题论坛于上海开幕,论坛上,国网区块链负责人、国家电网公司区块链技术实验室主任王栋演讲表示,国家电网牵头在区块链与电网领域的研究攻关,建立了天平链、国网链,联盟链,依托三个链,在尝试解决新能源消纳领域的协作问题,提升清洁能源消纳效率,其中开展了接网全流程数据可信存证,设备档案信息数据溯源,新能源用户身份认证等场景应用。[2020/10/28]

2.4戴姆勒:EQ系列上市,全产业链布局,2025年纯电动比例达约25%

戴姆勒将投资100亿欧元加速电动化进程,规划到2022年形成130款电动化替代方案,意味着梅赛德斯-奔驰每一款车型将至少包含一个电动化版本,实现全线电动化。在2022年将有超过50款新能源汽车车型,其中包括至少10款纯电动车型。至2025年纯电动车型销量占公司总销量的比例将达到15%-25%。产品方面,戴姆勒开发全新的电动化品牌——EQ系列;并将在2020年将Smart品牌打造为纯电动车型品牌。同时,戴姆勒将投资超10亿欧元用于构建全球电池生产网络,公司规划在德国、美国、中国和泰国建立动力电池工厂。

戴姆勒EQ系列首款车型已于2019年上市,在NEDC测试方法下,带电量为80KWh,续驶里程为445-471km。此外,EQA、EQV系列车型将在2020年逐步量产。

三、国内新能车格局暂未稳定,海外龙头布局将加速国内高端化升级

3.1相较传统车型,新能车暂未形成稳定销售格局

对比新能源汽车与传统汽车历年TOP10销量可发现,连续3年均居TOP10销量的车型中,新能源汽车市场有4款,且排名波动较大;而传统汽车市场有6款,且排名基本稳定。所以,相比传统汽车市场,新能源汽车市场目前仍处于车型不断更新迭代,暂未形成爆款车型占据领先地位的局面。

从新能车销售企业市占率角度看,比亚迪与上汽乘用车依托内部车型迭代跟踪行业变化趋势,市占率维持相对稳定;受政策导向及补贴退坡带来的行业高端化升级趋势,北汽新能源与众泰汽车主力车型销量下降,导致其市占率下滑;吉利、奇瑞、江淮靠主力车型销量支持,市占率相对稳定;特斯拉及长城汽车受新车型Model3及欧拉系列放量,市占率提升;同时,受合资车企新能源汽车销量增长及造车新势力销量放量,非TOP10车企市占率呈上升趋势。

3.2国内龙头车企车型迭代,维持市占率相对稳定

比亚迪与上汽乘用车近年来市占率维持相对稳定,分别在21%和8%左右。但企业内部历年车型销售结构发生了较为明显的变化,两家企业通过车型迭代跟踪行业发展变化与趋势,维持市占率相对稳定。

3.3中低端车型市占率下降,高端车型市场空间广阔

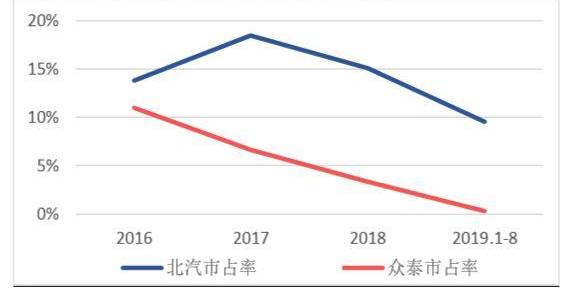

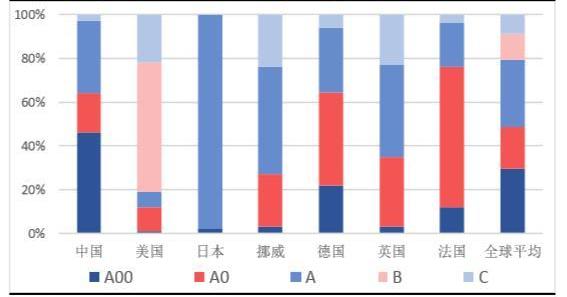

北汽新能源与众泰汽车近年来市占率出现较为明显下滑,分别从2017年的18.4%和6.6%下降至2019年1-8月的9.5%和0.3%。在政策导向及补贴退坡推动行业高端化升级的背景下,两家主力车型北汽EC系列及众泰E200、云100为中低端A00级车,主力车型销量下滑导致公司整体市占率下滑。

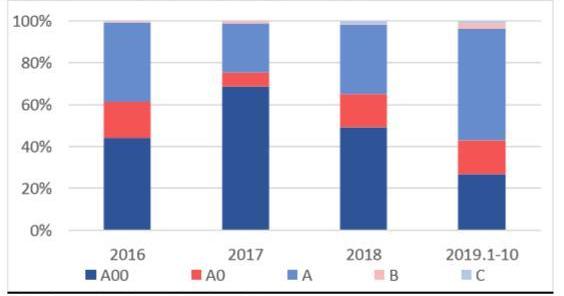

从行业整体来看,车型升级趋势明显。纯电动市场,A00级销量占比从2017年的69%降至2019年1-8月的27%,A级从23%升至53%;插混市场,A级由82%降至53%,B+C级由18%提升至46%。

但我们认为,行业高端化趋势还没有结束,首先对比全球新能源汽车销售结构来看,美国、日本、挪威等国A00级车型销售市占率均不及5%,A0+A00级车型销量市占率不及30%,A级及以上高端化车型仍是主流车型。其次,对比国内传统乘用车市场来看,传统乘用车中,轿车市场A级及以上车型市占率在85%以上,SUV市场A级及以上车型市占率在75%以上。对比来看,新能车高端化车型仍有较为广阔增长空间。

声音 | 国家可再生能源信息管理中心:区块链等创新技术正在改变新能源资产流通全格局:12月7日,由北京市人民政府和国务院发展研究中心主办的“2019全球能源转型高层论坛”在北京举行,国家可再生能源信息管理中心的代表提出,以区块链为代表的创新数字化技术正在改变着新能源资产流通全格局。“新能链”在该场景上已实现落地应用。通过区块链技术,新能链对光伏电站等新能源底层资产的基础信息、权属证明、审核证书等关键信息达成共识,并进行确权登记、证书颁发和司法存证。基于分布式节点认证,能够保证信息可追溯和防篡改,在推动资产的确权上更加高效、便捷和低成本。(每日经济)[2019/12/10]

3.4合资车企与造车新势力发力,TOP10车企市占率下滑

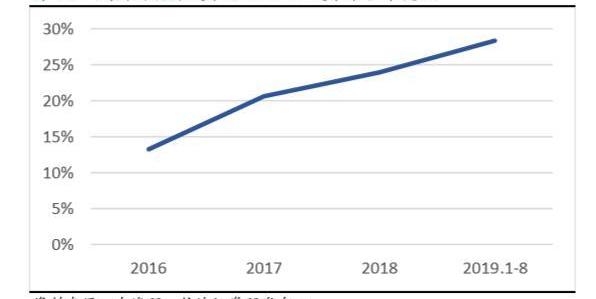

从行业集中度来看,新能车企TOP10市占率呈下滑趋势,非TOP10企业市占率从2016年的13.3%提升至2019年1-8月的28.4%。进一步来看,主要受合资车企及新造车势力市占率提升影响。

合资车企当前依赖“油改电”,未来新平台车型将逐步替代

受双积分等政策影响,合资车企新能源汽车销量市占率从2018年的1.4%提升至2019年1-8月的8.5%。但从具体车型来看,除上汽通用Velite系列为新系列新能车车型外,其余企业车型均为由传统燃油车改款而来的“油改电”车型,随着未来海外传统汽车龙头正向开发的新能车新平台车型上市,“油改电”车型将逐步被替代。

大众在国内规划三个新能源汽车生产基地,均将引入MEB生产平台。其中一汽大众佛山工厂二期于2018年投产,新增产能30万辆,计划2020年引入MEB平台,同时生产电池系统;上海大众安亭工厂预计2020年投产并引入MEB平台,产能30万辆;同时,大众还将与江淮汽车合作,通过MEB平台在2021年于合肥工厂引入其旗下西雅特品牌小型电动车产品。

北京奔驰计划将现有北汽顺义工厂作为EV车型生产基地。其中一期规划15万辆产能,总产能30万辆。2019年将上市EQ系列首款车型EQC,2021年将引入EQB。

宝马与华晨合作,一方面对现有宝马3系工厂扩建,至2022年形成4万辆纯电动SUViX3产能,同时与长城汽车成立合资公司光束汽车生产纯电Mini,预计2021年产能达16万辆;福特与众泰合作,投资50亿元于浙江金华形成10万辆/年产能;雷诺日产与东风汽车合作,成立易捷特汽车公司,形成12万辆/年产能,生产A0级及A级纯电动SUV产品;PSA与长安合作,增资长安PSA推动新能车领域发展等。

新造车势力销量放量,未来发展需进一步关注

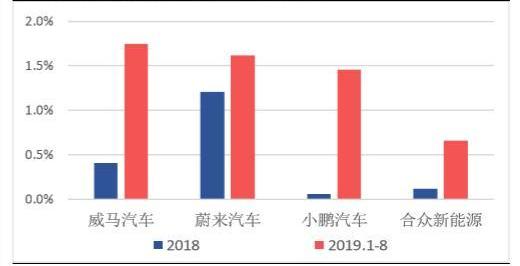

从新造车势力看,以威马、蔚来、小鹏和合众新能源为代表的新造车势力2019年以来销量明显放量,四家车企合计销量市占率从2018年的1.8%提升至2019年1-8月的5.5%。从销量绝对量来看,新造车势力年度销量在1万辆左右,在未来国内及海外传统汽车龙头新能源车型销量放量背景下,其规模化推进进程值得进一步关注。

四、全球锂电龙头当前动力电池业绩承压不碍产能扩张步伐

受我国新能源汽车市场发展带动,全球动力电池出货量近年来基本均维持50%以上同比增速,2018年全球动力电池出货106GWh,同比增长55.2%,其中我国装机56.98GWh,同比增长56.4%。受全球汽车电动化进程加速,我国动力电池出货量占比有下降趋势,从2015年的64%降至2018年的54%。

国内市场受新能源汽车产销同比下滑影响,动力电池装机增速下降。据高工锂电数据,2019年我国实现动力电池装机62.38GWh,同比增长9%。

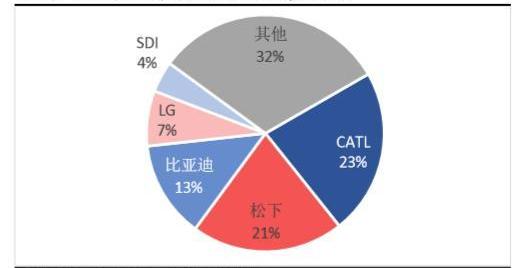

从动力电池企业装机规模看,CATL受中国新能源汽车市场快速发展,市占率排名全球第一,达23%;松下受益特斯拉销量放量,以21%的市占率排名第二。比亚迪、LG和三星SDI为行业第二梯队,市占率分别为13%、7%和4%。

声音 | 华北电力大学郝英杰:新能源行业将成区块链主战场之一:华北电力大学副校长郝英杰近日表示,未来区块链应用将脱虚向实,在更多传统行业发挥其价值,助力企业降低成本,提升协作效率,促进实体经济增长。在电力行业应用中,新能源行业将成为区块链技术的主战场之一。(中国电力报)[2019/11/15]

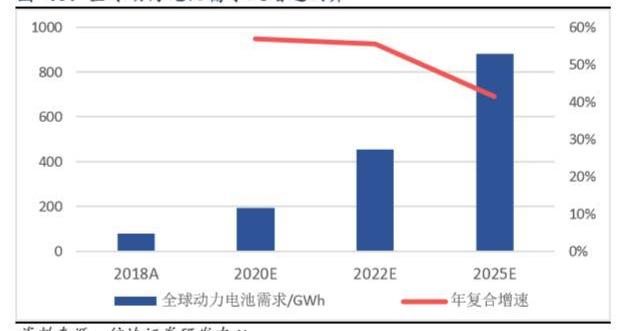

如前所说,我们预计2022年和2025年全球新能源乘用车渗透率分别达到10%和20%,对应新能源乘用车销量分别为800和1600万辆。从车型结构看,纯电动乘用车市占率有望进一步提升,预计从当前的66%提升至2025年的75%。带电量方面,随着电池技术进步,预计纯电动乘用车和插混乘用车单车带电量将分别从当前的50KWh/辆和20KWh/辆提升至65KWh/辆和25KWh/辆,对应2022年和2025年动力电池需求分别为455和880GWh,自2018年复合增速分别为55%和41%。

4.1锂电龙头动力电池相关业务业绩承压,静待产能放量

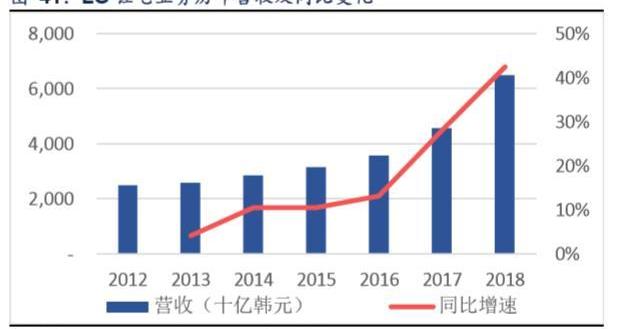

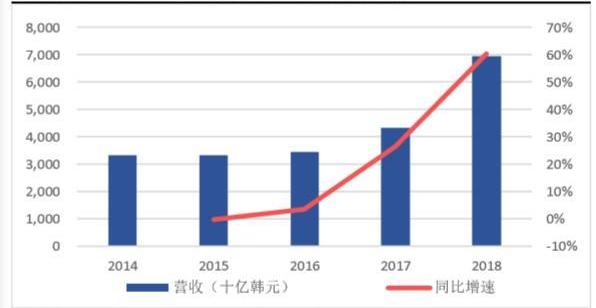

近年来LG化学锂电业务业绩保持增长态势,2018年实现营收6.4万亿韩元,同比增长43%,实现营业利润2092亿韩元,同比增长6.24x,对应营业利润率水平为3.2%。

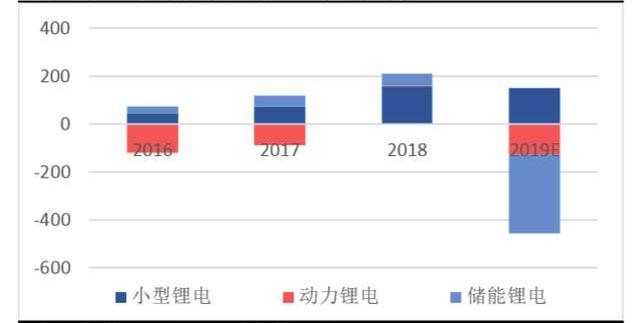

LGChem动力电池2018盈亏基本平衡,2019亏损规模将扩大。公司近年来锂电业务营业利润主要由储能电池和小型电池贡献,动力电池2016-2017年亏损,2018年基本实现盈亏平衡,2019年由于波兰工厂建设节奏较缓影响,预计亏损规模将有所扩大。同时,受储能电池火灾事故影响,2019年储能业务同样将面临较大亏损。

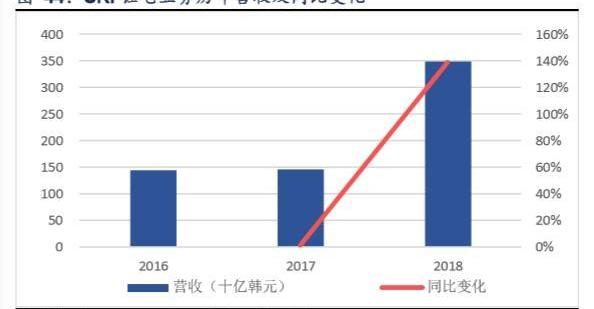

SKI动力+储能仍处亏损状态,且呈扩大趋势。SKInnovation锂电业务主要生产动力电池及储能电池,同时公司还有锂电隔膜产品。2018年SKI锂电业务实现营收3482亿韩元,同比增长139%,公司当前锂电业务仍处亏损状态,且亏损面呈放大趋势,其中2018年亏损3175亿韩元。

三星SDI动力+储能亏损规模缩小,2019基本盈亏平衡。近年公司锂电业务营收规模逐年扩张,2018年实现营收6.95万亿韩元,同比增长61%,实现营业利润3974亿韩元,同比扭亏为盈,对应营业利润率水平为5.7%。分业务来看,公司小型锂电业务2017年扭亏,推动锂电业务利润增长,包括动力+储能电池在内的大型锂电产品当前仍处亏损状态,2019年全年基本保持盈亏平衡,2020年随着动力电池放量盈利能力将逐步提升。

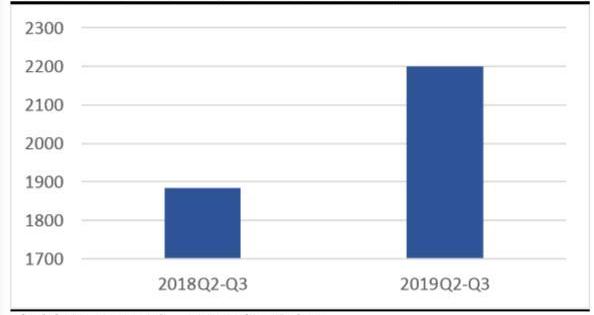

松下2019Q2-Q3利润增长。松下2019财年及之前将锂电业务作为其汽车及工业系统业务的子业务进行披露,2018财年其锂电业务实现营收5625亿日元,同比增长14%,营业利润率为2.0%;2019财年实现营收6965亿日元,同比增长24%,但其汽车及工业系统业务营业利润率从3.3%降至1.9%。

2020财年起,松下将其原汽车及工业系统业务拆分为汽车业务和工业解决方案两项业务,其中汽车业务包含汽车解决方案和动力电池两项业务。2019.04-2019.09,受产能扩张带来的销量增长,公司动力电池业务实现营收2119.3亿日元,同比增长16.8%。营业利润方面,公司未单独披露动力电池业务营业利润,但称销量增长带动动力电池业务利润增长。

4.2电动化趋势不可逆,锂电龙头加速产能扩张

LG规划2020年产能100GWh,2023年170GWh。LG虽2018年出货量虽约仅8GWh,市占率7%,但其未来扩产迅猛,规划2019年底电池产能达70GWh,2020年底达100GWh。具体来看,LG电池产能分布于韩国、中国、美国和波兰四地。其中国南京产能已于2019Q4量产,首期产能10GWh,预计2023年达32GWh,随着欧洲车企新能源车型放量,其规划波兰产能至2022年达70GWh。同时,LG在国内与美国分别与吉利和通用合资建设动力电池工厂,预计分别形成10和20GWh产能。

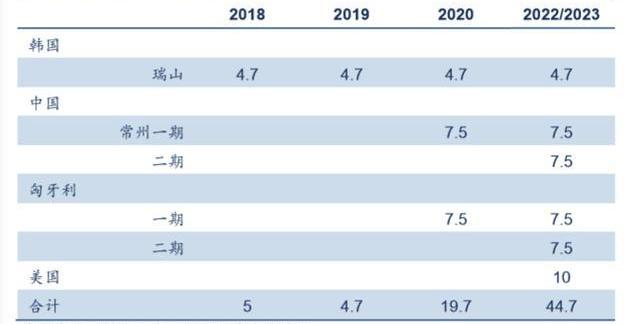

SKI规划2022年产能60GWh,2025年100GWh。2018年,SKI仅在韩国瑞山拥有4.7GWh动力电池产能。至2020年,其在中国江苏与匈牙利产能有望释放,整体产能提升将提升至20GWh。同时,SKI美国工厂预计将于2021年建成,首期形成产能10GWh,至2025年形成产能20GWh,远期美国基地规划50GWh产能。此外,2019年5月,其表示计划投资约4.88亿美元在中国组建第二座电池工厂,但暂未透露选址及产能相关信息。综合来看,公司规划2022年形成60GWh动力电池产能,至2025年形成100GWh产能。

三星SDI规划2020年产能25-30GWh。公司当前动力电池产能分布于韩国蔚山、中国西安和欧洲匈牙利等地,截至2018年底约有10GWh产能。同时,公司正积极规划在中国西安、欧洲匈牙利及美国底特律的扩产计划,预计2020年形成25-30GWh动力电池产能。

松下早期受益绑定特斯拉,未来产能建设稍显滞后。松下得益与特斯拉的绑定,早年动力电池出货量一直维持行业第一位置,直至2017年被CATL超越。从产能来看,其大产能即为在美国内华达州与特斯拉合建的35GWhGigafactory产能,其在日本的四地工厂约有9GWh产能,同时其大连产能于2018年3月开始量产出货,主要生产三元方形电池,约有5GWh产能。整体看,相比同行业其余龙头,松下扩产计划稍显滞后。目前看,其仅有与丰田的合资扩产规划。双方拟在2020年底前设立合资公司,从事新能源汽车用方形电池产品业务。

五、受益电动化锂电材料环节需求广阔,国内厂商逐步实现全球配套

5.1四大材料环节对比,正极竞争激烈,隔膜高壁垒享受高利润

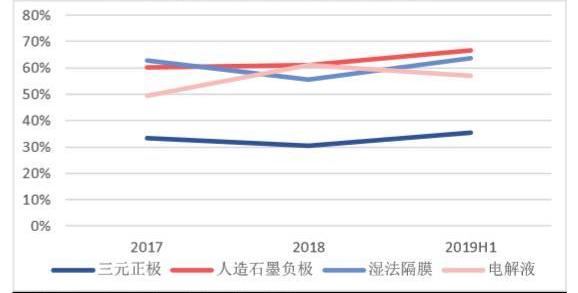

经历近年的洗牌,新能源汽车产业链四大材料环节龙头效应已较为明显。横向来看,三元正极材料环节龙头市占率相对较低,TOP3企业市占率在35%左右,负极、隔膜、电解液环节TOP3企业市占率均在60%左右。TOP5企业来看,除三元正极TOP5企业市占率在50%左右外,其余三个环节企业市占率均在75%左右。

我们认为,正极材料是决定动力电池性能和安全关键的材料,原材料成本占其生产成本的90%,且往往采用“成本加成”的定价模式,电池生产企业为保证其产品质量与性能,有较强的通过自建产能或寻求代工企业进行垂直整合的意愿;同时,在高能量密度发展背景下,正极材料环节技术更新迭代较快,两方面因素是导致正极材料环节市场集中度不高的原因。

从具体企业来看,正极材料TOP3企业市占率均在12%左右,且竞争格局处于动态变化;负极材料人造石墨市场江西紫宸、上海杉杉和东莞凯金竞争优势较为明显,市占率均在20%左右,后续厂家市占率均不及10%;隔膜环节上海恩捷一家独大,2019H1市占率已达41.5%,苏州捷力优势地位也较为明显;电解液环节天赐材料依托产业链整合具备成本优势,其重点突破国内动力电池市场,市占率在28%左右较为明显,其次为新宙邦和国泰华荣,2019年上半年市占率分别为18.2%和10.7%。

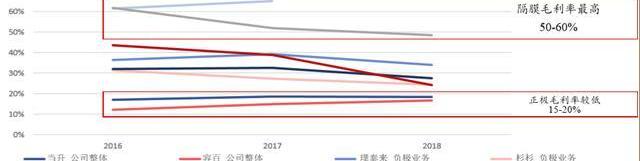

从盈利能力看,正极环节采用“成本加成”定价策略,产品价格受原材料价格波动影响剧烈,且行业集中度在四大锂电材料中较低,行业竞争激烈,因而其毛利率水平低,平均在15-20%左右;隔膜环节拥有技术及资金壁垒,毛利率水平高,在50-60%;负极材料与电解液毛利率处于中间水平。

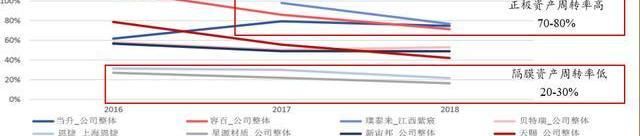

从资产周转率角度看,正极环节资产周转率高,在70-80%左右,相对轻资产属性一定程度上也导致了其市场集中度不高,下游电池企业具有向上游整合的动力;隔膜环节有其资产密集型属性,在四大材料环节中资产周转率低,平均20-30%左右;负极材料与电解液处于相对中间水平。

5.2全球电动化趋势下锂电材料环节需求广阔

在前述对新能源车及动力电池需求测算背景下,结合原材料单耗变化,我们测算2022年全球正负极材料、隔膜、电解液需求分别为77万吨、63万吨、887亿平和59万吨,较2020年复合增速分别为50%、53%、52%和48%;至2025年需求将分别达141万吨、120万吨、1672亿平和97万吨,较2020年复合增速分别为32%、35%、34%和29%。

5.3国内材料龙头逐步实现对海外电池龙头配套

正极材料环节当升科技、容百科技、湖南杉杉。受前述正极材料在锂电池成本中占比高,电池厂降本意愿强烈;正极材料决定锂电池性能和安全,技术更新迭代快;以及电池企业有通过代工或自建产能进行产业链垂直整合意愿等因素影响。海外锂电池龙头企业正极材料供应商相对较为分散。国内厂商来看,当升科技早年即打入海外锂电池龙头供应体系,并已逐步实现对SKI和LG的动力电池配套;容百科技和湖南杉杉也与LG化学建立配套关系,并持续推进动力电池用产品的认证与导入。

此外,电池企业正逐步加强对正极材料自有产能及上游原材料的把控。2019年7月,LG宣布将在韩国投资5000亿韩元建立正极材料工厂,新工厂将于2022年末开始生产。未来LG会将其独立生产正极材料的能力从当前的20%提高至35%。

同时,2018年4月,LG化学与华友钴业全资子公司华友新能源签订合资协议,双方拟设立合资公司华金公司和乐友公司,其中华金公司主要生产前驱体,LG持股49%;乐友公司主要生产正极材料,LG持股51%。一期规划为4万吨/年前驱体及正极材料,其中前驱体项目已于2019.01开工建设,相关产能预计将于2020年逐步投产,未来双方规划产能为10万吨。

国内锂电龙头宁德时代也宣布将投资91亿元建设合计10万吨三元正极材料和前驱体产能。

原材料方面,LG已与国内碳酸锂/氢氧化锂生产商天齐锂业、赣锋锂业等及海外部分锂矿企业签订氢氧化锂/碳酸锂原材料长期供应协议,通过对上游原材料的把控保证公司锂电池产品的质量性能和充足供应。

负极材料环节江西紫宸、贝特瑞、杉杉股份。负极材料环节供应格局较为清晰,三大锂电龙头海外供应商包括日本的日立化成和三菱化学以及韩国的浦项钢铁,其中三菱化学和浦项钢铁以生产天然石墨为主,日立化成以生产人造石墨为主,三家企业均为大型能源材料生产企业,负极材料业务占其整体业务的比例较低。国内方面,贝特瑞在天然石墨市场竞争优势明显,早年即打入三星、LG、松下消费电池供应体系;璞泰来旗下江西紫宸和杉杉股份随着海外龙头负极材料产能扩产,动力电池产品供应有望提速。

隔膜环节恩捷股份、星源材质等。SKInnovation自身拥有湿法隔膜产能,其余动力电池龙头隔膜供应商包括以湿法为主的东丽、W-scope和以干法为主的宇部兴产。旭化成早期以湿法隔膜为主,2015年收购全球领先的干法隔膜企业Celgard母公司,同时拥有干湿法产能。国内看,恩捷股份2018年在全球隔膜市场市占率达14%,已进入包括松下、三星、LG在内的绝大多数主流锂电企业供应链体系,星源材质也积极推进LG化学、三星SDI、松下等客户相关产品的送样测试、认证和导入等工作。

电解液环节新宙邦、国泰华荣等。相较海外公司,国内电解液企业成本优势较为明显,新宙邦、国泰华荣、天津金牛等企业均已进入海外电池龙头企业供应链。同时,新宙邦在波兰投资建厂,形成年产4万吨电解液及相关产品产能,实现对客户欧洲产能的就近供应,进一步提升客户粘性,目前波兰工厂已完成土地购置。

六、投资建议与行业评级

在海外碳排放、国内积分制等政策推动下,全球汽车电动化趋势开启,国内及全球新能源乘用车销量均有望维持30%以上年复合增长。海外龙头特斯拉全球产能布局逐步完成,爆款车型Model3持续放量;大众、宝马等传统汽车龙头加速电动化布局,未来规划新能车渗透率均在20%以上。当前国内新能车市场暂未形成稳定销售格局,全球电动化对国内车企影响相对有限,但必将加速国内车型高端化升级步伐。整体看给予新能源汽车行业“看好”评级。

全球汽车电动化将直接推动产业化中上游产品需求。作为新能车三电系统重要零部件,电池环节龙头效应已较为明显。建议关注宁德时代,2018年其动力电池全球出货排名第一,在巩固国内绝对龙头地位基础上,已与海外多数传统汽车龙头达成合作协议,将直接受益全球汽车电动化进程。

海外电池龙头虽当前动力电池业务盈利能力承压,但在汽车电动化趋势下加速产能扩张维持自身竞争力,LG和SKI分别规划在2020和2025年产能达100GWh,三星和松下也均有一定扩产规划。电池龙头扩产直接提升对上游四大锂电材料产品需求。受益前几年国内新能源汽车产业爆发,国内锂电材料企业已具备一定全球竞争力,各环节龙头企业已逐步进入海外电池龙头供应体系,有望受益其扩产放量进程。建议关注正极材料环节当升科技、容百科技;负极材料环节璞泰来、杉杉股份;隔膜环节恩捷股份;电解液环节新宙邦等。

当前,疫情防控仍处于关键时期。吉利汽车决定:取消原定于2020年2月14日在杭州奥体中心网球馆举行的"吉利ICON上市发布会",变更为线上创新发布,上市日期将择期公布.

1900/1/1 0:00:00量子计算机的算力引发了一些担忧,有人认为这种压倒性优势下,比特币为首的加密货币将迎来末日。但至少在2020年这种情况是不会出现了,因为量子计算机挖不走也挖不出比特币,原因如下: 搞定量子计算需更.

1900/1/1 0:00:00在一系列因素支撑之下,黄金价格有望录得十年来最佳年度表现。分析师NickGiambruno表示,虽然2019年对黄金来说是丰收年,但2020年的表现会更好.

1900/1/1 0:00:00有些人不喜欢硬币,他们认为硬币很重,而且价值也不如纸钞,但是有部分的人却对硬币情有独钟,收集硬币变成一个使他们兴致盎然的爱好,如果幸运收集到附有偶美丽雕刻的硬币,在未来有机会成为价值连城的宝物.

1900/1/1 0:00:00来源:挖贝网 挖贝网1月11日消息,桃李面包发公告称,桃李面包股份有限公司分别于2019年3月18日、2019年4月11日召开了第四届董事会第二十八次会议和2018年年度股东大会.

1900/1/1 0:00:00在抗击新冠肺炎疫情期间,各地的实体商业几乎都关门闭店、停工停业以减少人传人感染。电商成为维系国民生活正常运转的唯一渠道,在它发挥积极作用的同时,也爆出电商物流爆仓,配送短板待解.

1900/1/1 0:00:00