问题提出

如果人们要对发生概率极不平衡的事件进行押注,预测市场会使资本效率变得尤为低效。打个比方,如果某事件A发生的概率为90%,那么为这件事下注的人就得投入0.9美元来获得1美元的头寸,但是如果有人下注该事件不会发生,那么仅仅需要投入0.1美元作为资本。这样的机制可能导致或者已经导致了对此类事件的预测市场系统性地提供与0和1的极端相去甚远的概率。

因此,能够读取极不可能事件的概率具有非常重要的社会价值:对此类事件的错误估计是公众非理性的重要来源。“不要太担心/兴奋,事情会照常进行”的立场在现实生活中经常被低估,不幸的是,由于资本效率问题,预测市场很难表达这一立场。

尝试解决问题的方案

因为解决这一问题会有很大的社会价值,所以我们要对预测市场的设计进行优化。假定该预测市场存在N个极不可能事件,我们可以轻松地打它们都不会发生。该设计允许总资本锁定为1美元的情况下,针对N个不可能事件中的任何一个都持有1美元的头寸。在多个不可能的事件同时发生的情况下,该设计通过使市场具有某种不寻常的行为而做出妥协;特别是,如果发生了一个不太可能发生的事件,那么在该事件上下注的每个人都会对其他所有事件产生负面影响,因此无法在所有N个事件同时发生时赢取N美元。

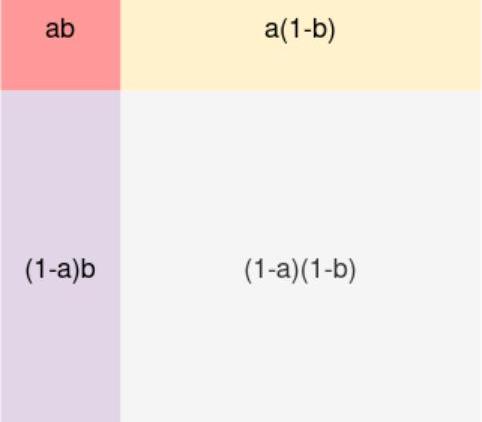

可以现在N=2的情况下推导:

我们首先描述两个不可能发生的事件的情况,将这两件事命名为a和b。用1-a来指代a没有发生的情况,同理,用1-b来命名b没有发生的情况。注意,你应该考虑a和b都发生的情况,和a与b都不发生的情况。我们考虑“结果窗口”,于是就分为四个象限:ab,a(1-b),(1-b)a,(1-a)(1-b),这些象限加起来是1。

Vela Exchange 更新代币经济学,将减少 5000 万枚代币总供应量:1月31日消息,去中心化衍生品协议 Vela Exchange 通过内部审查和与顾问、合作伙伴、社区成员的对话之后,将其代币经济学的总供应量减少 5000 万枚。如果社区认为有必要增加供应量,将需要在未来几年进行治理投票。

据悉,最初的 Vela Exchange 代币供应和分配被设计为类似于 DXP 代币经济学,但在运行模拟时,即使在通货膨胀率最高的情况下也不需要超过 5000 万枚代币。此外,还有一些社区内部提议增加通缩因素,包括但不限于燃烧因素和额外回购。[2023/1/31 11:38:30]

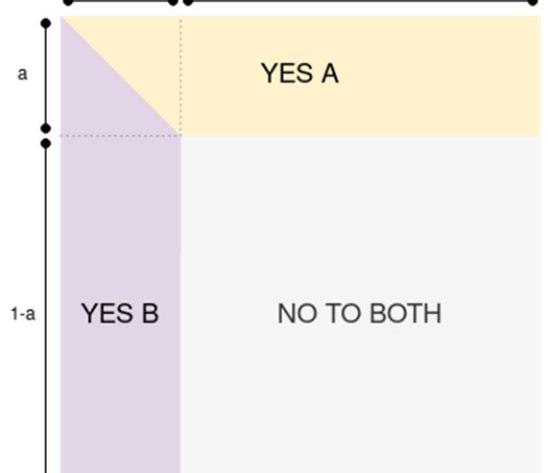

现在我们将这结果空格分为三个代币:“yesA”代币“yesB”代币和“两个都不是”代币

1.5万枚ETH从未知钱包转移至Lido:金色财经报道,Whale alert监测数据显示,1.5万枚ETH从未知钱包转移至Lido。[2023/1/31 11:37:23]

“两个都不是”代币在a和b都没有发生的时候支付1美元,如果只发生了a事件,则支付“yesA”代币,如果只有b发生了,那么支付“yesB”代币。如果两个事件都发生了,那么“yes?A”与“yes?B”五五开。

也可以从另外的思路思考这个问题:如果我们估计事件A发生的概率是a,事件B发生的概率是b,那么会有如下的结果:

l“两个都不是”代币的价格是

l“yesA”代币的价格是a

l“yesB”代币的价格是b

将这些表达式展开,你会发现如你所料,它们加起来等于1。这样设计的目标是如果a与b的概率很低,而且这些事件是足够孤立,那么认为“yesA”代币代表a,“yesB”代表b。

我们再假设,当N>2,用X1,X2,…Xn来表示这N个事件,用来表示某件事没有发生的情况。

那么就有这样的代数式:…,这一代数式是“什么也不是”代币,代表N个事件同时未发生。YES代币则表示这一表达式的互补情况,即1-…。这样就会得到一个总和为2n-1的单项式:X1+…+Xn-X1X2-…Xn-1Xn+X1X2X3-…

每个YESxi代币都可以简单地代表所有单项式中的公平份额xi:全部xi的份额,每个xixj的一半,xixjxk的三分之一,等等。这是因为,如果只有事件xi发生,那么YESxi的持有者会得到一个完整的美元,但是如果m代表着xi,xj…xz都发生了,那么相应YES代币的持有者都可以得到1/m个美元。

cBridge将原先0%的代币跨链费用上调为0.02%:金色财经消息,由Celer Network推出的跨链支付网络cBridge将根据CIP-10进行对跨链费用进行微调,UTC时间7月22日0:00开始,所有原先费用为0%的跨链代币对将调整为0.02%的跨链费用。

此前CIP-10提案将BNBChain、Polygon、Avalanche、Fantom之间的USDC、USDT、ETH跨链费用降至0%。[2022/7/18 2:20:39]

在几何上,我们可以将N>2的情况由N=2时的空格扩展为一个超立方体。最大的…子超立方体为“什么都不是”代币,然后通过给出最接近于“什么都不是”代币的“xi面”部分来分配其余部分xi。我们很容易看到这样的结果:

l不同的份额实际上总计为1美元

l所有事件被公平对待

l该机制在给予每个YESxi代币持有者尽可能地多接触xi方面做得很好,而且也保证了在给定条件下尽可能少地接触其他事件。

此外我们还可以在两种情况下扩展该机制:

1.如果事件Xi有两种以上的可能性,那么最简单的扩展就是简单地将除主要事件之外的所有可能性都视为孤立事件。特别要注意的是,如果我们在一个事件的不同不可能结果上使用上述技术,那么它就会精确地简化为一个简单的市场,每个可能的结果都有不同的份额。

美联储博斯蒂克:如果经济走势与2%的通胀目标一致,“我们将停止(加息)”:7月15日,美联储博斯蒂克表示,如果经济走势与2%的通胀目标一致,“我们将停止(加息)”,如果不一致,我们则不会停止。如果美联储“把牌打好”,通胀可以在未来18个月内相对较快地降至2%。基本预期仍然是我们可以实现相对软着陆。(金十)[2022/7/16 2:17:03]

2.还有一种情况是,我们发现给定事件Xi的某一边是不可能的,此时我们可以将某些天然能够发现某事件的某一侧是不可能的方法、机制囊括进来。这样我们就不需要在市场创建的时候提供这类信息了。不过这个工作可以暂缓解决。

对这一优化设计的探讨

1.鉴于存在“抽象漏洞定律”,从这一设计方案总获得的资本效率可能会被交易者的用户体验与整体交易成本抵消。

因为预测市场的预测能力是有数量效应的,随着交易量增加,预测能力会上升,尤其是随着交易者重新评估他们的头寸而持续的交易量。在目前的成熟水平下,预测市场是一种娱乐产品。我们看到的是,在所有其他条件相同的情况下,更简单的市场会推动交易量。具有娱乐意识的交易者希望自己了解市场。有一个反射性的常识方面,因为她想相信交易员会在市场上交易,因此购买的股票具有社会效用成分。如果她相信其他交易者了解市场,她就更有可能相信市场会广泛交易。但这一优化方案中存在一些棘手的用户体验问题会影响数量效应。

美联储理事:国会应该为稳定币制定相关法规:5月27日消息,美联储理事布雷纳德表示,在未来的某些情况下,通过在数字金融生态系统中提供安全的中央银行债务,央行数字货币可以与稳定币和商业银行货币共存并成为补充,考虑对央行的数字资产作出限制很重要,这样一来,美国的央行数字货币将不会减少银行系统中的存款,最好不要发行有息的美国数字货币,一段时间以来,我一直在关注所谓的稳定币的不稳定性问题,认为国会应该为稳定币制定相关法规,美联储的工作是确保国会就数字货币做出的任何决定都是公开的。(金十)[2022/5/27 3:44:14]

?向交易者解释为什么捆绑这些事件,以及捆绑的选择向交易者解释为什么如果罕见事件同时发生,那么大赔率的“YES”一方必须分摊底池围绕交易者有价格映射问题的事实进行管理,因为她可能只关心事件A而不是事件B,认为是A将发生的概率为a,但要购买YESA,她必须处理YESA的价格a(1-b/2)在较小程度上解释为什么如果发生任何罕见事件,“NO”方会失败从catnip.exchange的角度来看,此优化方案还值得继续往下讨论。

如它是否可以建立在Augurv2上。事实上它可以建立在Augurv2之上,只是需要以不同的方式定义事件。它们都需要是范围事件,其定义为“如果事件A且集合{A,B…Z}中没有其他事件发生,则该市场应解析为1,如果k是包含在{A,B…Z}中的事件,包括A发生了,则市场解析应该为1/k,否则为0”。

2.通过UI机制+消息传递,能够解决上述的用户体验带来的寒蝉效应,可是UI机制+消息传递进行的优化是将罕见事件捆绑进市场,那么此时应该把复杂性加到YES代币一边,还是加到NO代币一边?

按照该优化模型,复杂性转移到YES代币会更好。因为该设计仍然需要N美元的抵押品来押注N个事件,这可以保证YES选民的简单性,因为这一抵押品能够在获胜时基于YES选民1美元的额无条件保证。因此这一设计自带了不对称的情况,所以只能让YES一方承担更多的复杂性。

但是无论在寻求保险还是的情况下,偏好YES代币的人更可能是普通交易者,而偏好NO代币的人可能是大的基金,它们能够为较低的回报提供保险,因此,将更多的复杂性捆绑到NO代币中是更合适的。

还可以考虑将复杂性捆绑到第三方,TradFi可能最喜欢的那种模型。因为不是每个人都想为每个市场提供保险,所以我们得允许偏好NO代币的人使用他们的NO代币作为抵押品,随心所欲地在更多市场上购买NO代币。如果两个NO代币市场同时波动,导致抵押品没有及时清算,则让清算人作为第三方承担损失。清算人将从不使用任何抵押品的人中获利,无论是通过留出用于清算的资本保证金还是利率。

不过也应该看到,在这一机制下,第三方“清算人”只不过是另外一个等级的NO方,它吸收了复杂性,清算人仍需要有大量资金准备吸收损失。但并没有改变这一方案自带的不对称性可能引发的后果。

事实上,这是一个经典的保险问题,“YES”投注者类似于保险保单持有人,而“NO”投注者是发行人或保险公司。保险公司持有的抵押品远远少于支付所有索赔所需的抵押品。尽管如此,大多数普通人相信他们有足够的钱来兑现他们的要求,几乎100%的时间。对于极不可能发生的事件,正确的预测市场设计在功能上等同于基于区块链的保险的市场设计。这种保险的一些模式已经存在,但目前还没有证明是投保人还是保险公司获利更多。

3.在预测市场中,下注决议可能是按顺序而不是同步发生的,或许可以通过分辨下注决议的顺序,来提高资本效率?

对此可以采取分批的思想,比如可以通过添加“<=1个事件将发生”的部分来调整设计,以便在任何结果中都有两个获胜者,如果出现最多两个事件的情况,则事件投注者将得到全额补偿地方。

如果事件按顺序解决,一种方法是按如下方式构建资产:

YES代币赋1

NO代币赋1但YES代币赋2

NO代币属于{1,2}合集但是代币YES赋3

…

NO代币赋{1,2...n-1}合集但YES赋n

NOTOALL

通过这种方式,我们可以通过将其关联资产的价格与列表中晚于它的所有资产的价格总和的比率来获得每个事件的几率。但这种市场建构的方式也存在问题,一个人必须等待事件1和2结算后,才能在事件上进行下注。这种市场构建的方式,固定了对不同事件下注发生的顺序。在这种市场设计下,只下注第三种资产将会有比较大的风险,特别是代币的定价不合理且买方无法分析市场。

事实上,按照如此设计的市场,这类注被称为“过关”,在体育中很常见,不过体育中对过关进行了大量的标记,这让这类“过关”是赢面很小的注。只有当这些事件相当接近彼此孤立的时候,过关才会是好的注。有两种策略:第一种是找到比体育所理解的更相关的投注,例如,当一场低分比赛更偏向A队而不是B队时;第二种是下注大于体育提供的下注限制。

DAOrayakiDAO研究奖金池:

资助地址:0xCd7da526f5C943126fa9E6f63b7774fA89E88d71

投票进展:DAOCommittee3/7通过

赏金总量:150USDC

研究种类:DAO,?PredictionMarket,PredictionMarket

原文作者:vbuterin?

讨论者:sheegaon,samueldashadrach,ryanberckmans

贡献者:Natalie,DAOctor@DAOrayaki

原文:Predictionmarketdesignforbettingonmanyhighlyimprobableevents

#NFT项目谈001:BAYC作者:KyleChayk 译者:白鱼? 原标题:《为什么猿猴头像会席卷推特?看看项目创始人怎么说》 编者按|| 猿猴作为Cryptopunk之后最火的NFTAvatar项目,席卷推特,最近官方确认.

1900/1/1 0:00:00巴比特讯,8月8日,以太坊核心开发者、EIP-1559联合发起人EricConner发推称,EIP-1559将以太坊的年通货膨胀率从4.2%降低到2.6%。随着PoS生效,以太坊通胀率将转为负数.

1900/1/1 0:00:00来源:北京商报 记者:岳品瑜刘四红 进入8月仅数日,数字人民币各地试点都传来新进展,继北京轨道交通实现数字人民币全覆盖后,8月8日,北京商报记者梳理发现,包括北京、上海、苏州、广东、大连、青岛、福州、西安等多地试点消息不断.

1900/1/1 0:00:00DAO2DAO是Curve实验室和BlockScience受PrimeDAO委托进行的一项研究合作。本文旨在分享关于去中心化谈判协议设计的理论和技术见解.

1900/1/1 0:00:00据Beincrypto消息,美国信用评级机构惠誉于8月16日发布报告称,萨尔瓦多采用比特币作为法定货币的重大举措可能对保险公司产生一些不可预见的信用负面效应.

1900/1/1 0:00:00据CNBC8月31日报道,根据CNBC和Acorn、Momentive合作开展的“InvestinYou:NextGenInvestor”调查,美国投资加密货币的男性比例是女性的两倍.

1900/1/1 0:00:00