原标题:《区块链在商业银行贷款业务中的应用》

作者:北京大学王思远,本文仅代表作者观点

原文链接:https://mp.weixin.qq.com/s/iedn754v0GJz70bCKTdt2Q

贷款业务作为商业银行最重要的资产业务,主要通过放款后回收本息的方式获取收益,是银行主要的盈利手段之一。贷款参与方包括个人、经济组织、事业单位和企业单位等。

根据期限可将贷款分为活期贷款、定期贷款和透支。活期存款即指偿还日期不确定的贷款,可由银行随时收回;定期贷款则是有固定偿还期限的贷款;透支是活期存款账户依合同向银行透支的款项,本质上也属于贷款。

MokshyaProtocol获得GoogleCloud与AptosWeb3加速器计划10万美元信用额度:4月3日消息,Aptos上开源协议MokshyaProtocol获得GoogleCloud与Aptos合作的Web3加速器计划10万美元信用额度,Mokshya将利用GCP的节点服务和信用来托管其在Aptos上开发的一系列DApp,包括Wapal、NFT创作者工作室和launchpad。据悉,Mokshya是一种开源协议,可在Aptos区块链上提供开源和可定制的智能合约库、SDK和开发人员工具。(Medium)[2023/4/3 13:41:39]

贷款按保障条件分类则包括信用贷款、担保贷款和票据贴现等。信用贷款是指银行完全依据客户信誉而无需其他抵押物或者担保人发放的贷款,具有风险大、利率高的特点;担保贷款则是需要具有一定信用或者财产作担保的贷款,可以依据还款保证的不同继续细分;票据贴现比较特殊,是指银行依据客户要求,以现款或者活期存款购买客户持有的未到期的商业票据的形式发放的贷款。

NFT开源协议Unlock Protocol推出通过电子邮件空投NFT功能:金色财经报道,会员制和订阅制 NFT 开源协议 Unlock Protocol 宣布推出通过电子邮件直接空投 NFT 的功能,使用户无需加密钱包即可收到 NFT,可将 NFT 用于票务、会员计划等领域。[2023/2/16 12:11:45]

痛点梳理

痛点一:效率低下。在客户申请和银行受理的过程中,手续十分繁琐,并且需要人工的介入。烦琐的手续和人工问题会导致负债业务的效率低下。

痛点二:准确性低。在贷款审批和贷款发放的过程中,人工审批会造成贷款人的信息分散及不透明的情况,可能影响业务的准确性。此外,贷款审批和发放的等待时间也比较长。

痛点三:信息不对等。在贷后管理时,负债业务往往需要贷款人、银行、公证、律师等多方参与,可能造成信息不对等及效率低下的问题。

日本首相:Web3的灵活运用有多种可能性,符合“酷日本”政策:金色财经报道,日本首相岸田文雄昨日在众议院预算委员会上,回应了自民党议员平良明关于“日本政策需要Web3的原因”相关论点。岸田文雄表示,Web3的灵活运用有各种各样的可能性。例如,DAO也可以由对相同社会问题感兴趣的人组成新的社区。NFT也可能使创作者收益多元化,可以用来维持和提高粉丝忠诚度。Web3对于Cool Japan(酷日本)政策及区域振兴可能会成为有力的工具。他在积极使用与Web3.0 相关的术语的同时给出了肯定的回答。

据悉,日本政府在21世纪第二个十年提出的“酷日本”(Cool Japan)政策,是以文化产业为核心的国际战略。[2023/2/2 11:43:43]

痛点四:风险高。商业银行贷款业务一般伴随较高的业务风险,特别是信用贷款、消费贷款等普遍的背景下,其普遍存在难以充分掌握客户敏感数据进行风险评估而急于放款所带来的高风险运营。

Genesis正考虑出售已筹集资金偿还债权人,希望在本周末之前与债权人达成协议:金色财经报道,Genesis 的律师在周一的听证会上告??诉破产法庭法官,希望在本周末之前与债权人达成协议。Genesis 正在考虑出售自己已筹集资金偿还债权人。律师补充,如果该过程没有导致出售企业,则作为 Holdco 实体的 GGH 的股权将分配给债务人的债权人。

此前报道,Genesis 负债超过 50 亿美元,这一数额远远大于其资产,根据周一向法院提交的陈述,资产包括大约 1.5 亿美元的未支配现金、500 美元亿美元的数字资产,3.85 亿美元的经纪账户和 5.05 亿美元的第三方未偿还贷款。这些资产中还包括其母公司 DCG 欠下的大笔款项,包括 5 月到期的 5.75 亿美元贷款和 2032 年到期的 11 亿美元期票。[2023/1/24 11:27:43]

区块链赋能逻辑框架

币安:正进行热钱包资金整合,或导致Gas费上升与大量流入币安的交易:金色财经报道,币安发推称正在将资金从存款地址整合到热钱包,以为下一阶段的POR(Proof of reserve)审计做准备。在此期间,用户可能会看到以太坊网络的Gas费暂时上升,并且有大量流入币安热钱包的交易。[2022/12/10 21:35:43]

适用性分析

综上所述,贷款业务的痛点可以归结为贷款申请、受理和发放过程中的数据问题、效率问题和风险问题。这些可以被抽象地概括为效率问题和信息不对称问题。

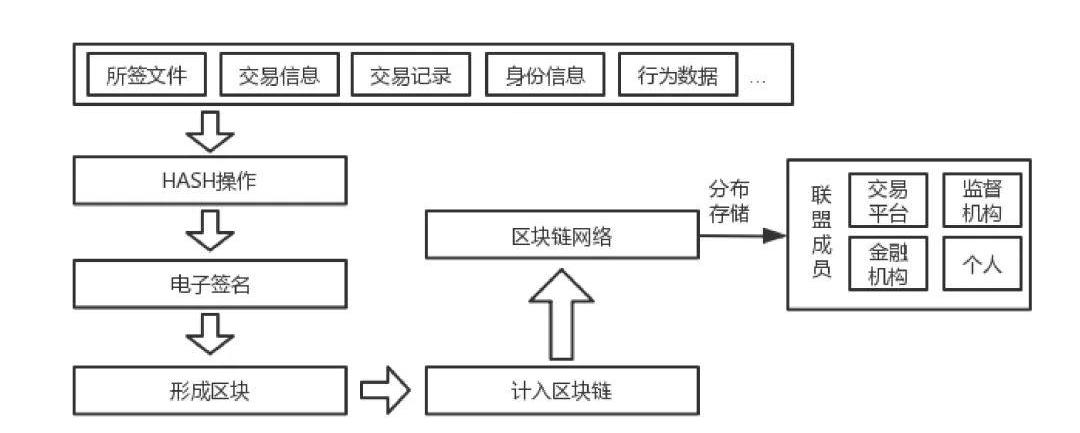

如图1所示,区块链数据不可篡改、公开透明等特征可有效解决贷款流程中不同参与主体间数据信息真假难辨、数据泄露风险,并在此基础上建立业务数据共享网络、业务协同网络,简化传统贷款业务流程,提升贷款业务效率。

此外,区块链贷款业务模式符合区块链应用四大准则。通过区块链的集成分布式数据存储、对多方公开的可追溯性和有效防止外部获取数据的特点,贷款业务得以透明、清晰和快速进行。首先,区块链可以帮助商业银行的信用网络建立更大的协同;其次,区块链也能够提高商业银行的业务效率并且保留更多信用;最后,区块链可以推动整个贷款业务系统的自治。

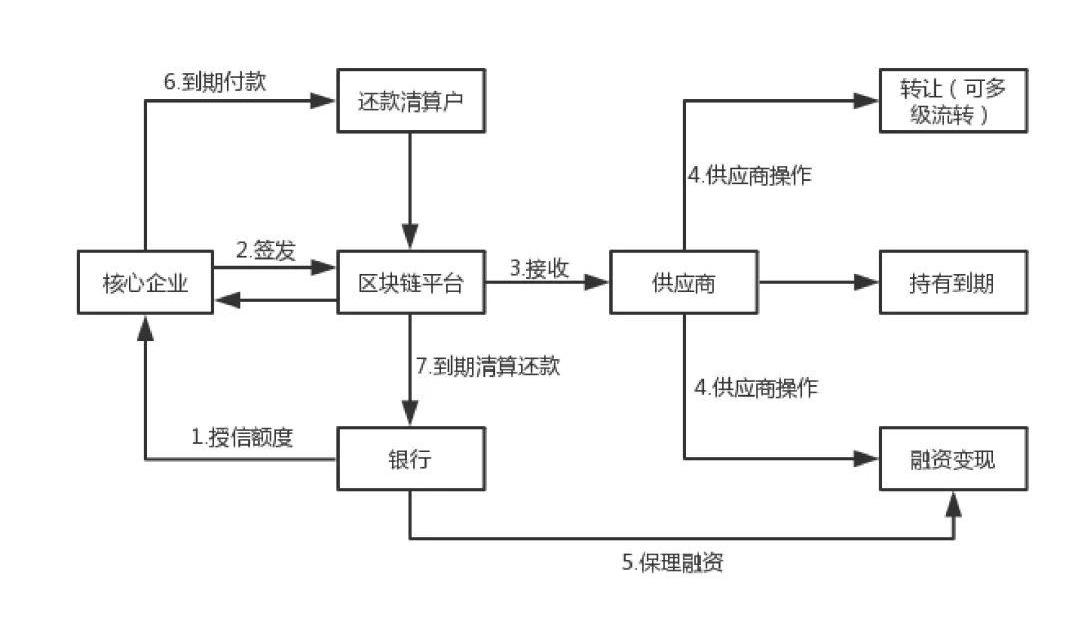

图1?区块链与贷款业务

解决方案与价值梳理

对于贷款业务流程中的客户申请及银行受理的过程,如图2所示,区块链技术可为商业银行创建智能协议模板,实现相关业务系统自动触发执行。相关合同可被链上相关方依权限查看、修改、签名和记录。因此,相关方均可基于区块链的数据共享网络查看业务相关可信信息,从而帮助相关操作的评估。此外,区块链智能合约、点对点网络等特征简化业务流程,减少人为参与,降低业务风险。

对于贷款审批及贷款发放的步骤,区块链智能合约等技术实现贷款审批智能化。通过让审批过程无需担保及推动无纸化工作,区块链让贷款的审批和发放更有效率和准确性。

在贷后管理环节中,区块链数据可追溯等特征实现贷后资金全程可监管,最大程度降低贷款风险,此外整个流程无需第三方加入,减少业务成本,大幅提高沟通效率。

最后,对于逾期贷款清收问题,一方面区块链智能合约可实现对相关款项智能处理,减少人为清收带来的成本,另一方面区块链业务协同网络的构建实现跨银行资金的调配,极大降低客户资金隐匿可能性。

图2?区块链+贷款业务解决方案

基于区块链的“我爱南京”APP

案例介绍

在2017年下半年,南京政务办联合南京市房产局和银行,利用区块链技术实现不同政府部门的政务系统和多个商业银行的业务系统的有效业务协同,实现了不同部门之间可信数据快速流转,简化了业务流程。在该业务模式下,繁琐的政府证明和资质认证都将变得智能化、简单化。南京市民可通过“我的南京”APP一键申请信贷业务,相关部门可在链上实现审批,所有业务相关信息都将在链上可信存储,实现业务全流程可追溯。

解决方案

①南京政府联合银行和机构,利用区块链的技术把政府各个部门的系统和银行业务系统连接起来。区块链的可追溯性和透明性使之前的各类纸质证明和资质都得以简化,实现了完全线上的自动化信贷业务流程。②南京市民可直接在“我的南京”APP上进行实名认证,并进行贷款业务相关文件的提交,而银行只需链上操作即可完成授信。

业务流程

南京市民在“我爱南京”平台上提交贷款申请,而政府和银行收到申请后,可直接在链上审批各种证明和资质,并进行后续操作。简而言之,通过该平台,申请人、政府和银行可在链上简化烦琐的申请流程,实现贷款业务流程透明化,降低业务成本。

案例评价

区块链大幅提升相关业务的办事效率和准确度,简化传统纸质文件部门间共享流程,缩短业务办理时长,降低人工成本。此外,区块链分布式账本等技术使得申请、审批、发放贷款的流程变得更加透明,为参与方提供有力的管理抓手

标签:区块链NFTWEBWEB3区块链运用的技术中不包括哪一项基本技术PIXLS Vault (NFTX)superwebusinessWEB3Token

作者|三黎出品|白话区块链近日,世界知名啤酒品牌百威用了30个ETH购买了一个名为beer.ethENS域名.

1900/1/1 0:00:009月9日,NFT交易平台OpenSea用户、以太坊域名主要开发人员NickJohnson爆出该平台疑似存在漏洞,导致其账户下域名被引入销毁地址.

1900/1/1 0:00:00巴比特讯,9月14日,欧科云链OKLink宣布与TokenPocket钱包达成数字资产安全战略合作.

1900/1/1 0:00:00链集市?·让区块链落地更简单 《区块链行业观察》专栏·第52?篇作者丨BrianIrwin,OlusegunLadipo 图片丨来源于网络 区块链技术被应用于许多行业和应用.

1900/1/1 0:00:00Robinhood今年成长得如此之快,归功于人们对狗狗币的浓厚兴趣。该交易平台最近披露,Crypto交易占其今年第二季度收入的50%.

1900/1/1 0:00:00本文来自dappradar,原文作者:IanKane,由Odaily星球日报译者Katie辜编译。 对饶舌歌手、音乐家和名人拥有的几个区块链钱包的分析结果表明,虽然有些人将NFT视为一项有趣的尝试,但其他人则真的是放手一搏.

1900/1/1 0:00:00