流动性挖矿开始于2020年6月16日,由去中心化借贷协议Compound推出。参与者无论是借入还是借出Compound协议,都将获得COMP代币作为奖励。这些代币用于增加借方的回报率和补贴借款方的利率。

作者:TapiocaDao

时间:2022.10.20

流动性挖矿讣告

2020年6月16日-2022年10月19日

流动性挖矿是一种激励用户提供流动性并获得奖励代币的机制。TapiocaDAO今天正式宣布流动性挖矿的终结。我们提供了一种新颖而全新的DeFi货币政策,具备可持续性、永久价值捕获以及参与者的经济一致性等特点。以上特征是流动性激励机制遇到的“三难”问题,TapiocaDAO通过DAO股票期权解决了该问题。我们邀请您阅读以下流动性挖矿讣告,以及有关这一颠覆性机制的详细信息。

流动性挖矿开始于2020年6月16日,由去中心化借贷协议Compound推出。参与者无论是借入还是借出Compound协议,都将获得COMP代币作为奖励。这些代币用于增加借方的回报率和补贴借款方的利率。

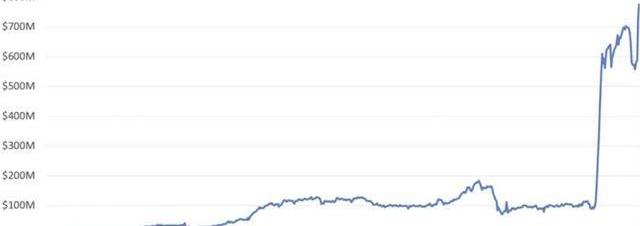

Compound的“TVL”在流动性挖矿计划推出后立即增长了600%。然而,这对Compound的迅猛增长产生了一个意外的不利影响。“挖矿者”里很少部分人最终持有他们获得的COMP代币。根据报告,只有19%的账户保留了他们获取的COMP代币的1%,将99%都抛售到市场上。

OP短时突破3美元:金色财经报道,行情数据显示,OP(Optimism)突破3美元。OP现报价3.012美元,24小时涨幅7%。[2023/2/3 11:46:20]

其次,Compound以发行&流通新代币的形式租用流动性而产生的成本,与租用流动性所产生的收入相比,通常导致巨大的营运亏损。在这种情况下,营运亏损指的是协议的营运费用与收入之间的差额。除了COMP代币持有者面临严重稀释外,这种巨大的运营亏损是其主要的负面影响。

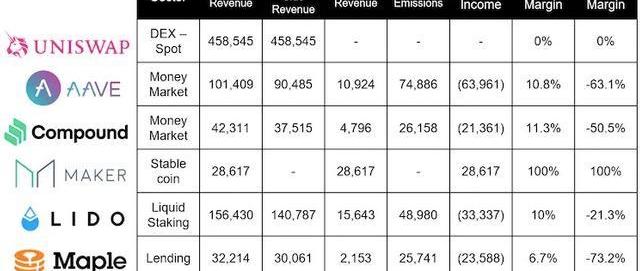

正如上图所示,几乎所有的DeFi项目都经历巨大的亏损。这并不是因为收入不足。DeFi协议产生了相对较高的收入。例如,AAVE的年化收入达到了1.014亿美元。问题似乎源于将其90%的收入分配给借贷者,将协议的利润空间留在了大约10%或1092万美元左右,但这不是核心问题。协议本身仍然有数百万美元的收入。问题完全在于流动性挖矿的作用。AAVE支付了7400万美元的流动性激励费用,使得这个DeFi最大的协议出现了净亏损,达6396万美元。AAVE需要无偿向流动性提供者发放AAVE代币吗?不需要,但现实就是这样。

然而,唯一盈利的项目是Maker。它总共创造了2861万美元的收入,这些收入全部归DAO所有。没有奖励代币和分红,它证明了并不是每个协议都需要代币。其实许多DeFi爱好者更喜欢不提供代币的协议。没有奖励代币,没有营运亏损,也没有稀释。但不可否认的是,一个经过精心设计的、平衡良好的代币经济体系确实能够创造奇迹。

Relation已在Moonbeam部署Semantic SBT合约:据官方消息,Web3社交图谱基础设施Relation已在Moonbeam部署Semantic SBT合约。

Semantic SBT在其元数据中描述两个灵魂之间的社交关系。每个人都能铸造自我认证或是第三方认证的SBT,以与他人构建不同特性的社交关系。比如,如果一个账户所有者是一个DAO的成员且被DAO给予了成员资格SBT,那么该SBT将会证明该账户拥有者和DAO之间的关系,并创建一条有向图链接。

借助RDF的抗女巫攻击功能,当Semantic SBT使用变得非常广泛时,一个可信任且准确的Semantic SBT数据层将在Moonbeam生态系统中被构建,该数据层仍保留与其他EVM SBT数据层的连接性。[2022/12/24 22:05:00]

可能有些人会说:“这些激励计划吸引了流动性,那有什么不好的?”“流动性为王”。实际上吸引到的并不是流动性,而是流动性蝗虫;那些非忠诚的流动性矿工,他们拿取奖励后就离开,转去下一个令人兴奋的代币项目,或者一直等到当前项目的奖励耗尽。由于这些流动性“蝗虫”使用了流动性挖矿代币奖励所提供的单一功能——治理权,Compound现在甚至无法关闭流动性挖矿的水龙头。这导致了一个严重的问题,即在一个代币经济体系中,财务上有投入的参与者与忠诚的代币持有者之间存在一道鸿沟。忠诚的代币持有者实际上为协议的增长做出了贡献,而流动性矿工则希望不惜任何代价来获取利益。他们将投票继续追求最大的利益,而这一切都是我们的错。我们没有正确引导和设计代币经济体系,导致了这种不平衡的局面。我们应该为这个问题负起责任,并寻找解决方案来恢复代币经济体系的健康发展。

知情人士:加密风投PANTERA Capital多位高管离职:金色财经报道,知情人士透露,资产管理规模约47亿美元的加密对冲基金和风投PANTERA Capital已有多位高管离职。消息人士称,今年年初加入公司的首席技术官Terence Schofield将离职,Pantera内部筹款团队Capital Formation负责人John Johnson也将离开。

上周,在摩根大通工作了12年的首席运营官Samir Shah在上任仅两个月后就突然离开了Pantera,财务经理Brian Flaherty在Pantera工作一年多后于5月离职。

Pantera由Dan Morehead于2003年创立,其投资方包括加密货币交易所Coinbase、FTX以及稳定币发行商Circle Internet Financial。(Coindesk)[2022/9/7 13:13:09]

Compound并不是“流动性挖矿”这个概念的起源者。这个荣誉应归功于Synthetix的“StakingRewards”合约,该合约是由1inch的Anton共同编写。就像许多事物一样,“流动性挖矿”只是一个有了新名字的旧想法。在加密货币领域,流动性挖矿的概念可以追溯到2018年的FCoin,该平台以严重拖累以太坊网络而闻名。实际上,FCoin是第一个提供类似于我们所熟知的流动性挖矿概念的加密货币产品,他们称之为“交易手续费挖矿”。

FCoin的创始人正是火币的前CTO张健。FCoin向其交易者提供了大量的代币激励,希望这种流动性能吸引更多用户。FCoin实际上打用户会在流动性激励计划结束后继续留在交易所上。然而事实并非如此。用户并没有留下来。

Alchemy在Arbitrum One和Arbitrum Goerli测试网上推出NFT API:金色财经消息,区块链开发平台Alchemy在Arbitrum One和Arbitrum Goerli测试网上推出NFTAPI,开发者可通过该API获取NFT、合约元数据以及按照所有者和系列查看NFT的功能。[2022/8/25 12:47:05]

一个代币模型有了还不错的流动性激励设计,还需要一个健全的货币政策,包括解决代币供应、代币需求、代币流通等问题。这是至关重要的,因为它将影响代币价格,而代币价格将影响激励计划的有效性,激励计划又会影响协议能够吸引多少流动性。

当前流动性挖矿的目标是租流动性。让我们提出一个问题:你宁愿收到100万美元还是10万美元?如果你回答“当然是100万美元”,那么你和几乎所有存在的DeFi协议一样,没有正确评估这个问题。你将拥有这100万美元多长时间?如果将时间因素考虑进来,将揭示出正确评估所提供真正价值的关键细节。如果问题变为“你愿意拥有100万美元1秒钟,还是拥有10万美元1年”,你的回答很可能就会不同。在一秒钟内,你几乎无法做什么,但在一年内,你可以做很多事情;协议也是如此。

这些“流动性租借激励计划”吸引了流动性投机者,但在其核心目标上完全不可持续且效果极其有限。根据Nansen的一项研究,“高达42%的流动性挖矿参与者在项目启动后的24小时内就退出了。到第三天,70%的参与者已经从合约中撤资并且再也没有返回过。”

分析人士:奈雪的茶只要没有交易功能和投机功能就不违法:6月30日消息,由于虚拟股票直接和奈雪的茶股价挂钩,你如果买入100股,大约576个奈雪币(大约等价于19元),如果1个月后奈雪的茶涨了50%,你将收获864个奈雪币,大约能换29元代金券。但如果1个月后亏了20%,你576个奈雪币变成了461个奈雪币,只剩15元代金券,亏了4元。此外,虚拟货币还有杠杆玩法,有2倍、5倍、10倍杠杆,比如手中持有100奈雪币,10倍杠杆就是可以撬动1000奈雪币。对此,有分析人士对新浪港股表示,不违法,只要没有交易功能和投机功能就不违法。(新浪财经)[2022/6/30 1:41:45]

根据这些数据,流动性投机者只是为了最大化他们的回报而进入这些项目,并且除了微不足道的费用收入外,协议并未创造任何真正的长期价值,而这些费用收入与激励流动性的成本相比微不足道。为了激励这些流动性挖矿参与者,协议通常会将大部分代币供应分配给流动性提供者,因为他们对协议本身没有忠诚度,只是为了攫取利润而存在。换句话说,这些代币奖励只不过是黑手党的保护费,“只要你继续支付我,你的DefiLlama排名就会保持高位,明白吗?”到了最后,协议通过流动性挖矿实际上拥有了什么?根本什么都没有。一旦协议停止支付奖励,流动性就会迅速流失。

谁控制流动性,谁就控制了DeFi

欢迎来到Olympus

Olympus重新审视了这个支离破碎的模型,他们没有试图创造一个能够永远为租借流动性付费的模型,相反,他们正确地认识到一个协议应该为自身创造永久价值并增加其资产负债表。他们利用OHM代币的需求,创造了POL。他们是第一个意识到你无需与流动性提供者进行协商,而是可以在他们自己的游戏中击败他们,并通过游戏化方式为DAO的资产负债表创造永久价值,让黑手党以为自己赢了。

尽管有些人可能说Olympus是一个失败的实验,但Olympus是第一个推出不断为租借流动性付费的项目。POL成为“DeFi2.0”领域的一项重要机制。那么,Olympus在识别DeFi中的关键货币政策疏漏——缺乏真正的价值创造方面取得了成功,为什么他们最终会“失败”呢?3,3机制,与其他流动性挖矿项目一样,通过提供不合理的高额收益,导致了OHM泡沫膨胀。。

最终,协议参与者的经济不一致性达到了临界点,掌控大部分OHM供应的流动性矿工感觉已经从中攫取了尽可能多的价值,于是退出,导致OHM价格陷入死亡螺旋。Olympus陷入恐慌,并提供了反向债券。反向债券允许用户将其OHM代币出售回POL资产。这一举动导致OHM的POL丧失,使财政储备缺乏多样性,并降低了投资者的信心。而Redacted成为Olympus中唯一获胜的参与者,因为一旦稀释过高,它迅速调整策略,保持了POL。

不过,即使Olympus“失败”了,也不应该因此否定Olympus和POL的意义。

进入ve时代

ve,即"投票托管",是由Curve率先推出的,具体体现在veCRV上。Curve非常注重协议的忠诚度,并要求将流动性奖励锁定起来,以使潜在的流动性提供者能够从流动性激励计划中获得最大的回报率。Curve实际上创建了一种分层的激励结构:对于Curve的忠诚程度越高,你将获得更多的奖励。

尽管将忠诚度纳入考量的方法极大地增强了Curve保持经济参与者的一致性和创建更忠诚的协议用户的能力。但问题仍然存在:Curve并不拥有流动性;投资者仍会受到代币分发带来的稀释影响,而流动性提供者仍然可以几乎不付出任何成本就能获得有价值的CRV。想象一下,如果Curve愿意,它的POL可以创造多少价值,而这些价值却被留在桌子上不管不顾,而Tapioca则可以捕捉到这些价值。

当CRV的价值下降时,CRV激励也变得不那么有价值,因此这些代币发行也变得不那么有价值。协议们在Curve战争中争夺veCRV,这创造了“激励内嵌”的机制;协议X通过激励计划铸造和流通他们的代币,以拥有veCRV并从而控制CRV的激励。这是一个很好的机制,但作为一个协议,你所做的只是通过铸造新代币来稀释股东的利益,以获取veCRV这种流动性较差的资产。再加上Redacted和Convex,你就有了一个内部机制的内部机制。这些功能本应从一开始就内置在Curve中。ve的低效率实际上催生了整个行业。你可能会通过veCRV激励吸引更多的流动性,而不是通过你自己的代币,为什么不着眼于提高激励本身的价值呢?

这里并不是要强调对Curve的批评,因为显然ve是有史以来最好的质押方法,因为它能够实现参与者的经济利益一致。但是,在协议层面上,Curve战争有点虚幻。作为一个协议,为什么要放弃有价值的资产来获取一种流动性较差的资产,而且这种资产在任何给定的时间都可能没有有价值的激励?其实类似Yearn、Badger和StakeDAO,提供租借veCRV的服务实际上更具吸引力-在其价值存在时利用其内在价值。通过“租借”的veCRV吸引流动性,并尽可能将这些流动性永久地困在协议中。

最后,对于Curve而言,它创造永久流动性的唯一方式是成为“黑手党的”一部分。协议需要Curve来稳定他们的稳定币,而不是赚取手续费。如果不试图租借更多的流动性,而是用Curve池产生的费用来直接拥有更多的流动性,会怎样呢?这正是Tapioca正在做的。我们已经离开了虚拟世界,接受了“红色药丸”,并且试图拥有DeFi中唯一真实的东西-流动性。或者你可以选择服用“蓝色药丸”,并通过对这些机制进行更多的游戏化来假装永久地激励流动性。我将向你展示兔子洞究竟有多深,Neo。

安德烈·克朗耶(AndreCronje)登场

在安德烈创建SolidlyExchange和ve3,3之前-这两个创举试图解决ve流动性挖矿中一直存在的问题,安德烈就为实验性质的自动化网络Keep3rNetwork创建了OLM-OptionsLiquidityMining。

安德烈开创了一项后来将彻底改变DeFi的创举。如果你向Curve提供流动性,并将CRV作为你的流动性挖矿奖励,实际上发生了什么?流动性提供者行使了一个以0美元为行权价、没有到期日的CRV看涨期权。当你开始将流动性挖矿计划的发行视为美式看涨期权时,协议突然拥有了以前没有的权力。

安德烈的OLM存在一个问题,即该协议仍然没有创造任何POL。期权的兑换是DSO的关键。oKP3R将期权兑换分发给vKP3R持有者,这是一种崇高而简单的激励锁仓的方式。但是我们再次回到一个核心问题:“为什么我们要给我们的协议提供流动性激励?”目的是为了产生足够的流动性深度来维持协议的核心功能,但这些服务的目的是为了产生收入,以维持整个组织的运作。通过持有自己的流动性,你就不需要再给它提供激励了。选择接受红色的期权化“红色药丸”,退出流动性挖矿的矩阵世界。

关闭印钞机

KainWarwick提出的Synthetix改进提案SIP-276解决了在DeFi夏季协议中出现的严重通胀问题。这些协议大量激励流动性,而Synthetix希望率先制止进一步扩大供应。当Synthetix的收入在某些时刻甚至已经超过以太坊时,我们很难反驳它已经成功地启动了其生态系统。

正如Compound所看到的那样,关闭这些奖励可能非常困难,因为流动性提供者通常控制着治理权。如果通过该提案,作为租用的流动性,流动性可能会立即离开协议,由于流动性深度减少,费用会下降,很难在未来维持生态系统。尽管Tapioca将走上类似的道路,但Tapioca将努力在预计到的通胀过程中尽可能多地获取POL。一旦供应量达到预定的顶峰,协议将依靠自己的POL来维持。这些POL的费用和收益将形成一个良性循环。Tapioca将能够使用美式期权谨慎地将TAP的供应量通胀到预定水平,而这些期权本身会创造永久价值。

在这两个月,我们有幸见证了路印3.0的协议发布,并于Github上开源了其最新技术设计和相关实现.

1900/1/1 0:00:00他聊聊早期的商业计算、互联网,将它们与加密货技术进行比较。1、互联网与区块链非常相似 “都是关于节点。” 直到上世纪80年代中后期,我才意识到内聚“互联网”这个概念是没有真正定义的.

1900/1/1 0:00:00早在2018年,我们就决定独树一帜投资链游,因为在我们看来,Crypto将成为加速开放经济体在虚拟世界中大规模采用的基础层。现在看来,在2018年那时投资链游确实是个不错的选择.

1900/1/1 0:00:00OceanProtocol是一种专注于数据收集,共享和货币化的去中心化数据交换协议。它宣布与梅赛德斯·奔驰制造商戴姆勒公司合作进行一个试点项目.

1900/1/1 0:00:00要想了解故事的全局,我们必须从他们的成长环境,家庭背景,以及所拥有的的社会和资源说起。他们在父母的蒙荫、美联储大放水中被“揠苗助长”,他们的风控和管理能力并没有跟上企业和资金体量的迅速增长.

1900/1/1 0:00:007:00-12:00关键词:V神、zkSync、Reap、马斯克1.V神揭示2023年以太坊四个关键目标.

1900/1/1 0:00:00