作为AladdinDAO的最新作品,f(x)协议将ETH分解为两种新的衍生代币:fETH和xETH。fETH是一种低β的近稳定币,它的价格波动很小,而且不依赖于中心化的风险,可以有效地满足去中心化金融(DeFi)的需求。

xETH是一种高β的杠杆化长期ETH永续合约,它可以提供一种强大的去中心化的链上交易工具。这两种代币都是完全基于ETH作为抵押物来发行和赎回的,因此保持了去中心化和以太坊原生的特性。

简单地说,f(x)协议就是让用户用ETH来生成fETH和xETH,然后用这两种代币来分别享受不同程度的ETH价格变化。fETH的价格只会跟随ETH价格变化的10%,也就是说它有一个0.1的β系数。xETH的价格则会反映出fETH没有体现的ETH价格变化,也就是说它有一个大于1的β系数。这样一来,fETH就相当于一个浮动的稳定币,而xETH就相当于一个杠杆化的长期投资工具。

AladdinDAO

AladdinDAO是一个由DeFi高手组成的DAO,旨在筛选出优质的DeFi项目并为社区成员提供高收益的投资机会。在Curve War这场争夺CRV投票权的战争中,AladdinDAO推出了两个新工具:Concentrator和Clever,来帮助用户赢得更多的利润和影响力。

通过这两个工具,AladdinDAO不仅为用户提供了一个简单获取高收益的机会,也为DAO管理国库资金提供了一个免去多签流程的方案。同时,这两个工具也增强了Convex在Curve War中的话语权,从而影响Curve生态的发展方向。

自从USDC危机过后,AladdinDAO的核心成员们重新审视了当前市场上稳定币中存在的缺点,并且提出了新的解决方案,就是f(x)协议。

复旦大学教授许多奇:当今国际社会首当其冲的问题是如何判定数字货币法律性质:日前在金融法治菁英论坛上,复旦大学法学院教授许多奇表示,如何监管加密数字货币是当今国际社会普遍关注的问题,而首当其冲的问题是加密数字货币的法律性质判定问题,司法机关有关加密数字货币属性的判定能否成为实现有效监管的基础?在众多司法辖区的多种监管思路中我们应作何种选择?对于这些问题的思考和深入研究对于实现对加密数字货币的有效监管大有裨益。(中国贸易报)[2020/4/29]

稳定币

在讨论f(x)协议之前,我们首先回顾一下稳定币的定义:

稳定币是一种数字货币,它的价值与另一种货币、商品或金融工具挂钩,以减少与其他波动性较大的加密货币(如比特币)相比的价格波动。

稳定币的主要作用是作为一种价值储存和交易媒介,在加密货币市场中提供流动性和稳定性。大多数稳定币都是锚定于美元或其他法币的,这使得它们可以方便地与传统金融体系进行互动和兑换。然而,从加密原生的角度来看,如果加密世界不断发展和壮大,稳定币相对来说就会在不断通胀,因为它们无法捕捉到加密货币相对于法币的增值。因此,稳定币可能会失去其吸引力和竞争力,而更多的人会寻求一种能够跟随加密市场发展的资产。

目前的稳定币主要有三类:法币支持、部分算法稳定币以及CDP算法稳定币。

纯算法(无抵押或不充分抵押)的稳定币,如Terra的UST,是最明显的风险类型,因为它们很难保证安全和可靠,不适合作为长期的选择。然后,它将现有的稳定币分为三大类:

1. 法币支持的稳定币(如USDC,USDT),它们依赖于第三方机构来维持法币储备,但也面临中心化的风险。

2. 算法的,但部分或完全由法币支持的稳定币(如DAI,FRAX),它们也受到法币支持的稳定币的中心化风险的影响。

掌柜调查署 | Matrixport如何实现0息借贷:4月23日18:00,金色财经将邀请Matrixport高级副总裁林榕做客「掌柜调查署」。本期调查署将针对Matrixport推出的“0息借贷”进行深入“拷问”,带大家一起了解Matrixport如何做到0息借贷惠泽大众。详情见原文链接。[2020/4/23]

3. 完全去中心化的CDP算法稳定币(如LUSD),它们只接受去中心化的抵押物,但在扩展性和资本效率方面还有待提高。

因此协议的目标在于创造在保持低波动性的前提下来更高的提升资本效率和可拓展性的稳定资产,由此引入了fETH和xETH两种资产。在传统金融中,β 是给定证券或投资组合波动性的度量。与市场相比。由于法币是这些度量的分母,因此现金的β = 0,而 β = 1 的投资组合将完美地反映市场回报(例如S&P 500 ETF)。与市场同向移动但相对幅度较小的投资组合 β < 1,而同向移动大于市场的投资组合 β > 1。

在f(x)协议中,将ETH的价格定义为市场,β是一种衡量给定加密货币相对于ETH波动性的指标。ETH本身的β为1,而完美稳定币的β为0。资产X目标β为0.5,意味着它只反映ETH价格变化的50%。

协议工作方式

通过调整fETH和xETH的NAV(Net Asset Value,净资产价值)来保持f(x)不变量,即:

然后,协议根据f(x)不变量计算xETH的新NAV:

声音 | 微软李国平:应用区块链技术应多思考如何赋能、少谈颠覆:据经济观察网12月6日消息,微软中国金融行业总监李国平表示,第一,今天应用区块链技术,应该多思考如何赋能,少谈颠覆。他认为其实在从传统业态向数字生活,数字经济迈进的过程中,有很多行业场景存在痛点和短板,在整个信息化进程中如何补足现有实体经济中的这些问题,赋能现有业务,提高效率,降低成本,是区块链应用最应该思考的问题;第二,科技向善。今天的区块链技术、人工智能技术等,公众是存在认知差的。出现了认知差,就存在炒作的空间,就可能有泡沫,还包括新技术滥用数据等问题。因此在应用新的技术时,要在态度上端正,敬畏监管,敬畏客户,敬畏可持续发展,这样才能走的更远,更稳;第三,从网络效应原理来看,网络是越大价值越大。从最早的局域网到以太网到现在整个互联的世界,网络的效应是需要扩大的。因此今天谈公有链,链与链之间有没有标准?全球有没有标准?中国有没有标准?很多企业资产能不能链互链?思考和解决这些问题,有助于区块链的应用范围和价值的扩大。[2019/12/7]

这样,xETH就能捕捉到fETH屏蔽掉的所有ETH价格变动,从而提供杠杆化的回报。

Fractional ETH——低波动率资产/“浮动”稳定币

在协议初始时,fETH的价格被设定为1美元。协议通过调整fETH的NAV来控制其波动性,使其只反映ETH价格变化的10%(即β_f = 0.1)。当ETH价格变化时,fETH的NAV会按照以下公式更新:

声音 | 日本金融厅长官:针对区块链等分布式金融系统,如何确保公众利益已成为新课题:据日经新闻消息,今日在日本福冈举行的G20峰会上,日本金融厅长官远藤俊英发表演讲指出“监管规则可能抑制创新,监管规则也会跟不上技术变革”。此外,以区块链技术为首的分布式金融系统在没有金融机构充当中介的情况下,可能实现顾客和市场参与者之间的直接交易,因此金融机构的地位存在下降的可能性,在这种情况下,如何确保公众利益已成为新的课题。[2019/6/8]

其中rETH是ETH在时间t和t-1之间的回报率。

稳定币的优势主要体现在价格波动低、内在风险小、流动性深。fETH是一种低波动资产,它的β=0.1,意味着它的价格变化只有ETH价格变化的十分之一。这样,fETH既能避免中心化风险,又能捕捉到一部分ETH市场的增长或下跌。

相比较于传统稳定币来说,fETH的发行是根据市场需求而不是CDP需求,只受xETH(xETH是一种能够吸收fETH波动并提供杠杆化回报的代币)供应量限制,因此它具备更高的扩展性和资本效率。fETH可以被视为一种锚定于ETH的方式,但它并不像传统的锚定方式维持固定或接近固定的比率,而是根据β = 0.1来调整。

总的来说,fETH作为一种价值储存和交易媒介,在加密货币市场中提供了流动性和稳定性,同时也保留了一部分市场增长潜力。

Leveraged ETH

杠杆化ETH,也称为xETH,是一种去中心化、可组合的杠杆化多头ETH期货合约,具有低清算风险和零资金成本(在极端情况下,xETH铸造者甚至可以赚取费用),作为fETH的伴生资产而设计。xETH持有者总体上承担了fETH供应量的大部分波动,通过使用f(x)铸造和赎回模块或现成的链上AMM流动性池,交易者可以随心所欲地改变仓位。

如何让比特币的尸体飘过:财新专栏作家王立仁今日发文,尽快让比特币的尸体飘过来的方法核心点就在于影响其交易过程和记账过程,从而破坏对比特币系统的信任。他还论述了7大攻击比特币的方法:花钱硬碰硬的算力攻击(Brute Attack)、巧取通讯环节(SmartAttack)、攻击记账系统、攻击代码、攻击法币与数字货币的通道、路由分割(RoutingSplitting)攻击和直接硬分叉。[2017/12/4]

fETH 可以根据直接需求进行铸造和赎回,只要有足够的 xETH 供应来吸收 fETH 的波动性。xETH 的杠杆率是可变的,因此相对较少的 xETH 就可以支持大量的 fETH。

xETH的杠杆倍数计算

根据以下公式决定:

如果fETH铸造量为0,那么此时$$\lambda_f=0,L_x=1$$,xETH成为了一倍做多ETH的永续合约

xETH代币的实际有效杠杆率随着xETH和fETH的相对供应量的铸造和赎回而随时间变化。相对于fETH,xETH的供应量越高,xETH的有效杠杆率就越低,因为fETH的过剩波动被分散到更多的代币上。反之,fETH的供应量越大,就会将波动集中在更少的xETH代币上,导致更高的有效杠杆率。

系统稳定性

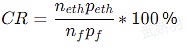

由于xETH是作为对冲fETH的资产,因此xETH越多,系统越稳定。如果我们将总的ETH储备看作CDP的抵押品,总的fETH供应代表借款金额,那么我们可以使用类似于CDP系统的Colletral Ratio来监控系统的健康因素,对于f(x)协议,我们可以定义CR如下:

无论是铸造fETH或xETH,或者调整两种代币的净资产价值,都会影响CR的数值,如果系统CR跌倒100%,意味着xETH的价值为零,此时fETH的β值为1,意味着它将完全暴露于ETH的价格波动,不再作为一个低波动率资产存在,因此,f(x)设计了四级风险管理模块来进行风控。

风控

f(x)的风险控制系统是一个四级的模块,用于在系统的抵押率(CR)降低到一定的阈值时,采取相应的措施来维持fETH的低波动性和xETH的正资产净值,从而提高CR。这些措施包括:

稳定模式:当CR低于130%时,禁止fETH的铸造,取消fETH的赎回费用,增加xETH的赎回费用,并给予xETH的铸造者额外的奖励。

用户平衡模式:当CR低于120%时,鼓励用户通过赎回fETH来增加系统的抵押率,并给予赎回者额外的奖励。

协议平衡模式:当CR低于114%时,协议自动使用储备中的ETH来市场购买并销毁fETH,以提高系统的抵押率。

重资本化:在最极端的情况下,协议有能力通过发行治理代币来筹集ETH来重资本化,无论是通过铸造xETH或者购买并赎回fETH。

收益

f(x)协议的收益是通过向fETH和xETH的铸造和赎回收取费用来实现的。这些费用是一个运营参数,将在启动时确定。另外,当风险管理模块启动时,fETH的持有者还需要支付稳定费用,这些费用会分配给帮助系统平衡的其他用户或协议本身。

β——调节波动性的关键参数

为了更好地理解β对资产的影响,我们将从三个不同的角度来分析和评价β从0到1的变化,这三个角度分别是:价值储存、交易媒介和加密原生。这三个角度涵盖了资产的主要功能和特征,以及它们在加密货币市场中的地位和作用。

价值储存

从价值储存的角度来看,随着β从0到1,资产的价值稳定性逐渐降低,因为它们越来越受市场的波动影响。稳定币(β = 0)可以保持与法币相同的购买力,而ETH(β = 1)则会随着市场的涨跌而增减。fETH(β = 0.1)介于两者之间,它可以保留一些市场的增长潜力,同时限制波动性。

交易媒介

从交易媒介的角度来看,随着β从0到1,资产的流动性和可扩展性逐渐提高,因为它们越来越符合加密货币市场的需求和特征。稳定币(β = 0)可以方便地与法币兑换,但也存在中心化风险和信任问题。ETH(β = 1)是完全去中心化和以太坊本土的资产,但也存在高波动性和价格不确定性。fETH(β = 0.1)介于两者之间,它可以避免中心化风险,同时保持低波动性和高流动性。

加密原生

从加密原生的角度来看,随着β从0到1,资产的去中心化程度和创新性逐渐增强,因为它们越来越体现出加密货币的精神和价值。稳定币(β = 0)是锚定于法币的资产,它们依赖于传统金融体系和机构的支持和监管。ETH(β = 1)是以太坊网络的原生资产,它是加密货币领域的领导者和创新者。fETH(β = 0.1)是基于f(x)协议创造出来的新型资产,它是一种低波动性、去中心化、可扩展、以太坊本土的资产,它与xETH配对,后者是一种高波动性、杠杆化、永续合约代币。

极端市场情况下的假设

在极端市场情况下,让我们探讨一下fETH的表现,并与中心化稳定币USDT进行比较。如果寻求的是一种短期避险工具,希望能保持低波动性,那么USDT或许更适合,因为它能维持与法币的固定兑换比例。然而,如果寻求的是长期价值储存,fETH可能更为合适。fETH与ETH的关系相对稳定,能跟随加密货币市场增长,而不会受法币贬值的影响。重要的是,fETH具备一定的弹性,即使在ETH价格剧烈波动的情况下,它也能通过风险管理模块保持低波动性,以实现其β=0.1的目标。

以一个实际例子来说明:假设当前ETH的价格为2000美元,fETH的价格为1美元(即fETH的NAV等于1美元)。若ETH价格跌至900美元,fETH的价格会下跌约10%,变为0.9美元。尽管相对于法币有所贬值,但fETH仍保持低波动性的特性。如果预期ETH长期会反弹,或者法币会继续贬值,那么fETH可以作为一种温和的通缩货币来储存价值。相比之下,USDT虽能保持与法币的固定兑换比例,但无法抵御法币贬值的风险,且存在中心化风险,如银行危机或监管干预等。因此,fETH和USDT各有优劣,需要根据自己的需求和预期进行选择

总结

总的来说,fETH和xETH在以太坊生态中所占据的位置及其未来发展走向并非孤立存在,而是会受到市场需求和交易者行为的密切影响。市场需求是由多种因素综合决定的,如以太坊的价格走势、整体加密货币市场的状况等。而交易者行为则由他们对于市场走势的预期、风险承受能力,以及对于去中心化和可组合性价值的理解和重视程度等多个因素共同决定。这些因素相互交织,共同塑造了fETH和xETH在以太坊生态中的角色和发展前景。因此,对于fETH和xETH的发展趋势进行预测和理解,需要深入探究市场需求和交易者行为的变化,理解它们如何相互作用,共同影响这两种资产在以太坊生态中的地位和发展方向。

金色荐读

金色财经 善欧巴

迪新财讯

Chainlink预言机

区块律动BlockBeats

白话区块链

金色早8点

Odaily星球日报

欧科云链

MarsBit

文:/img/202315234645/0.jpg" />有4个zkEVM Rollup项目脱颖而出: Polygon zkSync JAN3首席执行官受邀与墨西哥参议员就墨西哥如何采用加密货币进行讨论:5月1日消息.

1900/1/1 0:00:00文/孟永辉 当区块链开始在越来越多的场景里出现,我们看到的是,一场区块链与行业深度融合的开启。在这样一场深度融合里,区块链不再是一个孤立的、封闭的存在,而是变成了一个开放的、共生的存在。这才是区块链真正应该有的样子.

1900/1/1 0:00:00撰写:Blade DAO 编译:深潮 TechFlow中心化权力的作怪和不公平的游戏规则,是游戏玩家十几年来面临的常态.

1900/1/1 0:00:00你是否记得FTX 曾经有一项产品——允许其用户在该平台上交易合成的股权代币(追踪股票价格走势的数字资产)。GameStop(GME)是最受欢迎的股权代币之一.

1900/1/1 0:00:00DeFi数据 1、DeFi代币总市值:357.5亿美元 DeFi总市值及前十代币 数据来源:coingecko2、过去24小时去中心化交易所的交易量34.

1900/1/1 0:00:00据法新社都柏林28日报道,在5亿多用户的详细信息在一家黑客网站遭泄露后,爱尔兰数据监管机构当地时间28日对脸书的母公司“元宇宙”公司处以2.65亿欧元(约合2.75亿美元)的罚款.

1900/1/1 0:00:00