文/Blockworks Research;译/金色财经xiaozou

MSTR的债务结构是怎样的?

MSTR是否有比特币清算价格?如果有,是多少度?

基础软件业务是否有足够的利润来偿还债务?

作为比特币的投资代表,GBTC与MSTR相比各自表现如何?

在今年整个加密市场的大屠杀中,Michael Saylor和Microstrategy是少数幸免于难的“牛市英雄”之一。Microstrategy因其巨额比特币注而闻名,这笔堵注不仅动用了资产负债表上的现金,还动用了债务。Microstrategy目前持有13万个比特币,价值约20.8亿美元,引得越来越多的人猜测Microstrategy的债务结构,以及他们的软件业务是否有足够利润可用于偿还债务。

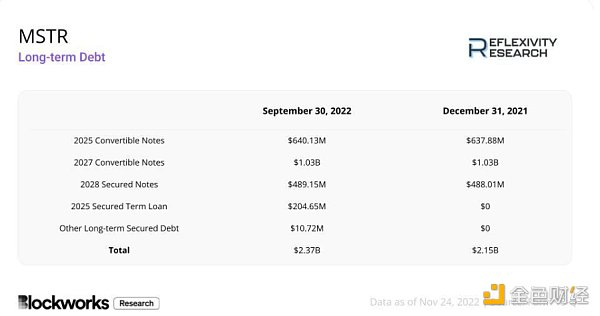

截至2022年9月30日三季度末,MicroStrategy共持有23.7亿美元的长期债务。其债务情况具体细目见下表:

Microstrategy于2020年12月11日完成了其6.5亿美元的私募发行,发行的0.75%可转债将于2025年到期。利率固定为0.75%,每半年支付一次,分别为每年的6月15日和12月15日。这些票据可由Jefferies有限责任公司以每股398美元的兑换率转换为MSTR股票。但除非该公司经历了合同中定义的“根本性变化”,否则在2025年6月15日之前,这些票据不可转换为股票。根本性变化所指内容涉及如下:不再在纳斯达克或纽约证券交易所上市,MicroStrategy被合并或收购,或公司的多数股权发生变化。因首席执行官Michael Saylor持有67.7%的投票权,所以后者的可能性不大。然而,如果上述事件发生任何一项,在Jefferies的要求之下,MicroStrategy就有可能必须全额偿还贷款。

金色晚报 | 3月9日晚间重要动态一览:12:00-21:00关键词:央行、V神、SEC、重庆

1. 央行向区块链交易平台注资470万美元;

2. V神:PoS的效率比PoW高得多 PoW链最终会消失;

3. 经济学家彭文生:比特币本身不创造价值 其交易结果于整个社会来讲是再分配;

4. 波士顿证券代币交易所BSTX向SEC提交证券代币市场申请修订提案;

5. 重庆市近20家银行积极运用跨境区块链平台 为贸易企业战“疫”提供有力支撑;

6. BTC挖矿难度现上调至16.55T 创历史新高;

7. PayPal CTO:加密货币更像是资产游戏而不是货币;

8. BTC现报7892.03美元,日内跌幅6.05%,前十主流币普跌。[2020/3/9]

2021年2月19日,Microstrategy完成了另一笔10.5亿美元的0%可转债私募发行,2027年2月到期。这些票据可由Jefferies以每股1432美元的价格转换为普通股。这些票据在2026年8月15日前不能赎回,除非该公司经历了合同中所述的“根本性变化”,此内容与上文对2025年到期票据的描述一致。

2021年6月14日,Microstrategy完成了5亿美元的6.125%的有担保票据私募发行,于2028年6月到期。票据的利息每半年支付一次,分别在每年的6月15日和12月15日。这些有担保票据包含一个跳跃到期日,也就是说如果在那几天没有满足一些规定的话,到期日将跳到2025年9月15日或2026年11月16日:Microstrategy的流动性超过以现金全额支付2025年或2027年可转债余额和应计利息所需金额的130%,或者,2025年或2027年可转债的未偿余额少于1亿美元。截至2022年第三季度,该公司持有14,890个比特币,作为该贷款的部分抵押品。

金色晨讯 | 1月19日隔夜重要动态一览:21:00-7:00关键词:山东、区块链产业园区、浙江、区块链+、富达、ETC主网

1. 山东省:2020年将建设省级区块链产业园区。

2. 浙江经济和信息化厅党组书记:2020年浙江将推进“区块链+”。

3. 富达应用技术中心正在招聘比特币挖矿工程师。

4. 比特币矿工在2019年的收入约为50亿美元。

5. ETC Cooperative执行董事为ETC主网提出gas限制的硬性上限。

6. BTC现报8916美元,近24小时上涨0.38%,市值为1616.02亿美元。[2020/1/19]

2022年3月23日,Microstrategy从Silvergate获得了2.05亿美元的担保定期贷款。该贷款于2025年的同一天到期,浮动利率等于纽约联储公布的有担保隔夜融资利率(SOFR) 30天平均利率和3.70%之和,最低利率为3.75%。截至11月21日,SOFR 30天平均利率为3.49%,所以贷款年化利率为7.19%。这笔贷款以8.2亿美元比特币作为抵押,即最初发行时的19,466个比特币;贷款价值比(LTV)为25%。该贷款必须保持最高为50%的LTV抵押率。在LTV超过50%的情况下,Microstrategy需要存入足够的BTC或偿还贷款,使LTV降至25%或更低。2022年6月,MSTR又将10,585个比特币存入抵押品账户,为其抵押品充值。此外,还有一个500万美元的现金储备账户,独立于比特币抵押品和LTV比率,必须保持到贷款的最后6个月。

金色相对论 | 肖臻:比特币协议是去中心化的,跟分布式的概念不是完全等价的:在今日举行的金色相对论中,关于“央行大概率会更像传统的分布式系统设计的考虑是什么”的问题,北京大学计算机系研究员、博士生导师肖臻表示,严格地说,比特币协议是去中心化的,跟分布式的概念不是完全等价的。去中心化的系统必然是分布式的:如果整个系统只运行在一台机器上,那显然不能称为去中心化的。但是,分布式系统未必是去中心化的。即使系统运行在成千上万台机器上,如果这些机器是由同一个机构管理的,那也不是去中心化的。目前央行还没有公布会采取哪种设计,我估计央行自己也没有确定。比特币和以太坊采用的都是交易驱动的状态机模式。绝大多数分布式系统是让每台机器处理不同的任务,然后把处理结果组合起来得到最后的结果。这样做的目的是为了比单机处理速度快。最理想的状况是达到线性加速比:10台机器的处理速度是1台机器的10倍。实际使用中往往很难达到线性加速比,因为任务拆分、机器之间通讯、整合各台机器的输出结果都有一定的开销,所以10台机器可能只比一台机器快6倍,但还是要比单机速度快,否则用分布式系统就没意义了。[2019/8/15]

Microstrategy及其子公司目前持有约13万个比特币,购买价格为39.8亿美元,平均价格约为每个比特币3万美元。

金色财经讯:瑞典和新西兰各自的金融监管机构最近发表了一些关于ICO的声明。瑞士金融监管机构将ICO定义为“发起一项新的令牌或其他形式的加密数字货币的术语。”新西兰金融市场管理局则鼓励ICO和加密货币行业内的实体与监管机构就其法律义务进行磋商。[2017/11/9]

其中有30,051个比特币(以16000美元的现货比特币价格计算为4.80亿美元)被用作Silvergate 2025年担保定期贷款的抵押品。该公司将需要以13,644美元的比特币现货价格为贷款抵押品充值,将LTV比率恢复到25%或更低,以避免追加保证金。

此外,还有14,890个比特币被用作2028年优先担保票据的抵押品,使该公司及其子公司还剩下85,059个流动比特币。Microstrategy将需要寻求外部资金,以13,561美元的比特币现货价格为其Silvergate贷款提供资金,否则将面临清算。

MSTR在其2025年和2027年可转债上获得了非常不错的固定利率,股票转换价格远高于其普通股在2022年11月21日的收盘价157.22美元。然而,在利率上升的环境下,Silvergate的2025年浮动利率抵押定期贷款成本高昂。除了不利的利率因素,维持贷款所需的LTV比率锁定了相当多的抵押品。这就引出了一个问题:如果他们不承担额外的2.05亿美元债务,而是在其资产负债表上持有无担保的比特币,结果是否会更好?最后,2028年有担保票据的固定利率相对较高,为6.125%,同时减少了公司的流动比特币持有量。也许更重要的是,如果他们没有130%的超额流动性来偿还所欠债务的话,Microstrategy可能被迫在2025年9月15日偿还这笔贷款的余额和应计利息。鉴于事实上该公司仅持有6700万美元现金和现金等价物,Microstrategy可能会出售一些比特币。

金色财经讯:澳大利亚央行称,对区块链和加密货币的监管是“不必要的”。然而该银行随后提出,由于比特币和其他数字货币可能会扰乱全球汇款行业,因此需要引入相应的跨境监管。[2017/11/3]

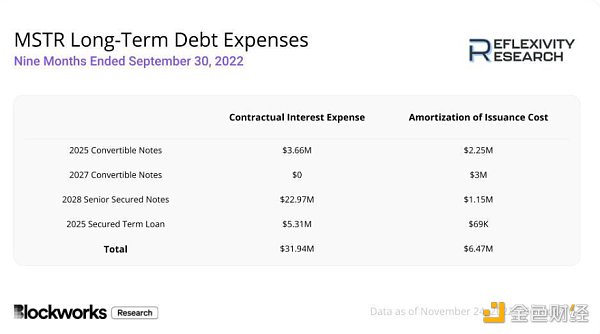

2022年截至9月30日的9个月,MSTR所有显著未偿还长期债务的合同利息支出和摊销发行成本见下表。在这9个月里,Microstrategy已经为以下四种债务支付了约2200万美元。

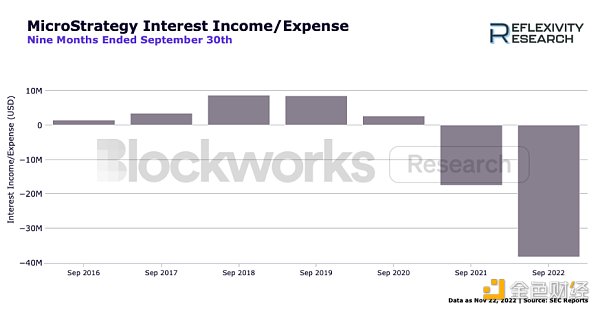

虽然上述Microstrategy及其比特币储备的风险还远没有发展为迫在眉睫的威胁,但该公司对未偿债务利息的偿还能力才是更大的担忧。在承担超过23.7亿美元的债务之前,Microstrategy从其运营中赚取利息。然而,现在为了偿还债务,利息支出带来了现金净流出。截至2022年9月30日三季度末,Microstrategy产生了超过3800万美元的利息支出,如下图所示。

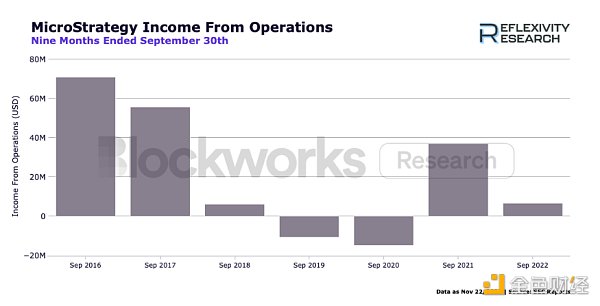

从软件业务的营业收入来看,可以发现盈利能力明显下降。我们用毛利润减去运营费用来计算运营收入,同时剔除运营费用类别中所有数字资产减值损失。这使我们能够通过消除因不理想的比特币会计标准而产生的大量减值,从而更好地了解软件业务表现。近4000万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近的10-Q文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对预期收入的任何不足,或发生与我们的数字资产相关的重大减值损失,我们可能在未来时期出现运营亏损,我们的盈利能力可能下降,甚至可能不再盈利。因此,我们的业务、经营成果和财务状况可能会受到重大不利影响。”然而,该公司保持了近6700万美元的现金和现金等价物余额,为MSTR提供了到2023年全年的缓冲,以防其运营收入继续停滞不前。

GBTC和MSTR是许多股票投资者认为的比特币敞口代表,但哪一个才是更优交易?首先,这两个实体都通过Coinbase的托管产品来托管比特币,因此,两种投资方式的托管风险是相同的。就资产净值而言,GBTC持有633,430个比特币,而MSTR的储备为130,000个比特币。

11月22日,灰度的GBTC交易市值为61.9亿美元,而以1.6万美元的比特币现货价格计算,其资产净值为101.3亿美元。我们再来看MSTR,其同一天交易市值为15.8亿美元,但按账面价值计算,有23.7亿美元的债务。因此,考虑到资产净值,GBTC的交易价格为39%的折扣,而MSTR的交易价格为90%的溢价。换句话说,以1.6万美元的现货价格购买MSTR的比特币敞口,类似于以3.04万美元购买比特币。然而,值得注意的是,鉴于MSTR股票本质上是一个杠杆比特币投注,有一定期权价值。尽管这是一个昂贵的选择,但对MSTR来说,以高于资产净值的价格交易是有意义的。

对Michael Saylor和Microstrategy的流动性状况,以及该公司偿还债务以维持其杠杆比特币头寸能力的短期担忧似乎有误。目前,该公司的资产负债表上有大约8.5万个流动比特币,如果比特币价格跌破1.35万美元、并使其Silvergate贷款的LTV超过50%的话,这些流动比特币可用于补充抵押品。更应该担忧的是该公司在未来几年支付融资款项的能力。如果其资产负债表上目前的6700万美元现金将用于购买更多比特币,或者全部用于支付利息,那么该公司的软件业务需要提高盈利能力才可以。如果2028年优先担保债券的跳跃到期日被触发,那么在2025年至2026年期间尤其需要提高盈利能力。但就目前情况而言,Microstrategy对比特币市场并不存在直接风险。

金色早8点

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

标签:比特币STRMICRAT比特币即将大涨Astropup CoinMirrored MicrosoftZSKRAT币

原文标题:《Post-Merge MEV: Modelling Validator Returns》原文作者:pintail尝试使用过去的数据来模拟合并后执行层费用对验证者回报的影响.

1900/1/1 0:00:00来源 | cointelegraph编译 | Dali/img/202315231743/0.jpg" />Axie Infinity是最具代表性的P2E游戏之一,它在新冠肆虐期间成为许多人重要的收入来源,并多次登上新闻头条.

1900/1/1 0:00:00区块链上的资金从 2021 年以来开始下降,新公链难以吸引大量资金。但近期上线的 PulseChain 和链上去中心化交易所 PulseX 却让人意外,PulseX .

1900/1/1 0:00:00▌Coinbase:Base主网即将推出,但时间未定Coinbase表示,Layer 2 Base仍在朝着其“创世纪窗口”建设,主网即将推出。Coinbase没有分享主网上线的官方时间表,但该公司表示将在晚些时候分享更重要的更新.

1900/1/1 0:00:00Sam Bankman-Fried在今年的国会听证会后。根据《华盛顿邮报》的分析,自2021年10月以来,他和他兄弟Gabe、他们的人脉网已至少投入7000万美元,用于防范下一次大流行疾病.

1900/1/1 0:00:00作者:深姐 一、宏观经济和金融市场 5月22日美国纽约股市,道琼斯工业平均指数较上一交易日下跌140美元(0.42%),纳斯达克指数收高62.8点(0.5%).

1900/1/1 0:00:00