原文标题:《加密市场的「五维投资法」》

原文来源:比特李尔王

投资方法纷繁庞杂,但万变不离其宗,影响最终收益的因素,脱不开三个方面:胜率、赔率、仓位,通俗来说:

胜率:这一项投资,赢面有多大?有多大的把握盈利而非亏损?胜率决定了一项投资最终赚钱的概率有多大。

赔率:如果可以赚钱,可以获得多高的收益率?可以赚多少倍?赔率决定了收益率的高低。

仓位:需要在这项投资上投入多大仓位的资金?仓位很大程度决定了最终绝对收益的大小。

绝大部分热衷于短期投机炒作的人,只会局限地关注高赔率,片面痴迷于撞上百倍的机会。殊不知,高赔率往往意味着高风险(即低胜率,赢面小),而高风险又往往意味着投资者在心态上不敢重仓位投入,最终结果就是,即使押中了高赔率的机会,绝对收益依然有限(除非赔率足够高,但是能够抓住这种机会的概率就更低了),而且能不能稳拿到百倍无疑也是个问题。

因此,好的投资策略,应该是寻求这样的要素组合:足够高的胜率,中等偏上的赔率,足够重的仓位。

那如何提高投资决策的胜率?

如何找到中等偏上的赔率机会?

如何投入合适的仓位买入?

基于最近一轮牛熊的得失复盘和持续反思,我总结了一套加密市场的「五维投资法」。

这五维分别为:

1. 赛道

2. 周期

3. 竞争

4. 价格

5. 策略

并由这五个维度,经反复实践复盘,总结了一套系统可执行的方法。

所谓「五维投资法」,就是从赛道、周期、竞争、价格、策略五个维度出发,去挖掘和评估一项投资机会,系统性地提升投资决策的胜率、赔率,并在此基础上,更好地评估在一项投资里应该投入多大的仓位,从而最终获得较高的绝对收益。「五维投资法」具体可以提炼为以下投资决策五个步骤。

作为一场概率游戏,投资就像钓鱼。

如何钓到更多的鱼?如何钓到更多的大鱼?首先不在于有更好的钓鱼技巧,重点在于:

摩根大通:SEC批准BTC ETF对加密市场不会有重大改变:7月7日消息,摩根大通发布报告称,SEC批准BTC ETF对加密市场不会有重大改变。首席分析师Nikolaos Panigirtzoglou表示,此类ETF在加拿大和欧洲已经存在了一段时间,但未能吸引大量投资者的兴趣。该报告提出,自2021年二季度以来,比特币基金没有吸引太多投资者,也未吸引到从黄金交易所交易基金中流出的资金。[2023/7/7 22:24:19]

去鱼多的地方,并且是大鱼多的地方。

在一个小河沟里,即使有最好的钓鱼技巧,也不可能钓到大鱼——大水才会有大鱼,所以,首先必须要找到一条足够大的河流,或者直接跳到大海里,然后,才可以谈钓大鱼的技巧问题。

同样的道理类比到投资,要想找到足够大、足够好的机会,首先就需要找到足够好的赛道,因为贫瘠狭窄的赛道,不可能跑出千里马。

那怎样的赛道才算好赛道?什么样的赛道才可能跑出千里马?可以从以下几个维度评估:

1) 赛道的厚度赛道的厚度,即赛道利润的丰厚程度。

只有在厚厚的雪上,才可能滚出足够大的雪球,也只有在一个利润足够丰厚的赛道里,才可能跑出千里马和独角兽。

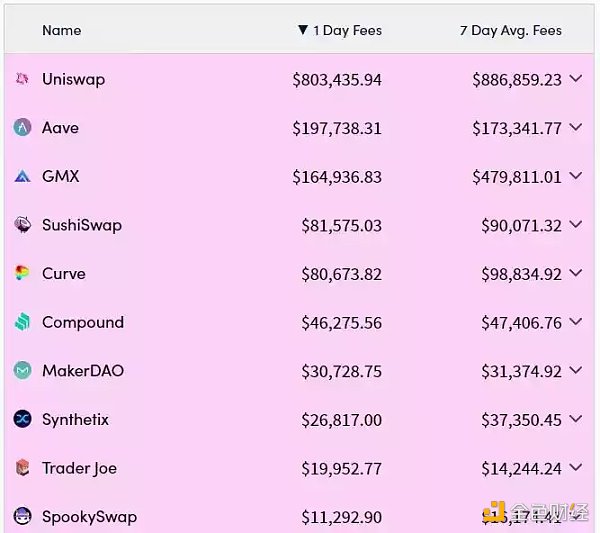

在 Crypto Fees 网站上,可以看到链上协议手续费收入的排名,排名前 10 的项目,基本上被两个赛道的项目瓜分了:DEX 赛道 (去中心化交易所,包含现货交易和衍生品交易)和借贷赛道。

原因就在于,这两个赛道涵盖了一个区块链生态繁荣起来必不可少基础设施:交易和借贷,交易解决了一个区块链生态内资产的自由流转问题,借贷则解决了资本利用率的问题,由此构建起价值互联网的基础应用组件,因此,这两个赛道可以攫取一个区块链生态系统内绝大部分的价值。

同样,若再把这两个赛道相互比较,也同样有优劣之分。DEX 赛道面向的用户交易需求更普遍、更高频,因此 DEX 赛道的利润又比借贷赛道更厚。通过 Crypto Fees 数据可以看到,在手续费排名前 10 的项目里,DEX 类占了 7 个(UNI、GMX、SUSHI、CRV、SNX、Trader Joe、SpookySwap),而借贷类则只占据了 3 个 (Aave、COMP、MKR),就印证了这一点。

CryptoQuant:资金利率显示加密市场复苏迹象,但比特币鲸鱼活动仍处于休眠状态:金色财经报道,CryptoQuant发推特表示,资金利率显示出加密市场复苏迹象,但比特币鲸鱼活动仍处于休眠状态。[2022/12/22 22:00:25]

在「DeFi 之夏」里,DEX 应用 Uniswap 和借贷应用 AAVE 最终都成为 DeFi 的顶流,原因就在于 DEX 和借贷是 DeFi 里利润最厚的赛道,这两个赛道即使没有 UNI 和 AAVE 没有跑出来,也会有别的项目跑出来成为 DeFi 顶流,因为只有肥水才能养出肥鱼。

2) 赛道的宽度赛道的宽度是指赛道的可延展性和网络效应的强弱。

一个赛道的可延展性越强,就意味着这个赛道有足够大的宽度,有更多的利润延展空间;

一个赛道的网络效应越强,就意味着这个赛道里会有很强的马太效应,更有可能成长出赢者通吃的巨无霸。

举例,同样看 DEX 赛道,其宽度要比借贷赛道宽得多。从交易的资产品类上看,DEX 可以从 FT 交易扩展到 NFT 交易,这从近期 Uniswap 推出 NFT 交易平台可以看出来;从交易类型上看,DEX 也可以从现货交易扩展到丰富的衍生品交易,而随着交易中杠杆需求的增加,DEX 也很容易延展到借贷市场。相反借贷赛道在赛道延展性上,则没有 DEX 赛道强。

在网络效应层面,DEX 赛道天然具有网络效应。随着资产和交易需求的聚集,会带来更好的交易深度,进而吸引更多的用户,最终形成足够强的马太效应,大概率会出现巨无霸式的项目,而借贷赛道的网络效应则比 DEX 赛道差很多,这些差异最终就会反映在整体项目市值上。

3) 赛道的长度赛道的长度是指一个赛道成长周期的长短。

只有在一个具有足够长成长周期的赛道,才更有可能通过长期持有策略获得超额收益,同时也能够降低潜在机会选择成本(一些赛道成长周期短,导致投资者会频繁地切换投资赛道,继而增加潜在的机会选择成本)。

有些赛道是阶段性的,甚至是短期的。

声音 | 数字货币分析师:加密市场之外的每个人都在谈论比特币:据bitcoinexchangeguide报道,经济学家、数字货币分析师Alex Krüger昨日发布推文称,加密市场之外的每个人都在谈论今天的比特币。从银行到基金,从家庭办公室到经纪人。据悉,从纽约时报到华尔街日报,再到彭博社都在谈论比特币的价格变化。科技网站也在做大量报道,比如Gizmodo。[2019/4/4]

举一个非加密行业的例子:在传统移动互联网行业,第三方手机系统工具的赛道就是阶段性的,因为早期安卓系统的不完善,给第三方开发商创造了分一杯羹的机会,但是随着安卓系统的不断完善,手机开发商也直接将很多系统工具内置化,使得这些手机系统工具的赛道悄然没落了。但是电子商务赛道却是一个足够长期的赛道,从互联网诞生之初,就出现了简单的电子商务模式,而直到现在,电子商务赛道的发展依然如火如荼。

在加密世界里,各种短期概念炒作性赛道朝生暮死的例子,就更加不胜枚举了。

4) 赛道的核心度所谓赛道的核心度,主要看两个维度:

a. 该赛道在技术应用上,是否利用了区块链的核心技术优势

人们往往会夸大一项技术的潜力,比如在 2000 互联网泡沫破灭前,人们曾幻想互联网可以解决绝大部分现实问题,并做了很多跨越时代乃至不着边际的尝试,但这些尝试最终都证明,互联网并非万能。

任何一项技术都有其核心优势,发挥其核心优势并找到市场契合点,就可以无往不利。偏离其核心优势,夸大或泛化一项技术的应用潜力,就可能创造出一堆纯粹概念炒作性质的东西。

对于区块链而言,其核心优势就是由去中心化带来的去信任优势,以及围绕着去中心化伴生的其他属性,如:无准入、不可篡改、公开透明、可组合性、匿名性、抗审查、全球化等鲜明特征,这些核心特征就是区块链的核心优势。

一些赛道高度契合了区块链的核心优势,典型的如 DeFi 赛道、NFT 赛道 (NFT 本质上也是一种金融资产),但是另一些赛道,顶多只是套了个区块链的壳子,并没有将区块链的核心优势发挥出来,典型的如物联网相关的项目,赛道的概念很大,但是并没有很好地契合区块链技术本身的优势,或者说目前还没有看到高度契合的点,这一类赛道对于加密世界而言,赛道核心度就很低,不是好赛道。

声音 | ADA创始人:加密市场或需十余年才能重回2017价格高点:据Cointelegraph报道,Cardano(ADA)Charles Hoskinson近日表示,加密市场可能需要十多年的时间来重新站上2017年的价格高点,但加密行业将在那个时期会形成“截然不同的生态系统”。[2019/1/24]

b. 该赛道在解决的问题上,是否解决了行业的核心问题

区块链行业目前面临着很多核心问题,比如底层的扩容、隐私问题,中间层的基础设施问题,应用层的基础设施缺乏、易用性差等问题,这里只是列出的很小的一部分。一些赛道靠近这些核心问题,就意味着有巨大的机会;而另一些赛道,解决的是一些边缘性、可有可无的问题,则该赛道核心度就会比较低,赛道对应的投资价值就比较小。

周期阶段有两个层面,一个是具体赛道周期所处的阶段,一个是加密市场的宏观周期所处的阶段。首先,看赛道周期阶段。任何一个赛道,在发展过程中都存在一定的赛道周期。我把一个赛道发展周期划分为四个阶段,分别为:

1) 试错探索期

2) 快速成长期

3) 稳定增长期

4) 成熟平稳期

在第 1) 阶段,赛道潜在的增长率很高,但是因为赛道内尚未跑出相对成型的模式,对于单个项目而言,就会有很大的试错成本,投资决策就会面临着很大的不确定性,一不小心就投到先烈项目。

而在 3)、4) 阶段,赛道内项目发展的确定性变高,这意味着投资该赛道项目的胜率会变高,但同时潜在的收益率也会下降。

因此,要想在一个赛道里找到兼顾高胜率和高赔率的投资机会,应该选择在该赛道处于 2) 阶段,即在处于快速成长期时进入。如何判定该赛道是否处于快速成长期?有三个标准:

a. 在该赛道内,已经有项目达到 PMF(产品与市场匹配)阶段。比如一些项目出现持续、有机的用户快速增长趋势,并出现很多其他项目持续跟进模仿的风潮,则大概率意味着,该赛道即将进入或已经处于快速成长期。

b. 在该赛道内,已经有项目探索出有效的商业模式。具有相对可预期的盈利模式,具备一定的可持续性。这一条是在第一条基础上的补充,因为即使该赛道已经有项目达到了 PMF 阶段,也不一定意味着该赛道已探索出了可持续盈利的模式。

·现场 | HAYEK Capital Owen Xu:耐心的长线投资者将波动的加密市场中获益:金色采集现场报道,在BlockInvest链享未来·第二届区块链峰会上,HAYEK Capital Owen Xu 指出,随着比特币市场的波动性减小和更多机构投资者入场,耐心的长线投资者将从中获益,但是如何处理短期波动并从中获益会是一个巨大的挑战。Owen Xu提出的解决方案为,使用低倍杠杆(1-3倍)的同时引入极其严密的风险控制系统,将资产组合美元回报率能控制在一定范围内。BTC动量策略可以根据比特币的长期方向和短期波动调整提出趋势策略,用系统根据实际的市场深度,成交价格,交易量和持续时间来判断即时的比特币运动确实,从而决定是否做多或做空。[2018/8/18]

c. 在该赛道内,是否已经有一家占据 30% 甚至 40% 以上的市场份额,马太效应开始显现出端倪。当然这个前提是,项目市场份额的增长必须是有机的,而不是单纯通过各种经济激励措施带来的虚假市场增长。

满足以上三个标准,则基本可以断定该赛道已经进入快速成长期。

其次,看加密市场宏观周期。

宏观周期方面,主要是指围绕着 BTC 减半周期,产生的加密市场行业周期。

小周期必须服从于大周期,即对于具体赛道周期的判断,必须综合加密市场宏观周期情况进行考虑。原则简单点就是,即使该赛道处于快速成长期,也不要在加密市场宏观周期处于狂热阶段时参与投资(短险炒作则另谈,因为这更多是投机而非投资范畴),因为任何一个赛道小的周期变化,相对于加密市场大的宏观周期而言,都是微不足道的。

因此,要选择在加密市场宏观周期处于低谷期,且在具体赛道周期处于快速成长期时,进入该赛道寻找机会。典型的比如处于 2019 年末、2020 年初的 DeFi 赛道。

目前阶段到未来的 18 个月,将是加密市场宏观周期里绝佳的投资阶段,押中一个已经处于快速成长期赛道里的核心项目,将极有可能在下一轮牛市获得超额收益。

经过前面的两步,我们已经选定了具有潜力的赛道,并经过长期的观察和研究,确定了切入该赛道的时机,从而缩小了寻找优质投资机会的时空范围。那还需要怎样的分析,才能确定最终要投资的项目呢?

答案是:用更多的的实证,再辅以适当的分析。

有限的信息,最终只能得到有限的结论。

与其进行有限的搜集分析,依赖投资者自身对项目有限的逻辑与判断,不如相信市场的赛马机制,因为拉长时间尺度看,市场才是真正全知全能的上帝,是骡子是马,最终看赛马的成绩就知道了。如何更好地观察赛马游戏?只需要关注切中赛道本质的关键指标,是千里马的项目,早晚一定会在核心指标上突出亮点。在这个基础上,再去综合地看团队、产品、商业模式,自然就容易看出孰优孰略。最终只要关注赛马的前三即可。

至此,具体的投资目标就被我们缩到了极小的范围。在关注这场赛马游戏的环节,同样需要警惕的「虚荣指标」和「虚假繁荣」。举例,对于一些赛道里的项目而言,有些常见的业务指标,比如 TVL 就可能没有多大的参考意义,也许纯粹就是一个「虚荣指标」;也有些项目通过激进的代币激励维持「虚假繁荣」,创造市场领先的假象,对于这些都需要警惕。

经过前面的三步,我们只解决一个问题,就是:不断缩小范围,找到一个好项目。

但是,好项目,未必就是好的投资机会。

ETH 绝对是公认的好项目,但是 4000 美元以上的买家可能已经被套得欲哭无泪,尽管长期这些可能都不是问题,但是时间成本也是成本。好项目、好价格——只有两个条件都具备时,才会是一个好的投资机会。

那什么样的价格才是合适的价格?对于加密市场这样一个全新的领域,炒作盛行,大部分的所谓估值方法,不过是瞎子算命,但是有一个规律颠扑不破:那就是在众人恐慌时,价格大概率是便宜的。因此,选中了好项目之后,在下面这两种情况下,通常是绝佳的捡便宜时机:

1) 在加密行业宏观周期的低谷期。

加密市场宏观周期和比特币减半周期高度相关,在行业周期的低谷期,各种负面新闻不断,四处弥漫着恐慌,整个行业出现持续性的情绪低潮,这个时候大概率就是捡便宜的好时机。

2) 在出现难以遇见的「黑天鹅」时。

比如项目本身出现的黑天鹅,但有些「黑天鹅」只会导致投资者心理上的恐慌,并不会影响项目的核心价值,这个时候就是绝佳的捡便宜时机。

上面这两种情况,是绝佳的出手时机。就像猎豹一样,它通常不会频繁地出猎,大部分时间它都是在枯燥地观察、潜伏和等待,然后等到千载难逢的时机,迅速出击,一击致命。

经过前面的四步:

1、选赛道;2、判周期;3、定头部;4、看价格,基本就可以确定理想的投资标的,并找到合适的买入机会。

那买入之后呢?总结下,前面的四步,整体上解决了两个问题:如何找到好项目、如何买到好价钱。若遇到同时符合这两个条件的投资机会,能够抓住已经实属不易,因此买入后的最佳策略,就是稳稳拿住,长期持有(最少也要持有一轮周期),并对项目保持持续的关注,伟大的项目通常会在足够长的时间里,创造超额收益。以上就是「五维投资法」的初步框架,分别从五个维度出发,梳理了具体方法步骤,即:

1) 选赛道(赛道)

2) 判周期(周期)

3) 定头部(竞争)

4) 看价格(价格)

5) 长持有(策略)

这是一个系统的框架,但是在实际的投资过程中,依然存在一定的局限,还需要另一个层面的补充。

整体看「五维投资法」的五个步骤,可以看出,这是一个完整的自上而下的分析框架,即首先要站上一万米高空,然后自上而下俯视全局,不断缩小观察研究范围,并最终锁定目标。

不过加密市场作为一个去中心化的全球市场,在这个生态里,很多新生事物的出现都是自下而上涌现出来的,如果只是自上而下的去观察研究,对于可以看清轮廓的赛道是有效的,但是对于一些新生的颠覆性创新类项目,就需要将自上而下和自下而上的方法相结合。具体的方法就是坚信一点,即:

现象即规律。

所谓现象即规律,有两个层面的要义:

1)要对任何现象保持敏锐。对任何看似随机的热点和现象都保持高度敏锐,杜绝任何视而不见、不以为然、「不过如此」、「我懂了」的心态。

2)要坚信偶然皆必然。要坚信一切偶然现象的背后,或多或少一定预示了某种大的必然性,一切看似随机的热点现象背后,一定揭示了某个大的规律。

这两点就是自下而上的方法,从现象到规律——当从现象感知到某种大的规律之后,就可进而从自上而下的「五维投资法」出发,从规律又去反观现象,这样就对现象有了一个更清晰的框架和背景视野,这是一个从微观到宏观,再从宏观到微观,不断循环往复的过程。

以上,就是「五维投资法」的整体框架,既不是单纯的自上而下,也不是单纯的自下而上,而是自上而下和自下而上动态地结合。

回到问题的开始,「五维投资法」实际上最终是为了达成这样一个目标:找到具备足够高胜率,中等偏上赔率的投资机会。

借助「五维投资法」整体方法,选中一个好赛道,并在合适的周期选中头部的项目,然后再以足够便宜的价格买入并长期持有,基本上就可以保证高胜率、中上赔率。然后,在此基础上,我们才敢做到文章开头提到的第三点:足够高的仓位。

至此,就实现了投资决策三要素的完美组合:高胜率、中上赔率、较高仓位,这样,最终就可以大概率获得足够高的绝对收益。

以上,就是我的「五维投资法」的核心框架,源于对最近一轮牛熊经历持续地复盘、反思和总结。方法重要,也不重要,因为凡事知之非易,行之犹难,只有坚持知行合一,精进践行,才能立于不败之地。

区块律动BlockBeats

媒体专栏

阅读更多

金色早8点

金色财经

去中心化金融社区

CertiK中文社区

虎嗅科技

深潮TechFlow

念青

Odaily星球日报

腾讯研究院

近期,Arbitrum链上一款名为The Beacon的游戏突然走火,各个社群和社交媒体开始大量讨论.

1900/1/1 0:00:00Photo by Philip Oroni on Unsplash相信很多人都有同样的感受,每当讨论 “DAO 是什么” 的时候总会有一种坠入感.

1900/1/1 0:00:00撰文:蓝狐笔记 可以先看看一些当前数据的趋势以及以太坊的技术演化方向。Arbitrum 和 Optimism 的 TVL 排名从十名以外逐步进入前十。 Arbitrum 和 Optimism 的 DeFi 的日交易量排名进入前五.

1900/1/1 0:00:00图片来源:由 无界版图AI 工具生成像世界各地的数百万人一样,我在全球大流行病期间进入了 Web3。虽然我是一个书呆子,但我从来不是一个技术爱好者,而隔离是一个向自己证明我也可以学习技术的绝佳机会.

1900/1/1 0:00:00原文:《Cross-chain Bridges, Composability, and a New Era in Blockchain Interoperability》by Georgios Gontikas编译:ChinaDeFi.

1900/1/1 0:00:00在比特币得到机构关注之后,许多财务专家预测世界将因为加密货币的采用而发生重大变化。但是,截止到目前为止,很明显比特币的应用相当有限,例如只能充当无价值存储和转移.

1900/1/1 0:00:00