FTX,花了两年时间坐上二把手的位置,只在一夕之间跌落神坛,百亿估值如昙花泡影,一朝散尽,放在年轻的加密行业发展史中,它也如一颗巨石,跌落湖中央,让每一个坐在 Crypto 航船上的人都心生不安。

而投资于FTX的一众明星 VC 也损失惨重,红杉资本的2亿投资减值为0,淡马锡所拥有的3.2亿美元 FTX 股份一文不值,Paradigm 的2.15亿美元投资成为了它近几年来最失败的一笔。

如果我们把时针拨回十多年前,拨回那个比特币刚刚崭露头角、充满加密原生主义的时代,找寻早期 VC 的身影,可以看到,为数不多的 VC( Venture Capital )机构在当时贫瘠、荒芜、充满未知的早期行业中发掘种子,有的成长为了后来的参天大树,有的在极速发展的 Crypto 行业中被迅速遗忘。这,就是 Crypto,时间在这里加速,孵化、生长、迭代、消亡再到新一轮的潮起潮落,往往都在朝夕之间,Crypto 的巨变就这样体现在行业中的每一个角落,如果数年后再回头看FTX 的巨震,或许也只是一个不大不小的浪花。

12年前的3月,伴随着全球首个加密货币交易所 bitcoinmarket.com(现已消失) 的出现,正式开启了比特币交易的大门。 同年7 月,区块链(blockchain)一词也首次出现在BitcoinTalk 论坛上(之前称为 Proof-of-Work chain工作量证明链),日后,这一个名字成为代表前沿科技的核心词汇,而此时,并未有真正意义上的 Crypto Venture Capital 涉足这个行业,更多的都是个人投资者,或是一些嗅觉灵敏的资本小步试探着。

日后被奉为硅谷传奇的投资机构 a16z,直到2013年4月才投出了自己在 Crypto 领域的第一笔,所投的公司是一家专注数学货币支付的旧金山初创公司 OpenCoin,之后这家公司不仅成为了加密货币领域的头部选手,还与美国 SEC 来了一场旷日持久的对垒。在这个阶段,伴随着比特币影响力的扩大,围绕着比特币的支付应用,出现了不少研究公司和以此为投资对象的 VC 机构。

2016年之后,以太坊开始逐渐成熟,并开启一个疯狂 ICO 的时代,作为一种全新的筹资方式, ICO 的出现似乎让创业者找到了一条不依靠 VC 的方式,在当时的热潮中,机构和个人都在以 BTC/ETH 币本位的方式进行着投资,伴随着 Crypto 行业的进一步发展, VC 本身也在快速的进化,投资理念的更新、传统 VC 的入局、原生加密 VC 的崛起,共同作用着这个资本密集的行业。

在经历了2017-2018的疯狂之后,整个 Crypto 迎来了发展沉淀的两年,DeFi、NFT等各类标准和协议应用的雏形都是在这个时间出现的,一直蛰伏到了 2020年,迎来一次前所未有的技术大爆发,恰逢疫情后的美元大宽松,为 Crypto 市场带来了前所未有的资金量,也让 Crypto 的应用市场得到了前所未有的丰富,这也是当前大多数人所熟悉的Crypto行业。

这个阶段,伴随着大量 VC 机构和资金的涌入,动辄数十亿美元级别的 Crypto VC 基金层出不穷,投融资的项目数量、金额,投资规模和机构的数量都创下了历史之最。通过美元和稳定币进行投资也成为最常见的方式,过去币本位投资的方式更多的成为了L1链进行生态扶持的手段。

10年的 Crypto 发展历史或许并不长,但它也从另一个角度见证了加密行业从荒芜到繁荣的全过程。

图片来源:由无界版图 AI 工具生成

在以太坊出现之前,Crypto 世界里的叙事主角只有一个——BTC,而围绕着BTC的叙事只有三类,交易、支付和挖矿。这个现在看起来有些单薄的叙事,却是那个时代的潮流,它支撑起了早期加密圈的建立和扩张,并为后来的辉煌时代提供了最早期的养料和精神图腾。

这个时期,各国政策还未进行严厉的监管,应用、投资、炒作等都与比特币相关,可以说,这个阶段的 Crypto 市场里,比特币是最核心也是唯一的叙事。 整个2012 年,比特币初创公司投融资仅有 210 万美元,即使到了2013年,千万的级别的投资记录也有一笔,500万以上美元的融资在当时也称得上绝无仅有,当时最知名的三次笔投资分别投向了 Coinbase、比特币中国和 Circle 。

数据:持有超过10年的230万枚比特币仍未出售:Glassnode发推称,早期的比特币投资者(持有时间超过10年)并没有出售他们的BTC。上一次活跃是在十多年前(也就是在2012年及更早的时候)的钱包数量现在已经有了很大的增长,储存在这些钱包里的比特币已经达到了2386849.127的历史高点。 (U.Today)[2022/2/12 9:47:13]

2013年,最大的一笔融资投向了现已上市的美国交易所——Coinbase,这笔投资金额为 2500 万美元,在那个应用单一的时代,如此大规模的融资引发了不小的轰动,而背后的投资机构既有明星 Andreessen Horowitz(a16z),也有 Union Square Ventures、Ribbit Capital等低调且眼光精准的VC。Union Square Ventures 是美国最知名的风险投资机构之一,现有的投资版图中既有协议实验室、Dapper Labs,以及 Arweave、Polygon、zkSync 等明星项目,也有知名的加密原生投资机构 Polychain 和 Multicoin Capatil等。而成立于2012年的 Ribbit Capital,在加密投资版图中也出现了以太坊、AAVE、Arbitrum等行业龙头项目,在早期的行业投资中,也是非常活跃的一只VC。

2013年的比特币中国,是当时国内最大也是最早的比特币交易所,来自光速中国的500万美元融资,或许正是看中了它的这个优势。虽然这笔投资最后失败了,但比特币中国承载了国内最早一批加密OG的回忆。之后,光速中国再也没有投资任何 Crypto 项目,反倒是其海外的母公司光速创投对 Crypto 还保持了十多笔的投资记录,比较知名的投资项目有 Yuga Labs、Magic eden、Zerion以及当下的主角 FTX,但从投资笔数来看,Crypto 领域明显不是重点。

2013年的另一笔知名投资则投向了 Circle Internet Financial,此时的 Circle 还并不是我们现在熟知的 USDC 发行商,而是一家比特币应用公司。作为初创公司的创始人,Jeremy Allaire 当时对公司定位还是只是基于 BTC 构建产品,来推动 BTC 的更广泛应用,比如通过 Skype 或电子邮件使用比特币,也正是他的这个想法也让他从 Breyer Capital 和 Accel Capital 两家机构中拿到了 900 万美元的融资,这也是当时比特币应用赛道最大的一笔融资。而 Circle 所发行的 USDC 一直要等到2018年的9月才问世。

据 Coindesk 统计,2013年,各类加密初创公司从VC那里的融到资金是8800万美元,超过了前一年的数十倍,而这一年围绕着比特币还有很多第一次,比如:11月比特币首次突破1000美元;第一台比特币 ATM 在温哥华的 Waves 咖啡店运行,比特币的挖矿算力首次从 20Th/s 跃升至 9000 Th/s等等。

这年6月,行业的投融资总额已经超过了2013年的总和,全年达到了 3.14 亿美元,这比2013年的 9380 万美元增加了近 3.3 倍。

这一年最活跃的投资机构叫 500 Startups,成立于2010年,是当时美国硅谷支持比特币应用企业发展的四个孵化器之一,也是四者中最大的(其它三个分别是Boost VC、Plug and Play Technology Center 和 CrossCoin Ventures),之后,500 Startups逐渐发展壮大并成为全球最活跃的早期风险投资机构,横跨各个投资领域,但之后渐渐退出了对加密领域深度追踪,对 Crypto 领域的投资也只是集中在交易和支付领域。

2014年,在比特币应用领域的投资金额进一步放大,超过2000万级别的投资记录有4起,分别是钱包服务商 Blockchain 的3050万美元、BTC支付平台 BitPay 的 3000 万美元、比特币侧链研究机构 Blockstream 的2100万美元,以及比特币挖矿设备供应商 Bitfury 的2000万美元。

比特币支付平台 BitPay 作为当时区块链金融科技的代表之一,这轮融资的 3000 万美元是由 Index Venture 领投,雅虎联合创始人杨致远旗下的 AME Cloud Ventures、李嘉诚私人风投公司 Horizons Venture 以及 Felicis Ventures 等众多机构都参与其中,这些投资大多是很传统的Web2风投,之后涉足Crypto领域并不多,即使有,也是投向了那些已经成熟的大企业,而大家投资 BitPay 更大是因为它代表着金融科技的前沿。

美国10年期国债收益率突破2%,续创两年半新高:2月10日消息,美国10年期国债收益率突破2%,续创两年半新高。[2022/2/10 9:43:27]

至于 Blockstream,它是最大也是最早研究闪电网络的开发团队,作为比特币支付的核心叙事,闪电网络自从被提出后就一直是比特币生态的核心,也是当时自比特币创立以来最重要的一项创新。之后,Blockstream 推出了自己闪电网络客户端 c-lightning,还推出了比特币侧链Liqduid,虽然后者发展缓慢,到闪电网络却在激荡的 Crypto 行业迭代中稳步前行。据 1ML 网站统计数据显示,截止11月14日,比特币闪电网络锁定的比特币数量已突破 5133 枚,创出了历史新高,加上 2015 年 BTC 社区关于扩容的讨论的日渐火热,这个赛道又先后涌入了Lightning Labs、ACINQ、 Lightspark等多家闪电网络的研究机构,共同推动了闪电网络的进一步发展。

2014年除了上述几家公司之外,成立没多久的 OKcoin(现OKX) 也在当年拿到了1000万美元融资,背后的VC 包括策源领投、Mandra Capital、VenturesLab等。值得一提的是,策源领投创投虽然是国内知名的传统互联网 VC 机构,但其联合创始人冯波,一名嗅觉灵敏 Web3 主义者,在2018年成立了知名的加密投资机构Dragonfly Capital(蜻蜓资本),并在当年和2021 年分别推出了1亿美元、2.25亿美元的加密基金。而且,在今年的第三期募资中再次筹集了 6.5 亿美元资金,不仅是超额认购,LP中还出现了老虎环球、KKR、红杉中国、常春藤大学捐赠基金等全球顶级风投的名字。

当然,这些都是后话,如果纵观整个2014年的加密 VC 投资,一个词可以概括:稳健增长。

这一年,伴随着区块链技术进一步出圈和发展,越来越多的资本和创业者都开始瞄准了这个新兴领域,围绕着比特币支付领域,涌出了越来越多专注于汇款、结算等方面的应用型企业。尽管比特币价格从 2013 年 11 月的历史高点跌至 2015 年初的新低,但比特币初创公司的大额融资仍在继续,这年7月,行业中的投融资额已经超过了 2014 年的总额,总计有 3.8 亿美元资金投向了这个行业的创业公司。

其中,大额融资包括 Coinbase 的 7500 万美元 C 轮融资、Circle 的 5000 万美元 C 轮融资、BitFury 的 2000 万美元 B 轮融资以及 Chain 的 3000 万美元 B 轮融资。Chain 是一家为比特币应用提供基础设施服务的公司,当时,Chain 的 B 轮融资中出现了 Visa、纳斯达克、花旗风投和 Capital One(财富美国500强和美国银行业巨头之一) 等众多知名战略投资者,但 2018 年 Chain 被 Stellar 所收购。

这一年,OpenCoin 也将名字更改为 Ripple Labs ,并在这一年完成了2800万美元的A轮融资。而创下当年整个行业融资记录的比特币初创公司21 Inc.(前身为21e6),也在这年的 3 月宣布筹集完成了 1.16 亿美元的风险投资,出资人包括有a16z、高通、思科、Paypal等一种明星企业。虽然21 Inc头顶巨额融资的光环,但无论是后续推出的挖矿硬件产品还是应用,都未产生轰动,21 Inc本身也在快速变化的行业中被人们所遗忘。

2015年加密行业顶级融资项目 数据来源:cbinsights

这一年,管理加拿大安大略市政养老资金的 OMERS Ventures 对外公布了对区块链领域进行的投资设想,他们表示将利用其筹集的2.6亿加元基金探索在比特币和加密领域的投资机会。而在多年后,另一支加拿大安大略省教师养老基金因为FTX亏损了近1亿美元,但对于这个充满未知和机遇的行业,越来越多的资本都开始把目光瞄准了这个领域。

2015年有多家 VC 机构在行业中表现活跃,除了前文出现的a16z、 Union Square Ventures、Ribbit Capital之外,还有想要两年投资100家比特币创业公司的 Boost VC ;将公司名称从Bitcoin Opportunity Corp 改为 Digital Currency Group(DCG)先后投资了 Coinbase、Circle 和 Ripple Labs 加密初创 35 家企业,后来,DCG 在创始人 Barry Silbert 的领导下集合了媒体Coindesk、交易借贷和资产托管平台Genesis、矿企Foundry和全球最大的数字货币资产管理公司灰度等一众旗下企业,成为 Crypto 行业最为庞大的集团企业之一。

哈佛经济学家Kenneth Rogoff:美国距离发行央行数字货币至少还有10年时间:金色财经报道,据 China Daily消息,哈佛经济学家 Kenneth Rogoff 预测,美国距离发行自己的央行数字货币(CBDC)至少还有十年的时间,而中国人民银行则远远领先于其他主要央行。Kenneth Rogoff预测,数字人民币的增长最终将促进人民币在国际上的使用。全球会计师事务所普华永道发现,美国在央行数字货币创新排行榜中位列第 18 位,不仅落后于中国,还落后于巴哈马、厄瓜多尔和土耳其等较小的国家。[2022/1/8 8:34:37]

回顾2015年的投融资,虽然身处加密熊市,但资本市场却是另一番的场景。

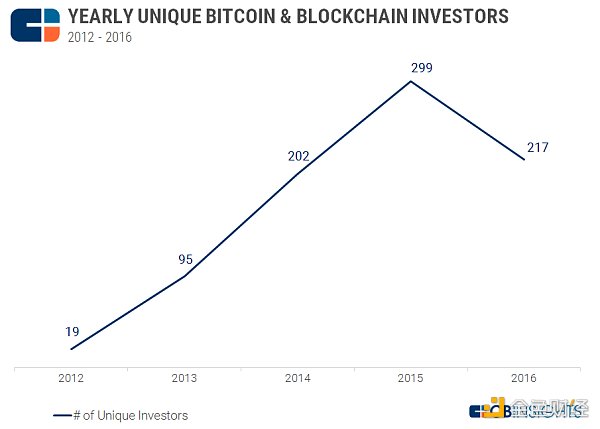

相比之前几年投融资市场的持续增长,这一年,伴随着外部对金融科技投领域投融资的普遍缩减,整个加密市场 VC 投资也进入了下降阶段。据 CB Insights 统计数据显示,虽然比特币和区块链企业投资从2012年的19家增长至2015年的217家,以平均每年187%的速度增长,但是2016年较前一年却下降27%,回落到了2014年的水平。

2012-2016加密行业投融资笔数 数据来源:CB Insights

从投资笔数来看的确是萎缩了,但从总的投资金额来看,2016年比特币和区块链初创企业共获得5.5亿美元投资,相较2015年依旧是增长的,但其中很大一部分资金都投向了相对成熟的企业,前四笔融资金额就占到了全年总额的一半。

2016年,金额超过5000万美元的投资有四宗,分别是 Circle 的6000万美元D轮融资;Digital Asset Holdings 的6000万美元A轮融资;Ripple 的5500万美元B轮投资和 Blockstream 的5500万美元A轮投资。而这些企业基本上每年都会出现在投资的榜单之上,这也说明,伴随着领域内的企业越来越成熟,相关的投资也开始稳步向后期阶段移动。

这一年,Circle 放弃了对比特币的交易服务,开始把核心放在了汇款和支付业务之上,避免了与日渐壮大的 Coinbase 同台竞争,而这样的转变也为 Circle 推出自己的稳定币奠定了基础。也是这一年,从 Coinbase 出走的第一员工 Carlson-Wee 创立自己的对冲基金 Polychain Capital,作为一家原生加密基金,当时 Polychain Capital 基金得到了 a16z、Union Square Ventures 和红杉资本的支持,而在今年年初,Carlson-Wee 为他的第三个风险基金筹集了 7.5 亿美元,领投的是 Tiger Global Managpent 和新加坡的淡马锡。

同时,在2016年,通过ICO方式进行融资的创业项目开始缓步增长,其中就包括知名的 The DAO 项目所筹集的1.5亿美元,但真正的ICO热潮还没有到来。

2017年是一个疯狂与监管交叉,狂欢与落寞相生的一年。这一年,以太坊凭借着ERC-20协议标准掀起了一股加密货币的ICO热潮,加密货币(Cryptocurrency)也成为一大热词,伴随的ICO的炒作,整个市场进入狂欢,投机者蜂拥入场,紧接着伴随9·4监管的落地,市场在经历了短暂的反弹后迅速转冷,之后就是长达两年多的漫漫熊市。那在这一年的大起大落中,VC相比ICO表现如何呢?

据 CB Insights 统计,仅在2017年第一季度,19 个 ICO 项目就筹集了 2100 万美元,而到了第4季度,有超过 500 个 ICO 项目筹集了近 30 亿美元资金。整个2017年,VC 的投资总金额是 10 亿美元(215 笔),虽然再次创出了VC投资总额的新记录,但相比 ICO 这种新型的融资方式;2017年近 800 项目借助 ICO 筹集高达 50 亿美元的资金,也就是说市场投入 ICO 的资金是 VC 投入区块链初创企业资金的5倍,可以说ICO的出现在一定程度上挤占了VC的市场。

当年ICO不乏金额规模庞大的项目,比如: Filecoin融资2.57亿美元;

BM:在过去10年通过steem让许多人进入加密领域:EOS创始人BM(Daniel Larimer)在回复推特网友“在过去的10年里你做了什么?”时表示,我发明了DPO、TAPOS、DAO(DAC)、第一个去中心化交易所、第一个稳定币、最高性能链,我通过steem让更多的人进入了加密领域,这比大多数项目都多,我还使非洲许多人摆脱了贫困。[2021/1/4 16:21:06]

Tezos融资2.32亿美元;

Bancor融资1.523亿美元;

Polkadot融资1.4亿美元;

Quoine融资1.05亿美元。

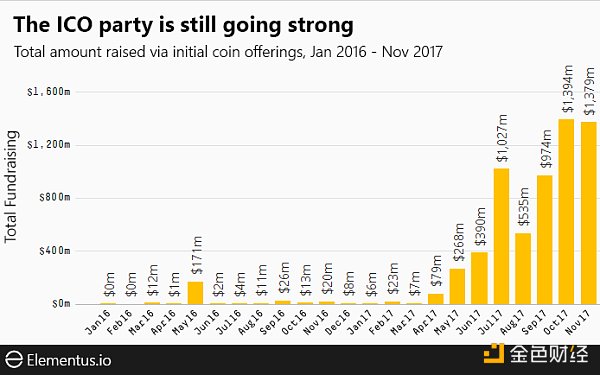

2016-2017年ICO融资统计 数据来源:Elementus.io

当然,在这轮大狂欢中,参与ICO的不仅有普通投资者,一些机构也直接下场参与,过去的投资模式下,一家风投机构往往需要等待数年的时间,才可能收获回报,而借助 ICO 他们可以在几个月甚至数天内收获回报,这对任何资本来说都是非常有吸引力的,比如:去中心化网络开发商 Blockstack 在它的 ICO 发行中, Union Square Ventures (USV)、Foundation Capital、Lux Capital、Blockchain Capital、DCG等知名投资者就参与其中。

最后这些庞大的资金都流向了何处呢? 根据风险投资公司 Atomico 的分析,2017年有超过40%的 ICO 发起于欧盟(EU),有 446 次 ICO 记录,累计筹集了 17.6 亿美元,几乎占到了全球ICO总额的近40% ,第二大资金流向地则是北美,总计有 10.76 亿美元的ICO资金流向这地区的项目方。而禁令后,中国国内的很多加密 VC 机构或是选择撤离,或是迁至香港、新加坡等地开展业务,国内资本参与加密原生项目大幅减少。

另一方面,ICO 这种激进的融资方式注定会因为在市场转熊和风险暴露后陷入难以为继的境地,而且,在全球很多地方,ICO 都有绕过现有监管以筹集资金的嫌疑,而且很多项目本身就没有可靠的产品和业务模式,甚至一些项目在融资后自己转行做起了VC,所以,在9·4落地和全球监管的压力下,ICO泡沫也随之破裂。

ICO 的惯性延续到了2018年。

2018 Q1通过ICO完成的融资项目依旧有400多个,而金额更是高达33亿美元,从全年来看,据 CoinSchedule 统计,2018 年全球共有 1253 个 ICO 项目,筹集了超过 78 亿美元的资金,超过了2017年创下了历史最高值。ICO 在带来金融狂欢的同时也带来极大的金融风险,也是在这个阶段,一批早期投资人完成了原始的资本积累。之后伴随着的比特币的暴跌,整个市场进入了寒冬期,很多ICO项目都没能活到市场复苏的时刻,与此同时还有众多投资者的血本无果。

最大的几笔项目分别如下:

EOS:EOS 在其 ICO 中筹集了有史以来最高金额的资金,超过 40 亿美元。

Telegram:它在两轮 ICO 中融资了近17亿美元的资金,想打造名为Telegram Open Network (TON)的区块链网络,但之后该项目被放弃,并由TON基金会接管, "Telegram Open Network"也更名为 "The Open Network",而目前,更多人知道它是来源于 Telegram 推送的相关广告。

Petro:这是委内瑞拉政府官方支持的加密货币,2018年8月,他们筹集了近7.4亿美元,试图通过创建自己的加密货币并将其用作石油支付方式来规避经济制裁,显然,他们失败了。

Basis :算法稳定币Basis在这年通过ICO的方式筹集了1.3亿美元,虽然在之后的2021年的算稳热潮中表现不俗,但整个赛道也只是昙花一现,不过从市场需求来看,算法稳定币这个领域依旧有着不俗的应用前景。而在 VC 股权融资方面,2018年最大的2笔融资均来自于比特大陆,2018年6月,它获得了红衫资本的4亿美元B轮融资,两个月后,再次获得腾讯、软银和中金的10亿美元Pre-IPO投资,从全年来看,VC 投融资额为42.6亿美金,虽然不及ICO资金庞大,但依旧处于增长阶段。

分析 | 10年历史BTC蜡烛图走势 预示明年将有大幅拉升:今日,K神分析表示,下图为BTC从2011年至2019年的年度蜡烛走势图,整体走势结构呈现震荡上行的姿态,从图中可以看出BTC从2011年的最低$0.29涨至2017年的最高$19891,区间涨幅高达68589倍,同时能够看到涨幅最高的年份是2013年,单年涨幅高达54.29倍,对应的是2013年的大牛市,随后2014年展开全年回调,下跌幅度56%,再看与之相似的17年和18年,17年大牛市价格单年从开盘到收盘涨幅高达13.35倍,18年下跌73%,回调力度比14年大,再看目前我们所处的2019年,BTC从$3692年初开盘,然后一路涨至年度最高13880美元顶点,再回落至当前$7980附近,涨幅高达116%,整体仍属于强势状态。

下一年是BTC历史上的第三次产量减半,第一次减半在2012年,当年从开盘至收盘区间涨幅高达189%,而在第二次减半的2016年,全年区间涨幅为125%,两轮全年平均涨幅均在100%以上,对于币圈共识最强的这一次减半,预计明年BTC大概率也将出现一波凌厉的涨势,对于中长线投资,还是以逢低买进囤币为主,等待减半预期的到来。[2019/10/17]

这一年4月,成立了多年的 Coinbase 正式推出了自己的投资部门-Coinbase Ventures,同时Coinbase 的联合创始人 Fred Ehrsam 这年也离开 Coinbase,和前红杉资本合伙人 Matt Huang 合作创立了知名的加密投资机构-Paradigm;A16z也为旗下的专属 Crypto 基金(a16z Crypto Investments)筹集了 3 亿美元,开始大举进军加密行业,并出现了之后的诸多明星项目的投资背景中,而且当年就投资了CryptoKitties、Dfinity、Earnin等项目;富达也在这一年推出自己的加密货币机构平台。

也正是在这个阶段,诞生了各种各样的“区块链+”探索和应用,虽然很多可能都还只是在概念阶段,但正是在这轮热潮中,沉淀下来了很多有价值的技术和应用,并为日后的“区块链寒武纪物种大爆发”提供了基础的养料。

根据 CB insights 数据,2019年全球区块链投融资笔数为 806 笔,相较 2018 年的 822 笔变化很小;但投融资规模有所下降,2019 年全球投融资规模大约$30.7 亿美金,较 2018 年的 42.6亿美金相比下降 27.9%,这也是行业投融资金额从2013年开始的首次下降。

此外,在投资频率方面,据零壹财经统计,2019 年最为活跃的区块链投资机构依旧是 Digital Currency Group,投资及并购事件高达14宗。其次依次为科银资本、Coinbase Ventures、分布式资本等,投资事件均超过 10 笔。

2017-2019行业投融资数据统计 数据来源:火币研究院

如果从细分赛道来看,2019年的投资机构在数字货币交易所、游戏、数字货币钱包、 数字资产管理、智能合约、DeFi、方面都有涉猎,但最集中依旧是交易平台。

这年,一家在澳大利亚证券交易所上市的香港移动游戏开发商 Animoca Brands 通过投资并购,在区块链游戏领域迅速建立着自己的先发优势,并在之后的很多P2E概念游戏中,都能看到 Animoca Brands 的身影,而它本身也从一个游戏开放商成为了Crypto领域知名的投资机构;同年5月,FTX成立,而此时的 Alameda Research 已经是加密货币市场上最大的流动性供应商与做市商之一,FTX 一上线就有来自 Alameda Research 的流动性支持,从某种程度上来说是 Alameda 成就了FTX,之后的发展则验证这样一句话:成也 Alameda,败也 Alameda。

纵观2019年,全球区块链领域投资热度大幅降低,不仅传统机构出手更加谨慎,一些新兴机构也大幅收缩战线,这种熊市下的机构表现或许能给我们一些启示。现在我们正身处新一轮的熊市之中,但就从投资市场来看,无论是投资热度还是机构的出手数量,似乎都还没有走到类似2019年时的迹象。

这一年,DeFi 开始崭露头角,并吸引了最多的目光。

据 PADate 统计显示,2020年加密行业的投融资总额大约为35.66亿美元,与2019年基本持平,其中 DeFi 领域拿走了2.8亿美元,约占全年的7.8%,虽然金额不大,但 DeFi 的领域发生的融资数量也是最多的,407个披露融资信息的项目中,超过四分之一都是 DeFi 类项目,但这些说明越来越多资本都开始尝试这种新型的 Crypto 原生项目。

当前常见的 DeFi 应用也都是在这一年获得了不少资本的青睐,比如:Unswap 完成了1100万美元的A轮、1inch完成了280万美元的种子轮、借贷平台AAVE完成了2500万美元的A轮等等。整个2020年,DeFi 锁仓规模全年增长了近2100%,独立地址也翻了10倍,相比1年后的数据,这些或许都不值一提,但 DeFi 之夏的巨潮此时已经形成。

在一些知名投资机构中,原生区块链VC明显更加偏向行业应用类项目,尤其是DeFi类,这或许也是 VC 行业的现状,传统 VC 往往在后期轮中介入,相对保守,而原生加密 VC 则会关注最前沿的领域,方式更激进,风险也更大,当然,不同背景的投资机构有着不同的投资逻辑和投资偏好,这与他们的文化属性有着直接关系。

根据 PADate 的统计,2020年全年共有七百多家机构和个人参与了区块链项目投资,其中投出手最频繁的是 NGC Ventures,其次还有成立近两年的Coinbase Ventures,以及现在深陷泥沼的 Alameda Research。

伴随着区块链技术的发展,全球越来越多的风投机构将这种技术视为未来的关键,特别是在元宇宙、Web3等概念的冲击之下,推动了过去几百年来人类最重大的转变——一种向新思维方式的转变,这种新的心态和思维方式,让众多的机构、企业和品牌开始拥抱这个行业。

2021年,有大约330亿美元流向了区块链初创公司,这是有史以来最高数值,而在2012年这个数值还仅有 210 万美元,不到十年时间,加密行业的投融资数值增长了数十万倍,据普华永道的统计,2021年加密行业的平均项目融资金额也达到惊人的 2630 万美元。

此外,2021年也是区块链风投交易数量最多的一年,累计发生的投融资超过2000笔,是2020年的两倍。而且,随着后期轮融资频率的增加,让行业中出现了65家估值达到10亿美元的初创公司,这也体现了 Crypto 市场从小众到主流的全面改变。

据 Galaxy 统计,2021年全球区块链风险投资机构接近500家,基金数量和规模都创下了历史记录,除此之外,像是摩根士丹利、Tiger 、红杉资本、三星、高盛、梅隆银行等全球头部的机构和公司也通过后期股权进入区块链市场,整个 Crytpo 市场到处都是涌动的热钱。

此外,2021年也是新用户涌入最多的年份,根据 Gemini 研究显示,目前全球几个主要的加密货币应用地区中,将近一半的用户都是在2021年才开始第一次投资加密货币的,其中,美国新用户数占全国用户总数的44%,拉丁美洲地区新用户占46%、亚太地区和欧洲也有45%和40%的超高占比,大量新用户的涌入为 Crypto 应用的创新和发展提供了最坚实的用户基础。

这年7月,FTX 宣布以180 亿美元估值完成9亿美元 B 轮融资,这轮融资成为了加密行业史上最大私募股权融资,吸引包括软银集团、红杉资本和光速创投在内多达 60 家投资机构参与,而这也或许也是这些机构在加密行业最大的一笔投资损失。

2021年最活跃的区块链投资机构是 Coinbase Ventures,在同年4月它完成了在美上市,成为了首家上市的加密货币交易所,上市第一年它就大笔投资了 68 家区块链初创公司。上市前Coinbase 在超过13 轮融资中共累计获得近5.47 亿美元融资,如果对比之后9亿美元融资的FTX,我们可以一窥各路资本机构对于FTX上市的愿景有多大。除了 Coinbase Ventures,最活跃的投资机构还有总部位于中国的 AU21 Capital 和 a16z,他们在这一年分别投资了 51 和 48 家公司。

如果从地域划分来看, 2021 年美国区块链公司的总融资额依旧是最大的,达到了 141 亿美元,占全球融资金额的近一半。按照应用领域划分,NFT创业公司增长幅度最大,其风险投资从 2020 年的 3700 万美元跃升至 2021 年的 48 亿美元,增长了一百多倍,成为继 DeFi 之后,又一大核心应用赛道。

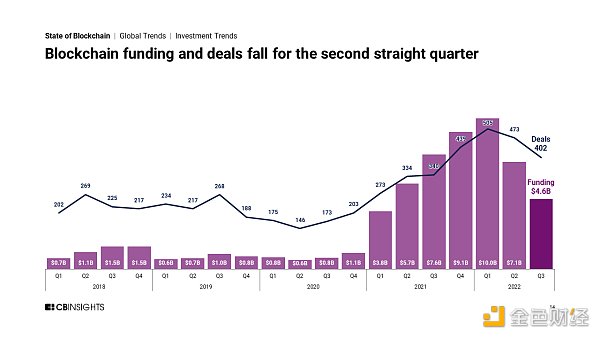

据 CB insight 的统计,今年Q1区块链行业累计的投融资额达到了100亿美元,投资笔数也是高达505笔,同样创下了历史之最,虽然在Q2和Q3季度出现了连续的下滑,但依旧有可能打破去年全年投融资的记录。不过,下降趋势的出现,显示了加密资本的集体战线收缩,这既有行业本身进入和熊市期周期的原因,也有外部美元加息的影响,当然也有Luna、三箭等黑天鹅事件的作用。

2018-2022Q3区块链行业融资情况 数据来源:CB insight

从第三季度的数据来看,Coinbase继续蝉联最活跃投资机构榜首,投资了23家初创公司,Animoca Brands和a16z作为在历史上都非常活跃的投资机构,在本季度也都缩减了对区块链行业的投资。梳理了下2022年的几项亿元级别的融资:

4 月,Epic Games :20亿美元融资

6 月,欧洲加密经纪商Trade Republic:11.5亿美元融资

5 月,Robinhood :6 亿美元融资

4 月,加密基础设施Fireblocks: 5.5 亿美元融资

4 月,Copper:5 亿美元融资

4 月,Consensys:4.5 亿美元融资

2 月,Polygon:2022 年 4.5 亿美元融资

3 月,Yuga Labs:4.5 亿美元融资

1 月,FTX:4 亿美元融资

4 月,Circle:4 亿美元融资

4 月,NEAR:3.5 亿美元融资

3 月,Dapper Labs :2.5 亿美元融资

我们可以发现,他们大多发生在5月Luna事件发生之前,而且地区基本都集中在美国和欧洲,在Q3,全球近一半的区块链投项目融资流向了美国公司,美国以28亿美元的融资金额领跑全球,欧洲以10亿美元紧随其后,此外,在9月白宫发布了加密货币监管框架,受到了不少加密公司的欢迎,这也再次说明了当前的 Crytpo 创新和资本中心主要是在美国。亚洲方面,行业融资从上季度的15亿美元跌至第三季度的6亿美元,主要地区包括新加坡、韩国等地。

2022年Q3季度全球区块链融资地图 来源:CB insight

摩根大通最近的一份研究报告显示,随着熊市的持续发展,目前的加密行业的资本流动速度已放缓至不到 2021 年水平的三分之一,而且这种态势还将会持续一段时间。资本收缩已是事实,未来一年或将迎来与2019年类似的局面,市场低迷、资本保守、用户流失、项目方将不得不在已有的资源下小心翼翼的经营,特别是在2021-2022年间获得融资的项目方,如何渡过接下来的几年并撑到下一轮牛市到来,将决定了他们是否有机会在未来成长为新的独角兽。

从十年前的比特币应用到区块链创新企业,再到加密或 Crytpo 行业,这种对行业的称呼的变化其实也体现了整个行业的发展变化,这与市场的关注点是高度一致的,也就是从比特币崛起到区块链被大量提及,再到加密行业或者Crypto各类应用的诞生。

“易创立,难存续”是 Crypto 企业的典型特征,据 CB Insights 追踪研究,大多数区块链初创公司在完成首轮融资后,往往会因为在第二轮融资中无法筹集资金而走向消亡。

在投资轮次方面,传统机构往往偏向于成长期和成熟期,而加密原生资本则更偏爱初创期。

2017 年之前,种子轮和天使轮是投资机构最青睐的投资阶段,2017年之后,很大一部分资本更喜欢从A轮或是之后接入,投资轮次后移也意味着资本不仅是聚焦于区块链项目的创新性,也逐渐关注区块链的产业聚集,也说明了投资标的的增加和应用市场的逐渐成熟。

美国始终是区块链投融资事件发生的最核心地区,而且这种集中度还在持续变高。

相较于整个行业迅速的牛熊转换,一级的投融资市场似乎存在着一种滞后效应,比如:在2015年、2018、2022年等熊市年份,资本依旧在大规模地投资,而在2016年、2020年等牛市初显的年份,却保持着熊市期间的审慎,当然,这并不是机构眼光的问题,而是机构本身会因为运营等存在着做出反应的粘性。

在10年的加密行业发展过程中,加密风投资本的发展见证了整个行业从0到100的过程,也助推着行业车轮的前行,我们不知道下一轮加密行业的春风会在什么时候再次吹起,但可以预见的是,未来的加密风投和行业生态还会继续生长、壮大。

wesely

个人专栏

阅读更多

金色财经 Willis

Zixi

金色早8点

链茶馆

道说区块链

Dorahacks

Web3笔记

PANews

老雅痞

区块律动BlockBeats

比推 Bitpush News

作者:YuanShan/img/20221111235123/0.jpg" />Denis Nazarov致力于实现内容创作的自由之路,目标是为创作者提供一种方式可以自信、安全地发表作品,并保有对数字版权的所有权.

1900/1/1 0:00:00作者:/img/2022111200535/0.jpg" /> 从整体交易量来看,在 Element 2.0 上线和元素风暴活动开启后,Element 经历了如下几个阶段:薅羊毛、羊毛党冷静期、聚合交易期、低迷期.

1900/1/1 0:00:00作者:Karen,Foresight NewsWeb3 社交赛道渐露锋芒,基于去中心化社交图谱协议 Lens Protocol 之上的社交应用和工具也如雨后春笋般出现.

1900/1/1 0:00:00▌4400名投资者成立URG组织追查Do Kwon,称其可能在迪拜10月19日消息,据英国金融时报报道,约4400名加密投资者组成UST Restitution Group(URG),旨在全球范围内追查Terra创始人Do Kwon.

1900/1/1 0:00:00原文标题:《Gaming Guilds Update》原文作者:Jayden Andrew,Delphi Digital 分析师对于 crypto 投资者来说,在 2022 年持有游戏公会 Token 会是一件非常痛苦的事.

1900/1/1 0:00:00原文标题:《The Case for Social Slashing》原文作者:Eric Wall,加密研究院原文编译:Kxp.

1900/1/1 0:00:00