早在 2018 年,我们就决定独树一帜投资链游,因为在我们看来,Crypto 将成为加速开放经济体在虚拟世界中大规模采用的基础层。

现在看来,在 2018 年那时投资链游确实是个不错的选择。世界顶尖咨询公司预测,到 2030 年链游在元宇宙市场中将有 5-15 万亿美元的市值。虽然在 2018 年市场普遍并不看好链游,但其现在却取得了蓬勃的发展。

时至今日,即便仍有一部分人反对链游,但 Axie Infinity 在 2021 年的崛起足以改变很多人的想法。这款游戏的成功标志着链游取得了第一次突破性的进展,自此之后投资者也开始毫不犹豫地投资于这一领域。

随着 Token 项目越来越火热,曾经的 DeFi 投资者也纷纷涌入链游市场,当年那些认可区块链的大型基金,如今几乎把所有的钱都投进了链游市场。

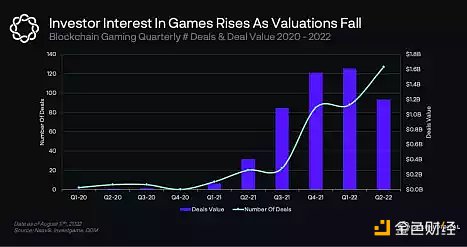

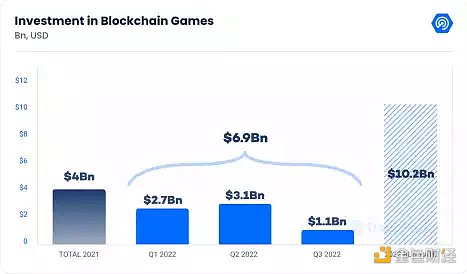

Delphi的数据显示,自 2021 年以来,链游已得到了 130 笔共计约 50 亿美元的投资。随着链游范围的不断扩大,DappRadar x BGA认为这一数字还可能达到 110 亿美元。这对于一个尚未在主流游戏玩家心目中产生深远意义的领域来说,着实是一笔不小的数目。

Howard Marks 在 1993 年给投资者的信中写道:「问题在于,非凡的业绩只来自于正确的非共识预测,但非共识预测却很难做到既准确又便于实行。」

虽然 2021 年和 2022 年期间链游存在很多夸大宣传,但我们一直在尽力避免跟风炒作。在一众非议当中,我们与许多有才华的企业家展开了合作,推进这一领域的发展,同时探讨了可持续性经济、高估值、团队经验匮乏和结构与监管等关键问题:

· 可持续性:在过去的两年里,可持续性一直没有得到足够的关注,投机成为了市场中的主要经济活动。我们既没有探索留存玩家的可行办法,也没设计出能够吸收 Token 供应的资金池。将投机者/巨鲸整合到游戏体验中,同时不破坏其他玩家的游戏体验,是市场尚未破解的设计范式。我们认为,从 Web2 开放经济游戏如 EVE Online,以及中国推出的「SLG」(模拟生活游戏) 当中,我们可以学到很多经验教训。只有那些能够 Web2 中留住玩家,并在保留设计灵活性的前提下积极尝试 Web3 原语的人,才能获得真正的成功。

· 估值:在过去两年里,Token 定价更像是一种期权定价模型,而不是基本投资分析的问题: 禁售期、流动性深度和 Token 机会的叙述热度 (「期权条款和波动性」) 需要与现货折价或上市的预期市值 (「期权价格」) 进行权衡。在此期间,比基本面因素或完全稀释估值 (FDV) 更重要的是,投资者是否可以先从投机中退出。由于以上因素,一些产品在推出前估值甚至能达到几亿美元,而某些代发行 Token,如 Illuvium,则达到了完全稀释估值,超过了 Bethesda 卖给微软的价格。

Jack Dorsey周内已取关6位支持Web 3的加密行业和传统VC行业“大咖”:12 月 23 日,本周 Jack Dorsey 总计取消对六位支持 Web 3 的加密行业和传统 VC 行业大咖的关注,分别是:The Intercept 专栏作者 Sam Biddle、加密媒体及分析公司 The Block 创始人 Mike Dudas、Coinbase 创始人兼首席执行官 Brain Armstrong、a16z 创始人 Marc Andreessen、双子星Gemini 联合创始人泰勒·文克莱沃斯 (Tyler Winklevoss)、以及 Salesforce 高级架构师兼技术员工主管 Tyler Roach。

同时,Jack Dorsey 新关注了一些支持比特币的加密社区用户,比如比特币最大主义者Mark Moss、Wired 专栏作家 Siva Vaidhyanathan、Hexa 钱包、比特币博客 Fountain、比特币闪电网络接口服务 Breez 等。[2021/12/23 7:59:47]

· 团队经验:游戏投资的最大风险无关于某款游戏是否能取得成功,而是该工作室最后到底能不能推出一款游戏。许多 Crypto 投资者现在意识到,他们实际上投资的是一个链游 SPAC (特殊目的收购公司),而不是一个真正的游戏工作室。也就是说,现在是做外包工作室的好时机。

· 结构与监管:关于 Token 赋予投资者的实际权利,目前还存在一些根本性的问题。大多数链游将继续产出法币,但 Token 持有者却无法合法获得这些收益。一家工作室很难在不违反证券法的前提下,将经济收益分配给 Token 持有者。然而,Crypto 投资者之所以只想要 Token,是因为它们提供的流动性期限 (1 至 3 年) 比股本的风险期限 (7 至 10 年) 短,不过这也导致融资市场出现了严重失调。很显然,如果虚拟货币只占个人游戏收益的 1-5%,那么其估值就不应该达到个人资产的 1-5 倍。

尽管这些问题尚未解决,但我们已经看到了一定的希望,投资者可能会将目光转向这一领域资深的出版商和创业者。链游开发团队的能力和经验都得到了显著的提高,其估值也降到了更加合理的水平。从 2022 年第三季度开始,只有经验丰富的创始人和出版商分拆出的工作室才能以 Token 的完全稀释价值筹集资金,而不是从没有经验的工作室以 3 亿美元以上的完全稀释估值 (2022 年第一季度/第二季度) 买入 Token。到了 2022 年 9 月,随着股票 + Token 权证发行成为常态,而且估值一般不超过 1 亿美元,只有 Token 的公开发行已经很少见了。虽然热门项目的估值仍然较高,但我们认为,那些有经验的开发者还是有很多机会可以构建对主流市场意义重大的 Web3 游戏。

我们不仅要为玩家设计更有趣的游戏内容,也要推动开放经济的可持续发展,在与 Crypto 整合的同时逐步开拓至主流市场。并且,我们也要保证投资策略在数字收藏品(NFT)、Token 以及股权上的灵活性。

在我们看来,虚拟货币可以在不被视为证券的情况下持续产生经济价值。不过,这是一条微妙的界线,如果 Token 是参与游戏所获得的奖励而不是作为债券出售的话,Token 的经济潜力也许能够更好的发挥出来。实现股权持有者与 Token 持有者之间的协调,以便在没有流动性压力的情况下实施灵活的策略,才是关键所在。我们希望创建数字合作组织:

Gapless获550万欧元种子轮融资,FinLab EOS VC基金领投:柏林区块链初创公司Gapless获得550万欧元(合600万美元)的种子轮融资,由FinLab EOS VC基金领投。据悉,FinLab EOS VC基金是FinLab和Block.one的联合项目。Gapless正在打造其宣称的“全球第一个汽车管理区块链平台”。(Red Herring)[2020/4/29]

为 Web3 创建数字合作组织的好处在于:其具有(i)透明的治理结构;(ii)激励创作者与开发者的生态系统,以及(iii)通过数字收藏品进行价值交换的有效手段。

· 透明的治理结构:通过制定一系列链上准则,开发者将很难单方面改变系统规则。透明治理在游戏体验和促进开放世界活动方面发挥着重要作用。

· 创作者/开发者激励生态系统:创建相应机制来奖励贡献者。开放世界游戏开发者的角色将从闭环设计者转变为开放生态系统的初始贡献者。

· 数字收藏品中的价值交换:基于身份地位,NFT 将根据游戏环境和社会结构提供相应服务。

不同于传统的 Crypto 理论,我们认为那些来自 Web2 游戏公司且经验丰富的团队 (初创公司创始人和发行商) 将比那些从未经营过游戏工作室的「Crypto 原生」团队更具竞争优势。在上面的博客文章中,我们将 Nexon 开发 Web3 MapleStory 作为案例进行了研究。奇怪的是,虽然我们看好那些已经在 Web2 中有所成就的企业,但却并没有与各方达成共识。我们相信,在向开放经济游戏过渡的进程中,经验、耐心与开放性思维将缺一不可。

最终,我们将北极星指标设定为:互动性、社区和代理。互动性是游戏体验的产物,社区代表了我们所形成关系的深度,而代理则意味着我们享有表达自己的自我主权。Crypto 有能力在这些方面极大提升虚拟游戏体验,前提是开发者能够处理好游戏消费与游戏体验之间的平衡。

但我们需要思考的是,为了实现所有这些目标,Crypto 是否「必要」?显然,Crypto 并不是为游戏带来市场的唯一途径或最佳途径。相反,Crypto 的真正力量在于,它能够以开源的方式激励社区参与虚拟世界的创作、策划和交易。不管你对今天的链游有什么看法,我们都应该支持这一趋势。

在我们最近了解到的 1930 个 Crypto 项目中,大部分项目已经筹集到了创投资本。我们在 GameFi、音乐、 NFT 和 DAO 这几个细分领域进行了多天的深入研究,并想把一些整体情况在下文当中加以总结。

从更高的层面上来说,我们认为 Crypto 投资者需要仔细研究创业企业的「基准增长率」。Michael Mauboussin 曾对此进行了深入剖析,为投资决策的制定奠定了理论基础。虽然 Web3 还处于早期阶段,但在分析过竞争对手之后,你也不难判断自己所投资企业的未来表现。

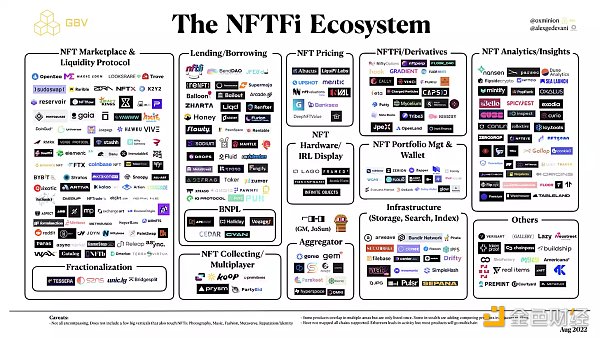

在这项研究中,我们首先关注的是 NFT 创业生态系统。可以肯定地说,现在出现了很多进军 NFT 领域的创业公司。

动态 | VToken交易所宣布VCHESS公测:近日,经过技术研发团队不懈努力,Vtoken于2020年01月30日正式公布VCHESS开始公测,VCHESS可以支持YEC,VPC,PEC等在游戏中自由流通置换,使流通产生价值。在首期公测期间,仅开通YEC专区斗地主供用户体验,陆续将上线其他游戏类型。据悉此次的VCHESS是VToken与Paydex主推的独家游戏生态,它是VToken交易所又一流通增值的重要组成部分。项目负责人表示:利用区块链和智能合约技术,意在通过让玩家有机会通过参与游戏来赢得区块链代币。使得玩家更加投入,并且为游戏体验带来更多的乐趣!后续平台将会继续努力并积极做准备全力推进全生态布局。[2020/1/30]

我们将 317 家 NFT 初创公司进行了分类,并附上了一些我们的想法。在我看来,NFT 领域已经非常拥挤,而且相对其 TAM 规模来说,它已经获得了足量的资金。我们非常看好 NFT 和 Token 在内容生态系统中所将产生的 GMV,但对 NFT 市场基础设施的 TAM 仍持谨慎态度。大多数初创企业都只是在相同构件的基础上做着微小的改变。

这就是为什么我们宁愿把精力花在「Web2.25」(Web2 比 Web3 更难实现)的消费类企业上,这些企业更擅长 Web2 的搭建(让消费者关注你的内容和虚拟商品在社区中的地位),他们使用 NFT 和 Token 来为消费者所关心的事物增加价值,而不是纯粹地建立 NFT 基础设施。不过,风投公司可能更青睐于这类底层技术,因为它们认为「内容是以热点为导向的业务」,存在着相当激烈的价格竞争。

话不多说,下面我总结了常见 NFT 初创企业的主要类别:

功能:

· 以可证明的随机方式向其参与者分发 NFT

· 根据现实世界身份策划白名单

· 在公开销售之前,会员可以铸造 NFT

· 设置有社区门槛机制(例如,NFT 持有者的 Discord)

观察结果:

这类公司往往专注于提供特定服务,而非实现规模发展。

功能:

· 通过将长尾流动性集中在底部 NFT(某系列中最便宜的 NFT,没有特点或稀有性乘数)的方式,赋予 NFT 同质化的属性

· 允许 NFT 持有者在自动做市 (AMM) 池中以流动性提供者的身份赚取被动收入,并赚取价差

· 在交易所费用和特许权使用费上争夺底价

一般来说,与 DeFi 一样,许多项目希望通过集中热门 NFT 系列的「地板价」(最低报价)来为长尾 NFT 项目带来流动性,这通常是通过类似于期货合约的机制来实现的,即人们可以通过交付符合合约规定的「最低交付价格」资产来结算期货合约。

分析 | BlockVC:比特币近期或面临中期深度回调:BlockVC最新报告显示,受Bitfinex&Tether被NYAG指控影响,USDT价格出现折价波动、平台资金出逃或推高Bitfinex上BTC溢价,恐慌情绪发酵是近期BTC上涨核心驱动力;

- BTC价格抬升过程中,市场整体交易情绪与风险偏好未有实质性提高,其他主流币及中小市值币种不跟随上涨,场内存量资金不足,Bitmex合约深度贴水,市场上行空间较小,下行风险较大;

- 链上转账量、币天销毁数与NVTS等基本面分析模型显示比特币近期或面临中期深度回调。[2019/5/6]

Sudoswap 对链上订单簿进行了一些有趣的创新(详情请见本文结尾的内容综述)

虽然这在 PFP 交易市场中占有一定份额(简介图片 NFT,如 Bored Ape Yacht Club),但我对这些 NFT AMM 平台能否实现规模增长表示怀疑,主要是因为基础抵押品不能维持交易量的规模。需要注意的是,今天相当多的 NFT 交易是为了赚取市场上的原生 Token 而进行的清洗交易(甚至能达到平台交易量的 80-95%)

更重要的是,Web3 游戏设计者要深入研究这些市场的创新发展,并将其纳入自己的内部市场当中。例如,如果要分析 AMM 池的成本与效益,就需要从金库管理(用以支持流动性挖矿奖励和交易所上市费用)和玩家关注度(外在动机往往大过内在动机)两个方面来衡量流动性的优势与成本。

游戏项目应提供定期的价格发现机制(类似于美国财政部对国债进行的反向荷兰式拍卖),而不是担心中央限价订单簿能否提供持续流动性。

· 分析并汇总 NFT 项目收藏家的社交网络和链上活动,并制作统一档案

· 对用户的行为打分并针对性的进行广告投放

· 为交易者提供警报、分析、市场数据和执行模块

· 充当推荐引擎和发现平台

这类企业往往资金充足且数量很多,都在提供着类似的服务。

在这之中,Nansen 一类的分析工具确实为专业交易者提供了很大的帮助,但其实绝大多数分析服务都不值得购买。

它们提供的铸币警告确实有一定作用,但那些针对于类似庞氏局的高频 PFP 交易游戏的警告却基本上都被噪音淹没了。

随着游戏和 NFT 生态系统的成熟,市场将需要「NFT 交易的 Bloomberg」,而且消费者为高级工具/行业分析付费的意愿将变得空前强烈。我相信,各类平台将细分为不同的领域,例如游戏、艺术、音乐、摄影等,市场中不会只有一个赢家。

定量分析与可信赖社区成员所做的定性策划一经结合,将在一些情境下发挥强大的作用——比如生成艺术,而且它可能是参与 Web3 社交的首要途径(这将是基于 Web3 收集游戏建立的 Web2 社交社区)。

· 根据特征的稀缺性识别估值偏低的 NFT

· 为借贷平台提供评估服务

作为收藏家,我们通常不会使用 NFT 估值服务。很多创业公司都在尝试提供这些服务,但是在一个真正实用的产品出现之前,这些服务将一直供过于求。没有一家借贷公司会依赖 NFT 评估服务的估值,他们会更多地关注交易量、流动性深度和最低报价。

动态 | 美国风投机构boostVC宣布完成首笔利用稳定币的投资:据Coinpost报道,美国风投机构boostVC联合创始人Brayton Williams宣布已完成了首笔利用稳定币的投资,所用稳定币为DAI,投资对象及金额未披露。boostVC此前已完成了多笔在区块链及加密领域的投资,投资对象包括Coinbase、Etherscan、Polychain Capital等。[2019/4/23]

NFT 的报价空间很大,一个人收藏品的价值完全取决于他所在的市场,这也让中型市场的估值服务变得不再实用。

一些协议制定了极端的 Token 经济激励措施,以鼓励 NFT 的市场竞标,但我怀疑这些措施除了在特定的情境下可以实现玩家规模外可能并无用处,就比如 Harberger 的土地价值税。

· 允许买家分期购买 NFT,首次付款一般定为 NFT 购价的 25%

实际上,这是以付款价值为抵押的担保贷款。风险在贷款开始时最大,如果 NFT 的价值下降超过 25%,贷款人就会面临借款人拖欠未来付款的无抵押市场风险。我们不认为贷款人会愿意为大多数 NFT 资产承担这种风险,在 LTV 比率下降到 50% 以下之前,该市场的规模将不会很大。

对于游戏开发商来说,这可能是一种向潜在 NFT 买家提供信贷的有趣方法。由于游戏开发者扮演着「金库」的作用,它可以理所当然地将任何违约的游戏资产返还给开发者而不产生任何损失,并将预付保费作为补偿。

· 帮助品牌创建 NFT 的全方位服务机构

· 社区充当服务平台角色

· 数字架构师

大型第三方创作工作室虽然能够盈利,但鉴于其代理业务商的角色,其上升空间也有限。总体而言,大多数代理业务商的市场机会将逐渐减少ーー许多品牌开始将自己的数字收藏品制作工作交由公司内部完成,而不再依赖第三方,而其他部分品牌将同时与多个第三方工作室合作。市场结构的转变将让该领域的风险投资变得更加困难。

我们相信,某些从第三方代理业务起步的工作室将处于有利地位,因为它们有能力创建出成功的第一方 NFT 社区。比如说,一些数字时尚创作工作室与奢侈品牌展开了合作,将高价值 NFT 与时装结合在了一起(D&G x UNXD NFT 的销售额就达到了 3000 万美元)。

· NFT 系列的合成资产交易(有或没有杠杆)

· NFT 期权

· NFT 贷款捆绑的信用违约掉期交易

· 包含 Token 权益的半同质化 Token(用以促进未归属 Token 的交易)

Dave White 撰写了一篇关于地板价合成 NFT 交易的文章,许多项目正试图围绕这一主题进行构建。不过,所有这些项目的最大问题在于,其底层资产往往不具有足够的流动性,用以创建一个做市商愿意向其提供流动性的连续市场。在用户抬高杠杆的情况下,一旦 NFT 交易出现脱节,交易所的信用风险将大幅增高。

尽管有许多初创公司试图建立 NFT 期权市场,但至最终形成还有很长一段距离。我很难看出,鉴于基础资产的流动性动态有所区别,我并不认为流动性双向市场 (类似于 Deribit 为 Crypto 大户开发的市场) 将服务于 NFT 的发展。

从理论上讲,在 NFT 贷款组合中使用信用违约互换 (CDS) 的想法很好,但在实际情况中,由于贷款人和贷款组合保险买家之间存在勾结的风险,这种想法是行不通的。

我们应该进一步优化 Token 释仓分配过程,并将未释放的 Token 权益逐渐转换为已释放的 Token。如果未释放 Token 可以在链上被用作「半同质化 Token」工具(可与在同一日期释放的其他 Token 互换),那么这些剩余的 Token 权益就很可能发展出活跃的交易市场。

· 根据 SPV 对 NFT 的所有权进行分配

· 界定艺术品和数字收藏品的社会所有权

我们不相信一次性 SPV 结构能够让一群陌生人愿意分享一个高价值 NFT 的所有权,这是因为,他们在这种模式下的收藏体验将被大大削减。虽然这种机制对于以盈利性质为主的商品和收藏品 (例如,证券化的蓝筹艺术品) 效果良好,但我们依旧不认为如今的 NFT 能够支持这种收藏方式。

然而,我们相信小团体的社会所有权的力量,因为成员之间相互了解,并参与了许多互动。例如,我们有一些合作伙伴就是由不到 100 人组成的收藏家团体,他们在 Tezos 链上联合起来收集蓝筹艺术品,其艺术品发现和策展体验和个人收集时的体验无异。此外,数字艺术品与实际的艺术品不同,不用非得由一人所有,这就让团体中的每个人都能展示同一件数字艺术品,而不会有所顾忌。

目前来看,NFT 艺术品一直是社会所有权的王牌用例,但随着整合工具的发展,玩家将越来越多地接触到共同拥有的虚拟物品,因此其地位很可能在未来被游戏公会所取代。

我们不认为未来将被时下的「大型游戏公会」所主宰,但满足了「两个披萨原则」的微型公会可能会发展起来,它们已经在特定的游戏类别中掌握了一定的优势。

· 用于索引 NFT 元数据和交易的 API

· NFT 媒体文件的备份方案

· NFT 钱包和信用卡处理

· 面向游戏开发者的 NFT 创作 SDK

· NFT 发行商的 KYC/AML

· 区块链的可扩展性

对于一个以去中心化为傲的领域来说,在进入 NFT 市场足够长的时间之后,你会逐渐意识到市场结构实际上有多么的中心化。

今年早些时候,Moxie Marlinspike 在其博客《我对 Web3 的第一印象》中陈述了一些现实情况,在 NFT 社区中引起了相当大的轰动。

这些现状为基础设施供应商提供了机会,让他们能够将链上和链下连接起来,从而为游戏开发者提供集成支付、钱包和 SDK 解决方案。

人们对 NFT 有一个很大的误解,他们认为媒体是链上存储的。除了某些链上 NFT (10% 的 NFT) 之外,与 NFT 相关的元数据通常存储在中心化服务器 (占 NFT 的 40%) 或 IPFS (占 NFT 的 50%) 上,因此与这些 NFT 相关的媒体有丢失的风险,而这也说明了备份个人 NFT 收藏的重要性。

机构在发行 Token 或 NFT 时应考虑很多因素,而这些复杂的因素也为咨询、合规和许可服务的提供者创造了机会。它们需要思考的问题包括:

· 根据当地法律,Token 属于一类「证券」吗?

· 某一特定的 NFT 空投是否违反了或战利品箱法规?

· 一款游戏的 NFT 市场是否符合 App Store 或平台的规定?

· Token/NFT 是否可以由财政部购买/出售而不涉及市场操纵问题?

· 如何处理与 NFT(尤其是用户生成内容)相关的知识产权问题?

· 虚拟货币的发行者是否需要对其经济中的资产流动进行 KYC 和交易监测,并整合合规监测解决方案?

· Chain X 的 Opensea

· 横跨多个市场的最佳执行聚合器

· 零版税交易市场

· 针对特定群体的细分市场(如摄影、生成艺术)

· 在游戏中提供市场功能的软件开发工具

NFT 市场平台在整个 NFT 领域最为盈利,每个人都希望创造「下一个 OpenSea」。

NFT 市场中已经有很多人尝试从 Opensea 手中分一杯羹,相继推出了 Token 激励、低手续费和零版税等措施。(注意:版税的执行一直是按照市场惯例,而非智能合约的规定)

其他市场平台的竞争都基于特殊的执行协议,这些协议强调基于底价的流动资金集中机制。虽然这些市场平台在抢夺 Opensea 的市场份额方面取得了一定的成功,但其交易量普遍很难维系(例如 LooksRare/X2Y2)。

市场平台取得成功的关键在于,它能否找到除投机者之外其他可靠的流动性来源——例如,在游戏世界中鼓励玩家在特定社会情境下购买/出售虚拟商品。

专业做市商不可能参与提供「长尾流动性」,因此我们必须把目光转向玩家群体中的做市商,而且我们不能将流动性集中在「可同质化」的 NFT 当中。

理论上,市场平台的 Token 模式很有说服力(将特定比例的市场费用返还给 Token 持有者,或实施回购/烧毁机制),但也有可能引起人们对于市场操纵的担忧和法律层面上的关注。

随着时间的推移,一些与游戏中社会情境或收集活动紧密结合的细分市场,将会分走 Opensea 一定的市场份额。

· 担保贷款,即借款人能够以 25%-75% 的最低贷款利率向按揭贷款机构申请贷款,年利率通常在 15%-75% 之间。

· 定价可以依据算法,或通过 RFQ (请求报价) 进行。

· 顶级藏品的定价通常自动完成,并向高质量的收藏家/借款人提供 50% 的抵押贷款/20% 的年利率。这样一来,借款人便能够立即获得购买蓝筹艺术品的流动资金。

过去 12 个月贷款额的持续增长能够证明,「去信任化贷款」切实可行。归根结底,目前的 TAM 受到少数借款人和蓝筹 NFT 资产的限制。在这种情况下,这个市场又将何去何从?

尽管与 Crypto 交易市场存在着良性竞争,但大型平台将继续积累市场份额,因为贷款池将把重点放在主流平台 (例如 NFTfi) 的整合上,并围绕期票本身创建可组合性框架。

观察借贷平台最终是否会给自己的架构贴上白标签,让参与者享受更完整的借贷体验,将是一件有趣的事情。如果没有无缝整合,很难想象深度贷款池会因为 NFT 资产的长尾效应而发展起来ーー例如 XYZ 游戏中的利剑。这种流动性最有可能来自游戏中的市场,这些市场已经与后端贷款平台的托管架构整合在了一起。

NFT 市场的下一步发展将是重新引入信任,创造新的金融原语。Vitalik 关于soulbound token的文章,以及微软研究院 (Microsoft Research)、 Flashbot 和以太基金会 (Etherum foundation) 的这篇论文,为我提供了很多新的思路,尤其是在将身份/信任与开放市场原语相结合时所可能出现情况的问题上,对我来说着实发人深省。因此我认为,下一个「从零到一」的协议层 NFT 创新将可能涉及到这个领域。目前,该领域已经得到了很好的研究,我们将重点关注这些原语在内容生态系统中的应用。

区块律动BlockBeats

媒体专栏

阅读更多

金色财经Maxwell

元宇宙之心

老雅痞

Odaily

去中心化金融社区

鸵鸟区块链

PANews

Mindao

吴说区块链

Foresight News

金色荐读

标签:NFTTOKETOKKENNFTD币Carrot TokenLEO TokenWater Rabbit Token

首先,我只是一个没有内幕消息的失业懒人。所有这些都是我从公开可用的资源中得出的。同时/img/20221111173444/0.jpg" />再来看手续费收入.

1900/1/1 0:00:00原文:《A Beginner’s Guide to Ethereum Censorship》by Donovan Choy 编译:wesely 2022 年 8 月 8 日,美国财政部将 Tornado Cash 列出了制裁名单.

1900/1/1 0:00:00本文作者:Ryan Selkis 内容整理和编译:Colin币安的发展没有遇到过困难,接下来会开发非托管钱包。DEX 会在十年后超越 CEX ,但 CEX 依然是用户进入加密的第一步.

1900/1/1 0:00:00过去48小时,一场因信任导致的“加密雷曼危机”正式爆发,整个加密货币行情受到影响,BTC 一度跌破 17000 美元,ETH也跌破 1300 美元,而处于漩涡最中心的FTT跌超90%,接近崩盘.

1900/1/1 0:00:00在上次的分享里,我们为大家总结了 Meta Quest Pro 和 PICO4 Pro 的硬件参数对比。从中可见,这两款设备的性能从各方面讲都难分伯仲,真正的胜负手应该还是落在了”软件生态“这个环节.

1900/1/1 0:00:00明星公链Aptos主网于今日凌晨官宣上线。官方浏览器数据显示,APT代币的80%已抵押,引发社区80%代币供应由团队和投资者控制的猜测。为澄清疑虑,Aptos基金会发布了APT代币经济学的速览版本.

1900/1/1 0:00:00