原文作者:Jack (0x137),BlockBeats

Tornado Cash 制裁事件后,加密圈子可以说是谈 USDC 色变,人们对中心化稳定币的恐惧和担忧达到了前所未有的程度。我们发现,去中心化世界的经济基础,现在俨然成了监管反制 Crypto 的终极武器。(BlockBeats 注,《加密金融历史转折点:USDC 们正在反噬 DeFi》对 Tornado Cash 事件有详细介绍)

过去一年,稳定币市场增长了数倍,其中光 USDC 和 USDT 就占了近 80%,USDC 等中心化稳定币的触角遍布 DeFi 的各个角落,去中心化似乎成了 Web3 的一个死命题。尽管如此,我们依然见到不少公链和 DeFi 协议在推出自己的稳定币项目。在这样的背景下,DeFi 是否能够摆脱 USDC 的阴影?去中心化的叙事是否能够被拯救?

看着现在的 USDC,不禁让我们想起曾经的「蓝巨人」IBM。上世纪七八十年代,IBM 在计算机领域拥有绝对的统治权,从军事到航天再到金融,甚至是库布里克的好莱坞大片,IBM 三个字母无处不在。屏幕上鲜明的蓝色标识、魁梧冷酷的外形、所向披靡的行业影响力让 IBM 成为了垄断、集权和统治阶层的象征。而在乔布斯带领下的苹果,正是以「反 IBM 专政」为叙事掀起了个人电脑的新浪潮,即人人都应该有一台属于自己、可随意使用的个人电脑。

苹果 1984 年 Macintosh 个人电脑广告,主题暗示与「蓝巨人」IBM 的对抗

如今的 DeFi 和稳定币市场,和曾经的计算机行业不无相似之处。除了在中心化交易平台中的绝对统治外,USDC 的触角还伸到了每一个 DeFi 协议的流动性池和金库里,当前最大的两个去中心化稳定币 DAI 和 FRAX,抵押品超一半都是 USDC。只要 USDC 打一个喷嚏,整个加密生态就要发生一场大地震。

当然,这种规模效应和垄断性的市场地位,是建立在牺牲 Crypto 主权性和抗审查性的基础之上的。为了吸引巨量流动性,同时保持坚固的锚定,中心化稳定币不可能依靠加密资产来背书,因为它们不仅波动幅度大,市值也相对较小。相比之下,法币,尤其是美元法币不仅有强大的流动性,还有多种在现实世界中创收的能力。唯一的缺点,就是它不可避免的把加密产业与监管紧紧地绑定在了一起。

在去年 11 月,拜登政府的金融市场工作组、联邦存款保险公司和货币监理署就发布了报告,呼吁立法限制稳定币的发行,并加强对稳定币进行严格监管,以防止它们对经济和金融系统构成「系统性风险」。尽管稳定币的市值与华尔街高风险衍生品市场相比简直小巫见大巫,但这份报告仍然表明了美国国会对捍卫美元法币的决心。任何认为 Authority 不会监管稳定币赛道的人,都绝对是在痴心妄想。

响应新法案对稳定币发行方提出的准备金披露要求,各大主流中心化稳定币都纷纷对自己的家底进行了披露。

USDC 不用说,最先跳出来进行披露。与其他几个中心化稳定币不同,USDC 是一个开源的协议,允许满足条件的商业发行方接入网络以铸造 USDC,比如 Coinbase。而发行方则必须符合会计、技术和运营方面的要求,还必须用法定储备支持所有 USDC Token,并提供每月储备证明。Circle 自己也会发布会计师事务所对其储备金的月度审计,同时承诺只拥有美元和短期美国国债。

Paxos 和 TrueUSD 也紧跟 Circle 的步伐,高举招安合规的旗帜。Paxos Trust 在 6 月披露了其背书 Binance USD(BUSD)的资产,报告甚至详细地提供了其储备中持有的每张国库券和债券的识别号,以及其存款银行的名称。

数据:Ethereum链上DeFi锁仓量为1122.1亿美元:金色财经消息,据DefiLlama数据显示,当前Ethereum链上DeFi锁仓量为1122.1亿美元,近24小时减少2.07%。在公链中排名第1。目前,Ethereum链上DeFi锁仓量排名前3的分别为:Curve(171.4亿美元)、MakerDAO(133.7亿美元)、Convex Finance(119.8亿美元)。[2022/4/30 2:41:40]

Paxos 官网将合规、受监管列作其稳定币 USDP 的主要优势

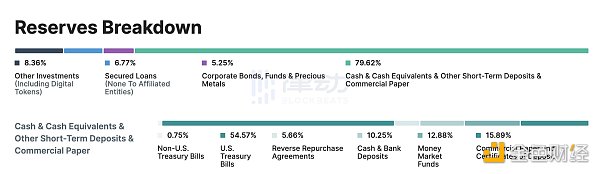

反而是饱受批评的 USDT,在这个问题上显得非常强硬。尽管 Tether 最终在去年 3 月公布了自己的储备金明细,但公司始终反对公开 USDT 的储备金构成,甚至要求纽约最高法院阻止州检察长响应 CoinDesk 针对 Tether 提交的信息自由法(FOIL)的请求。尽管如此,USDT 也难逃监管铁拳。根据其官网数据显示,USDT 的背书资产中,40% 为美国国债,与美国 Authority 形成了深刻的利益绑定。

USDT 储备金构成

实际上,中心化稳定币与 Authority 之间的这种「利益绑定」已经成了一种不可逆转的趋势。根据摩根大通发布的最新报告,Tethe 和 Circle 等稳定币发行方持有的美国国债价值已达 800 亿美元,占整个国债市场的 2%,超过了巴菲特的伯克希尔哈撒韦。所以准确的说,真正的蓝巨人并不是 USDC,而是背后那双操作 USDC 的监管之手。强烈的招安意愿和深层次的利益绑定,已经让稳定币监管成为不可避免的定局。

在 Web3 生态百花齐放的局面下,我们忘记了那把悬在每个加密用户头顶的达摩克利斯之剑。但在过去几个月,加密市场的动荡给行业带来了巨大变化,5 月 UST 的崩盘更是为 Authority 推动稳定币监管补足了动力。最终,制裁大剑落到了 Tornado Cash 的头上,随后便是 USDC 冻结账户,去中心化革命大梦初醒。

身为第一大去中心化稳定币,DAI 社区一度提出清理所有 USDC 仓位,用 ETH 等加密原生资产代替。但提案一出就迎来了同样的问题:加密资产背书无法实现规模效应。DAI 能走到今天的位置,USDC 的背书有一半功劳,现在想要摆脱旧主,没有死伤是不可能的。前两天,MakerDAO 创始人 Rune Christensen 也发文,阐释了 DAI 面临的监管困局,以及迎来自由浮动的可能性。就个人看来,DAI 要是想实现去中心化,就必须放弃追求规模效应,并大幅缩小市值。

想要做到大而不倒,就要付出牺牲。一个稳定币项目要实现规模化,目前来说必须采纳现实世界资产,完全依靠加密资产就要像将来的 DAI 一样,回滚部分抵押制(即存款准备金制度),甚至面临浮动的风险。那么面对 USDC 和监管的「白色恐怖」,Crypto 还有没有可能实现去中心化?DeFi 全栈化或许能给出一个可靠的答案。

仔细一想,之所以需要面对上述这种风险,是因为我们假设 DAI 需要承担整个稳定币甚至加密产业的流动性,我们假设 DAI 还在追求规模效应。那如果 DAI 不是一个人呢?一个完全去中心化的稳定币项目无法 Scale,但如果有数十或者上百个无法 Scale 的去中心化稳定币时,去中心化稳定币这个整体就有可能实现 Scale。现在,这个愿景似乎正在实现。

Waves中国区负责人Steve:Waves推出Duck Hunters激励用户参与Waves Defi:5月22日,在《佟掌柜的朋友们·矿工与农民论坛》,Steve称Waves推出Duck Hunter Games, 这是一系列NFT游戏化计划以及针对Waves生态系统的DeFi激励机制:Waves团队将在整个Duck Hunter活动中分发100万个$EGG代币,$EGG空投将激励区块链本地DEX swop.fi,Waves交易所以及Waves协会,SIGN Art的成员以及NSBT和WCT的持有者在Waves生态系统中的激活。

产品路线图:四月-将EGG空投给活跃生态系统成员-社交媒体支持的EGG奖励-首批可用于EGG的NFT鸭子,五月-USDN定期回购NFT鸭子-引入宠物育种以创造新一代鸭,六月-NFT的二级市场-大奖鸭子-获得完全独特的物品。[2021/5/25 22:42:10]

过去一年,大大小小的 DeFi 协议,甚至是 L1 公链都纷纷进军稳定币赛道,有的甚至将其作为初始 Feature,嵌套在自己生态当中。随着 Near、Tron 等公链和 Aave、Curve 等协议宣布发行自己的原生稳定币,这种趋势也逐渐明显起来。另一面,像 FRAX 这样的稳定币项目,则开始布局自己的借贷平台和 AMM。

现在,当我们谈到加密领域的金融生态时,首先想到的就是交易、借贷和稳定币「三件套」。这套组合矩阵可以说是当今加密世界的圣杯,不管是对 CeFi 交易平台和资产管理机构,还是对 DeFi 协议和新老公链来说,都是务必争夺的战略高地。这种争夺已经渗透到了加密领域的每个层面,不知不觉中,DeFi 似乎迎来了全栈化时代。

自 UST 声名大噪后,公链稳定币的例子便一个接一个地出现在我们的视野里,先是 Near 的 USN、Tron 的 USDD,现在又有 Canto 的 NOTE。其实关于公链下场做稳定币,BlockBeats 此前在《算法稳定币的魔戒梦:LUNA 之后,不会再有下一个 UST》中也有过分析。彼时 LUNA 和 UST 尚未出现崩盘现象,对一个公链来说,采用双币机制构造原生算法稳定币的最大吸引力,无疑就是对其原生 Token 的价格利好。但在这种「公链做算稳」的势头正要起飞时,UST 就出现了踩踏崩盘,算法稳定也被基本证伪,成了稳定币赛道中一个没有人敢触碰的禁忌话题。

在 LUNA 事件后推出的稳定币项目,一定会在简介里带上「Over-Collateralized」的字眼。但我们会发现,除了在稳定机制上作出改进和强调,公链对稳定币的追求并没有止步。实际上,原生稳定币对一个公链生态来说,利好远不止于 Token 价格,而是在于为生态争取更多的主权性质。这里的主权,指的便是流动性。于新公链而言,原生稳定币能助其「自造流动性」,于老公链来说,则能助其摆脱对外部流动性的依赖。

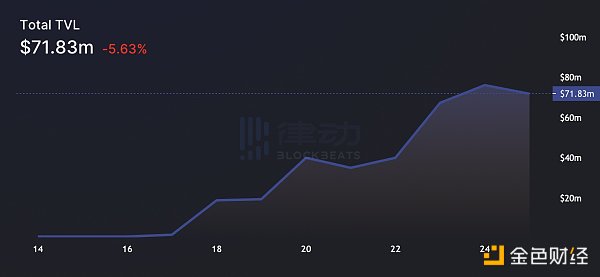

首先是「自造流动性」。推出原生稳定币作为经济激励,是新公链快速获得流动性的不二之选,这里两个最好的案例,就是 Luna 和 Canto。前者不用多说,开启了左脚踩右脚的印钞机,是名副其实的自造流动性。后者则依靠 NOTE 稳定币挖矿的诱惑,快速吸引了外部的流动性。(BlockBeats 注,关于 NOTE,详见《新公链 Canto 生态:用稳定币进行高年化流动性挖矿》)

Canto 依靠 NOTE 稳定币挖矿激励,TVL 攀升迅速

Messari首席执行官:DeFi太疯狂了 是发展最快的创新:1月17日晚间,Messari首席执行官Ryan Selkis发布推文称:“DeFi太疯狂了。这是我进入加密行业以来见过的发展最快的‘真正的’创新。2009-2015年是关于建设BTC的基础设施和与‘现实世界’的连接。2015-2019年是关于ETH结算基础设施的。2020以后大部分是DeFi。”[2021/1/18 16:23:56]

其次是摆脱对外部流动性的依赖。作为公链生态的生命之源,稳定币基本上养活了公链生态里的所有协议和应用。然而就目前来说,大部分 L1 公链的稳定币均是跨链自以太坊上的 USDC,这就使得这些 L1 公链对 USDC 和以太坊用户产生了双重依赖,很难培养自己生态内的原生用户。想要摆脱这种依赖,或者说培养原生用户,最关键的一步,就是让他们用上自己的稳定币。也是出于这个原因,Avalanche 选择了与 UST 合作,Near 和 Tron 选择了推出了 USN 和 USDD。

当然,公链稳定币也面临着很多挑战。

首当其冲的就是对生态发展的干扰。以 Canto 为例,为了稳定和推广 NOTE,团队就必须打造自己的流动性平台,即 AMM 和借贷协议,这就严重打击了想要在 Canto 上发展的其他 DeFi 协议的积极性。尽管 Canto 团队以「打造 DeFi 新公链」为借口,也难掩这一事实,我们可以回想一下,Luna 生态里,除了 Anchor 还有别的主流借贷平台么?

除此之外,老公链推出稳定币还会面临机制设计上的障碍。因为在设计之初并没有考虑要嵌入稳定币,向 Near 和 Tron 这样的公链并不能很好地将自己的原生 Token、生态协议和稳定币融合,往往需要引入第三方。Near 的 USN 引入的是 Decentral Bank 智能合约,孙哥的 USDD 则直接依靠多签钱包,进一步引入道德风险。(BlockBeats 注,关于 USN 和 USDD 的稳定机制,详见《Near 原生稳定币 USN 解析:与 UST 有本质不同》和《孙哥的「算稳梦」:波联储与 USDD》)

更危险的是,公链在推出原生稳定币后,就算是把整个生态都绑到了一根木头上,一旦稳定币出现问题,便面临着全军覆灭的风险。最典型的案例,除了 UST 外,就是最近发生在 Acala 上的 aUSD 被盗事件。与 Canto 类似,Acala 希望以 DeFi 作为切入点,成为波卡生态的金融中心,也就很自然地发行了自己的稳定币 aUSD。但在本月 14 日,其链上 iBTC-aUSD 池被黑客攻击,导致 12.9 亿枚 aUSD 不当增发,稳定币也出现脱钩,至今未回归锚定。对于搭建在 Acala 上、依赖于 aUSD 流动性的协议而言,这无疑是毁灭性的打击,他们很可能面临着与 Luna 生态协议相似的命运。

因 aUSD 异常增发,Acala TVL 出现巨幅波动,aUSD 严重脱锚

与公链相比,DeFi 协议发行自己的稳定币似乎有着更多的合理性。一方面,交易和借贷平台本身就是各公链的流动性中枢,支撑着生态的绝大部分 TVL,一方面,稳定币又在这部分流动性中占比巨大,是各协议最主要的配对和借贷资产。因此,就这样拱手将可观的创收机会让给其他稳定币铸币方,的确是在浪费协议的先天优势。

其次,很多 OG DeFi 协议长久以来一直背负着「胖协议,瘦 Token」的骂名,将自己的治理 Token 与稳定币机制结合,或许也会是一个不错的解决方案。而随着 Aave、Curve 这两个最大的借贷和 AMM 平台宣布发行自己的稳定币,DeFi 协议们也开启了各自的「流动性保卫战」。

币赢CoinW平台DeFi币种 SWTH领涨:据币赢行情数据显示,截止今日10:00(GMT+8),平台内DeFi币种今日SWTH领涨,今日涨幅为25.6%,现价0.0238USDT;KEN今日涨幅20.07%,现价2.4298USDT;RSR今日涨幅18.14%,现价0.0172USDT;TRADE今日涨幅为16.38%,现价0.3603USDT。风险提示:近期行情波动较大,请注意控制风险[2020/10/26]

我们先来看 Aave 如何将自己的借贷业务与稳定币做结合的。

几乎所有借贷协议在创建之初的首要任务,就是尽可能多的吸引稳定币流动性,因为它无疑是所有资产中,借贷需求最大的,作为龙头借贷协议的 Aave 也不例外。尽管 Aave 有着极高的 TVL 和流动性,但拥有自己的稳定币总比依赖于巨鲸们的 USDC 要好得多。更何况,这些由稳定币借贷创造的收入,大部分都流入了他们的口袋里。

自 7 月 7 日以来,Aave 团队发起了原生稳定币 GHO 的提案,并持续完善补充其机制说明。作为一个基于以太坊主网的去中心化稳定币,GHO 和 DAI 相似,是由协议用户或者说借款人铸造。用户按特定抵押比率提供质押在 Aave 上的各类 aToken 生息资产(BlockBeats 住,aToken 是 Aave 平台的资产质押凭证,价格与原资产挂钩,可自由交易),然后再铸造 GHO。相反,当用户归还借款或被清算时,则需要销毁所铸造的 GHO。

分隔模式(Isolation Mode)则可以让用户使用 Aave 当前支持的各类资产生成 GHO,保持抵押充足的同时降低风险。而在市场低迷时,GHO 的需求可能会随着抵押品价格的下降而增加,因为用户会开始以 USDC 等一类非波动性资产作为抵押,以借入更多 GHO 来偿还之前的借贷头寸。这时 Aave 会通过 E-Mode,帮助这些稳定币持有者以接近 1:1 的比率,零滑点获得 GHO,以稳定借贷市场,防止 GHO 出现脱钩。

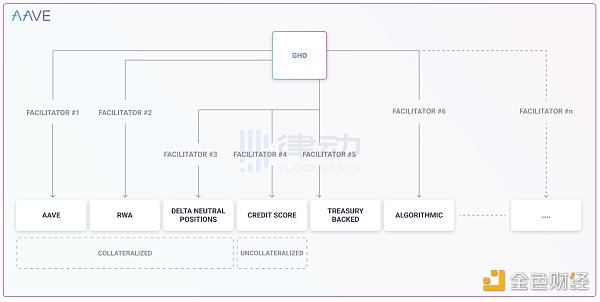

为加快 GHO 的市场采用,Aave 引入了「推动者」(Facilitators)的机制。一旦获得 Governance 的批准,指定协议或实体将会获得无许可铸造/销毁 GHO 的权利,这样一来,用户就可以在其他协议或公链上铸造/销毁 GHO。每个「推动者」都有特定的「货币篮子配额」(Bucket),用于规定其 GHO 的铸造上限。Aave 本身将成为 GHO 的第一个「推动者」。

某种程度上,可以将其理解为 DAI 和 MIM 的结合,但对 Aave 协议来说,GHO 和它们有着一个非常重要的不同。由于 GHO 是用户通过协议直接铸造,因此铸币所产生的所有费用和利息不会流向 LP 巨鲸,而是直接由 AaveDAO 金库全额收取。随着 GHO 的铸造/销毁数量和频率增加,Aave 将会获得可观的收入。

另外,与 DAI 不同的是,GHO 的借贷利率由 AaveDAO 根据市场情况调整,以在保证利率模型灵活性的同时追求更高的稳定性。当然,GHO 未来也会实施 Aave 社区认为合适的利率策略。GHO 还带有一套折扣机制,stkAAVE 的持有者可以支付更低的利率,以 0% 到 100% 的折扣率铸造 GHO,激励更多的 AAVE 质押到协议的安全模块中,并进一步为 AAVE 创造市场需求。不难看出,原生稳定币的嵌入对 Aave 这样的借贷协议来说,可谓一石二鸟。

观点:DeFi代币交易预期回报越高 对gas的需求就越高:Coinbase机构覆盖团队工作人员Max Bronstein发推文称,无论是DeFi流动性挖矿(Yield Farming)还是DeFi代币交易,交易的预期回报越高,对gas的需求就越高。gas只是衡量一项金融交易能否产生回报的另一项指标。(Cointelegraph)[2020/7/20]

而作为稳定币赛道的龙头 AMM,Curve 也不甘落后。8 月 19 日,Curve 创始人 Michael Egorov 的 Telegram 聊天记录在 Twitter 上流出,据此我们了解到,Curve 原生稳定币 crvUSD 将早于今年年底推出。尽管团队尚未公布 crvUSD 的详细信息,但我们却可以根据 Curve 的独特机制对其作出合理推测。下面,我们就来看看原生稳定币对 Curve 一类的 AMM 又会有什么样的好处。

和 GHO 不同,crvUSD 的抵押机制可以有很多不同的玩法。

首先 Curve 是专门针对稳定币设计的 AMM,它的存在关乎大部分小型稳定币的生死。其由 USDT、USDC 和 DAI 三大主流稳定币组成的 3Crv 流动性池,是加密市场中最大的稳定币池之一,巅峰时期 TVL 超 40 亿美元,新兴的稳定币项目只要将自己的稳定币与 3Crv 池挂钩,就能依靠 Curve 的流动性存活下来。所以,在 3Crv 池不被取代的情况下,crvUSD 可以用 LP Token 作为抵押实现锚定,并与其他稳定币进行挂钩,这样 Curve 就可以在赚取铸币费用的同时,从自己的 3Crv 流动性中瓜分更多收入。

另外一种玩法,是把 crvUSD 嵌套进「Curve 飞轮」中,这里就不得不提及 Curve War。(BlockBeats 注,《Curve War 升级 CVX 之战,精彩的权力之争仍在继续》对 Curve War 机制有详细说明)长期以来,对与 CRV 控制权的争夺一直是各 DeFi 协议的战略任务。通过持有更多的 CRV Token,协议可以获得更高的投票权,以引导更多 CRV 激励到自己的流动性池中。这样,一方面协议能够吸引更多流动性,一方面 CRV Token 也有更大的市场需求。但过去几个月受市场行情的影响,Curve 飞轮一直萎靡不振,CRV 价格也跌至 1 美元附近。在团队宣布推出稳定币后,社区还出现了各种嘲讽。

Twitter 用户讽刺 CRV 价格跌至「稳定币水平」

所以 crvUSD 还可以用 CRV 进行超额抵押,Curve 激励则从 CRV 变为 crvUSD。首先用稳定币做流动性激励本身就比价格波动较大的 Token 更具吸引力,其次其他 DeFi 协议为了吸引更多流动性,就必须持有更多 CRV 以铸造 crvUSD,这样不仅减少了 CRV 排放,还为 Curve 飞轮提供了新的上升动力。当然,这还仅是两个主流 DeFi 协议的首次尝试,等 Uniswap 也开始出推自己的稳定币时,就更有意思了。

虽说稳定币是所有人都紧盯的肥肉,但它也只是 DeFi 三件套中的一环,想要把生态做起来,没有交易和借贷是绝对不可能的。目前的稳定币赛道,除了具备先发优势和网络效应的 DAI 之外,就再没有其他去中心化稳定币能够对 USDC/USDT 的地位构成威胁了。

那么一个协议稳定币项目如何扩张自己的市场占有率呢?答案很简单,就是做自己的交易和借贷组件,比如 Frax。在算稳叙事终结后,Frax 成了赛道里为数不多仍和「算法」沾边的稳定币项目,但与 FEI、USDN 等协议稳定币相比,FRAX 始终显得非常坚挺。

FRAX 的锚定机制是部分抵押+部分算法稳定,铸造时根据协议的抵押比率(CR),质押相应资产并销毁 FXS,赎回时则反之,因此也被称为混合型算法稳定币。比较有意思的是,当 FRAX 的锚定相对稳定时,Frax 协议并不会开放铸造和赎回 FRAX,而是通过协议的算法市场控制器(AMO)来维持锚定,用户则从其他 AMM 来完成 FRAX 与其他资产的交易。只有在 FRAX 出现明显波动时,才会开放铸造/销毁的权限,也就是说,协议只有在 FRAX 出现偏离锚定时,才能通过铸币税创造收入。

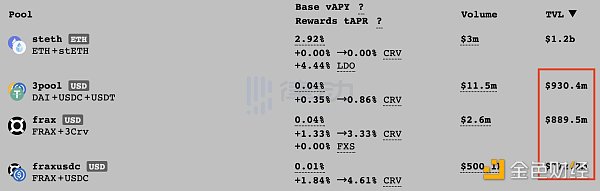

另外,Frax 团队一直很看重自己在稳定币生态中的地位。在 Curve War 期间为了争夺 Curve 投票权,积累了很多 CRV 和 CVX。Luna 势起后,又与 UST 联手建造 4Crv 池,试图挤掉 3Crv 池和 DAI 的位置。UST 覆灭后,FRAX 不仅没有受到影响,反而成了 Curve War 中不可忽视的强大势力,左右着 CRV 激励的分配。近期,Frax 团队又推出了新的 Base Pool,由 FRAX 和 USDC 对半开组成,并且允许其他稳定币预期挂钩,再次向 3Crv 池宣战。如果你还感受不到 FRAX 的势头,可以在下图中感受一下它的压迫感。

Curve 流动性池前四中,两个与 FRAX 相关,且与 3Crv 的差距很小

不过尽管 FRAX 在 Curve 上掌握着极高的流动性,但其交易量却根本无法与 3Crv 匹敌。原因其实很简单,FRAX 的应用场景与市场采用并没有 USDC、USDT 和 DAI 广泛。因此在累积足够流动性后,Frax 的下一步就是从单一的稳定币协议,向 DeFi 生态矩阵转型。当然,首先的两部操作,仍旧是交易和借贷。

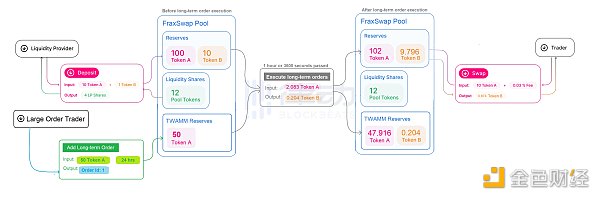

Fraxswap

Frax 团队将 Fraxswap 称作「时间加权平均」做市商(Time-Weighted Average Market Maker,TWAMM),是一个无许可的自动化产品,核心基于 Uniswap V2 版本。Fraxswap 的主要目标是帮助协议和交易者有效地执行大宗订单交易,以提高 FRAX 的交易量和流通速度,并强化其锚定。Fraxswap 的运营利润会返还给 FXS 持有者。

Fraxswap 的核心功能,是通过一个嵌入式 TWAMM 来优化和完成 FRAX 的「长期订单」。这里的长期订单也可以理解为大宗订单,Fraxswap 将其流程囊括为订单组池(Order Pooling)和以小时为单位进行的对齐订单到期(Aligning Order expiries)。长期订单在 Fraxswap 上将永远先于其他任何交互之前执行,并且每个区块执行一次。

当个体用户或者协议向 Fraxswap 提交了一份大额订单,即长期订单时,Fraxswap 的就会将这些大额订单分解为无数个无限小的子订单,然后通过嵌入式 TWAMM 以均匀的速率消化掉。比如在未来的 1,000 个区块里逐步出售 100 ETH。值得注意的是,如果通过普通的 AMM 机制来处理这些单独的子订单,需要花费大量的 Gas 成本,但 Fraxswap 的嵌入式模型有效地避免了这一缺陷。

随着时间的推移,一笔长期订单的执行会使 TWAMM 上的对应资产价格逐渐远离其在其他 AMM 或者 CEX 上的价格。当这种情况发生时,Fraxswap 将允许套利者与 TWAMM 进行套利交易,以使价格恢复正常,从而确保长期订单的良好执行。譬如,当 Fraxswap 上的 ETH 长期订单比在 Uniswap 上更便宜,套利者就可以从 TWAMM 上购买 ETH,然后在 Uniswap 上出售以获取利润。当然,想要实现这种套利就必须通过持有并交易 FRAX 稳定币来完成。

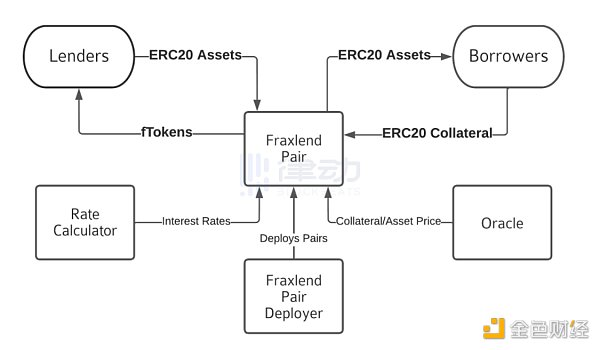

Fraxlend

Fraxlend 是 Frax 协议的开放借贷平台,允许任何人在任意一对 ERC20 Token 之间创建借贷市场,只要该 Token 有 Chainlink 的数据支持。每个 Token 对都是一个独立的、无许可的借贷市场,任何人都可以用这些资产进行抵押借贷。

通过 Fraxlend Pair,贷方将自己的 ERC20 资产存入借贷 Token 对,并接收相应的生息 fToken 凭证。fToken 会随时间推移积累利息,时间越长可赎回的标的资产就越多。借方则向该 Token 对提供抵押资产并借出标的资产,借款的利率会在赎回 fToken 时转变为标的资本支付给贷方。

比较有意思的是,Fraxlend 上的每一个 Token 对都可以用不同的费率计算器(Rate Calculator)进行部署。合约会根据可借入的资金深度计算利率,借贷资金越深或需求越低则利率越低,反之依然。另外,Fraxlend 还支持用户为 OTC 债务结构创建自定义条款清单,比如到期日、受限制的借方和贷方、部分抵押贷款以及有限清算等。

尽管乍一看 Fraxlend 与其核心稳定币业务并没有太多联系,但我们仔细一想就会发现其中的奥妙。虽然 Frax 支持任意 Token 对之间的借贷,但稳定币始终是所有借贷平台上最抢手的商品,那么在自家地盘上争夺稳定币借贷这块肥肉,谁会成为最大受益者呢?答案是显而易见的。

其实上,Frax 并不是第一个通过打造生态效应来为自家稳定币拓宽应用场景和市场采用的项目,在这方面,UST 才是最好的案例。当然,这是抛开其机制来谈的。LUNA/UST 在公链叙事崛起前就已经存在,那时的 Terra 为 UST 找的叙事是线下电商零售,结果市场并不买账,其真正崛起也是在 Anchor 之后,团队围绕 DeFi 为其建立起的应用生态。

如今的去中心化稳定币面临的挑战是,没有其他 DeFi 协议的支持,无法获得流动性和规模效应。但在 Aave 和 Curve 推出自家稳定币、FRAX 迈向 DeFi 矩阵后,DeFi 协议的全栈化正在逐步解决这种问题。新的、零散的去中心化稳定币项目可以逐步分解 DAI 面临的监管风险,并降低 USDC 在 DeFi 世界的影响力。

当然你可能会说,这个策略市场已经试过了,零散的小算稳风险很大,大部分项目最后都存活不下来。首先需要强调的是,过去许多稳定币项目都强调「算稳」两个字,最终没能存活下来的,也大都是这些算稳项目,因此这更多的是一个机制问题。

其次,这并不代表着每个稳定币项目都要实现完全的去中心化。同时搞多个去中心化稳定币的目的不是为了彻底摆脱 USDC,加密资产市值毕竟还小,想做到这点本身也不太可能。但我们可以降低 USDC 在每个稳定币项目中的影响力,比如同时做 100 个稳定币,每个项目的 USDC 背书就可以大幅降低,即使回滚部分抵押,也不会出现严重的系统性风险。

另外,稳定币齐开花的这种分布式流动性还有另一个好处,就是能够一定程度抑制巨鲸对市场的影响,就好比货轮上相连且独立的隔舱,能在灾难发生时减缓甚至防止海水的持续涌入。当然,这也依赖各稳定币项目之间的互补与扶持,但个人认为,未来的去中心化稳定币,一定要走部分抵押的道路,把 USDC 视为随时可能被冻结的现实世界风险资产。

我们必须承认,USDC 不会消失,未来的加密世界也会分为两派:以 USDC 为代表的「监管多数派」,和以 DAI 为代表的「去中心化少数派」。但这并不代表我们不能实现去中心化的愿景,尤其是在 DeFi 全栈化趋势的影响下,这个愿景正在成为一种新的可能,即一个「Multi-Stablecoin」的去中心化未来。

Odaily星球日报

媒体专栏

阅读更多

金色早8点

Bress

链捕手

财经法学

PANews

成都链安

标签:稳定币USDFRAFRAX稳定币的盈利模式usd币等于多少人民币Frax Price Index ShareFrax Price Index

原文标题:《以太坊里程碑:The Merge 影响解析》 撰文:DODO 研究院 以太坊合并可以说是 2022 年整个加密货币社区最值得期待的事情。以太坊从工作量证明到权益证明的转型不仅是一个技术上的更新,更是一个共识意识形态的转变.

1900/1/1 0:00:00原文标题:《坚守 PoW 的逻辑:以太坊 Merge 硬分叉合法性与可行性分析》撰文:Spike.

1900/1/1 0:00:00文章作者:BitMEX Research摘要:本文以美国财政部外国资产控制办公室(OFAC)最近决定批准以太坊上的Tornado Cash(龙卷风)为背景,讨论了以太坊合并后的审查阻力程度.

1900/1/1 0:00:00《科创板日报》记者注意到,虽然有政府层面在产业布局上大力支持,但包括互联网大厂在内的元宇宙“玩家”在元宇宙产品及布局进展并不如意.

1900/1/1 0:00:00原标题:全国首个“数字藏品通用标准”在南京中国区块链金融创新发展大会上发布9月6日,中国区块链金融创新发展大会暨数字金陵发展论坛在南京建邺举行.

1900/1/1 0:00:00原文标题:Working as a designer in web3 — a 101 guide撰文:Angela Ching编译:Luna Lee.

1900/1/1 0:00:00