August 2022, Footprint Analytics × W Labs

Data Source: Footprint × W Labs GameFi Report Dashboard

GameFi 兴起已一年有余,从 2021 年最后一季度用户数的迅速向上爬坡,到 2022 年初开始乏力,2 月就出现了明显的下跌。

到 3 月借着 StarSharks、Crabada 等项目的热度,GameFi 似乎又重燃了希望,但在 4 月和 5 月这两款游戏同样不可避免的陷入了死亡螺旋。因 Move-to-eran 新模式让人眼前一亮的 StepN,发布清退中国用户的公告后也一蹶不振。

GameFi 一年内快速经历了兴与衰,全球 30 亿游戏玩家的基数没能为 Web3 带多少裨益,更多玩家还是来自于 DeFi。放眼看去绝大多数 GameFi 活跃周期都不算长,但它们的发展路径也为市场带来了一些启示:

发展越迅速却越缺少优质项目

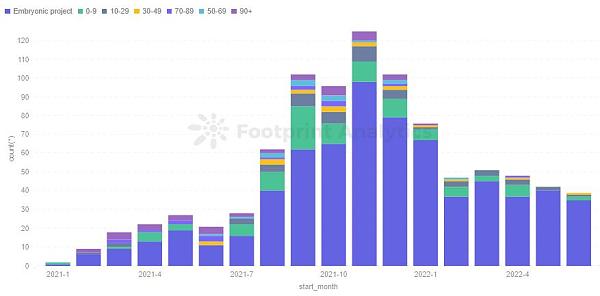

GameFi 项目鱼龙混杂,不乏想一本万利的 fork 项目。市场上 70% 到 80% 的 GameFi 项目都达不到连续 5 日日均 200 人的活跃状态。2022 年上线的项目中,有 80% 以上的项目上线 30 天就能达到活跃状态,但他们坚持了多久?

Footprint Analytics - Days from Project Launch to Active

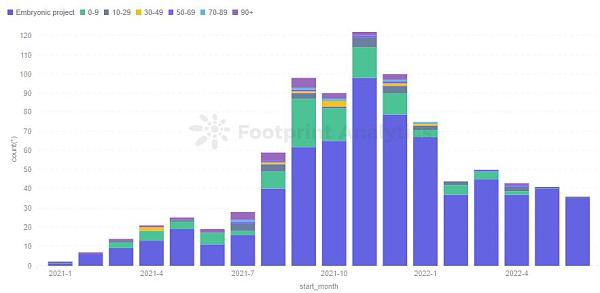

项目活跃周期令人堪忧

60% 的项目活跃不到 30 天就陷入死寂,从去年 11 月开始就鲜少有项目能够保持活跃状态超三个月。

Footprint Analytics - Days from Project Active Launch to Inactive

链上的 GameFi 项目大多数从上线到进入活跃的速度都很快,但保持活跃的时间并不长。

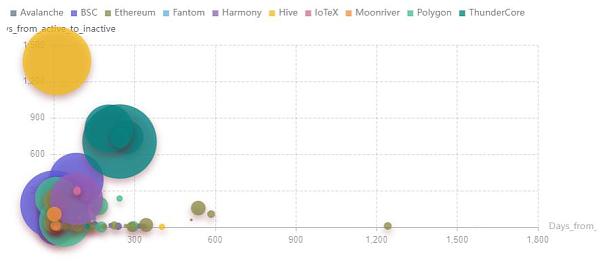

各公链的发展路径上各不相同

通过对 GameFi 项目从上线到活跃再到走向不活跃的周期分析,将横轴设定为项目从上线到活跃状态所需的天数,纵轴为从处于活跃状态的天数,气泡的大小为总用户数。

越靠左表明项目上线后越迅速达到活跃状态,越靠上表明项目活跃时间越久,因此落在左上角的项目有更为优秀的表现。

Yuga Labs宣布推出HV-MTL Forge:金色财经报道,Yuga Labs宣布推出HV-MTL Forge,该活动带来了一个完全游戏化的元宇宙,允许用户在游戏中建造家园并争夺最高排名,并在此过程中解锁升级。HV-MTL Forge承诺在HV-MTL网络中开启一个游戏化体验的时代。用户可以自定义工作坊、展示作品、攀登排行榜并解锁特殊能力。有关新HV-MTL功能的详细信息将在临近锻造活动时公布。[2023/6/22 21:53:41]

HIVE 凭借 Splinterlands 在众多项目中表现突出,它上线后便进入活跃期且仍在保持,因此落在了左上角成为了较大的黄色气泡。

Footprint Analytics - Project Lifecycle Layout

Ethereum 在 gas 费和交易效率上对 GameFi 并不友好,这让它在 GameFi 领域上并不太理想。众多项目前期爬升周期长,活跃时间短, 总用户数也不高。但它毕竟有雄厚的基础,也许在解决这些问题后,更多优质游戏的上线能让它在 GameFi 占据更广的市场份额。

相比而言 BSC 上的项目更容易快速出爆款,持续时间中等,用户体量表现相对较好。Polygon 相比也算中规中矩,ThunderCore 却表现出意外的活跃持续长度。

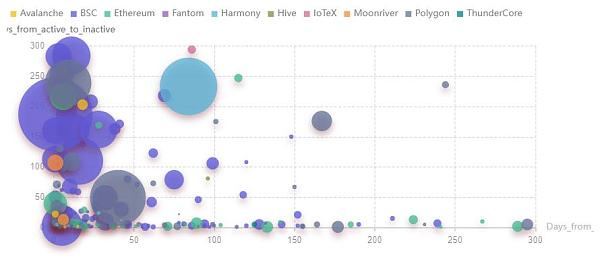

Footprint Analytics - Project Lifecycle Layout (Zoom in)

造就 GameFi 如今局面的除了有熊市的推波助澜,与其本身的原罪密不可分。本报告将试图发掘造成以上问题的原因,并探索 GameFi 可能的未来。

1、野蛮发展的上半场

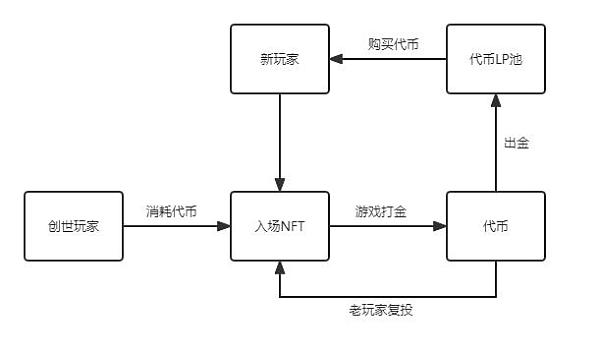

以 Axie Infinity 为首的 GameFi 1.0 时期,其核心都是围绕着 Play-to-earn。各个项目不管是在玩法 (如简单粗暴的 Staking、爬塔闯关 PVE、卡牌对战 PVP),还是在经济模型(单币、双币、Token + NFT、U 本位、币本位等)上,其本质框架还是属于庞氏结构,即过分依靠源源不断进场资金的“外循环”模式。

所谓外循环,就是老玩家用新玩家投入的资金进行复投,新玩家不断向老玩家支付利息和短期回报,以制造老玩家赚钱的假象。因此所有老玩家在游戏内部打金产生的 token 都需要有新玩家购买消耗,否则玩家们就会不断的抛售,造成 token 流动池只有卖盘没有买盘, token 价格死亡螺旋式下跌。

Aave和Uniswap在FTX事件中未受影响:金色财经报道,在FTX事件继续蔓延的同时,Aave和Uniswap提醒我们,DeFi工具继续正常工作,未受干扰。(decrypt)[2022/11/21 7:50:20]

外循环模式

从 Footprint Analytics 统计的 GameFi token 市值中看到,GameFi 经历了 2021 年 7 至 9 月的平稳增长期、10 到 11 月的爆发期之后,由于大环境和个别项目的影响,整个领域的进场资金都开始减缓。在这种情况下,GameFi 1.0 的外循环模式就会迅速出现问题,场外资金满足不了场内资金源源不断的生息需求,从而由正向螺旋逐步转变为死亡螺旋。

Footprint Analytics - GameFi Token MarketCap

因此,大部分 GameFi 1.0 的项目都会有一个生命周期,且仅有一个周期,一旦死亡螺旋后就很难重启向上。而不同的模型、团队、背景、运营、所处的环境都在整个过程中影响着整个项目,也会产生各种各样的周期形态。

蓝筹项目形态

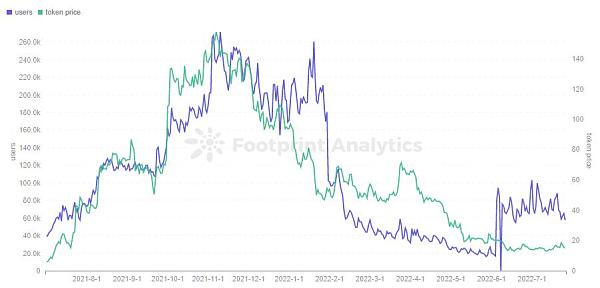

Axie Infinity 作为 Play-to-earn 的鼻祖,其背景、资源、玩家共识都是当期的其他链游无法匹敌的。因此它在仅有基础双币模型和繁殖系统的情况下,依然能保持几个月的上升期,在之后也是缓慢下跌,至今仍有一部分忠实用户。

Footprint Analytics - Axie Users & AXS Token Price

强背景项目形态

同为双 token 模型的 BinaryX 凭借着社区共识吸引了大户的锁仓同时营造出极强的造富效应,在项目初期吸引了大量的用户。但也面临着子币无限通胀的问题,一旦没有足够的打金效应,立马就会进入负反馈阶段,用户数量迅速下降。

不过借助交易所和项目方自身对 BNX 的高度控盘,币价倒是有一波反弹,但游戏用户依然寥寥无几。

Footprint Analytics - Binary Users & BNX Token Price

价值约8157万美元的BTC转入Coinbase:金色财经消息,据Whale Alert推特数据显示,4053枚BTC于今日22:33从未知钱包转入Coinbase,价值约8157万美元。交易哈希:9b4251fa936d25c8354174b9e23c85e293c7313acafd9503fe3417e39d447944。[2022/9/1 13:01:05]

纯资金盘项目形态

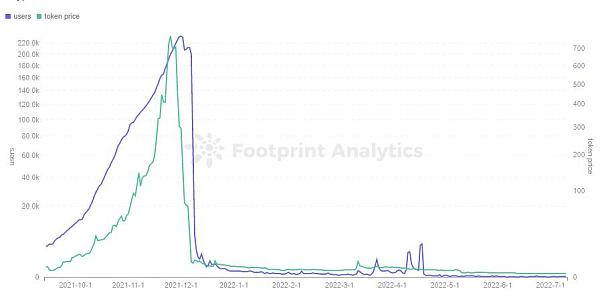

单币模型的 CryptoMines 就是纯纯的资金盘,其生命周期形态也代表大部分土狗项目的发展。

在项目初期,凭借极短的回本周期形式吸引大量资金入场,用户和市值都会在极短的时间内有巨幅的拉升。当泡沫吹到市场资金和情绪的临界点后迅速破裂,升得越高跌的速度越快,曾经的热点项目几乎都是断崖式的死亡螺旋。

Footprint Analytics - CryptoMines Users & ETERNAL Token Price

虽然项目的经济模型、运营模式、生命形态各不尽相同,但不管是正规军 Axie Infinity、土狗王 CryptoMines 还是元宇宙概念的 The Sandbox,都在 2021 年 12 月份陷入困境。

Footprint Analytics - MC of Axie & The Sandbox

整个 GameFi 领域迎来了一次寒冬,或许是因为大环境的影响,但更多的还是源于整个 GameFi 自身庞氏的属性。在几个月 FOMO 情绪的加持下,token 整体的资金膨胀的增速已经跟不上游戏内部资金收益的需求,因此泡沫破裂成为必然。

2、逐步创新的下半场

在经历过一轮清洗以及一段时间的沉淀过后,一些背景可靠、经济模型小创新、运营能力较强的优质项目依然能在较差的大盘环境下,再度于今年 2 到 3 月份掀起一小波 GameFi 的热潮。

这其中较为亮眼的当属 Avalanche 链的 Crabada 和 BSC 的 StarSharks。 StarSharks 在项目初期利用“天美”、“币安”的噱头,使其热度一直居高不下,其创世盲盒在游戏未上线的情况下就有高幅的溢价。

不幸运的是正好赶上 GameFi 寒冬期,用户打金欲望极度下降。因此 StarSharks 在前期玩家数量也不算太高,在当时也被人戏称它是 “开盘即巅峰”。

以太坊官网:合并不会降低gas费用,质押提款将在上海升级后启用:8月17日消息,以太坊基金会推出的以太坊官网ethereum.org在以太坊升级指南中阐明关于合并的误解,内容包括:1.“运行一个节点需要32枚ETH”的说法是错误的,任何人都可以自由地同步自己的以太坊的自验证副本(即运行一个节点),不需要使用ETH,无论合并前后。2.合并是共识机制的改变,不是网络容量的扩大,也不会降低gas费用。3.“合并后交易会明显加快”的说法是错误的,尽管存在一些细微的变化,但L1的交易速度将基本保持不变。4.合并后并不会立刻启用质押提款,之后的上海升级将启用质押提款。5.上海升级后,费用奖励将记入验证者控制的主网账户并立即可用。6.启用提款后,出于安全原因,验证者/质押者退出的速率会受到限制。7.更多最新的估计预测,合并后质押APR接近50%,而不是200%。 8.合并升级旨在以零停机的状态过渡到权益证明。[2022/8/17 12:31:25]

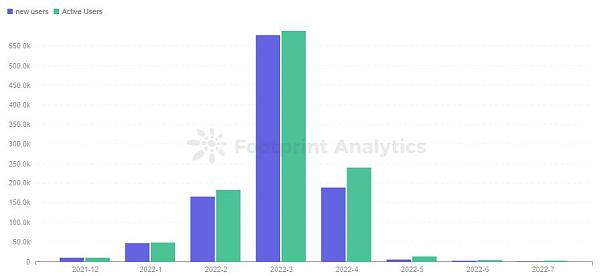

不过相较于之前野蛮发展时代的众多项目, StarSharks 的背景、经济模型、游戏品质都有一定优势。再配合一些社区的推波助澜,让它在今年整个 Q1 稳步增长,4 月达到巅峰后开始逐渐衰退。

Footprint Analytics - StarSharks Monthly New Users & Active Users

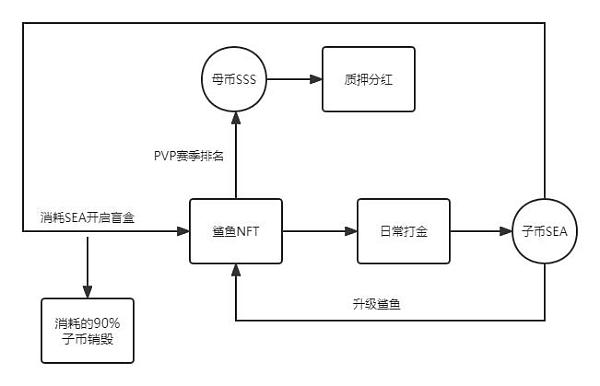

剖析其模型,StarSharks 的也是采用经典的双 token 模型,主要产出是 SEA,治理 token 为 SSS。

为了防止像其他双 token 模型一样,子币 SEA 无限通胀造成死亡螺旋,StarSharks 将入场门槛变成消耗 SEA 购买盲盒,因此由 token 的抛压转移到 NFT 池。SEA 起主控效果,消耗的子币 90% 直接销毁,让子币的流通盘更加少。

而母币 SSS 主要就是质押分红的赋能,在其赋能作用一般的情况下,其产出也并不是很多。

StarSharks 模型介绍

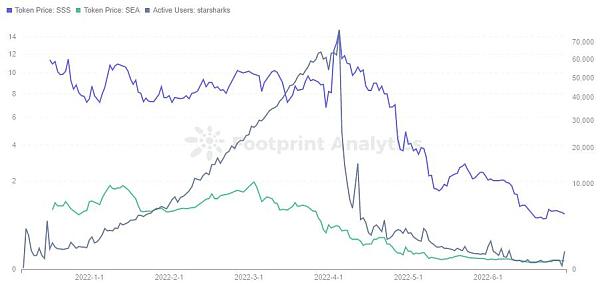

从 Footprint Analytics 看到,从 1 月到 3 月活跃用户数一直匀速增长,说明入场时消耗的 SEA 也在匀速增长。但从 3 月初 SEA 的价格开始有向下趋势,反映出通过几个月的累积,场内产出的 SEA 数量是呈现加速度的趋势,产出大于消耗也就很快的反映在价格上的下跌。

果不其然 4 月初开始,StarSharks 在取消日常任务和租赁市场后点燃了导火索,用户数量开始断崖式下跌。因此对于 GameFi 项目,模型分析和数据跟踪能在一定程度上反映出项目所处的周期。

加密借贷平台Vauld暂停平台提款,或将进行重组:金色财经报道,加密货币交易所Vauld首席执行官Darshan Bathija周一在一篇博客文章中表示,该公司“做出了艰难的决定,立即暂停Vauld平台上的所有提款、交易和存款。”

Bathija称,由于各种因素的影响,包括市场波动和商业伙伴的财务困难,Vauld在财务上陷入困境。Bathija说:“我们的管理层仍然完全致力于与我们的财务和法律顾问合作,尽我们最大的努力探索和分析所有可能的选择,包括潜在的重组方案,以最好地保护Vauld的利益相关者的利益。”(The Block)[2022/7/4 1:49:33]

Footprint Analytics - StarSharks Token Price vs Active Users

StarSharks 的在下行趋势中逆流而上,虽然也没能跳脱死亡螺旋。在这场浮沉中,StarSharks 自身的优势与劣势也足以让 GameFi 赛道的其他项目都学习和引以为戒。

优势:

1、由于目前 GameFi 资金体量较小,几百个活跃用户就能在初期盘活项目

2、项目结合背景叙事,加持玩家对 3 到 4 月 GameFi 项目的期待,取得大量用户的兴趣和信任

3、团队成功抓住了两个时期转折的点,将暴力打金的回本周期调整为稳定打金的回本周期,在社区和大户的维护下,稳定造富效应的传播

劣势:

1、生命周期虽有拉长,但在本质上并没有改变整体架构

2、后续新更新节奏没有及时跟上,导致部分盈利用户出逃,破坏平衡

StarSharks 最终没有逃脱死亡螺旋的结局,但也从侧面反映出:这种简单粗暴、5 到 7 天回本的 P2E 模式已经逐步被淘汰,转而更倾向于有一定质量保证、回本周期在 30 到 90 天之间的优质链游。

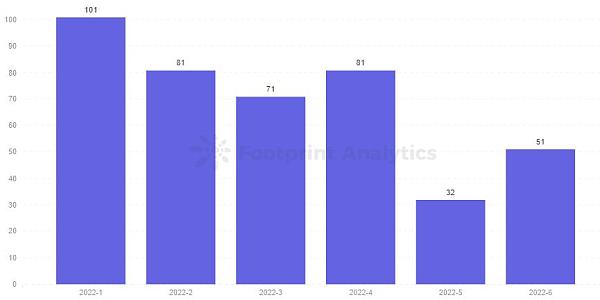

而当大家都有所期待的时候,正式进入下半场的 GameFi 1.0 似乎并没有在今年 Q2 有太过亮眼的表现。不管是从上线游戏的数量、还是整体游戏资产方面来看,都呈现缓慢衰退趋势。

Footprint Analytics - Monthly Number of New Projects

那么,未来到底什么样的模式才能让 GameFi 长久发展呢?

1、内容品质至上的 3A 游戏

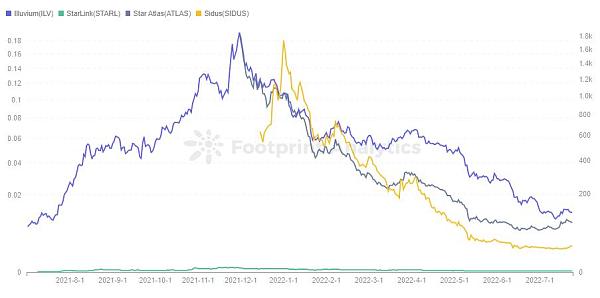

所谓 3A 游戏,就是指一些高开发成本、高体量、高质量的游戏。而 3A 并没有客观的评判标准,因此在 GameFi 领域里普遍根据项目团队的实力、背景、项目的愿景以及游戏 Demo 来评定链游。目前公认的 3A 游戏包括 BigTime、Illuvium、StarTerra、Sidus、Shrapnel、Phantom Galaxies 等。

这些 3A 游戏的优势明显,往往在项目初期就能获得巨大的关注,但仍有各种问题受到玩家诟病:

开发进程过慢

内容、画质等也仅是相较 Web3 略有优势,远达不到传统游戏水平

IDO、INO 后对于游戏资产没有足够赋能

Roadmap 模糊不清或并没有完全执行等

一些已发 token 的项目其市值在今年上半年也是跟随整个 GameFi 的行情走下坡路。

即便如此 3A 游戏仍值得期待,这是因为在 GameFi 领域中 Play-to-earn 一直是比较受争议的,但优质的游戏内容和品质一直是玩家们所希望看到的。所以以此为出发点的这些 3A 游戏只要有一些利好消息、活动等都能在一定程度上增加玩家对其的信心。

BigTime 在如今游戏内经常会办一些 party 或比赛

Illuvium 在 6 月初依然能在极短时间内售卖完全部的 2W 块土地

未来终将会有一段时间属于 3A 游戏百花齐放的阶段,MOBA、RPG、SLG 等各式各样依据自身定位打造不同场景、不同内容。游戏中不用再过多考虑 P2E 的问题,而是用真正有趣的玩法、内容来吸引用户真正的去体验游戏、享受区块链游戏带来的不同之处。或许用户要等一段时间,可能明年 Q2、Q3,又或是更久,但这会是走向最纯正的 Game 方向。

2、叙事为主的 X2E 产品

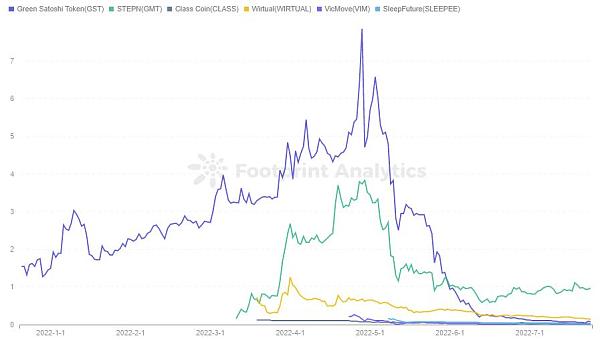

StepN 作为今年当之无愧的王牌项目,在圈内圈外都掀起了一股 Move-to-earn 的热潮。同时也开创了 X2E 的细分领域, Learn-to-earn、Sleep-to-earn、Watch-to-earn、Sing-to-earn……

从 Footprint Analytics 看到,虽然其他模式的 X2E 还在初期概念阶段,但 M2E 的 StepN 在 5 月引领了一波热潮,其他的模仿者也层出不穷。

Footprint Analytics - X-to-earn Token Price

但除了 Genopets 这种以宝可梦模式的游戏以外,其他的 X2E 的项目如 StepN、韩国跑鞋 SNKRZ、唱歌 Melody、跳绳 FitR 等,更像是带有赚钱属性的 Web3 产品,因此这块更需要注重的是产品功能给用户带来的社交属性。

作为元宇宙大场景,SocialFi 也一直是玩家们所追求的。大世界聊天、排行榜对比、游戏活动比赛、公会对战内容都能给予玩家抛开 Earn 以外的心流体验。而目前的这个方向真正的 GameFi 还不是很多,或许很多休闲类、卡牌类的链游可以从这方面进行结合尝试。

3、利益过渡的 Fi 游戏

不管未来如何,当前阶段的主流形态还是基于 Play-to-earn 的模式。Web3 玩家打金的共识还是深深的印在脑海中,因此更多的项目方还是在经济模型上不断的迭代更新。

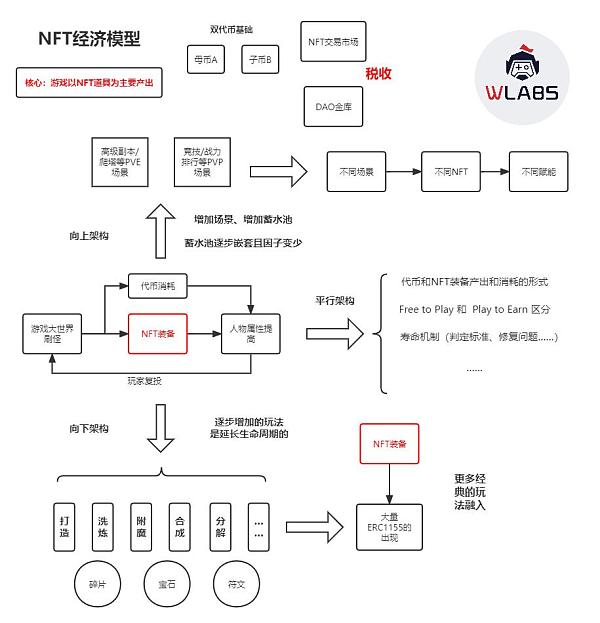

经过市场的验证后的双币模式是目前经市场验证的最稳定的一套体系。因此未来的 GameFi 模型仍可使用双币模式,同时还需要设置 DAO 金库和 NFT 交易市场。

需要注意的是,NFT 交易市场必须是项目方自己的交易市场,这样至少能保证税收在当前阶段是项目方主要的收入来源,而不是完全靠后入场的玩家的资金。

因为 NFT 将是未来 GameFi 里不可或缺且非常重要的部分,项目方可以尝试将 NFT 道具作为游戏的主要产出,不管是 ERC-721、ERC-1155 还是 EIP-3664 这种可进化的新协议。

其次最为重要的是游戏模型的框架设计,关乎了项目的可持续性。像 GameFi 1.0 这种将 token 和 NFT 在刷怪和提高人物属性之间的简单循环会显得过于单薄。这种模式更像是偏庞氏的框架,后入场资金不断地给前面资金做贡献,项目方把 token 的抛压给到 NFT,当 NFT 蓄水池溢出时就会陷入死亡螺旋。

W-labs GameFi 经济模型设计思路

想要让游戏的生态更加丰富,延长游戏生命周期需要在原有模型上向横向和纵向做更多的延伸。当游戏自身内循环的动力足够大时,将产生能摆脱陷入死亡漩涡惯性的离心力。

横向延伸

其中的横向延伸用来丰富基础场景的设定,是与原模型平行的框架。在此处可以增加更多 token 和 NFT 装备的产出和消耗场景,如设定装备的寿命机制以及修复的标准;或是对 Free-to-earn 和 Play-to-earn 的玩家进行分层从而设定不同的游戏玩法。

纵向延伸

纵向延伸可以分成向上和向下 2 个架构。其中向上的延伸用来解决玩家可选角色太少的问题,99% 的玩家都是靠挖提卖这单一模式去盈利的,因此可以增加更多的场景。例如增加高级副本、PVE、PVP,并且这些场景还要有所区分,通过利益和共识给予更多的赋能。

而向下的延伸与向上延延伸不同,通过大幅增加道具数量和玩法拉长整个项目的生命周期。如增加道具的碎片、宝石进而增加合成、分解的功能, 向下的框架可以大量借鉴传统游戏的玩法。

GameFi 1.0 经过一个周期证实了 Web 2 和 Web 3 玩家至少在现阶段仍有极大的属性区别。这种偏庞氏在项目初期是一种引流方式,但仅依靠外循环模式并不可行,如果项目方找不到自身内循环的方式吸收掉之前的泡沫将很难逃离出死亡螺旋的命运。

目前大多的 GameFi 项目可玩性仍不足,在技术上也未体现出区块链的优势。因此只能通过 Web 3 用户和经济模式的角度构建一个过渡的 GameFi 模型。这种模型构建出的项目生命周期不长,也让各公链发展也不理想。有的公链游戏虽多但质量不佳,有的公链拥有一个火爆的游戏但链上生态很不平衡。

而 GameFi 的未来需要更多在游戏内容、玩法、画质方面寻找出路。如果有强力的背景加持将更加事半功倍,在此基础上不断维持社区共识才能延长游戏生的命周期。不论是内容画质更优的 3A 游戏,还是从叙事出发的 X2E 项目,亦或者在经济模式上更深耕的游戏都也许是让 GameFi 触底反弹的一个新起点。

Footprint

企业专栏

阅读更多

财经法学

成都链安

金色早8点

Bress

链捕手

PANews

Odaily星球日报

标签:EFIAMEGAMGAMEPINETWORKDEFIGAMEONE币EvilSquidGameGAMESAFE价格

本周区块链行业见证了一次历史性的工程壮举:以太坊合并。共识机制从工作量证明 (PoW) 到权益证明 (PoS) 的转变一直存在于以太坊的战略图上,并且自创始以来一直在积极规划,是该项目的一个非凡里程碑.

1900/1/1 0:00:00区块链Lamina1为Web3建设者推出滚动基金:金色财经报道,由科幻作家Neal Stephenson和区块链专家Peter Vessenes为重点的第一层区块链Lamina1正在推出Lamina1生态系统基金(L1EF).

1900/1/1 0:00:00来源:Haun Ventures编译:比推Bitpush News Mary Liu在 Haun Ventures,我们认为新事物需要新规则是我们倡导 Web3 的核心.

1900/1/1 0:00:00最近看了不少Web3+品牌的东西,挺看好这个方向,但理解尚浅,不成体系,先零散说说见闻。 市场状况 大部分大品牌都成立了总部级Web3工作组以制定和执行Web3战略。大有“这玩意行不行我不确定,但这趟车我得先在上面“的感觉.

1900/1/1 0:00:00头条 ▌Vitalik:新书《Proof of Stake》已经出版9月28日消息,Vitalik发推表示,其新书《ProofofStake》已经出版,“这本书汇集了我在过去10年中创作的各种著作.

1900/1/1 0:00:00原文作者:daniel,Framework Ventures 平台和运营合伙人编译:MarsBit,MK每位加密货币创始人所需要了解的10件事.

1900/1/1 0:00:00