期权产品现在在 DeFi 用户中越来越受欢迎。它为投资者提供了一种独特的获益方式,其风险敞口与流动性挖矿或质押有所不同,它有获得期权溢价的机会,而不必直接处理期权。现在有许多 Defi 协议使用不同的期权组合,并将它们打包在一个策略下,直接提供给用户。这类策略属于传统金融中的 「结构性产品」。(传统金融中结构性产品一般以一个固定收益类产品为基础,再加上一个或多个以某个基础金融产品或指数为标的的金融衍生品构成。 )

结构性产品是一种金融工具,它被打包并提供给用户,通过这种方式让投资者轻松使用复杂的投资策略。就 DeFi 而言,目前需求最高的是基于期权的组合策略。对于那些不知道什么是期权的读者,期权是基于基础资产价值的金融衍生品,期权合约为买方提供了购买(看涨)或出售(看跌)相关资产(对应加密市场就是比特币、以太坊等)的途径,其回报取决于每个期权的执行价格(行权价),当然还有时间维度的价值(期权会随着时间流逝损失价值)。现在一些去中心化的期权协议正被越来越多的使用,比如以下这些:

去中心化的期权市场是允许设计我们今天要介绍的结构化产品的基础。这些产品处在创新的前沿,因为它们提供了一种独特的获益途径,不是来自传统的代币发行、资产借贷或交易费用,而是通过出售看涨或看跌期权来赚取溢价。

过去一日,以太坊、Uniswap、BSC、比特币和GMX是产生费用最多的前5个项目:12月23日消息,据 Crypto Fees 数据显示,过去一日,产生费用最多的前 10 个公链或项目为以太坊(227 万美元)、Uniswap(65 万美元)、BNB Smart Chain(39 万美元)、比特币(29 万美元)、GMX(23 万美元)、Aave、SushiSwap、Curve、Optimism 和 Compound。[2022/12/23 22:03:49]

他们的风险相对于香草期权策略来说是很小的(译者注:vanilla options strategies,香草期权是交易者使用的一种对冲策略,持有者可以在未来以预先确定的价格买入或卖出一项标的资产。香草期权由看涨期权(购买权)和看跌期权(出售权)组成。),但收益率可能是基于价格行为的负数,所以当然他们不是无风险资产。对于 DeFi 用户来说,这是最简单,也是最容易获得这些收益率的方法,同时它不需要投资者完全了解期权的复杂性,如希腊参数或复杂的对冲策略。目前提供这种结构性产品的最有吸引力的协议是:

Ribbon

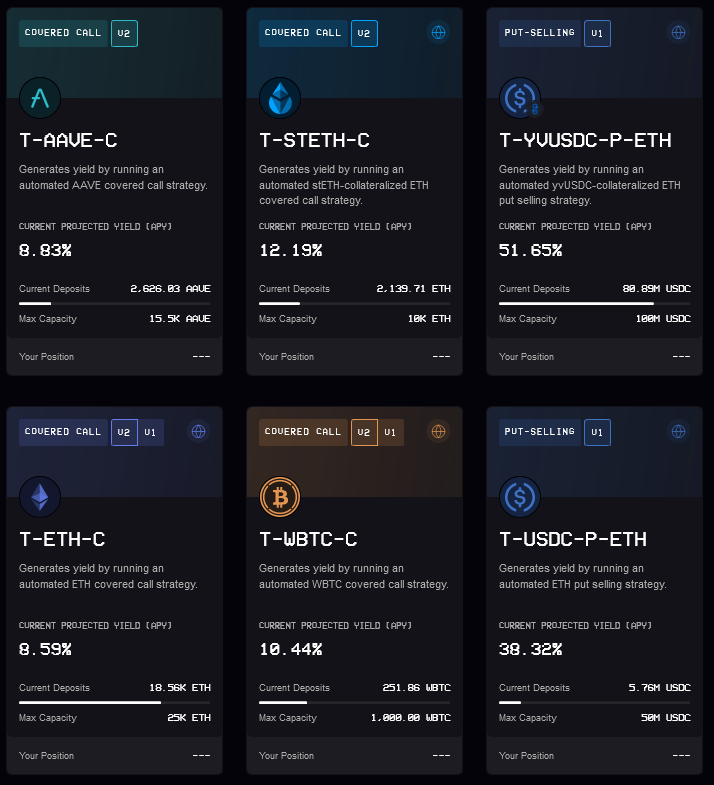

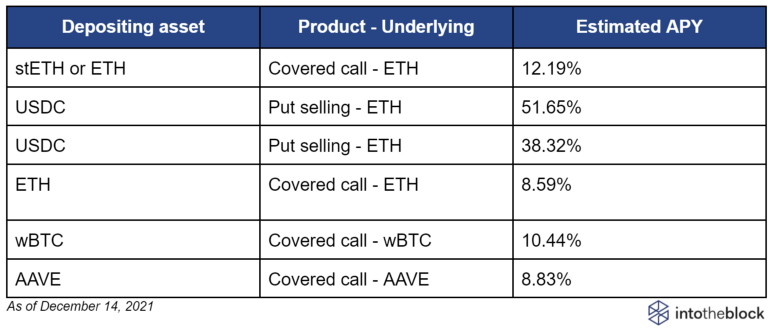

可以说,Ribbon Finance 是最受欢迎的完全基于期权的结构性产品协议,其总锁定资产价值(TVL)超过 2 亿美元。该协议在以太坊中运作,提供 6 个不同的策略库,并拥有非常广资产覆盖范围,如 USDC、wBTC、ETH 或 AAVE 。在该协议大范围使用覆盖式看涨和看跌卖出策略。之前该协议几乎所有的策略库均已达到锁定资产上限,而最近它扩充了该上限至千万到亿级别。Ribbon 的资产总量在整个期权市场上占了相当大的份额。

ETH链上Gas费用最高近1000gwei:据Nansen数据,ETH链上大规模清算和补仓一度将Gas费用推高近1000gwei。[2021/12/4 12:51:05]

他们最近基于 stETH 的策略库提供一个有趣的策略组合,该策略利用了 DeFi 中可组合性的力量。而另一个稳定的收益率来源是质押,其复合收益率甚至还有提高的可能。其他策略库使用普通资产作为稳定币(USDC),或 ETH 或 wBTC 。

这些策略中使用的期权市场是 Opyn 协议。该协议向用户收取的费用是 2 %的年化管理费和 10 %的每周绩效费。如果周策略是盈利的,周绩效费是按赚取的保费收取,周管理费是按策略库管理的资产收取。如果周策略无利可图,则不收取任何费用。

目前这些费用计入DAO库房,但正在进行升级,项目方计划将这些费用转入 Ribbon 代币持有者的账户。该计划是将代币导向某些特定策略库,但最终结果取决于成员的投票,类似于 Curve Gauges 的工作方式。有趣的是,这些费用也可以用来缓解黑天鹅事件带来的影响,例如全球市场衰退。

动态 | 报告显示:门罗币是2019年使用最广泛的隐私币:根据TokenInsight年度市场报告,门罗币是2019年使用最广泛的隐私币。门罗币的市场主导份额已从35%上升到50%。此外,加上Zcash和Dash,其市值占据了隐私币市值的90% 。(AMBCrypto)[2020/2/12]

StakeDAO

StakeDAO 提供了一系列不同的产品,而不仅限于基于期权的产品。该协议也是在以太坊上运作。值得注意的是,该协议的预测收益率比 Ribbon 上提供的要高,因为他们将这些策略与他们其他基于流动性挖矿和交易费用的被动策略结合了起来,从而进一步提升了收益率。同样的, StakeDAO 也很好地利用了 Defi 的可组合性。他们的行权价格选择似乎与 Ribbon 一样保守,并且选择方式也是每周更新。在他们所有的策略库中,以下这些是基于期权的策略。

StakeDAO 使用的期权市场也是 Opyn 协议。他们在这些基于期权的策略中的收费是一个标准的 0.5 %的提款费,没有基于策略的表现而变化的收费选项,目前这些费用会被分配给参与质押的协议代币持有人,类似于 Sushiswap 的质押奖励方法。以下是根据选项提供的策略。

声音 | 中国平安肖京:区块链等创新技术在金融场景应用最为成熟:据南方日报消息,12月5日,中国平安首席科学家肖京在2019南方财经国际论坛上表示,人工智能、区块链等创新技术在金融场景的应用最为成熟,越来越多的场景正在研发破解技术应用的壁垒,形成一股技术创新浪潮。以中国平安、招商银行等金融机构为代表的广东金融业在技术创新领域起步较早,大湾区已成为推动核心技术实现重大突破的创新高地。[2019/12/6]

这超出了本文的范围,但有趣的是他们如何将NFT与他们的一些其他策略结合起来。这对套利等策略来说是有参考意义的,因为目前大多数策略的容量非常有限。

参考文章:Stake DAO launches DeFi’s first-ever open arbitrage Strategy on Avalanche.

Dopex

Dopex 是最近最流行的协议,提供这些期权策略库,称为 SSOV(single stake option vaults)。这些与 Ribbon 和 StakeDAO 上的有几个不同之处。主要是他们使用独特的架构来发行自己的期权,采用 UMA 或 Sushiswap 等协议的组合来对冲出售的合约。他们目前在 Arbitrum 上运行,因此避免了主网昂贵的 gas 费用。该协议每月而并非每周进行更新、调整,而且执行价格可以由用户在三个选项中选择。

声音 | BitMEX:大多数用户不使用最大100倍杠杆:据cointelegraph报道,香港加密货币衍生品交易平台BitMEX 5月15日发布官方博客称,平均而言,其用户并未使用该平台提供的最大100倍杠杆。该公司联合创始人兼首席执行官Arthur Hayes表示,数据显示,2018年5月比特币永久掉期的月加权平均有效杠杆中多头头寸的杠杆率为29倍,空头头寸为26倍。2019年4月,同一合约的月加权平均有效杠杆率中多头头寸的杠杆率为22倍,空头头寸为30倍。在过去的12个月中,80%的多头头寸的杠杆率低于或等于54倍,而80%的空头头寸并未使用超过47倍的杠杆率。[2019/5/17]

由于执行价格是可选择的,所以风险敞口大小最终由用户自行决定。靠近实际价格的行权价会有更高的收益率,但同样也以更高的风险为代价,而选择比实际价格更远的行权价会提供更少的收益率,但风险也更小。目前所提供的三个策略库分别是:

Dopex的收费标准包括收取固定 0.125%(rDPX为0.25%)的费用,这些费用被分配到流动性池和质押池,因此其协议代币持有者可以从协议的使用中获益。

采用的期权策略

用户存入期权策略库的主要风险是资产的价格发生变化,或看涨期权到期导致的损失。由于行权价的选择至关重要,协议的目标是通过努力选择避免损失的行权价,并尽可能保持策略的盈利性,以达到保守的风险状况。根据我们的经验,选择的行权价格对应的价格水平一般比当前价格高出 25 %左右。这个行权价格是经过许可(链外)选择的,而不是自动选择的,这就留下了一些隐患。例如,如果在选择行权价时有任何错误,可能会发生故障,或者可能有作恶者存在。这可能会给策略库带来巨大的损失。到目前为止,这种情况从未发生过,而且可能性很低,但依旧值得警惕。手动调整行权价格的好处是协议的灵活性,以适应尚未经历过的可能大幅度改变当前收益率的市场条件。也许未来要探索的一个方向是,根据预言机(如Chainlink)提供的隐含波动率指数,来喂价给算法,并最终选择执行价格。

回到机制上,这些策略库的功能与大多数其他DeFi策略库不同,其他 Defi 协议中资产可以随时提取。但在这些协议中一旦用户的资金被用于策略库的定期策略,它们就不能被提取,直到金库关闭它的头寸(每周或每月,取决于每个协议不同的条款)。用户可以在金库关闭其先前头寸并打开其新头寸的锁定期间,提取其资金。这个时间限制通常是数小时。

套期保值

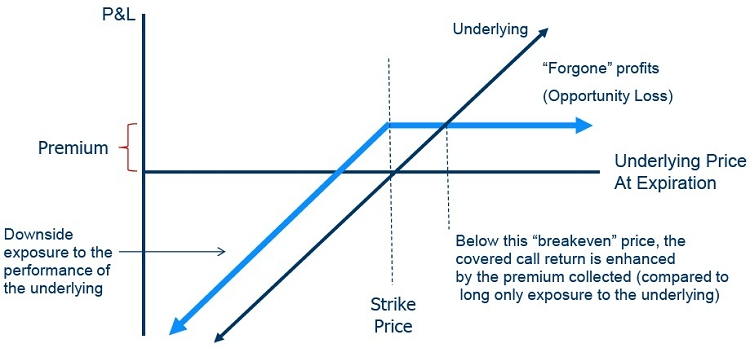

该策略通过结合现货资产购买和期权销售来产生收益。它自动卖出价外看涨期权,并通过锁定等值资产抵押品来覆盖头寸。该策略通过卖出期权获得溢价作为回报,溢价被加入到策略中并进行复利,产生年度百分比收益。这可以通过下一个图表轻松理解,价格变化被绘制在X轴上,而利润和亏损则在Y轴上表示。

该策略的目标是每周卖出的期权到期时没有买家将其兑现,最终能赚取期权费,同时保持对正资产上涨的敞口。在策略库活跃期间,如果预期价格不大幅上涨,该策略的成功几率就会更高。它可能更适应熊市情绪延长或价格适度走牛的市场情况。每种情况下的利润都可以通过Ribbon 利润计算器轻松模拟出来。

运行这种套期保值策略的主要风险是,在策略库卖出的看涨期权到期时高于原先看涨期权的行权价的情况下,该策略可能产生损失。

风险状况、交易方和策略容量

各种策略本质上都是可以盈利的,因为大多数投资资产的历史周回报率往往遵循正态分布。虽然在股票和加密货币中,到目前为止,价格行为略微不对称,但仍朝着积极的一面发展。投资者可以利用这种趋势,投资于可能落在分布中心而不是尾部资产来获取回报,因为这些回报实现的可能性较小。这就是通常所说的非对称性投资。比特币每周回报的分布可以在下一张图表中看到。

例如,如果每周回报率不超过 0.25%, 那么交易者在大多数情况下都可以赚取收益。

关于对手方,或谁在另一方卖出或买入这些策略使用的期权,回答通常是做市商。其他交易者参与卖出这些期权,例如在 Opyn ,而做市商通过拍卖出价成为买入期权的对手方。这些做市商通过在现货市场上购买资产或在期货合约中定位来对冲其风险。这是在传统市场上广泛使用的一种常见技术,可以保持 delta 中性,所以不受标的物价格行动的影响,同时还可以收取溢价或价差。 Ribbon V2 通过 Gnosis 使用公开拍卖,而 StakeDAO 则使用 Airswap 向白名单上的做市商出售。 Dopex 直接由自己发行期权。这些拍卖的价格比 Deribit 等中心化期权交易所要好,所以做市商也有机会在它们之间套利。

关于每个策略的容量,由于这些做市商和其他交易者在期权市场上提供的流动性是有限的,所以策略库所提供的容量也是有上限的。如果这些产品的受欢迎程度继续增长,那么自然期权市场上的流动性也会增长,从而可以提高策略库容量,产生良性循环。

重点摘要: LP通证和去中心化稳定币是DeFi生态中的第一代“货币乐高”,它们也为新一轮的DeFi创新奠定了基础.

1900/1/1 0:00:00前期已提示,日线级别这种持续的背离,不化解的话后面随时引发大调整,前面已有多次这样的例子,最近的就是触顶65000美金后面腰斩至3万美金的瀑布,加上0.618一带日线站上一天便跌回,实为假突破,又是一波新高背离.

1900/1/1 0:00:002月20日,俄罗斯总统普京在联邦议会发表演说了致辞并批准了演说的指示清单。该文件于2月27日在俄罗斯总统的官方网站上公布.

1900/1/1 0:00:00近期各种利空,价格不断被打压,不过牛市仍未结束,上面比特币13、17和21年三轮牛市走势,可以发现,牛市进程中,都必须大幅调整,13年的大幅调整,价格最高涨至268美金,最低砸至51美金附近,跌幅高达81%,很多人认为牛市结束了.

1900/1/1 0:00:00什么是期权 ? 期权是一种衍生品合约,它赋予了买方在某一特定日期 (通常称为到期日) 当天或之前以固定价格购买或出售固定数量的基础资产的权利,而不是义务,在 DeFi 中,基础资产实际上可以包括任何 ERC-20 资产.

1900/1/1 0:00:00作者:Marie Huillet 翻译:Penny据当地报纸“韩国先驱报”报道,一个跨党派的韩国立法者组织呼吁政府放宽对加密货币和区块链技术的监管.

1900/1/1 0:00:00