什么是期权 ?

期权是一种衍生品合约,它赋予了买方在某一特定日期 (通常称为到期日) 当天或之前以固定价格购买或出售固定数量的基础资产的权利,而不是义务,

在 DeFi 中,基础资产实际上可以包括任何 ERC-20 资产,包括:WETH、WBTC、UNI、YFI、SNX 等等。

在传统金融中,投资者出于各种原因使用期权。这可能包括创收、投机和对冲投资组合中的头寸。归根结底,期权作为一种可靠的工具,让投资者在市场上采取更先进、更具表现力的头寸,从而更好地优化其投资组合中的风险。

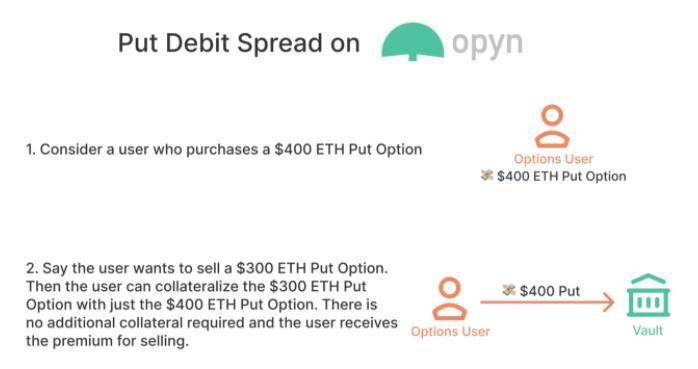

接下来,我们将重点介绍利用 (如价差)的资本效率的中级和高级期权策略。价差允许多头期权对空头期权进行抵押,使用户能够将结构的最大损失作为抵押。

Opyn V2 的简要入门

Opyn v2 建立在 Gamma 协议的基础上,是一个 DeFi 期权交易协议,允许用户在 ERC 20 上购买、出售和创建期权。DeFi 用户和产品依靠 Opyn 的智能合约和接口来对冲 DeFi 风险或在不同的加密货币上进行投机头寸。

Opyn 与其他 DeFi 期权协议有 7 个不同之处:

允许采用更具资本效率的期权交易策略,如价差

三箭资本联创预测2023年加密行业事件:SBF将认罪;Genesis和Grayscale或将面临集体诉讼等:12月26日消息,三箭资本联合创始人Kyle Davies预测2023年加密行业事件:SBF将认罪,约100人被起诉,但SBF 2023年不会在监狱服刑;Genesis和Grayscale或将面临集体诉讼,SEC将以关联子公司之间的不当行为对DCG提起刑事诉讼;币安将继续获得市场份额;Tether将保持锚定;迪拜和新加坡仍是全球加密中心;BTC和ETH生产区块,加密没有死。[2022/12/26 22:08:25]

允许快速铸造 (可以在无抵押的情况下铸造期权,只要它们在交易结束前被销毁)

具有竞争力的价格,因为出价 / 定价是由市场供求决定的

允许用户在到期前出售期权

期权可以自动执行货币期权

如果产品已列入白名单,则允许任何人创建新期权

允许运营商代表用户采取行动 / 交易

Gamma 协议的主要特征,允许在 DeFi 期权交易中提高资本效率,包括:保证金改进,欧式现金结算期权和 flash-mint。

保证金改进

Gamma 协议从价差开始为更具资本效率的期权奠定了基础。特定于 Opyn 的价差允许做多 otoken 可抵押做空 otoken,使用户能够将结构的最大损失作为抵押。

恒新资本与Solana共同设立2000万美元生态基金:官方消息,恒新资本(Evernew Capital)宣布与Solana共同设立2000万美元的生态基金,扶持中国区块链生态发展。这个基金将会特别关注来自中国的项目。[2021/7/22 1:10:09]

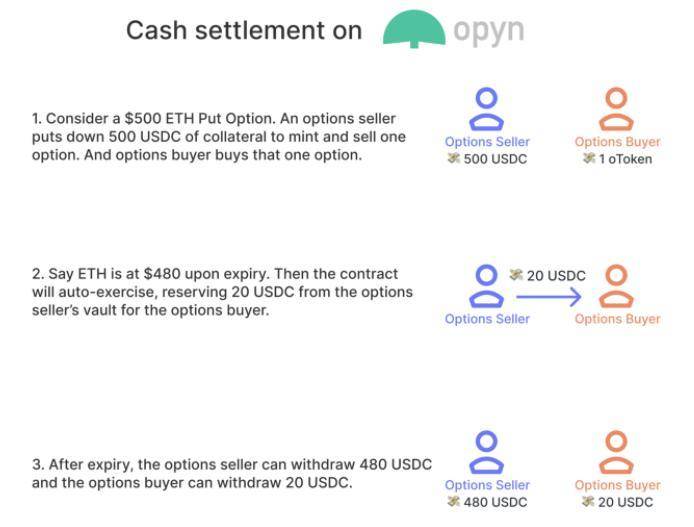

欧式现金结算期权

欧式现金结算期权允许安全构建价差,从而提高利润率。

欧式期权意味着期权持有者只能在到期时行使期权。现金结算意味着期权持有者不必提供基础资产即可执行。相反,期权在抵押资产中结算,期权持有人在行使时收到现金支付(就行使资产而言,行使与基础资产价格之间的价值差异)并转移。

既然您已经了解了 Opyn V2 的工作原理,那么我们将学习如何利用这些改进来发挥自己的优势,并采取更高级的期权策略。

中级期权策略

以上概述的功能使 Opyn v2 在 DeFi 的期权交易更具资本效率。这是与传统市场竞争的第一步,大幅降低投资者的抵押要求。

政策 | 以色列中央地方法院:BTC是资产而不是货币,出售BTC获得的利润需要缴纳资本利得税:据en.globes.co.il报道,近日,以色列税务当局(Israel Tax Authority)在与区块链创业公司DAV的创始人诺姆?科佩尔(Noam Copel)的诉讼案件中胜诉。以色列中央地方法院(Central District Court)接受了以色列税务当局的立场,即比特币是一种资产,而不是一种货币,出售比特币获得的利润需要缴纳资本利得税。[2019/5/21]

价差允许做多 otoken 可抵押做空 otoken,从而使用户能够将结构的最大损失作为抵押。一般而言,价差是降低风险和保证金要求的常用方法,以下是四种最常见的期权价差:

策略 1: 看涨期权价差

赎回价差,也被称为牛市看涨价差,是一种期权策略,涉及同时以特定执行价格买入看涨期权,并以较高的执行价格卖出相同数量的期权,需要现金净流出。这两种期权都有相同的到期日和基础资产。

其结果是交易账户的净借方。看涨期权价差降低了买入期权的成本,但它限制了资产价格的收益,从而在有限的范围内使交易可以获利。

交易场景:如果投资者认为资产价值会适度上升,他们通常会使用看涨期权价差。这种情况通常发生在高波动时期。

现场 | 创世资本CEO丰驰:这一轮IEO的本质是在做去库存:金色财经现场报道,3月21日,创世资本CEO丰驰在由金色财经和Deribit主办的金色私享会S1暨金色沙龙北京站第八期圆桌论坛上表示,在熊市的时候,聪明的人都在低头做很多牛市中不能做的事。他说,比如在一级市场,这一轮IEO的本质是在做去库存。现在就剩这些项目还在市场上,去年也很少有新项目进来。所以交易所让资金流向头部的项目。同时,他还指出,这次的熊市会有一次重新洗牌,洗的是产业上下游新一轮的玩家。[2019/3/21]

最大收益 / 最大损失:看涨期权借贷价差的潜在利润限制于执行价格减去价差的净成本之间的差额。如果股票价格在到期时等于或高于做空看涨期权的执行价格,则实现最大利润。

最大损失等于价差的成本。如果该头寸持有到期,且两次赎回都没有价值,则会损失该金额。

头寸详细信息:看涨借贷价差涉及两个看涨期权,从而导致向交易账户净扣除借方。

在特定的到期日以高于当前市场的执行价格买入看涨期权 (多头看涨期权)。

同时,卖出一个看涨期权(看涨期权以更高的执行价格是具有完全相同的到期日为第一个看涨期权)

金色独家 浮点资本CEO郑虎:二级市场的机会大于一级市场:金色财经独家专访,本次金色财经对浮点资本CEO郑虎进行了采访,针对区块链行业项目,郑虎指出:“实际上一些好的项目,在二级市场的价格并不高,二级市场已经出现了很多很好的标的,而且很有可能会诞生出公链领域的黑马。反观一级市场,实际上还存在很多坑。很多项目进入二级市场前,在登陆交易所的过程中,经过长时间的滚动与关注,一些比较差的项目已经被洗掉了。就这个角度而言,二级市场的机会是远远大于一级市场的。此外,不论选择哪个市场进行投资,最终都要选择有具体价值方向的项目,比如身份认证、数据存储等具体层面。”[2018/6/13]

资料来源:Investopedia

策略 2:看涨信用价差

看涨信用价差,又称为熊市价差,是一种期权策略,通过买入具有特定执行价格的看涨期权,同时也以相同的到期日卖出相同数量的看涨期权,但执行价格较低。采用这种策略,投资者应该预期基础资产的价格会下跌。

这种策略的主要优点之一是,通过买入一个执行价格较高的看涨期权,并且卖出执行价较低的看涨期权来降低交易的净风险。通常,此策略所承担的风险要比做空股票的风险小,因为最大损失是有上限的。

交易场景:当投资者预期基础资产价格下跌时,他们通常会使用空头头寸价差。

最大收益 / 最大损失:最大利润等于发起交易时获得的信用。最大损失等于执行价格减去收到的净信用之间的差额。看涨信用价差期权被认为是一种有限风险和有限回报的策略。利润和损失的限制是由特定的看涨期权的执行价格决定。

头寸详细信息:看涨信用价差涉及两个看涨期权,从而为交易账户带来经济收益。

在特定到期日购买具有较高执行价格的看涨期权 (买入看涨期权),并支付一定的溢价。

同时,以相同的到期日卖出相同数量的看涨期权(简称看涨期权),但执行价格更低。

策略 3:套利交易

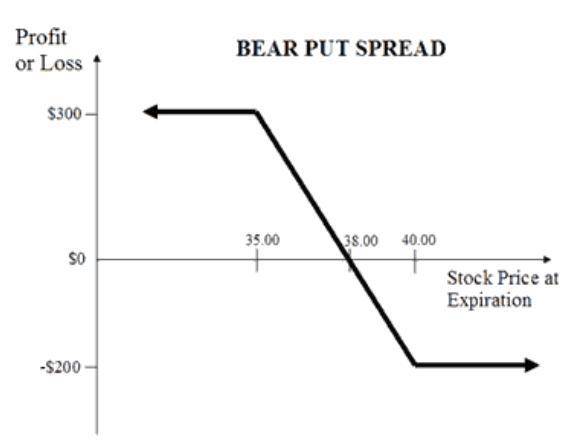

看跌借方价差,又称空头看跌价差,是一种期权策略,通过买入看跌期权,同时以较低的执行价格卖出相同数量、相同到期日的同一资产的看跌期权。虽然这似乎于购买标准看跌期权相似,但此策略以比正常看跌期权更低的成本换取了潜在的利润。这样一来,此策略的风险仅限于为该头寸支付净溢价,而且头寸遭受重大损失的风险也很小。

这一交易的结果是交易账户的净借方。所有卖出的期权 (较低的执行价格) 的总和比所有买入的期权 (较高的执行价格) 的总和低,因此投资者必须投入资金才能开始交易。

交易场景:当投资者预计资产价格会适度下跌时,通常会使用空头看跌价差。当基础证券的价格下跌时,该策略就能获得利润。

最大收益 / 最大损失:使用看跌信贷价差获得的最大利润等于两个执行价格之差,减去期权的净成本。最大损失等于价差的成本。

头寸详细信息: 看跌借贷价差涉及两个看跌期权,从而导致交易账户的净借方。

在特定的到期日购买具有较高执行价格的看跌期权(多头看跌期权),并支付溢价。

同时,以相同的到期日卖出相同数量的看跌期权(空头看跌期权),但是以较低的执行价格卖出溢价。

资料来源:The Options Guide

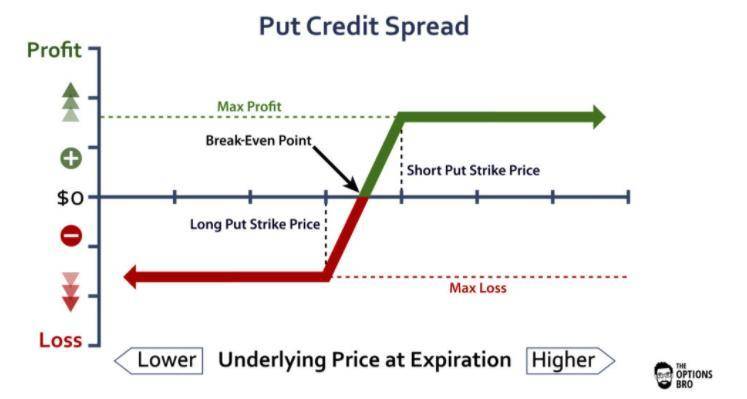

策略 4:看跌信用价差

看跌信用价差(又称牛市看跌价差)是一种通过卖出较高执行价格的看跌期权,同时以执行价较低的价格购买相同的到期日和相同数量的看跌期权的期权策略。投资者从期权的两个溢价之间的差额中获得净信用。

交易场景:当投资者预期基础资产价格适度上涨时,通常会使用牛市价差。

最大收益 / 最大损失:最大收益(即净信用),只有当资产的价格在到期时高于较高的执行价格时才会发生。最大损失等于执行价格与收到的净贷方之间的差额。利润和损失的限制是由特定的看涨期权的执行价格决定。

头寸详细信息:看跌信用价差涉及两个看跌期权,从而导致交易账户的净信用。

在特定的到期日以较低的执行价格买入看跌期权 (多头看跌期权),并支付溢价。

同时,以相同的到期日卖出相同数量的看跌期权(空头看跌期权),但以较高的执行价格赚取溢价。

资料来源:The Option Bro

“展望”新可能性的大门

期权是传统金融领域的一种重要工具,它让投资者能够更生动地表达自己的立场。随着期权协议变得更具资本效率,提供更多合约等,这为加密投资者打开了更多策略的大门,最终允许 DeFi 市场成熟并变得更高效。

但让我们直截了当地说:这并不是一个适用所有期权策略的全面指南。实际上,这只是冰山一角。从传统上讲,投资者可以通过期权来执行无限的策略。包括看涨期权和看跌期权、配对看跌期权、跨式套利、铁鹰套利、蝶式套利……你懂的。

你可以使用很多期权。

我们只是在探索一切可能的事物,因此请确保对 DeFi 期权的世界保持关注。

原标题:交易员的进阶课:玩转 DeFi 期权策略

0

分享至微信

作者:PA荐读本文为PANews入驻专栏作者的观点,不代表PANews立场,不承担法律责任。文章及观点也不构成投资意见。图片来源:PA荐读 如有侵权,请联系作者删除。

DeFiDeFi

2月20日,俄罗斯总统普京在联邦议会发表演说了致辞并批准了演说的指示清单。该文件于2月27日在俄罗斯总统的官方网站上公布.

1900/1/1 0:00:00期权产品现在在 DeFi 用户中越来越受欢迎。它为投资者提供了一种独特的获益方式,其风险敞口与流动性挖矿或质押有所不同,它有获得期权溢价的机会,而不必直接处理期权.

1900/1/1 0:00:00近期各种利空,价格不断被打压,不过牛市仍未结束,上面比特币13、17和21年三轮牛市走势,可以发现,牛市进程中,都必须大幅调整,13年的大幅调整,价格最高涨至268美金,最低砸至51美金附近,跌幅高达81%,很多人认为牛市结束了.

1900/1/1 0:00:00作者:Marie Huillet 翻译:Penny据当地报纸“韩国先驱报”报道,一个跨党派的韩国立法者组织呼吁政府放宽对加密货币和区块链技术的监管.

1900/1/1 0:00:00从Compound在2020年6月推出“借贷即挖矿”开始带火了DeFi,“流动性挖矿”已经流行将近两年时间。由于DeFi带动链上活动量的上涨,导致gas费长期居于高位.

1900/1/1 0:00:00据彭博社报道,美国国税局(IRS)小企业/自营职业部门(SB/SE)专员Mary Beth Murphy于6月20日在税务争议论坛上称该部门已开始审核纳税人的加密货币资产.

1900/1/1 0:00:00