金色财经 区块链1月4日讯 Neo Bank是一种新生代的数字银行,是采用纯数字或纯手机端操作的银行。2019年,全世界范围内已经出现了多家此类数字银行,业务范围也不断扩张,传统银行正受到他们的挑战。同样地,在过去的一年时间里去中心化金融(DeFi)行业也获得了巨大发展,“赚取利息”是去中心化金融的杀手级应用,许多人认为2020年将会是去中心化金融成为主流的决定性一年。更令人兴奋的是,去中心化金融和Neo Bank这两个金融科技技术几乎是在同步崛起,因此也引起了区块链和数字货币行业的极大关注。

对于那些还不太了解Neo Bank的人来说,他们是一种“挑战传统银行”的银行,专注于使用开放银行应用程序接口(API)、或是从头开始构建核心银行系统来创建更好的银行界面。诸如Chime、Monzo、N26、Revolut等初创公司已经在2019年吸引了数百万用户,还获得了大型投资者超过50亿美元的投资。与此同时,包括Wealthfront、Robinhood、Betterment、SoFi这些金融科技新贵也在引入跨财富管理、投资和贷款等新型金融产品,他们都吸引了人们的关注。

金色晨讯 | 12月21日隔夜重要动态一览:21:00-7:00关键词:刺激方案、Bakkt、马斯克

1.美国参议院多数党领袖:国会领袖就刺激方案已经初步达成一致;

2.数据:BTC已实现市值与已实现价格均创历史新高;

3.上周Bakkt比特币月度期货交易额较前一周上涨29%;

4.Edelman高管:大型机构正涌入比特币 但仍存在巨大风险;

5.2020加密风投交易排行榜:Bakkt以3亿美元的B轮融资排名第一;

6.MicroStrategy CEO建议马斯克将特斯拉资产负债表转换成比特币;

7.SBF:若在场外交易市场进行特斯拉资产负债表转换为比特币可在一周内完成;

8.比特币夜间下跌,日内最高报24288美元,最低报23100美元。[2020/12/21 15:54:48]

在过去的十年时间里,金融科技一直通过“不让中间商赚差价”来直接为客户提供服务,在这种模式下,银行的利润也受到了不小的影响。比如Robinhood就引入了零佣金的加密经纪业务模式,结果就会导致其他加密经纪公司降低收费并探索新的获利途径,这些服务提供商之间的竞争也会变得越来越激烈。

金色午报 | 1月25日午间重要动态一览:7:00-12:00关键词:人民法院、ChainSafe、AT&T、美国

1. 人民法院报:区块链司法应用面临的突出问题是上链数据资源本身的真实性;

2. Ripple CEO:Ripple可能会在未来12个月内上市;

3. 加密社区成员对于Ripple计划IPO的消息反应不一;

4. ChainSafe发布用于Polkadot验证人签名算法的Go 语言实现 Go-Schnorrkel;

5. Dfinity推出基于其Internet Computer平台的开放式社交网络LinkUp;

6. AT&T:对180万美元的加密攻击案没有责任,该诉讼指控存在关键漏洞;

7. 美国H&R Block税务研究所鼓励其客户主动提交加密纳税申报表;

8. BTC当前报价8318美元,24小时下跌0.18%,当前市值1512.37亿美元。[2020/1/25]

而在“后经纪”时代,利息收益将会成为一个新战场,去中心化金融行业里的每个人都会加入到这场“战争”之中,毕竟目前传统银行的收入和利润依然严重依赖净息差收入(net interest margins)。

分析 | 金色盘面:等待技术背离买点形成:金色盘面分析:BTC在午后出现大跌,市场陷入恐慌,市值前一百的标的除去稳定币外,上涨的寥寥无几,多数标的跌幅超过10%。在BTC2小时图中,macd出现了明显的背离,虽然目前尚未确认,但这个级别的背离消失概率不大,所以现在不建议过度看空,技术性反弹随时会到来,一旦macd形成金叉,会引发资金入场。建议投资者保持理性,做好风险控制。[2018/11/19]

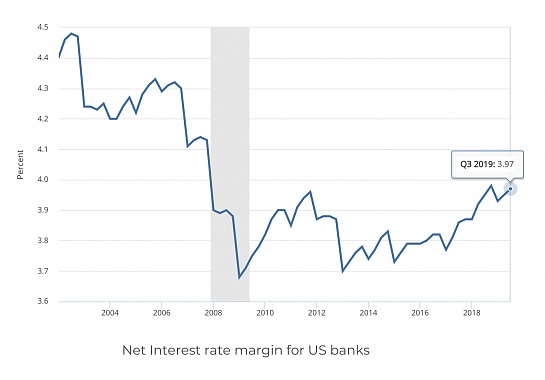

上图:美国银行的净息差收入走势

自金融危机以来,净息差收入就一直处于峰值,这意味着银行可以向客户支付更多存款,但显然他们不会这么做,因为在过去的十年时间里银行的存款利率几乎没有太多变化,在上图的时间表里,银行在金融危机期间将利率降低到了零,但即便这么做,他们也没有因此流失客户。

金色财经独家整理:Cointelegraph作者分析上周数字货币走势 揭示影响因素长短期相互转化:上周,诸多关键因素影响者加密货币投资者关于牛熊市的预期。技术分析来看,大多加密货币呈现下跌的走势,跌破200日均线,而一些利好因素又使市场经历了强波动。短期看,三大顶尖广告平台(谷歌,脸书,推特)均禁止加密货币相关广告、币安出走马耳他是看跌两个主因,而G20会议成果的政策放松则是看涨的主因。但文章也揭示了短期因素在长期的相反作用:禁止广告将起到筛选和减少欺诈的作用,长期利好投资者信心,而G20暂时政策上的放松也并未排除可能在远期某一时刻进行更严格的监管措施的可能。[2018/3/27]

在过去的几年里,N26、Monzo、Marcus等新兴银行,以及Wealthfront、Betterment和Robinhood等金融科技初创公司抓住了金融危机创造出的机遇,通过与战略银行伙伴合作提供存款年利率1.5-2.5%的高收益“现金账户”吸引了不少客户。这种高息优势帮助Wealthfront成功吸引了80亿美元的客户存款,Marcus则通过与高盛集团(Goldman Sachs)合作获得了月均10亿美元的存款。

通过使用开放和去中心化的点对点网络,去中心化金融完全淘汰了“中间商”,并且将银行金融科技服务这一趋势推向了高潮。去中心化金融的目标是建立一个加密原生的多方面金融系统,旨在重新创建和改进传统金融系统,也代表了金融科技新浪潮,而去中心化金融 NEO Bank将在这一浪潮中关键作用,通过弥合金融科技和去中心化金融之间的鸿沟来吸引新客户。

在过去的几个月中,Juno、Dharma、Linen、Outlet等许多项目已经宣布将推出使用Compound和Nuo协议构建的去中心化金融 NEO Bank,他们的既定目标是为用户提供高收益的储蓄帐户,与Wealthfront等金融科技初创公司和Monzo等新型数字银行的现金帐户服务展开竞争。去中心化金融项目会提供一个简单的备用银行接口,将加密货币和传统金融无缝地融合在一起。

但是,推出这些创新产品并不是一件容易的事情。随着上述项目将会在明年启动,我们也会看到许多挑战,但需要肯定的是,这些项目也为加密社区提供了巨大的机遇。说到这里,我们就要引入下一个话题了。

当这些新型银行试图吸引客户的时候,最大的一个挑战就是要提供提供具有竞争力的高收益金融产品。诸如Compound、dydx和Nuo这些生息平台上会有大量贷款需求,但目前这些平台基本都因为缺乏流动性而导致业务受到限制。

现阶段,很多去中心化金融项目都是基于以太坊区块链的,用户都使用ETH进行抵押。如果想要解决上述流动性问题,一个办法就是以免受信方式在去中心化金融项目里引入比特币,这样就能满足大规模扩容需求,而包括Ren和Keep在内的许多项目已经在朝这个目标努力了。此外,由于银行习惯于为客户储蓄提供固定利率,因此利率互换将在生态系统成熟时发挥关键作用。

为了进一步弥补这种普及鸿沟,去中心化金融需要提供世界一流的法定货币接口服务,此外还要降低费用,并对智能合约加以更高的限制,这样才能在灾难事件发生的时候给与更好的安全保障。

最后,这些去中心化金融NEO Bank也需要一种内置的货币化策略,以获取客户并将存款纳入到利息生成协议之中——这将通过费用共享、或是给利息生成平台分配原生去中心化金融通证来实现,去中心化金融NEO Bank会因此获得更多存款,也能更好地管理利率。

总之,当我们思考这些机遇和挑战之后,会发现对去中心化金融领域来说,2020年无疑是最令人兴奋的一年。

本文部分内容编译自coindesk

标签:去中心化金融NEOBANBANK去中心化金融与中心化金融对比异同分析EarneoboxtimenewbankSHIBABANK

(梵高,阿尔吊桥)前言:人类有两个最重要的协作工具,一个是语言,一个是货币。人类一直在寻找最适合自己的协作工作.

1900/1/1 0:00:001月6日,以太坊联合创始人Vitalik Buterin在以太坊研究论坛上主持了一场讨论。在讨论中,通过无欺诈证明的数据可用性证明,他概述了一种无需委员会的可扩展数据区块链模型.

1900/1/1 0:00:00(罗琳夫人,梵高) 前言:对比特币的未来估值的观点从来都不一致,甚至有很大的意见向左。有人认同S2F模型,有人相信有效市场假说,有人担心矿工会在减半后投降,有人认为比特币是有效市场,很多信息已经计入价格,而有人认为市场高估了风险...

1900/1/1 0:00:00比特币价格正在疯狂上涨,可能会将价格推向新的区间。但是,如果领先资产比特币要重新获得五位数(10000美元)的价格,则需要突破几个重要的阻力位.

1900/1/1 0:00:00如何了解真实的市场和行业判断,从而给予真实的建议和研究方向?秉持着“发掘创新价值,推动产业区块链真正落地”的初心,达瓴智库举办了3场私董会,邀请行业资深从业者和政府、园区、基金等等,进行多方深入研讨.

1900/1/1 0:00:001月2日,火币集团创始人李林卸任聚链时代法人、董事长,同期高管悉数退出的消息发酵,引发市场讨论。市场关注重点在于两点传闻:1. 聚链时代被北京市海淀区市场监督管理局列为经营异常,原因为通过登记的住所或者经营场所无法联系.

1900/1/1 0:00:00