(1)总收入:Web3商业模式已经大有发展,其中最强大的仍然是“出售区块空间”,其次是 NFT 交易平台、DeFi 、GameFi 和基础设施。

(2)协议收入:大部分收入仍然来自Liquidity Providers和Lenders等角色创造的 Supply-side Revenue,协议本身的盈利能力 Protocol Revenue 仍然较少,其中流向 Token Holders 的部分更少。虽然用户享受到了质押收益和治理权,但最核心的经济利益现在仍然不能够保证。

(3)协议收入存在审计漏洞,对 Token Holders 造成风险:Protocol Revenue 中的风险计提没有得到体现,协议收入数据与代币销售数据经常混为一谈,甚至有部分协议收入隐藏了Rug Pull风险。

1.1 这些 Web3 公司(协议)的收入最高

在所有的公司中,收入几乎是最重要的指标之一。那么 Web3 公司究竟有在创造收入吗?目前,市场上比较可信的数据来自于 Token Terminal,此外the Block,Messari 和 Web3 Index 也提供了部分数据。遗憾的是,目前没有任何一家完整地统计了全市场数据;我们将四者的数据结合起来进行分析,输出了独家分析报告。由于部分链上数据存在缺失,个别信息可能存在偏差,我们会在未来持续改进。

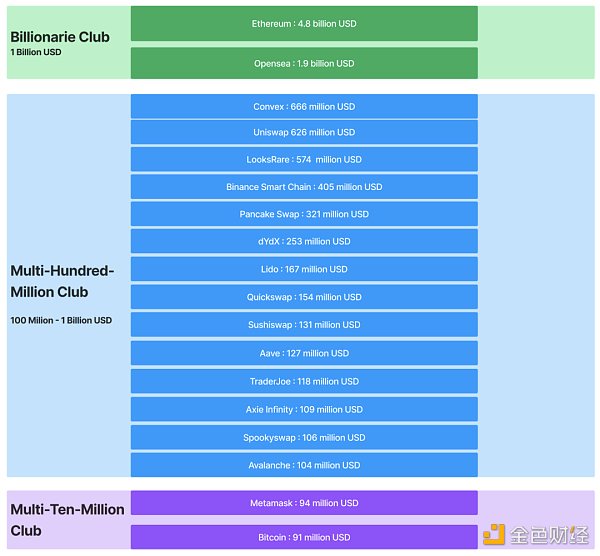

由于 Web3 的收入依赖于市场波动,我们仅统计180天(而非线性年化)的总收入。前17名的公司(协议)共创造了超过 10 billion USD 的总收入。

近日V社创始人:加密货币价值波动让人们无法确认其实际支付价格到底是多少:2月26日消息,近日V社创始人Gabe Newell接受采访时解释了Steam禁止NFT的原因,Gabe表示:“目前NFT发展过于粗糙,并且幕后还涉及某些非法因素,区块链是个非常好的技术,但目前使用方式过粗糙,让你不太想接触它。随后,Gabe补充道:我们在接触加密货币时也遇到了类似的问题,50%用于交易的加密货币都带有欺诈属性。然后加密货币价值波动让人们无法确认其实际支付价格到底是多少,是的,这些交易都是锚定在加密货币的基础上,但是大多数人的工资并不是加密货币。[2022/2/26 10:17:51]

第一档:Ethereum 和 Opensea ,Ethereum 的半年总收入为 4.6 billion USD,在榜单中遥遥领先;Opensea 的半年总收入约为 1.8 billion USD,也是一个疯狂的现金奶牛;

第二档 :大部分是 Defi 协议,总收入最高的是 Convex和Uniswap,他们的半年总收入约为600 million USD。

第三档 :最有代表性的是工具中的王者——Metamask,半年的总收入为 81 million USD。

1.2 商业模式决定了收入天花板?

我们分析了上述总收入的构成,看看商业模式的影响有多大。

可以看出:

Layer1的收入占比接近总收入的一半,其商业模式是“出售区块空间”;

NFT 交易平台收入占比为 22%,其商业模式是版税抽佣;

Defi 中的 Dex 收入占比为15%,其商业模式是交易手续费和流动性做市收入;

Peter?Schiff:比特币不是避风港和价值储存手段:Euro Pacific Capital首席执行官、比特币反对人士Peter?Schiff今日发推文称:“比特币交易价格周五接近4.2万美元,周一接近3万美元。一个周末下跌28%的资产不是一个安全的避风港,不是一种价值储存手段,也不是一种可行的通货膨胀对冲手段。如果你想在比特币上,那就买比特币。但如果你想对冲通胀,那就买黄金。”[2021/1/12 15:56:06]

Defi 中的 Staking 类收入占比为8%,其商业模式是资产管理的 carry 或利差;

Gamefi 占比是5%,其商业模式是版税抽佣,转账手续费,销售NFT等;

Defi 中的 Lending 收入占比约为1%,其商业模式是利差;

Tooling 的收入占比约为 1%,其商业模式是服务费;

不难看出,最强大的收入机器是Ethereum,其商业模式是“出售区块空间”。他的收入远超其他项目。同样的,在L1 blockchain中,收入的两级分化非常明显。

其次,创造收入能力强的是“NFT交易平台”。除了NFT本身火爆以外,平台的版税抽成极高(2-2.5%)—— 我们可以对比一下,通常Dex(例如TraderJoe)只有0.05%左右。

2.1 协议自身的价值:Protocol Revenue

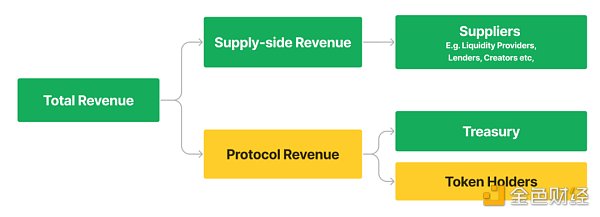

一般来说,Web3 协议的收入由 Supply-side Revenue 和 Protocol Revenue 两部分构成,其中Protocol Revenue的去向分为Treasury和Token holders(如下图)。

MicroStrategy首席执行官:为收购价值2.5亿美元BTC进行了将近8万笔场外交易:美国上市公司MicroStrategy首席执行官Michael Saylor称,为了收购21454枚比特币(价值约2.5亿美元),他们进行了多达78,388笔的场外交易。MicroStrategy公司通过18个链上交易确保其加密货币资产的安全,这些交易需要将代币放入冷藏库中。 在与摩根溪联合创始人Anthony Pompliano的播客中,Saylor Saylor表示,由于安全问题,他无法“逐条”透露收购过程的细节。Saylor Saylor指出,他们根本没有影响市场,因为他们有“正确的团队”。(u.today)[2020/9/18]

解释这张图:

Total Revenue = Supply-side Revenue + Protocol Revenue

Supply-side Revenue:是指的由 Suppliers(资金的供给方)产生的,比如 Defi 中的所有流动性提供者,借贷中的所有借款人,Staking 中的所有出资人等角色,他们在扣除本金后获得的收益。这一部分价值由 suppliers 创造,收入也自然归属于他们。

Protocol Revenue:是指的协议在提供服务后收取的属于自身的收入,这一部分中,一般会分配给 Treasury,剩下的分配给 Token Holders。

根据我们的统计,总收入最高的17个公司/产品/协议中,大部分 Protocl Revenue 的比例极低。

5007.6万枚HT转入Huobi交易所 价值2.4亿美元:据WhaleAlert数据显示,北京时间03月01日09:29,5007.6万枚HT从0xa456开头地址转入Huobi交易所,按当前价格计算,价值约2.4亿美元,交易哈希为:0x5d97a9b29c341159aa48ce44a83d91669f48b6050d3028127b9a72b8174cc826。[2020/3/1]

Defi 项目的 supply-side revenue 大多占到Total Revenue的**90%**以上。更有甚者如 Uniswap,虽然累计总交易额达到1万亿美金,总收入高达6亿美金(半年),但是没有任何 Protocol Revenue。

中心化的项目比如 Opensea,Metamask 等,由于没有 Tokenomics ,因此 Protocol Revenue 暂且代表归属于公司的价值。

2.2 Protocol Revenue 排行靠前的公司(协议):本身的盈利能力

我们可以看到,如果用 Protocol Revenue 来衡量协议的盈利能力,排行榜与通过Total Revenue衡量完全不同。榜单中,Defi 的占比直线下降,而L1公链,NFT交易平台,Gamefi项目仍保持不变。

备注:上述的一些项目我们将它们做了黄色标记

Stepn 未被主流网站收录,但确实有大量的收入,我们根据公开消息进行了预估测算

Axie Infinity 的收入波动过大,已跌为峰值的10%以下

Decentral Games 仅被Token Terminal收录,未被其他网站未收录,可能数据不准确

动态 | 一韩国男子被取价值200多万欧元的比特币:据livebitcoinnews报道,一韩国男子被取价值200多万欧元(近230万美元)的比特币。在这个过程中,一塞尔维亚人以投资该男子的业务为幌子,要求会见,并提供现金投资以换取比特币,整个交易过程在法国的一家酒店进行。然而,200多万欧元纸币是伪造的,韩国男子在发现这一局后,向报警。目前一名犯罪嫌疑人被捕,仍有同伙在逃。[2018/8/20]

因此,让我们严格一点,不考虑Governance Rights,继续寻找上述哪些协议把价值留给了token。

2.3 Protocol Revenue 有多少流向了Token Revenue?

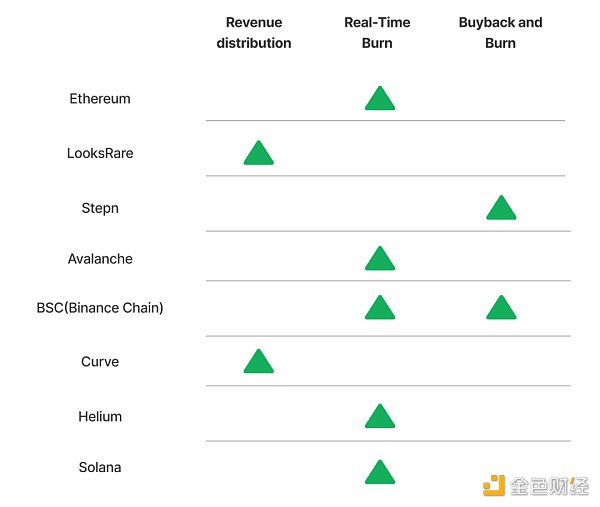

Protocol Revenue 可以通过以下三个方式,将价值传递给 Token Holders:

直接分配(Revenue Distribution):直接分钱,由于合规问题,较为少见

实时销毁(Real-Time Burn):常见于L1 blockchain,在合约中自动实现

回购并且销毁(Buyback and Burn):较为中心化,由项目方主导回购和销毁

在上述具备Protocol Revenue的协议中,我们进行了调整(特此说明:我们增加了BSC,其文档披露了详细的实时销毁和回购计划,但未被 Token Terminal 收录),总共发现有8个协议满足“Token可以捕获收入价值”的条件。

从类别来看,最主流的方式是Real-time-burn;其中,销毁力度最大的是Ethereum,总共燃烧了接近238万个ETH;其次是BSC,总共回购和燃烧了3700万个 BSC。除了这8个协议以外,Protocol Revenue 排名前20的其余12个协议,均没有把价值回馈给Token Holders。

不仅如此,Protocol Revenue 存在一些常见的审计漏洞,如果不加以当心,可能会误导我们对协议价值的判断。

3.1 有的收入,没有进行风险计提

很多 Staking 平台为了吸引用户,将其核心功能点描述为提供”高收益“,或者”高流动性“。我们要明白,这种业务的核心竞争力并非科技,而是如何巧用金融杠杆。

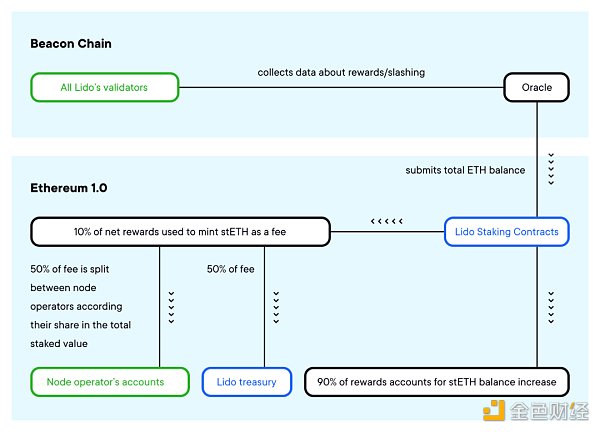

以 Lido 为例,一个普通用户进行以太坊质押通常面临很长的锁仓时间,但如果在 Lido 平台质押,就可以得到 stETH 并且可以立即取走,同时还享受 Staking 收益。Lido 协议的成本是发行与 Staking ETH 1:1 承兑的 stETH ,收入则是从用户的 ETH Staking 中抽取10%利差。

当然,天下没有免费的午餐,Lido 持有大量的锁仓 ETH ,但是发行了流动的 stETH 并且承诺1:1刚兑,因此要准备大量的资金来应对 stETH 的提现风险。通常这类业务在信用扩张周期中的表现非常好,但是在信用收缩周期中的利润会下滑,面临极大风险。虽然Lido 有 16.6 million USD 的收入(180天内),但是其承担的风险一旦爆发,这部分收入将会大打折扣。而协议首要的保卫目标,一定是stETH持有人,而非LDO token 持有人。

3.2 有的收入,本质是 Token Sale,非常不稳定

根据 Web3 Index 的定义,收入可以分成内部和外部的,我们将其延伸为如下:

外部收入(Explicit Revenue):用户为使用服务进行的支付,实用属性;

内部收入 (Implicit Revenue):用户为了得到协议Token进行的支付,投机套利属性。

这一部分 Implicit Revenue,常见于 x-2-earn 和 Web3 infra 中。它类似于 Defi 中的 Supply-side Revenue,但是更接近于Token Sale,参与者是为了获取 Token 的投机收益而使用这个协议,贡献了 ETH 或者 SOL 等形式的”收入“,得到了 Token 并且在未来卖出获利。

以 LooksRare 为例,刷量交易者(Washtraders)是平台最大的内部收入创造者(Implicit Revenue Generator)。他们给平台支付了大量的交易手续费(ETH)得到了LOOKS 并卖掉,用这种套利交易的方式持续获利。这更像一种 Token Sale 驱动的融资收入,而不是业务驱动带来的收入。

此外, LooksRare 虽然将Protocol Revenue分配给 LOOKS token的质押者,但是这部分 ETH 的收入全部自动卖成 LOOKS,并以 LOOKS 支付质押者。这也类似于一种默认的代币销售。

最终在这个经济体内,LooksRare创造了惊人的利润(180 天内 5.8 亿美金),但是其他参与者——不论是 Washtrader 还是 Token Holders ——最终付出了 ETH 却得到了一堆LOOKS token。究竟是谁捕获了价值?是Treasury还是LOOKS 持有人?

3.3 有的收入永不披露,比如于双币系统中的增发收益

在 Gamefi2.0 中,有很多双币模式:

Governance Token:奖励给 VC/投资者,有上限、且带有回购销毁;

Utility Token:奖励给游戏玩家,无上限、且不回购,目的是维护游戏经济系统的稳定,不受投资者的影响。这个设计意图是好的,但一旦操作不当,将有可能使项目掏空整个经济体的价值。

链上分析师容易犯一个错误,当我们在为游戏中不断增长的 “Inbound/outbound” 数据欢呼的时候,其实 Utility Tokens 一直在增发。项目方可能通过多个地址,反复交易这部分 Utility Token,从而进行巨额获利,而不会向社区披露。因为根据白皮书,他们只需披露 Governance Token的释放规则。

虽然 Governance Token 在通缩,并且积累价值,但是 Utility Tokens 的增发获利,让项目方在不断抽走游戏经济体的价值,类似于在rug pull 整个项目,对投资者造成不利情况。目前,我们没有数据证明这一部分潜在收入,只是推测。

截止2022年,我们可以看到Web3 公司已经具备了商业模式,和创造巨额收入的能力。

如何为收入找到对社区,甚至是社会,更有价值的分配方式,是一个艰难的任务。有的协议将收入据为己有,有的协议将其保留在treasury选择观望,有的选择将收入回馈社区。当然,也有项目选择回避披露,用各种方式掩盖自己获取利益,而让Token Holder 承担巨大风险。

我们希望看到更多专注在Web3的审计、财务、以及监管功能的出现,完善整个行业。

?? 作者: FMResearchTeam

来源:bress

区块链网络上生长出DeFi、NFT之后,Web3.0开始变得具象,加密钱包成为区别于Web2.0,的重要基建,它是通往基于区块链搭建的Web3.0世界的主要入口.

1900/1/1 0:00:00近日,画坛巨匠徐悲鸿先生的八幅奔马题材的画作,被国内某大型NFT平台制作为NFT数字藏品公开限量发售,可谓“一石激起千层浪”.

1900/1/1 0:00:005月30日,以太坊核心开发者Tim Beiko发布Ropsten合并公告,称已经推出一条新的信标链,预计6月8日左右在Ropsten网络上进行The Merge,从而转换为PoS共识.

1900/1/1 0:00:00从亲近媒体到选择直接发声,Andreessen Horowitz(a16z)的转变只是科技产业与媒体产业关系恶化的一个缩影.

1900/1/1 0:00:00主要观点 以太坊是唯一一个旨在建立可扩展、并将结算和数据可 用性层统一的主要协议。Rollups 在利用以太坊安全性的同时扩展了计算能力。所有的道路最终都通向中心化生成区块、去中心化和无需信任的区块验证以及抗审查.

1900/1/1 0:00:00世界各地的富裕社会对当局的信任危机与日俱增。停滞不前的经济,日益加剧的不平等和腐败,以及精英阶层为了利益对技术垄断,激起了民粹主义的反弹。这些不满情绪我们都有切身体会,并且也深受其害.

1900/1/1 0:00:00