近年来,在发达经济体和新兴市场经济体中,央行越来越多地参与与中央银行数字货币相关的项目——即以国家记账单位计价的数字货币,并且是中央银行的负债(BIS(2021))。但是参与研究、试点或发行的阶段因国家而异。中国人民大学金融科技研究所对文章核心内容进行了编译。

本文首先讨论了新兴市场经济体央行参与央行数字货币的主要动机,主要关注零售央行数字货币的基本原理。第二部分回顾了中央银行对零售央行数字货币的主要担忧,包括数据隐私和数据治理。第三部分讨论了零售央行数字货币的设计选择,其在促进央行目标的同时解决了可能的问题。第四部分讨论了央行数字货币跨境使用的影响和相关的设计考虑因素。

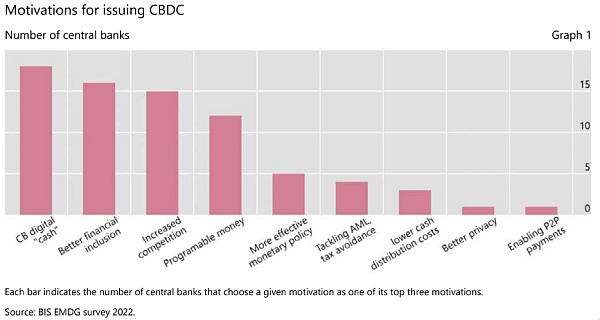

1.以数字形式提供现金

数字革命正在改变支付格局。随着大型科技公司和金融科技公司进入金融服务领域,支付不再被商业银行垄断。加密货币和稳定币等新形式的数字资产也正在成为一种潜在的支付手段。在包括印度、巴基斯坦、肯尼亚和坦桑尼亚在内的许多新兴市场国家,通过手机进行数字支付已经占据了上风。与此同时,现金与GDP的比率(代表在支付中使用现金的比例)在一些新兴市场经济体中有所下降。例如,在中国现金可能会在不久的将来失去其核心作用。

Faro首席执行官:Web3为新兴市场的创作者提供了机会:金色财经报道,Faro Company的首席执行官Mehmet Ery?lmaz在接受采访时表示,媒体和娱乐公司一直受到监管机构的困扰。他表示,这种排斥不仅反映了所讲的是什么类型的故事,也禁止了完整的故事。而这就是Web3发挥作用的地方。Ery?lmaz说,Web3可以打开新的机会,让那些来自新兴市场的人通过电影和音乐适当地向世界展示他们的文化,并拥有平等的机会。他认为,去中心化网络、智能合约和代币技术可以彻底改变未来的媒体格局。这是因为Web3技术允许分散投资,允许任何人成为内容的共同所有者。(Cointelegraph)[2022/8/17 12:31:36]

Intermex:不会在主要市场使用Ripple技术,该技术更适合新兴市场:在三月份财报电话会议上,Ripple合作伙伴、美国-拉美汇款服务提供商Intermex透露,该公司不会在主要市场使用Ripple(XRP)技术。Intermex首席执行官Robert Lisv解释道:“所以,你不会看到我们在核心市场利用Ripple技术。我认为该技术将为我们在新的市场带来更多的增长。”据悉,Intermex最近正寻求扩大其在非洲的业务,这或许表明这家支付公司可能会在非洲市场采用Ripple的技术。(Cointelegraph)[2020/3/22]

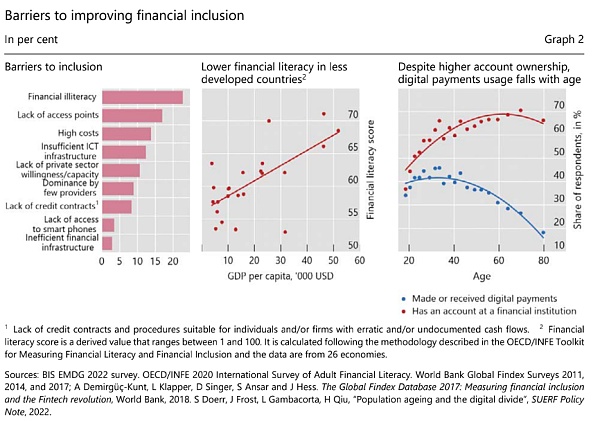

2.加强金融普惠

广义的普惠金融意味着个人和企业可以以低成本获得和使用金融服务。随着时间的推移,新兴市场经济体的包容性有所提高,但在某些地区仍然很低。截至2017年,世界上近三分之一的成年人没有银行账户;这个数字在非洲超过一半,在拉丁美洲和加勒比地区接近40%。

声音 | CNBC主持人:贸易紧张局势升级、股市下跌、BTC上涨 或是新兴市场周期的开始:CNBC主持人Ran NeuNer发推表示:“贸易紧张局势升级,股市下跌,比特币上涨!这正是我们想要看到的模式。这可能是一种新型市场周期的开始吗?”[2019/8/2]

3. 提高国内支付效率

引入央行数字货币作为替代支付手段可能会影响基础支付系统的竞争结构。根据设计,它可以改善竞争并降低成本;它还可以帮助防止“围墙花园”。以色列中央银行提出了一种具体的可能性:在已经正常运作的支付生态系统的经济体中,央行数字货币可以从所谓的后发优势中受益,并以最新的创新为基来解决现有服务弱点。

分析 | Facebook Libra的成功将依靠印度等新兴市场的持续爆炸性增长:据彭博社消息,Jefferies Financial Group Inc策略师表示,Facebook的新加密货币Libra将依靠新兴市场(尤其是印度)的持续爆炸性增长来获得成功。 Sean Darby等策略师在6月19日发布的报告表示,尽管Facebook在北美和欧洲的用户增长放缓,但其在印度的用户数量自2015年以来翻了一番,达到约3.1亿,预计到2023年将激增至约4.4亿。Facebook正在利用新兴市场的低渗透率,预计新兴市场90%的增长来自东南亚、中东、北非和拉丁美洲。 Sean Darby表示,印度出现“S曲线”式支付系统繁荣的时机显然已经成熟,过去两年的交易额已经飙升50多倍,达到143万亿卢比(2.05万亿美元)。Facebook最大的两个竞争对手Alphabet和亚马逊也在印度金融领域开店。“当然,这是Facebook通过Libra来发展的领域。”[2019/6/20]

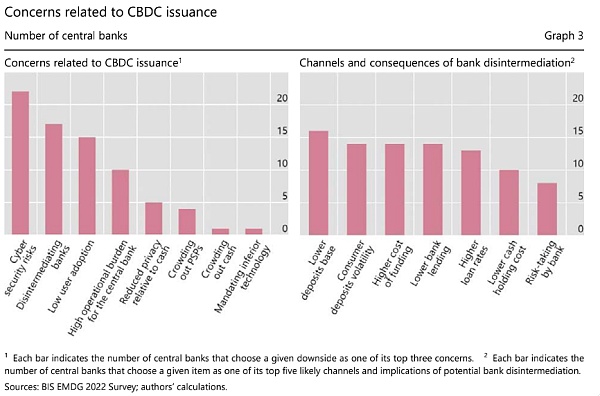

1.操作风险

一个关键的操作挑战是应对网络风险。对央行数字货币的成功网络攻击可能会造成广泛而严重的损害。我们可以从对金融系统的攻击了解所涉及的威胁,例如对信用卡系统或包含消费者信用档案的数据库的黑客攻击。鉴于与更广泛的金融和数字生态系统的多重联系,防御此类攻击要困难得多。

2.银行去中介化

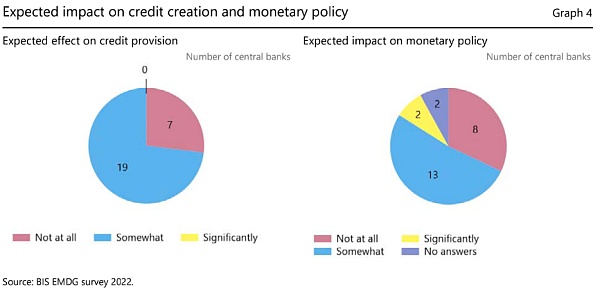

一般来说,存款去中介化,例如央行数字货币、稳定币或金融服务中的大型技术,可能会诱使受影响的银行依赖不太稳定的资金来源,如批发或货币市场。反过来,这可能会减少受影响银行的信贷供应,并提高贷款利率(图3)。事实上,银行的融资成本(包括获得存款的机会)和贷款利率高度相关。毫不奇怪,大多数受访者表示担心对信贷供应的影响(图4,左图)。

3.用户使用率低

央行数字货币应用是由其对消费者和商家的作用推动的。央行数字货币采用率低可能会阻碍央行希望实现的政策目标。

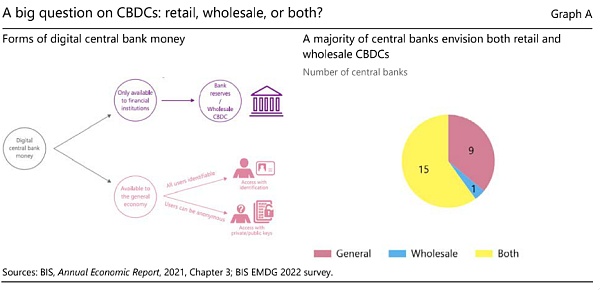

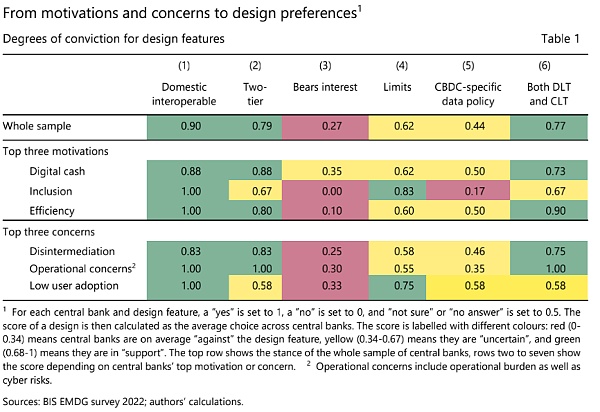

中央银行的调查回复和背景文件阐明了六个主要设计特征,这些特征可以帮助实现央行数字货币的发行动机,同时减轻随之而来的担忧。在表1中,我们报告了中央银行对这些设计特征的立场。

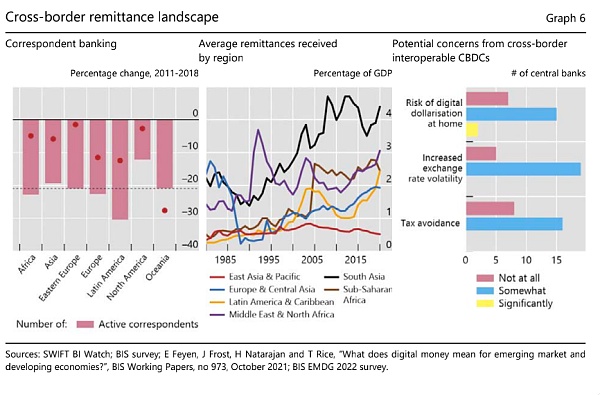

跨境央行数字货币可以帮助改善跨境支付格局。汇款等国际支付仍然非常昂贵。平均而言,支付200美元的费用约为14 美元(世界银行(2019))。所需时间也较长,一般为三至五天。跨境央行数字货币可以帮助降低对中介机构的依赖,从而减少交易成本和时间。在接受调查的中央银行中,54% 的人预计央行数字货币将“显著”降低跨境交易的成本,另有31%的人预计会“节省一些”成本。这些储蓄可以产生可观的经济收益,特别是对于严重依赖汇款的经济体。例如,在菲律宾2021年 9月的入境汇款总额为27亿美元,约占GDP的8%。

以下为部分报告截图

作者 | Sally Chen, Tirupam Goel, Han Qiu and Ilhyock Shim

来源 | BIS

编译 | 朱炳姮

对于众筹这个概念,相信所有人都并不陌生,不过相比于 Web2 时代而言,Web3 在推动众筹方面具备相当的优势。如果我们能够全面拥抱 Web3 的技术创新以及信任最小化的精神,那么「真正的众筹」就能够顺利实现了.

1900/1/1 0:00:00对于创业公司来说,crypto行业蕴藏的机遇是其他行业无法企及的。crypto和Web3的核心愿景就是打造向所有人都开放的原生数字经济。Web3在底层由区块链、智能合约和预言机做支撑,将有潜力打造出一个全新的格局.

1900/1/1 0:00:00目录与摘要 理解 EVM 等效性 在以太坊上扩容与扩容以太坊本身是有区别的。EVM 是一个由数千名开发者贡献形成的新兴结构。而分叉 EVM 限制了访问这些贡献的能力.

1900/1/1 0:00:002月25日,Aave实验部门Newt推出了首个时间Token化项目Aika。使用Aika可将时间作为NFT在Polygon上铸造和出售,以此记录事件和在区块链上的工作情况.

1900/1/1 0:00:005月10日,知名NFT项目Azuki创始人ZAGABOND.ETH发布的一篇博客引发轩然大波。他在名为「建设者之旅」的文章中自曝曾创建CryptoPhunks、Tendies和CryptoZunks三个NFT项目,但后因为种种原因放弃.

1900/1/1 0:00:00参考消息网4月28日报道 拉美社近日报道称,中国正在对加密货币的“挖矿”进行打击,同时推进其独一无二的数字货币计划的实施.

1900/1/1 0:00:00