做好准备,稳定币战争已经开始了。

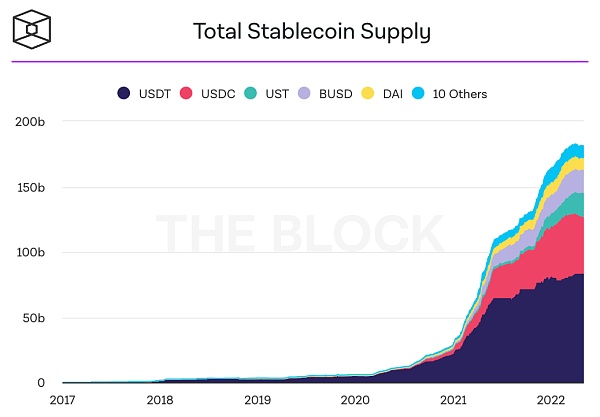

稳定币已经成为 Crypto 行业中规模最大、增长最快的领域之一,总市值超过 1800 亿美元——这一数字在过去一年增长了 109%,在过去两年增长了 1748%。

上图:各大稳定币的供应增长情况。来源:The Block

在加密经济的这个领域,稳定币的潜在市场规模达数万亿美元,而作为一种「货币」形式,这些资产受益于流动性带来的巨大网络效应。正因如此,早期的稳定币赢家可以很容易地成为根深蒂固的在位者。

这当然引出了一个问题:谁正在赢得这场稳定币战争?哪些稳定币的增长最快?在链上的各种用例中,哪些稳定币是最具流动性和被采用的?

让我们找出答案。

在深入研究一些数据来了解当前稳定币战争的状态之前,让我们简要地了解 7 个主要的稳定币/货币发行方,这样我们就可以对这些稳定币的运作方式以及它们成功背后的一些驱动因素有一个高层次的了解。

出于我们的目的,我们将谈及 USDC、USDT、BUSD、UST、DAI、FRAX、FEI,以及 OHM (虽然?OHM 不是一种稳定币,而是一种“非锚定货币”)。

虽然这 7 种稳定币不一定是市值最大的,但它们 (原因如下所述) 处于保持或增长市场份额的最佳位置,而且是 DeFi 行业竞争最激烈的垂直领域之一。

1. 中心化稳定币:USDC、USDT 和 BUSD

USDC、USDT 和 BUSD 是目前最大的三种中心化稳定币。三者都是由链外实体发行,并声称都由法币抵押品 (即“真实”美元) 1:1 支撑。

虽然这种稳定币的设计更加不透明,而且完全中心化,但事实证明,这种设计在稳定币中是最具扩展性的,因为这三种稳定币的总流通供应量为 1442 亿美元,占整个行业的 80%。虽然这三种稳定币无法在链上进行审计,但它们都在不同程度上发布了自己的储备证明,比如 USDC 发行方 Circle 和 USDT 发行方 Tether 持有低风险、短期资产 (如商业票据),以便为自己创造收入。

特别是 USDT 和 USDC 的深度流动性,使得这两种稳定币能够建立起巨大的网络效应,且 USDC 是链上采用最广泛的稳定币 (稍后会详细介绍)。

近900万枚MATIC从币安转至Crypto.Com:金色财经报道,8,999,990 #MATIC (10,539,408 USD) transferred from #Binance to #Crypto.Com。[2023/1/30 11:35:50]

2. 去中心化稳定币:UST、DAI、FRAX、FEI 和 OHM

1) UST

UST 是一种去中心化算法稳定币,与美元挂钩。

UST 采用一种简单的铸造和销毁机制来维持稳定:要铸造 UST,用户必须销毁同等价值的 LUNA (Terra 区块链的原生资产);同样,用户可以通过销毁同等价值的 UST 来赎回他们的 LUNA。

正如我们所看到的,UST 没有任何外部抵押品支撑——相反,它依赖套利来维持其稳定:当 UST 的交易价格高于其锚定汇率 (即 1 美元) 时,市场参与者就有动机通过铸造新的 UST 来扩大其供应并降低其价格,反之亦然。

然而,Terra 最近通过 Luna Foundation Guard (LFG) 筹集了 BTC 和 Avalanche 原生代币AVAX (总价值约为 17.5 亿美元) 的储备基金,以帮助支持 UST 的锚定,使该稳定币有 9.3% 获得了这些储备金的支撑。

尽管这种设计本身存在一系列重大风险,但它使 UST 得以快速扩大流通供应,规模超过 186.5 亿美元,在所有稳定币中排名第三,其供应量已经比最接近它的竞争对手 DAI 高出了两倍多。

2) DAI

DAI 是一种去中心化的、与美元挂钩的稳定币,由 Maker DAO 发行。DAI 基于超额抵押机制,用户可以将不同形式的抵押品 (如 ETH) 存入金库来铸造 DAI 稳定币。用户必须保持他们的抵押头寸是超额抵押的,因为当抵押品低于一个设定的抵押率时 (抵押率因抵押品资产而异),抵押品可以被清算。

DAI 是 DeFi 领域最古老、最经得起考验的稳定币之一,而 Maker 以其强大、去中心化的治理体系和最佳的风险管理政策而闻名。这一点,以及大量 DeFi 协议的广泛整合,使 DAI 的市值增长到超过 81.3 亿美元,其市值在所有稳定币中排名第五,在去中心化稳定币中排名第二。

3) FRAX

FRAX 是一种去中心化的、与美元挂钩的稳定币。顾名思义,该稳定币是一种部分抵押算法稳定币,其系统中的抵押品额 (抵押率 (CR)) 是动态变化的,由市场根据 FRAX 的供应和需求来设定。与 UST 类似,FRAX 稳定币供应的一部分是无抵押的,通过 FXS 代币 (该协议的铸币税和治理代币) 保持稳定性,当新的 FRAX 被创建和铸造以满足赎回需求时,FXS 会被销毁。

数据:12月加密行业投融资交易数量和金额均创近两年新低:金色财经报道,12月加密行业投融资交易数量和金额均创近两年新低,加密初创公司在 2022 年 12 月筹集了 6.6 亿美元的风险投资资金,比 11 月(2022 年)下降了 21.5%,比 2021 年 12 月(37.6 亿美元)下降了 82.5%,其中基础设施加密货币公司在 2022 年 12 月获得融资份额占比最大,约为 22%,CeFi、DeFi、NFT/GameFi板块占比分别为8%、18%、16%左右。在数量方面,12 月加密货币获得投资的项目数量为 50 个,比 2022 年 11 月(65 个项目)下降 23%,比 2021 年 12 月(154 个项目)下降 68%。(cryptoslate)[2023/1/4 9:50:59]

Frax 还使用所谓的「算法做市程序」(AMO) 来制定货币政策。这些 AMO 允许协议将 FRAX 及其储备金部署到各种 DeFi 协议中,如 Curve、Uniswap 和 Aave,以产生收益并帮助实现战略目标。

FRAX“两全其美”的设计,加上使用 AMO 和诸多合作伙伴,使该稳定币的供应规模扩大到 26 亿美元以上,市值在所有稳定币中排名第 7,其过去 6 个月的增长率在这七大稳定币中排第二。

4) FEI

FEI 也是一种去中心化稳定币,与美元挂钩,由 Fei Protocol 发行。该稳定币是完全抵押的,用户可以通过存储各种资产来铸造新的 FEI,可以在任何时间 1:1 赎回。

FEI 只接受去中心化的抵押品,ETH 和 LUSD 是其绝大部分的支撑资产。

FEI 帮助推广了「协议控制的价值」(PCV) 的概念,因为它的储备金由 TRIBE 代币持有者通过去中心化的治理进行管理 (且未来将通过一个受管理的 Balancer 池来管理)。这种 PCV 被部署到各种 DeFi 协议中以赚取收益,而协议本身可以使用超额的储备金来铸造 FEI (即协议拥有的 FEI (POF)),为其选择的 DeFi 场所提供流动性。

尽管 FEI “只是”第 11 大稳定币,市值为 5.66 亿美元,但该协议在 PCV 和 POF 的总价值中有 8.78 亿美元。这一点,再加上他们与 Rari Capital (无需许可的货币市场协议 Fuse 背后的团队) 合并形成 Tribe DAO 的协同作用,应该可以为 Fei 提供他们增长市场份额所需的资源。

Web3电信基础设施公司Weaver Labs获英国数字、文化、媒体和体育部1200万英镑资助:12 月 14 日,Web3 电信基础设施公司 Weaver Labs 宣布获得英国数字、文化、媒体和体育部 (Department for Digital, Culture, Media and Sport) 提供的 1200 万英镑资助,将参与开发 6G 移动网络解决方案。Weaver Labs 主要提供安全开放的电信网络中共享基础设施,并且探索利用 NFT 数字化电信资产,据悉该公司将与英国电信、BBC、以及布里斯托大学、伦敦国王学院、贝尔法斯特大学等高校加入英国 6G 网络项目 Realizing Enabling Architectures and Solutions for Open Networks (REASON)。[2022/12/14 21:44:41]

5) OHM

OHM 是由 Olympus DAO 发行的一种完全抵押的、自由浮动的货币。这意味着 OHM 不是一种稳定币,而是允许其价格由公开市场决定。

Olympus 利用债券机制和质押机制为其金库积累资产,并发行 OHM。就债券机制而言,协议出售折扣的 OHM (在几天内授予),以换取各种资产,比如稳定币或与 OHM 配对的 LP 代币。就质押机制而言,OHM 持有者可以质押他们的代币以获得新发行的 OHM,这有助于最小化债券机制带来的稀释。

这些机制对其价格产生了重大影响,同时 Olympus 开创的这一模式让该协议拥有了 99.2% 的 OHM 流动性,并使其积累了超过 3.37 亿美元的金库资金。与 Fei 和 FRAX 一样,OHM 的持有者可以控制这些储备金用于部署在不同场所,以产生收入或进一步的战略目标。

这笔资金将使 Olympus 继续在稳定币领域发挥重要影响,从长远来看,有助于推动其市值突破目前的 3.68 亿美元关口。

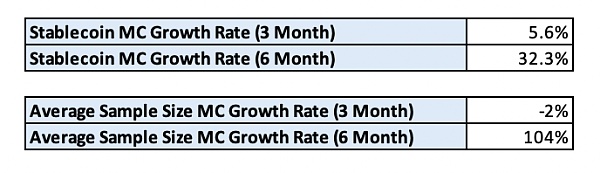

下图展示了这七大稳定币的市值、市场份额,以及过去 3 个月和过去 6 个月的市值增长率:

如上表所示,UST 和 FRAX 是过去六个月增长最快的,在过去两个季度,它们的供应量分别增加了 547% 和 300%。在过去三个月里,UST 继续以最快速度扩张,市值增长 65%。这使得 UST 在稳定币总供应量中的市场份额从 2021 年 11 月的 2.08% 增至 10.34%,接近 5 倍。

CoinShares:比特币在2022年剩余时间内缺少上涨的动力:金色财经报道,数字资产管理公司CoinShares表示,至少在今年剩余时间内,比特币(BTC)不太可能出现上涨的动力。CoinShares在一份报告中表示,美元指数(DXY)在其数月的??反弹中可能还有更多的燃料。一个高的DXY通常意味着像比特币这样的大多数风险资产有下行压力。

CoinShares认为:“很明显,至少在目前,美国联邦储备委员会(FED)并不像许多人在最近的杰克逊霍尔活动中所预期的那样,即将转向较宽松的货币政策立场。这对美元和对利率敏感的资产,如股票和比特币产生了直接影响。”(The Daily Hodl)[2022/9/24 7:19:06]

此外,相对于整体稳定币市场而言,UST 和 FRAX 高于平均水平的增长率是另一个例证,表明带有算法组件的稳定币由于更有效的资本效率,可以扩大规模。通过相互合作 (比如在 Curve 上的 4pool 方面的合作),这两种稳定币可能会继续看到巨大的增长。4pool 是 Frax 和 Terra 在 Curve 上创建的一个由 UST、Frax、USDC 和 USDT 组成的稳定币池,旨在成为 Curve 上的基础交易对。

稳定币市值增长率排行榜

金牌:UST

银牌:FRAX

铜牌:USDC

现在我们已经介绍了这场稳定币战争中的主要参与者,让我们来看看他们在竞争的前线,看看它们各自所处的位置。

为此,我们将比较上述 8 种资产 (USDC、USDT、BUSD、UST、DAI、FRAX、FEI 和 OHM) 以及 MIM 和 LUSD (二者按市值分别为第 6 和第 12 大稳定币)。

为了评估每种稳定币的采用和使用情况,我们将研究 DEX (去中心化交易所)、货币市场以及跨链桥上的流动性和存款的构成。此外,我们还将研究 DAO 资产负债表上的稳定币持有量,并看看哪些稳定币被用于作为其他稳定币的支撑,以评估它们作为一种储备资产的可取性和采用程度。

1. DEX 的稳定币流动性

DEX (去中心化交易所) 是 DeFi 的核心,促进整个 DeFi 生态系统的资产兑换和流动性流动。正如 Curve 战争的疯狂流行所表明的那样,DEX 是稳定币的关键战场,因为 DEX 的深度流动性有助于加强稳定币的挂钩,并巩固稳定币作为其他资产的热门交易对的地位。

Web3公司Bictory Finance将在Concordium主网推出域名服务CNS:9月21日消息,Web3公司Bictory Finance宣布将在Concordium主网上推出域名服务“Concordium Name Service”,用户可以使用.ccd后缀的域名作为去中心化网站名并替代长字符串钱包地址,旨在简化交易和 Dapp 交互,据悉,CNS域名注册服务将收取订阅费和网络费两笔费用,但Bictory Finance允许域名持有者从域名二级销售中获得版税收入。(CrowdFund insider)[2022/9/21 7:10:31]

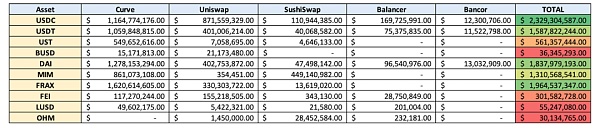

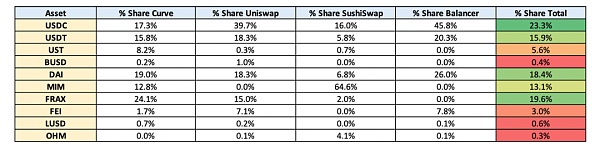

让我们来看看以太坊上有着最高 TVL (锁仓总价值) 的五大 DEX (即 Curve、Uniswap、Balancer、SushiSwap 和 Bancor) 上的稳定币流动性的构成,看看这 10 种稳定币之间的竞争格局。

基于上表,我们可以看到,USDC 的流动性最强,为 23.2 亿美元,占到了这 5 家 DEX 稳定币总流动性 100 亿美元的 23.3%,其次是 FRAX (19.6%) 和 DAI (18.4%),分别为 19.6 亿美元和 18.3 亿美元。

深入到每个交易所的稳定币流动性的构成,我们可以看到,USDC 是迄今为止在 Uniswap 和 Balancer 上流动性最强的稳定币,分别占到这两个 DEX 上的 39.7% 和 45.8% 的稳定币流动性份额。如上图所示。

不出所料,Curve 一直是 DEX 中最具竞争力的稳定币战场,没有哪个稳定币协议占该交易所稳定币流动性的四分之一以上。

FRAX 是 Curve 平台上最具流动性的稳定币,虽然可能有些令人惊讶,但这是有原因的,因为 FRAX 协议是 CVX 的最大持有者 (CVX 是 Convex Finance 的治理代币,Convex 控制了大多数的 CRV 代币,因此也控制了 Curve 上的 CRV 代币奖励的流向),并且向 CVX 持有人支付了数千万美元贿赂,以便将进一步的流动性导向 Curve 上的 FRAX 配对池。

稳定币的链上流动性排行榜:

金牌:USDC

铜牌:DAI

2. DeFi 货币市场的稳定币存款

与 DEX 一样,DeFi 货币市场 (比如 Aave、Compound 等) 是链上金融系统最关键的组成部分之一,它们有助于实现 Crypto 借贷、定价风险,并 (有时) 抑制 DeFi Degens (徒式交易者) 对杠杆的贪得无厌的渴望。

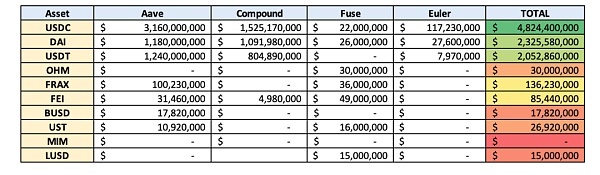

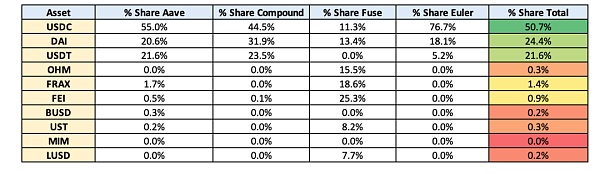

让我们来看看以太坊上最大的四个货币市场 Aave、Compound、Fuse 和 Euler 上的存款,以便了解每种稳定币相对于其他稳定币在这些货币市场中的存款量。

从上表我们可以看到,USDC 是这四大货币市场中存款最多的稳定币,超过 48.2 亿美元,占四个平台 95.1 亿美元稳定币存款总额的 50.7%。DAI 和 USDT 分别以 23.2 亿美元 (24.4%) 和 20.5 亿美元 (21.6%) 的存款额排名第二和第三。

Fuse 已经被证明是稳定币中竞争最激烈的市场,因为 FEI、FRAX 和 OHM 在该平台上的稳定币存款份额最大。考虑到该协议的性质,这并不特别令人惊讶,因为在 Fei 和 Fuse 之间有大量独立的和专门的池,以及二者之间紧密的联系,因为这两个项目都位于 Tribe DAO 的保护伞下。

稳定币在货币市场中的存款量排行榜:

银牌:DAI

铜牌:USDT

3. 跨链桥中的稳定币流动性和锁定价值

区块链「桥」正迅速成为多链加密经济中最重要的基础设施之一。虽然每个「桥」都有自己独特的风险概况和信任假设,但随着可选择的 L1 链和 L2 网络的兴起,「桥」为用户提供了一种快速、相对直接的方式在网络之间转移资产,「桥」的流行程度呈爆炸式增长。

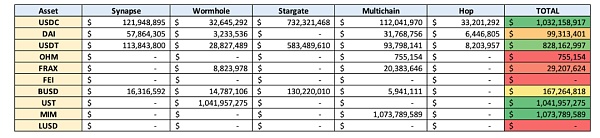

基于这一点,让我们看看在五个受欢迎的「桥」协议 (Synapse、Wormhole、Stargate、 Multichain 和 Hop) 上哪些稳定币的流动性最强,和/或存款量最多,这样我们就可以了解在这些多链经济中,哪些稳定币的流动性最强,使用最多。

数据来源:DeepDAO

基于上表,令人有些意想不到的是,MIM 是这五个「桥」中最受欢迎的稳定币,紧随其后的是 UST 和 USDC,分别有着 10.7 亿美元、10.4 亿美元和 10.3 亿美元的流动性/锁定价值。

然而,仔细观察就会发现这些数字有些扭曲,因为 MIM 和 UST 都只由这五个中的其中一个「桥」支持:MIN 仅由 Multichain?支持,UST 仅由 Wormhole 支持。此外,我们可以看到,尽管 USDC 在流动性/锁定价值方面整体排名第三,但它在 Stargate、Synapse 和 Hop 上的市场份额最大,在 Wormhole 和 Multichain 上的市场份额第二。

稳定币在多链中的排行榜:

金牌:MIM

银牌:UST

4. DAO 金库的稳定币持有量

衡量稳定币采用情况的另一个重要用例是将其用于作为金库资产。虽然许多协议的大部分资产负债表都是其原生治理代币,但 DAO (去中心化自治组织) 越来越多地将其持有的金库资产分散到波动性较小的资产中。

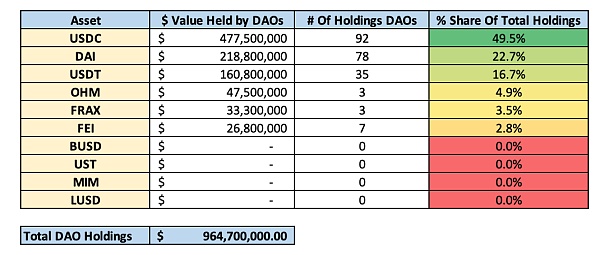

让我们通过观察 DAO 金库中的稳定币持有量来看看这 10 种稳定币在这方面的表现。

从上表中我们所看到的,USDC 占了被追踪这些 DAO 的稳定币持有总价值的 49.5%,也即在它们的资产负债表上有 4.775 亿美元的 USDC 稳定币。USDC 也是被最多数量的 DAO 组织所持有的稳定币,有多达 92 个 DAOs 金库中持有 USDC 资产。DAI 和 USDT 分别以 22.7% 和 16.7% 的份额位居第二和第三。

在 USDC、DAI 或 USDT 以外的资产中,OHM 占主导地位,其在三个 DAO 资产负债表上的总价值为 4750 万美元,而 FEI 被 7 个 DAO 持有。

DAO 金库中的稳定币持有量排行榜:

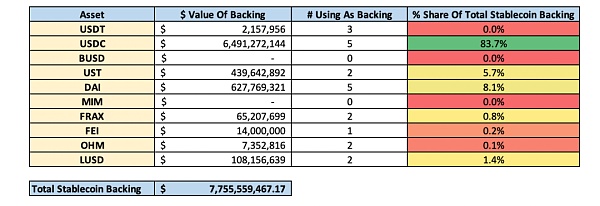

5. 货币储备

稳定币的最后一个关键功能是作为其他货币的储备金。随着稳定币经受的考验越来越多,稳定币被更广泛地用于作为它们竞争对手的储备货币,其缺乏波动性增加了风险管理的容易度,同时也有助于调整激励措施,鼓励稳定币发行方之间的合作。

基于这一点,让我们通过观察 8 种去中心化稳定币 (DAI、FRAX、FEI、OHM、alUSD、MAI、agEUR 和 UST) 的储备金和抵押品,来看看我们上文列出的这 10 种稳定币在这方面的情况,看看每种稳定币在作为其他稳定币的储备金方面有多受欢迎。

从上表中我们可以看到,USDC 是最受其他稳定币欢迎的储备金,占作为储备金的稳定币总额的 83.7%。排在后面的是 DAI、UST 和 LUSD,分别为 8.1%、5.7% 和 1.4%。

储备金排行榜:

铜牌:UST

当前获胜者:USDC

USDC 是 DEX 上最具流动性的稳定币,是 DeFi 货币市场中存款量最高的稳定币,是跨链「桥」上流动性排第三的稳定币,是 DAO 金库中使用最广泛的稳定币,也是其他稳定币的储备金中最受欢迎的稳定币。很明显,尽管 USDC 是第二大稳定币,但它是 Crypto 领域使用最多的链上稳定币。

虽然其他较小的稳定币玩家已经能够在单个战场获得市场份额 (比如 FRAX 是 Curve 平台上最具流动性的稳定币,FEI 是 Fuse 货币市场上存款量最高的稳定币,UST 是 Wormhole 跨链桥支持的唯一稳定币),但 USDC 目前是稳定币战争的明显“赢家”。

然而,那些支持去中心化稳定币的人还是有希望的。两个去中心化的替代品,即 UST 和 FRAX,尽管市值较小,但其当前的增长速度远远超过 USDC。

更不用说其他新挑战者的到来了,比如像 Near 的 USN 和 Tron 的 USDD 等 L1 链上的算法稳定币,以及像 Frax 的 FPI 和 Volt Protocol 的 Volt 等锚定 CPI (消费者价格指数) 的稳定币,它们可能会撼动稳定币的竞争格局。

虽然 USDC 可能在早期领先,但我们才刚刚开始一场漫长的稳定币战争。

本文仅代表原作者观点,不构成任何投资意见或建议。

ZK Rollup 时代价值又如何捕获,会产生什么样的创新应用?导读:以太坊即将迎来它的 Layer 2 时代,而在所有 L2 扩容技术中 ZK Rollup 是最好的解决方案之一.

1900/1/1 0:00:00随着星巴克、特斯拉和微软等大牌从2021年开始接受加密货币,越来越多的零售商被加密货币更低的费用、更快、更安全的交易以及扩大客户支付选择的能力所吸引.

1900/1/1 0:00:00头条 ▌迪拜虚拟资产监管局宣布进入元宇宙,并在The Sandbox中建立其元宇宙总部5月3日消息,迪拜虚拟资产监管局(VARA)宣布进入元宇宙,在 The Sandbox 中建立其元宇宙总部.

1900/1/1 0:00:00Coatue Ventures的总裁Dan Rose通过Twitter分享了个人早期创业的一些经验教训,为Web3的创业者提供指导。Dan Rose是Coatue Ventures和Coatue Growth的总裁.

1900/1/1 0:00:00洛天依、A-Soul、柳夜熙……每到岁末年初,各种虚拟偶像总是会因频频入选年度榜单、亮相电视晚会,而获得一轮向公众科普展示的机会.

1900/1/1 0:00:004月底,ADAMoracle项目月度推广会如期在东京举办,基于以往线上和线下双渠道的形式,ADAMoracle日本社区代表与众多技术爱好者和投资者现身会议,围绕当前区块链技术下面临的数据困局.

1900/1/1 0:00:00