编者按:本文来自TokenGazer,Odaily星球日报经授权转载。概述

如果2019年的以太坊生态需要用一个关键词来描述的话,相信DeFi作为这个关键词应该没有太大的悬念。根据loanscan.io的数据,以太坊平台上DeFi相关的抵押借贷业务资金总量,2019年比2018年增长了253%。有人认为DeFi是数字经济最美好的前景和未来,有人认为DeFi仍旧充满了风险并且在可见的未来无法为监管所接纳。我们以数据分析尝试解析2019年在DeFi的世界里到底发生了什么,用户在DeFi平台上存在哪些行为模式和业务逻辑,以及在现有技术架构、监管框架和法律体系内,DeFi在可以预见的未来到底会有怎么样的发展。什么是DeFi

DeFi本身并没有严格的定义,在2018年被作为一系列去中心化金融的合集概念逐渐提出并开始获得关注,在这个概念下,一切“去中心化”的交易借贷平台等都属于DeFi的范畴。DeFi理念的核心,是利用去中心化平台透明可验证的特征,实现各种传统金融基础设施。在过去一两年的发展进程中,已经有一些DeFi项目得到比较广泛的认可:MakerDao–MakerDao是建立在以太坊智能合约基础设施上,以链上数字资产抵押发行的稳定币和衍生金融体系;Compound–一个开源的的借贷市场,Compound以算法确定借贷利率,用户通过抵押链上数字资产进行借贷活动;dYdX–一个去中心化的交易平台,同样是基于以太坊的开源协议,可以进行杠杆交易;Uniswap–一个以资源池支持流动性的去中心化市场,一切交易在以太坊链上完成;Kyber/0x/IDEX–均为基于以太坊上的去中心化交易市场,各自在订单集管理,撮合和成交的技术架构上有一定差异;Synthetix–一个以加密货币为支撑的合成资产平台,打通了用加密货币购买法币、大宗商品、股票、指数等金融衍生品的通道。抵押借贷

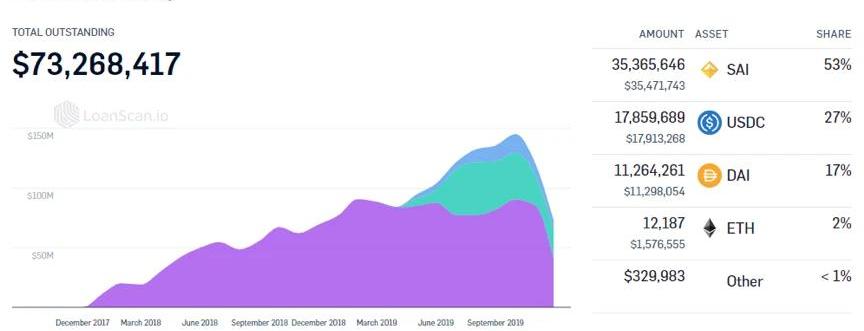

根据loanscan.io的数据,截至2019年12月29日,MakerSCD、Compoundv2、dYdX三个平台中的未偿贷款合计7327万美元。除此之外,去中心化借贷平台的资金池中还有大量的通证,市场不容忽视。不同平台之间由于供需及抵押率的不同,利率可能存在差异。下面举例说明由于利率不同带来的一些实际应用。

数据来源:loanscan.ioDeFi与CeFi利差交易

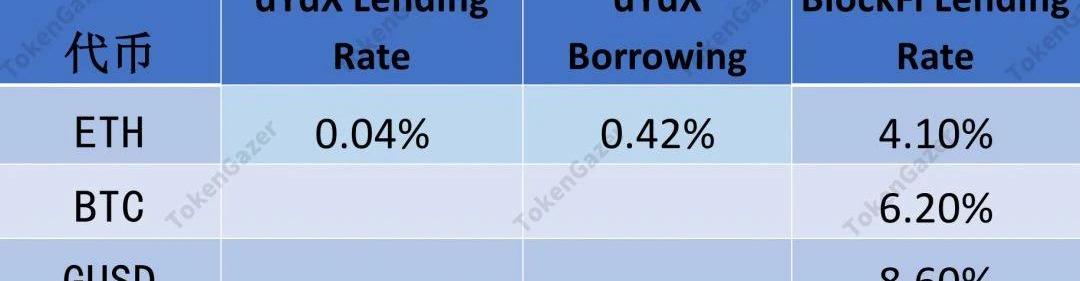

如前文所述,中心化平台的借贷利率通常比去中心化平台高。一种可行的做法是从去中心化平台借入某种代币,在中心化平台借出。用户要在中心化平台借出代币,首先考虑的是安全性,其次才是收益率。BlockFi是一家美国的持牌机构,用户将币借给BlockFi,BlockFi再将代币借给可信机构及其合作伙伴,这个过程也需要超额抵押。BinanceResearch也曾报道过BlockFi与去中心化平台间的利率差异。如下图所示,以太坊在去中心化平台的借贷利率非常低,但是在BlockFi存入可以获得4.1%的年化收益。因此,在dYdX借入以太坊存到BlockFi的方法可行,可以赚取3.68%的利差。

DeFi间的利差交易

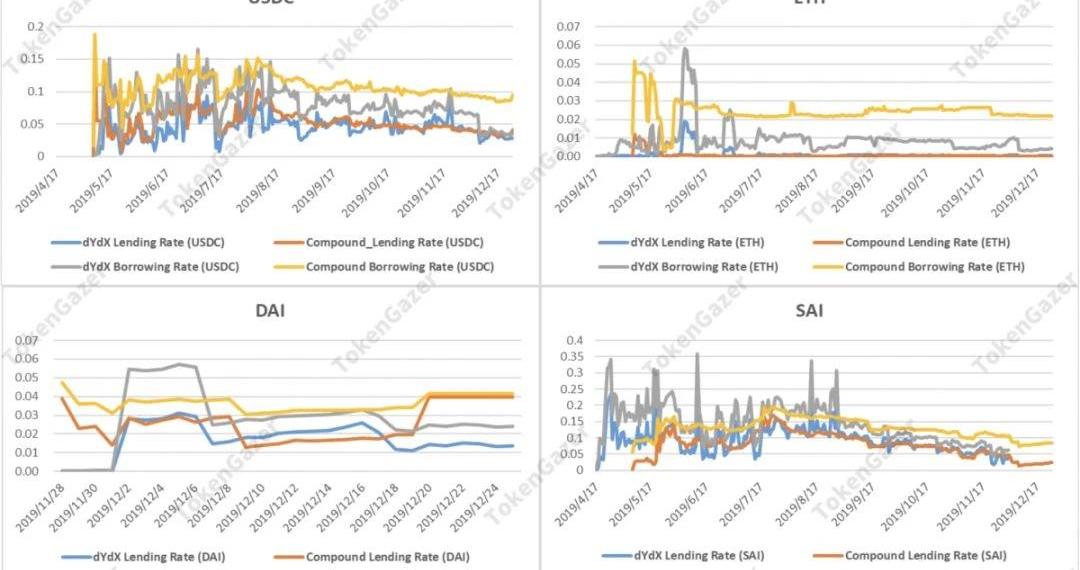

对于同一种代币,在不同的去中心化平台间的借贷利息可能并不相同,如下图所示。目前,可以以2.39%的利率从dYdX借入DAI,并在Compound上以3.97%的利率借出,赚取年化1.58%的利差。但是借出和借入的费率是实时变化的,并且在dYdX上借出DAI的费率已经低于MakerDAO上生成DAI和SAI的稳定费费率,这种情况不一定能够持续。赚取的短期利差不一定能够覆盖转账过程的手续费,这些过程包括:将某种代币转入dYdX借出DAI,将DAI转入Compound借出,之后再赎回DAI转入dYdX赎回代币,将代币转回原始账户。

DeFi分析师:近230亿美元的ETH 2.0质押资金不会在PoS过渡后立即流动:6月5日消息,Etherscan数据显示,目前有12,787,637枚ETH锁定在以太坊2.0合约中。以太坊2.0合约持有大量ETH验证器的资金,因为需要32枚ETH才能成为一个验证者器。每一天都有相当数量的验证器在合约中锁定资金。按照ETH目前的价格计算,被锁定的ETH总价值约为229亿美元。

这229亿美元的ETH是锁定的,可能在很长一段时间内都没有流动性。最近,DeFi分析师Korpi在推特上解释说:“我注意到一些人认为合并是一个负面的价格催化剂,因为将有大量ETH解锁——但这是错误的。质押ETH不会在合并时解锁。合并不会允许提款。这属于合并后6-12个月进行的另一次以太坊升级计划。换句话说,无论是质押ETH还是质押奖励,在很长一段时间内它们都不会进入流通。”

他进一步补充称:“解锁的ETH将缓慢释放。即使启用提款,所有的ETH也不会立即可用。在最糟糕的情况下,可能需要一年多的时间,而在更现实的情况下,可能需要几个月的时间。释放将会很缓慢。”(Bitcoin.com)[2022/6/5 4:03:03]

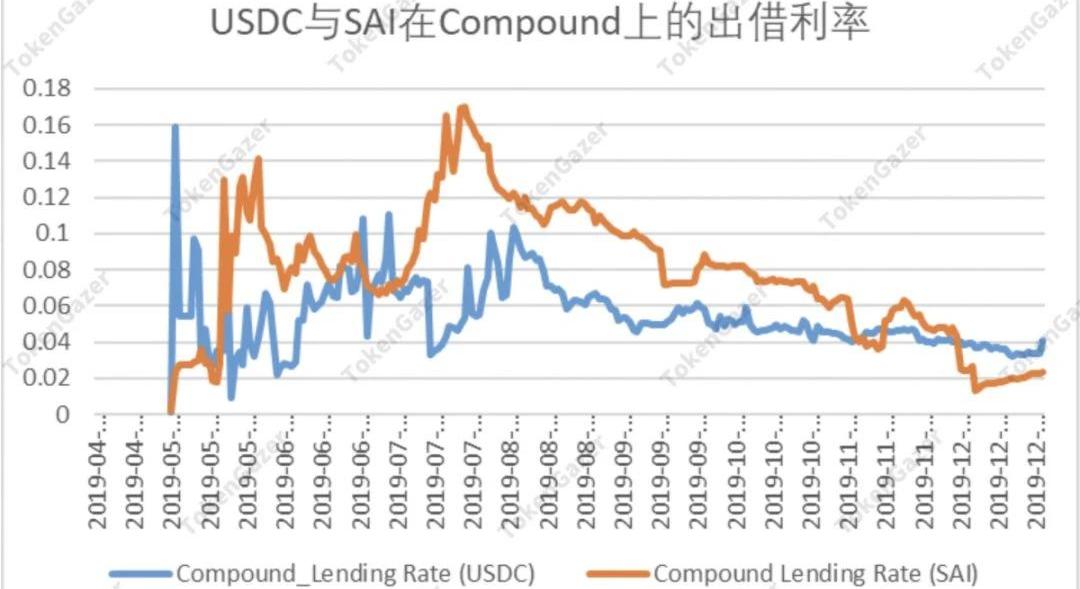

不同代币的出借利率也不相同,可以选择将低利率的资产抵押。例如,对于ETH持有者,如果在dYdX和Compound上以0.42%或0.12%的年化利率借出ETH,除去手续费几乎没有收益。这个时候采用上述方式,在dYdX中借入稳定币,再将稳定币借出或换成另一个利率更高的币种借出可以增加收益,但是在这期间每种代币的利率随时都可能发生变化。对于以太坊持有者,以前更常采用且规模更大的一种做法是将ETH在Maker中抵押生成稳定币SAI,再将SAI直接借出或换成其它利率较高的稳定币借出。从17年12月至18年8月26日以及18年12月17日至19年2月8日,Maker中稳定费的年化费率都只有0.5%。但是目前在Maker中抵押生成DAI/SAI的稳定费费率已经超过直接从dYdX中借DAI的利息。今年9月,BinanceResearch发表了一篇文章分析以太坊生态中的DeFi利差交易策略。其中DeFi间的利差交易策略总结为以下三点:Compound上SAI的出借利率高于USDC,可以将USDC换成SAI再借出,利用Compound上SAI的出借利率比USDC高套利。但现在Compound中USDC的出借利率高于SAI,而且这种情况可能再次发生转变,如下图所示。

直接借出ETH的利率很低,且Compound上借入USDC的利率比借出SAI的利率低,两者的利率如下图所示。ETH持有者可以借入USDC,换成SAI后借出。但是目前在Compound上借入USDC的利率已经远高于借出SAI的利率。因此,该策略也不再适用。

以ETH在Maker上抵押生成SAI,在Compound上借出SAI的利息高于稳定费。随着稳定费的上升,这一条早已失效。

数据:全网DeFi抵押借贷清算量创近30天新高:2月24日消息,据链上大师数据显示,在过去的24小时,全网DeFi抵押借贷清算金额共计17,128,159美元,较前日上涨2535%,创近30天来新高。其中,清算金额TOP3的项目分别Aave(1189w美元)、Venus(330w美元)、Compound(104w美元)。[2022/2/24 10:13:48]

利差交易的中心思想是从利率低的平台借入某种稳定币,以较高的利率借出。我们将所有的稳定币借入借出费率放到一起,去掉其中没有套利空间的最高的借入利率和最低的出借利率,得到的图表如下。可以看到目前借入利率最低的是dYdX上的DAI,年化利率为2.39%;出借利率最高的是Compound上的USDC,利率为4.07%。从dYdX借入DAI,换成USDC,再转入Compound借出,可以赚取最大1.72%的利差。从下面的图中也可以看到,稳定币的借贷利率在今年呈下降趋势,与全球主要央行法定利率调整方向一致。稳定币的利率逐渐收敛,去中心化平台中稳定币间利差交易的机会减少,甚至消失,市场也变得更加高效。

以上的分析均没有讨论持有原始代币所有的机会成本,比如将原始代币直接借出也可以获得一部分收益。如果将这一点考虑进去,那么利差交易的机会将更少。以后的机会可能更多的集中在以太坊上,因为直接在去中心化平台出借以太坊的利率基本可以忽略不计。另外,中心化机构的出借利率高于去中心化机构,但这也牺牲了部分安全性。去中心化交易所DEX

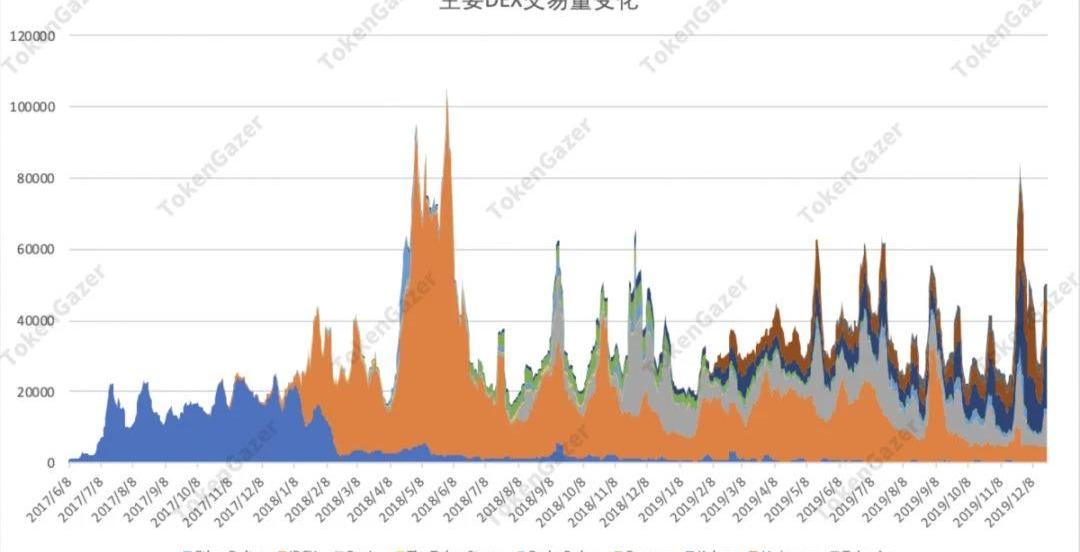

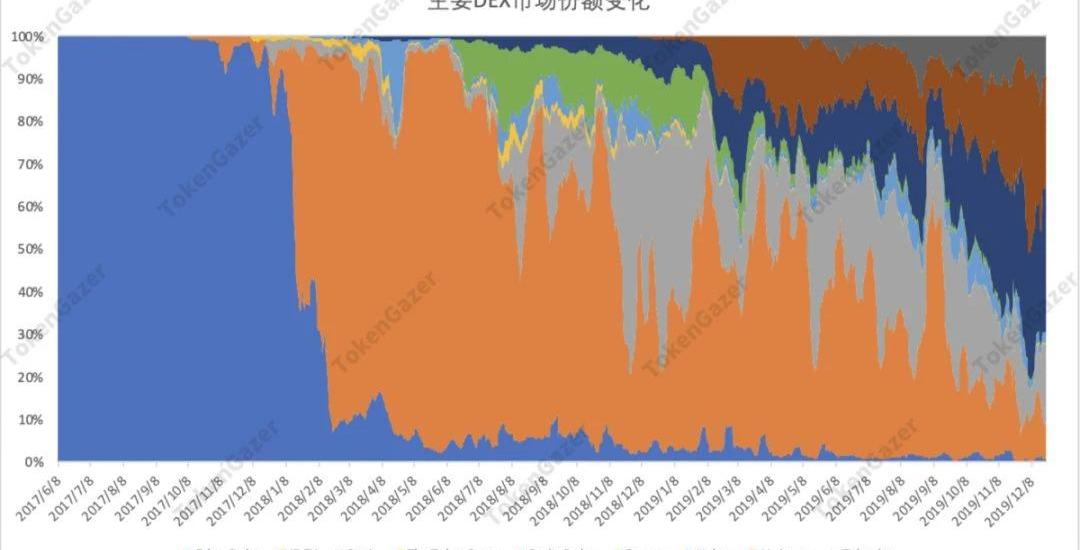

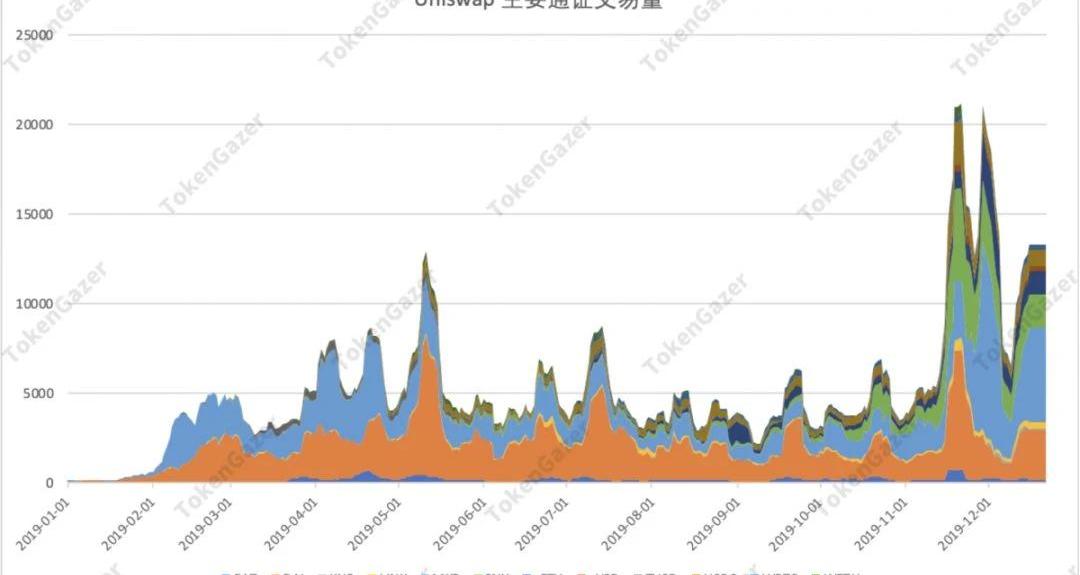

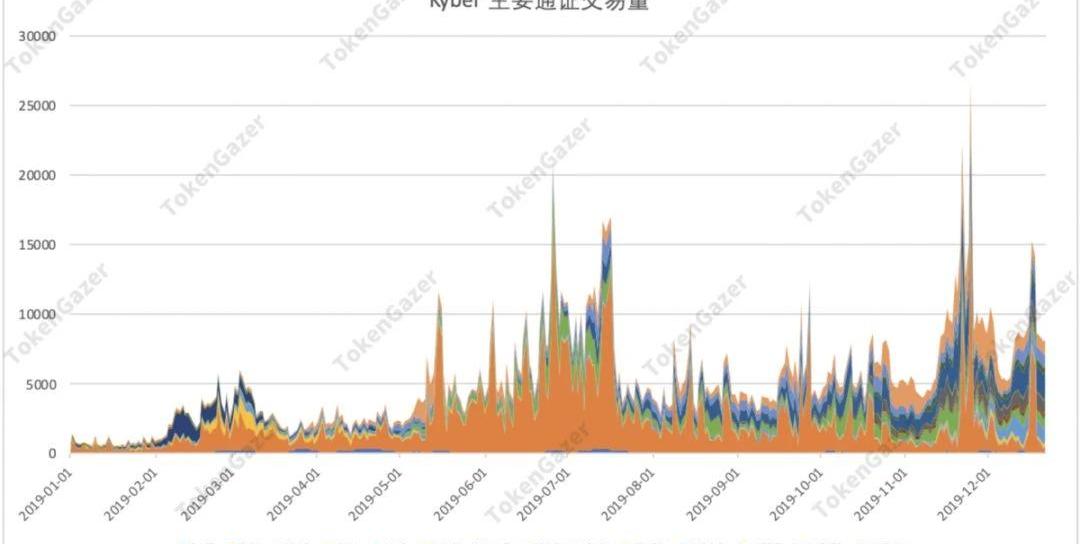

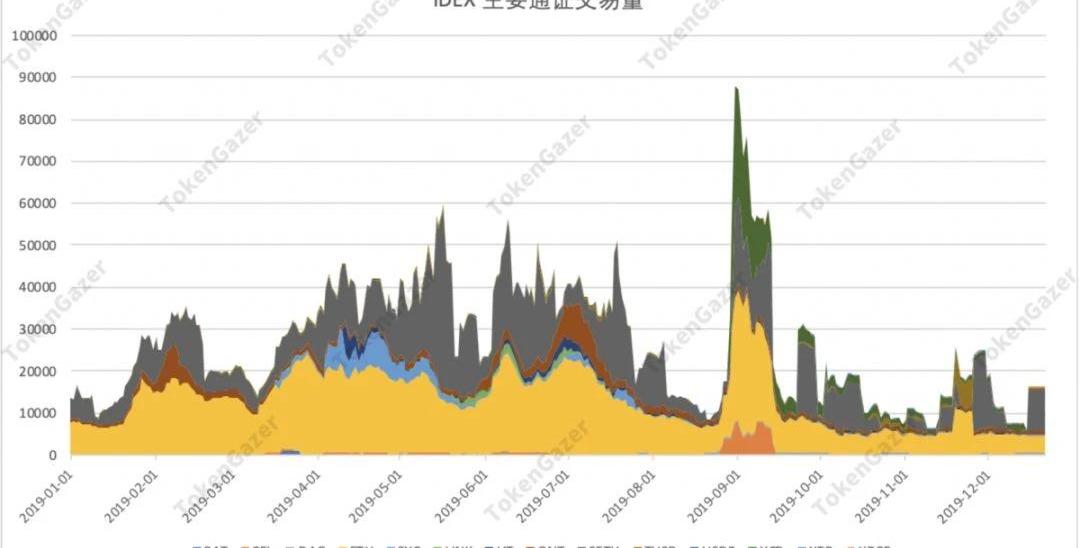

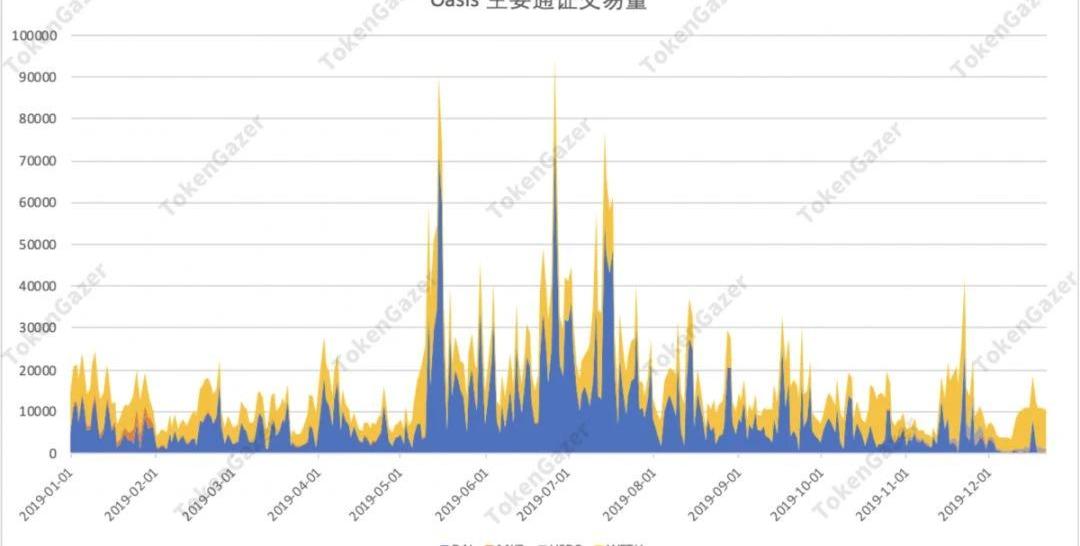

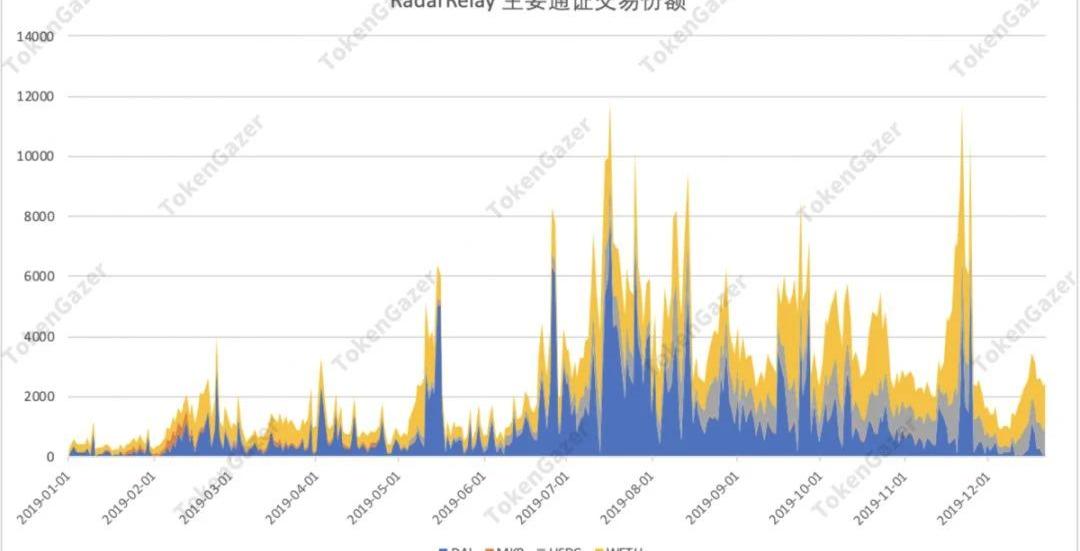

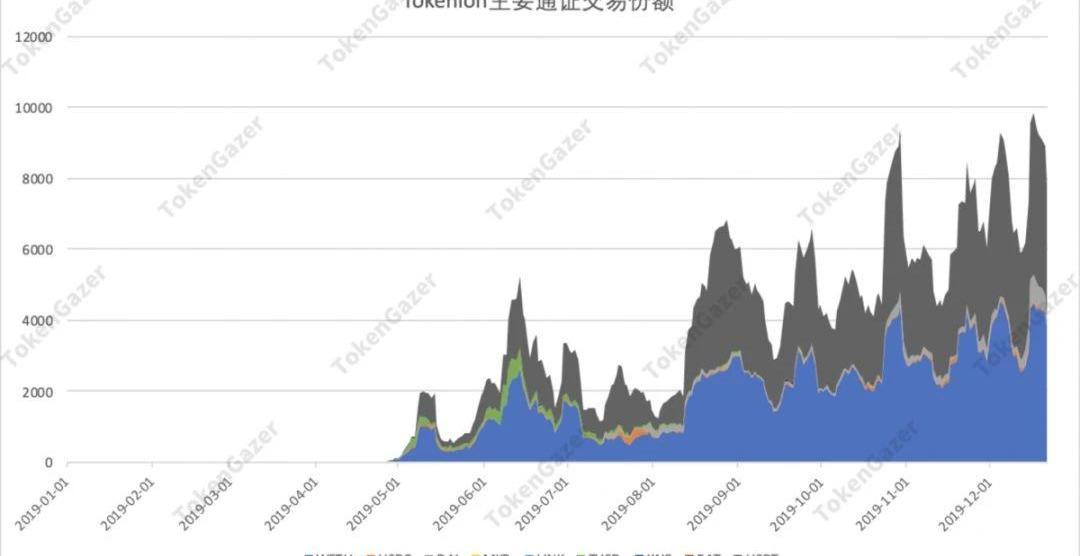

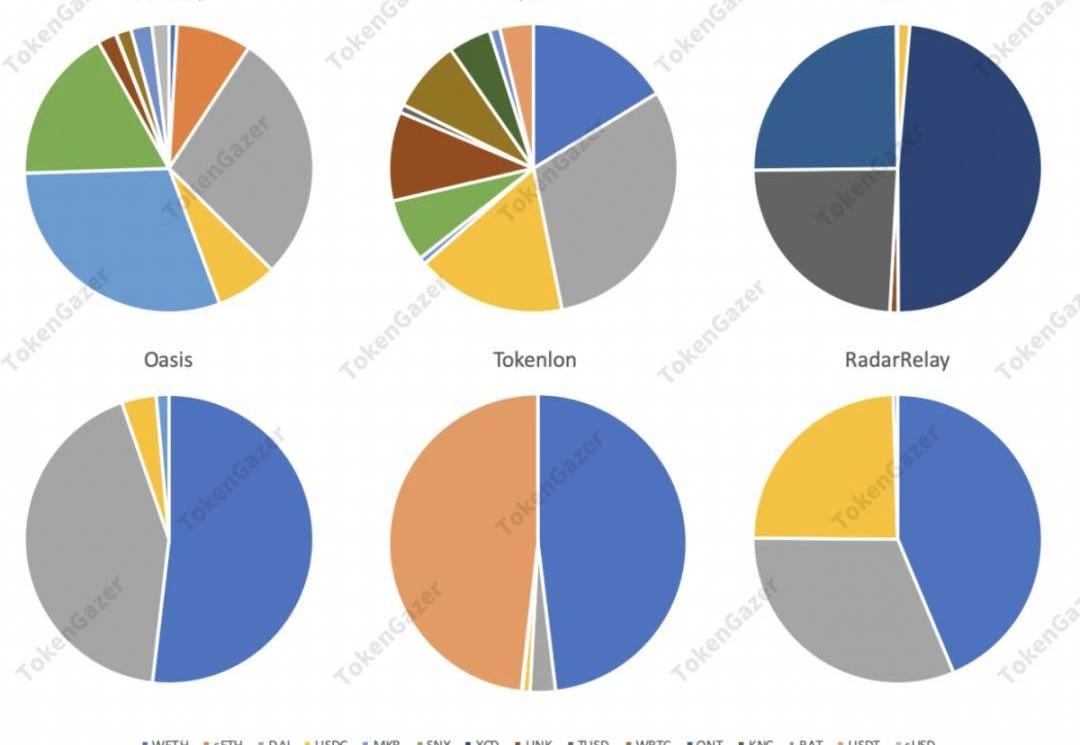

我们选取了9个主要的DEX进行观察,上图展示了各DEX发布以来的交易量变化。我们看到,由于发布先于其他DEX,EtherDelta在最初占据主导地位,但随后IDEX占据了更多的市场份额。我们可以看到EtherDelta的市场份额急剧下滑,目前的交易量是非常低的。2019年DEX的交易量情况如下图所示,IDEX交易量和市场份额都有所下降,取而代之的是Uniswap、Kyber和Tokenlon有较好的增长。除此之外,占据市场份额较多的是Oasis和RadarRelay。

接下来,我们主要通过对DEX中占据主导地位的Uniswap、Kyber、IDEX、Oasis、Tokenlon和RadarRelay进行分析,以探究DEX2019年的发展状态以及未来的发展趋势。

DeFi衍生品交易平台Zeta Markets获得850万美元融资,Jump Capital领投:12月8日消息,基于Solana的DeFi期货和期权交易平台Zeta Markets宣布完成850万美元的战略轮融资,Jump Capital领投。本轮融资通过私人代币销售进行,其他参投方包括Race Capital、Electric Capital、DACM、Airtree Ventures、Amber Group、Wintermute、Sino Global Capital、Genesis Block Ventures、QCP Capital、Alameda Research、Solana Capital、MGNR、3kVC、Orthogonal Trading、LedgerPrime和SkyVision Capital。新资金将用于加速Zeta Markets的发展和业务增长,启动社区奖励以鼓励可组合的项目合作及整合,以及加入关键的战略和做市合作伙伴。(zetamarkets)[2021/12/8 12:59:17]

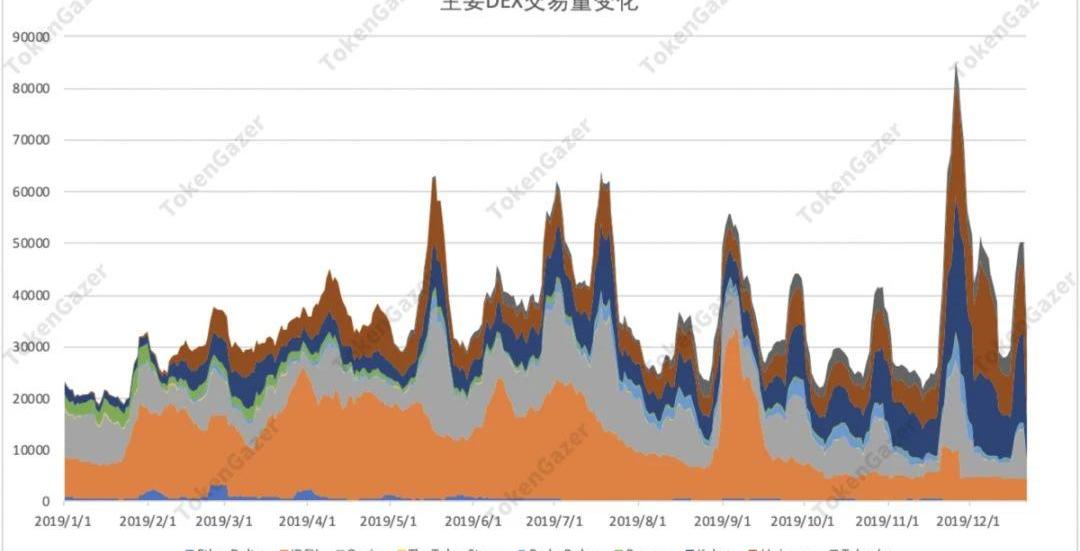

上图展示了Uniswap、Kyber、IDEX、Oasis和RadarRelay在2019年主要通证的交易情况。从全年总交易量上来看,Uniswap和Kyber整体交易量处在前列,其次是IDEX、Oasis,Tokenlon、RadarRelay的交易量相对较小,但Tokenlon是从4月份才开始运营,所以交易量仅为8个月的数据。从时间维度上,我们看到各交易所在4~7月份都有着交易量的提升,随即有一定回落,这与加密市场的行情趋势保持一致。

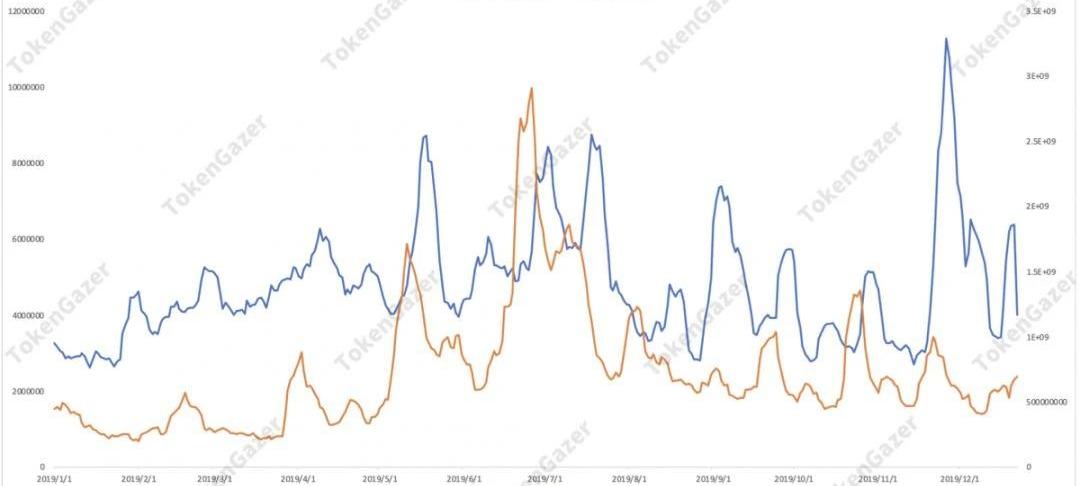

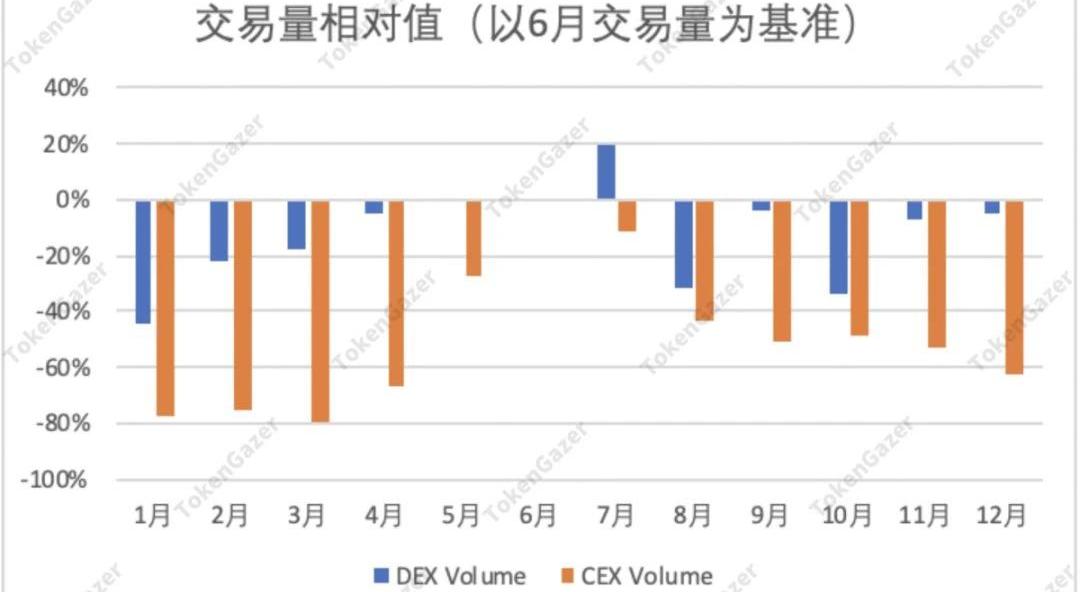

自今年6月份市场交易量达到峰值以来,主流中心化交易所的交易量一直呈下降趋势。但对比上述DEX的交易量情况,我们可以看到去中心化交易所的交易量并没有像中心化交易所那样有那么大的下降幅度。我们以中心化交易所和去中心化交易所各自6月份的交易量为基准考察他们交易量的相对变化,可以看出主流中心化交易所自六月份以来,交易量下降了60%以上,而去中心化交易所基本没有太大的下降。

ConsenSys:DeFi创新需与教育和用户体验设计结合:金色财经报道,以太坊生态开发公司ConsenSys今日发推称,DeFi的创新必须与教育和用户体验设计(UX)相结合,然后我们才能看到DeFi社区超越现有边界。[2020/7/18]

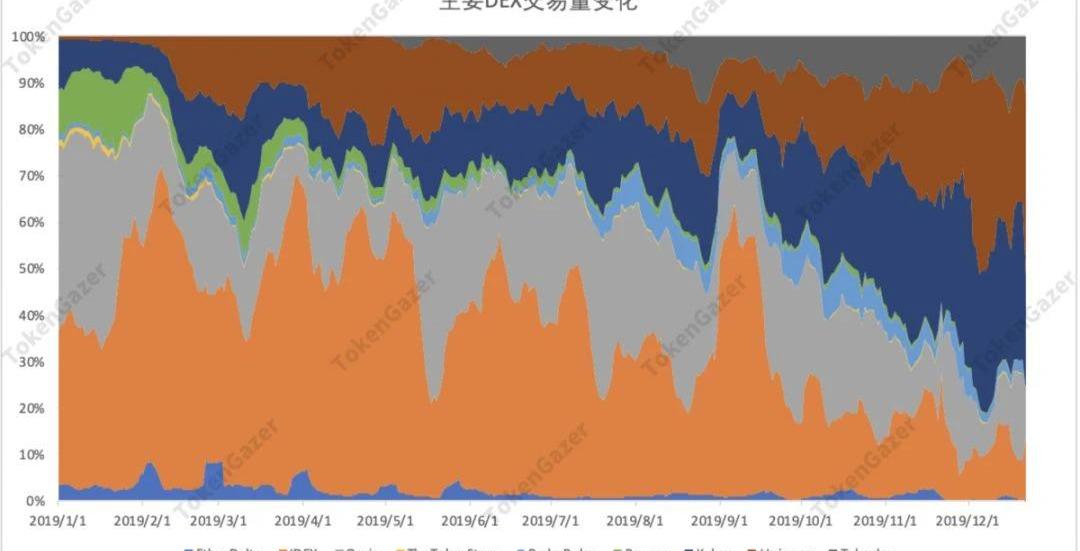

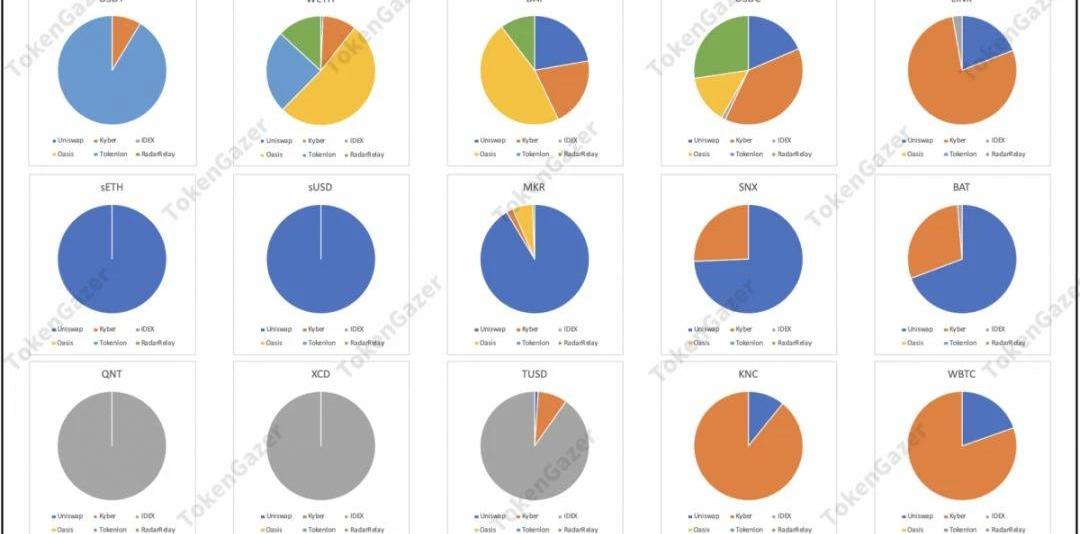

除了在时间维度上的变化,我们还观察到上述DEX上主要交易通证的差异。上图是各DEX近三个月内主要交易通证在各自市场中的交易份额,Oasis支持交易的通证较少,而IDEX、Tokenlon、RadarRelay除主要的币种交易量较大外,其他币种交易量都较小、流动性较差;相比之下,Uniswap和Kyber作为交易量较大的交易所,有较多的通证在其交易所中有相对较好的流动性。为了更直观地分析各通证在DEX的流动性来源,以及在通证交易量上观察各DEX的差异,我们绘制了下图。

可以看到,有四种通证仅具有单一的流动性来源,它们是sETH、sUSD、QNT、XCD。QNT、XCD的流动性来源仅为IDEX,sETH、sUSD均为合成资产项目Synthetix的合成资产,它们的流动性主要来自Uniswap。另外,USDT作为市值最大的稳定币,仅在Tokenlon和Kyber有较好的流动性,这其中有着USDT自身的原因,我们将在稳定币章节详细解释。我们看到在Tokenlon中的USDT的交易量要远大于Kyber,是其主要交易的稳定币,而Kyber中主要交易的稳定币为USDC,考虑到Tokenlon的主要用户为中国用户,而Kyber用户主要为海外用户,这个数据体现了中外用户交易的差异。通过对比,我们可以得出结论,Uniswap在几个DEX中为DeFi提供了最多的流动性,是DeFi相关通证流动性的引擎;而Kyber主要为BAT、LINK、USDC等其他获得较多应用的通证提供流动性;Tokenlon是USDT流动性最好的交易所。2020年,随着DeFi的发展,Uniswap的市场份额有可能进一步加大,而USDT向以太坊的继续流入则可能为Tokenlon赋能。合成资产

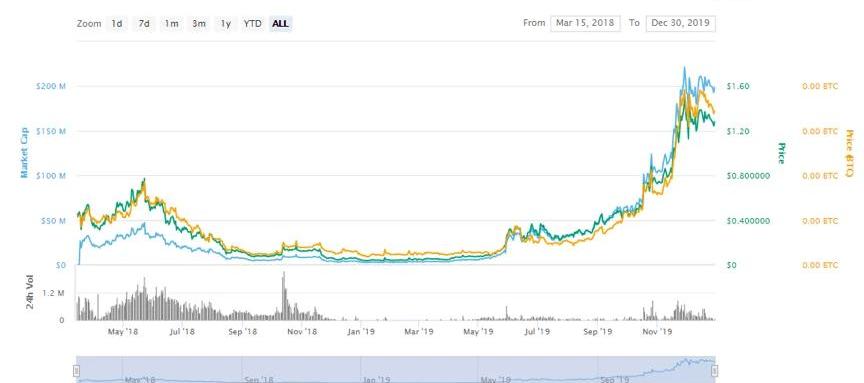

有人说加密货币是2019年表现最好的一类资产。在加密货币中,Synthetix项目的SNX无疑是表现最好者之一。根据CoinMarketCap数据显示,截至12月29日,2019年SNX累计上涨2872%。而且在今年3月通胀规则修改后的一年,SNX的通胀率为75%。

今年以来,SNX的抵押量呈上升趋势。一方面,SNX通胀较高,供应量不断上升;另一方面SNX价格的良好表现,也吸引用户将代币抵押已获取额外的通胀及交易手续费。目前SNX的供应量中有85.18%用于锁仓抵押。

Synthetix的成功在于创新,它创建了一个传统金融衍生品市场,间接打通用虚拟货币购买传统金融产品的途径。通过抵押SNX可以生成多种合成资产,统称为Synths,创建Synths的过程同时产生“债务”。合成资产包含的种类如下图所示,任意两种Synths都可以在synthetix.exchange中直接互换。由于抵押人之间并不能直接在Synthetix交易所上交易,每个交易者的对手盘都是交易所本身,因此交易所中的债务总量会随着每项合成资产的价格变化。合成资产的价格由预言机提供,所有人按抵押比例共同承担系统中的债务。所以每个人的债务都是变化的,只要持有的合成资产表现好于平均水平,就可以从中获益;反之,则需要偿还比更多的债务。例如,一个加密货币的持有者看好黄金,可以抵押SNX生成sXAU,如果黄金价格在这期间表现好于合成资产的平均水平,投资者就可以获得超出平均表现部分的收益。

报告:ETH月回报率连续两个月排名首位,可能与DeFi市值回升有关:加密货币交易商SFOX发布的加密市场6月报告显示,主流加密货币的波动水平朝着更加同质化的方向发展,但要确定这是否是一个长期趋势还需要观察。虽然美国强劲的就业报告与标普500指数上涨和比特币价格下跌同时出现,但两者之间的相关性并未得到证实。比特币的走势理论上可能只是技术面破位导致的价格下跌,而不是对美国就业新闻的反应。截至6月2日,以太坊连续两个月度回报率排名首位(本月为 16.15%),这可能反映了DeFi市值的回升以及市场参与者为以太坊 2.0 所做的准备。根据DeFi Pulse数据,DeFi市值在新冠肺炎大流行开始时急剧下降,但如今已几乎恢复到新冠肺炎爆发前的峰值,6月6日DeFi生态中锁定的资产总价再度超过10 亿美元。一些ETH由于被锁定而从流通中移除,DeFi的增长可能导致ETH价格的上涨。ETH价格上涨的第二个因素是ETH 2.0 PoS共识机制转移,这将允许至少有32个ETH钱包运行一个权益节点,并参与验证,根据Nansen和Arcane Research的研究,持有至少32个ETH的钱包数量一直在稳定增长。截至6月8日,SFOX多因素市场指数已从中性转为温和看涨。[2020/6/11]

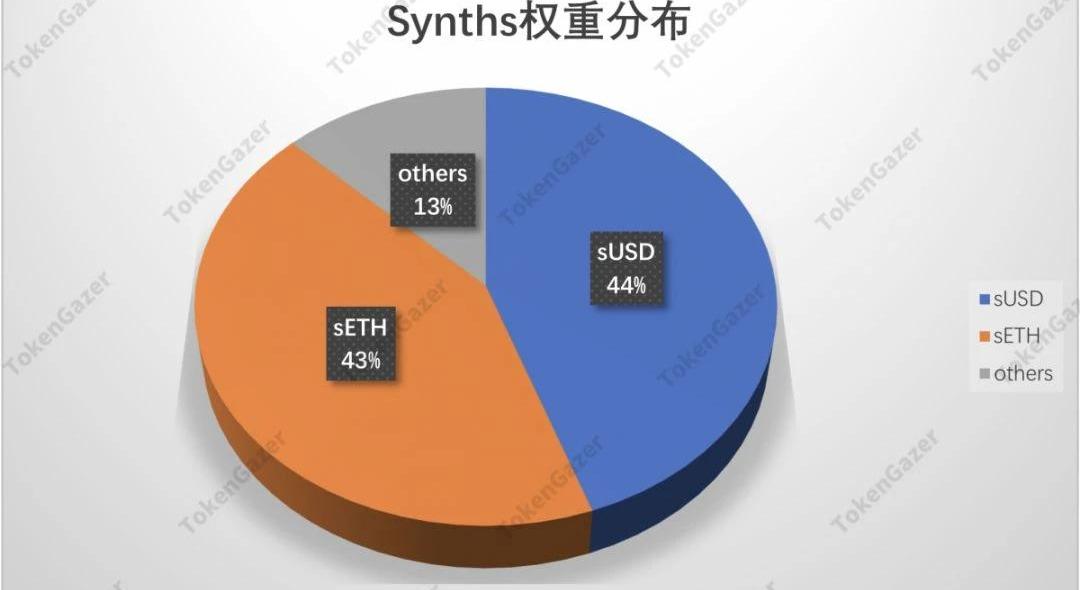

由于Synthetix中需要750%的抵押率,导致合成资产Synths的规模有限。虽然Synthetix打算在以后抵押SNX的基础上,增加双倍ETH的抵押权,但这种做法也会引入其它风险。并且比起其它项目,抵押率还是太高。Synths的价格由预言机报价决定,期待Synthetix与Chainlink合作后能够提供更加精准的报价,从而能够降低风险,提高SNX的抵押率与合成资产的规模。目前抵押SNX生成的合成资产中,绝大多数还是sUSD和sETH,这两者之和占据了合成资产的87%。Synths中还包括了其它多种加密货币及其反向代币,虽然Synthetix声称还将引入苹果股票等合成资产,但实际上能够与其它项目相区别的,代表传统金融领域的合成资产占比非常低。

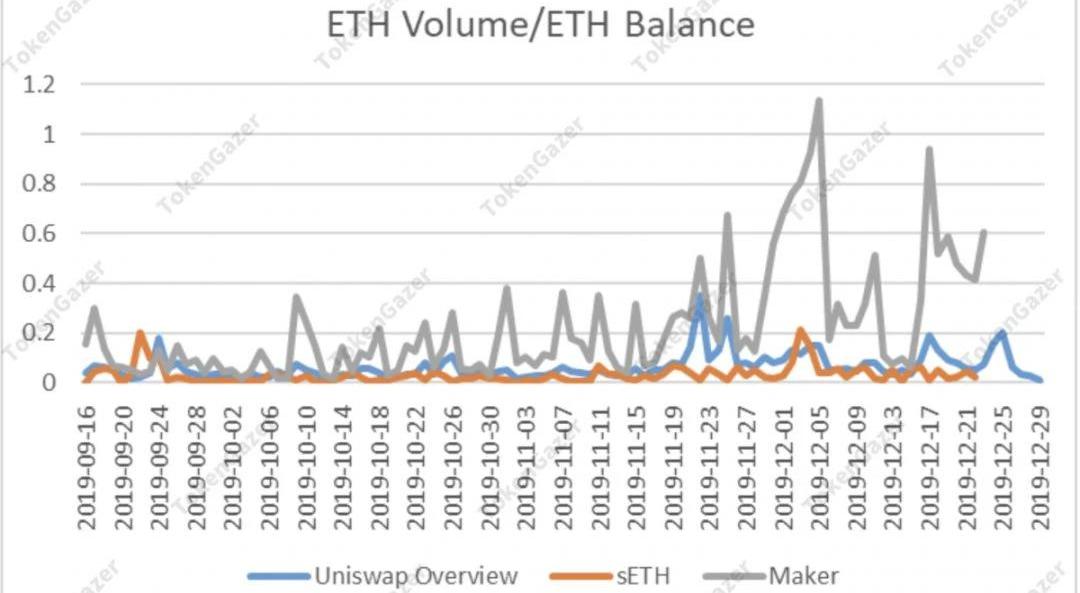

根据Synthetix官网显示,抵押部分的平均抵押率为715.82%,抵押生成的合成资产中有43%为sETH。以sETH的市值/价格,目前共流通81270sETH。sETH/ETH是Uniswap中流动性最好的交易对,该资金池中包括41197sETH和40781ETH,占据了sETH总量的50.2%。大量的资产在Uniswap的资金池中,给Synths与外界的流通提供了渠道,但这也使合成资产的利用率降低。通常情况下,将ERC20代币及ETH存入Uniswap的资金池中是为了赚取交易手续费。Uniswap中每种代币的手续费比例是相同的,因此存币的手续费收益率与换手率成正比。Uniswap中的每个交易对都包含一种ERC20代币和以太坊,且两者是等值的,资金池中每种代币的手续费收益率也就和成交量/以太坊余额成正比。sETH/ETH是Uniswap中流动性最好的交易对,而MKR/ETH是成交量最多的交易对。从下图中可以看出,在Uniswap的资金池中存入MKR的得到的手续费收益远高于市场平均水平,而存入sETH的收益低于平均水平。计算12月1日-12月22日Volume/Balance的平均值,存入同等价值的MKR赚取的手续费约为sETH的10倍。因此可以推断在Uniswap中大量存入sETH和ETH并不是为了获取手续费,只是提供Synthetix合成资产流动性的副产品,并没有得到有效利用。

由于sETH和sUSD占据Synths总量的87%,两者各自的比例也基本相同。在系统中抵押资产比较集中的情况下,对抵押品债务的对冲比较容易。在生成合成资产时,sETH和sUSD各占一半就可以基本对冲债务上升的风险。就目前而言,虽然Synthetix提供了抵押加密货币购买传统金融衍生品的渠道,但是实际生成的合成资产仍然集中于sUSD和sETH,与其它项目没有显著的区别。而且抵押率很高,资产的实际利用率低,投资者抵押SNX的主要目的仍然是为了获得通胀的SNX代币。Synthetix已经有了一个成功的开始。要想能够进一步发展,一方面可以降低抵押率,提高合成资产规模;另一方面,可以激励用户选择更多种类的合成资产,尤其是其独有的金融衍生品,增加合成资产的多样性,拉开与其它项目的差距。稳定币

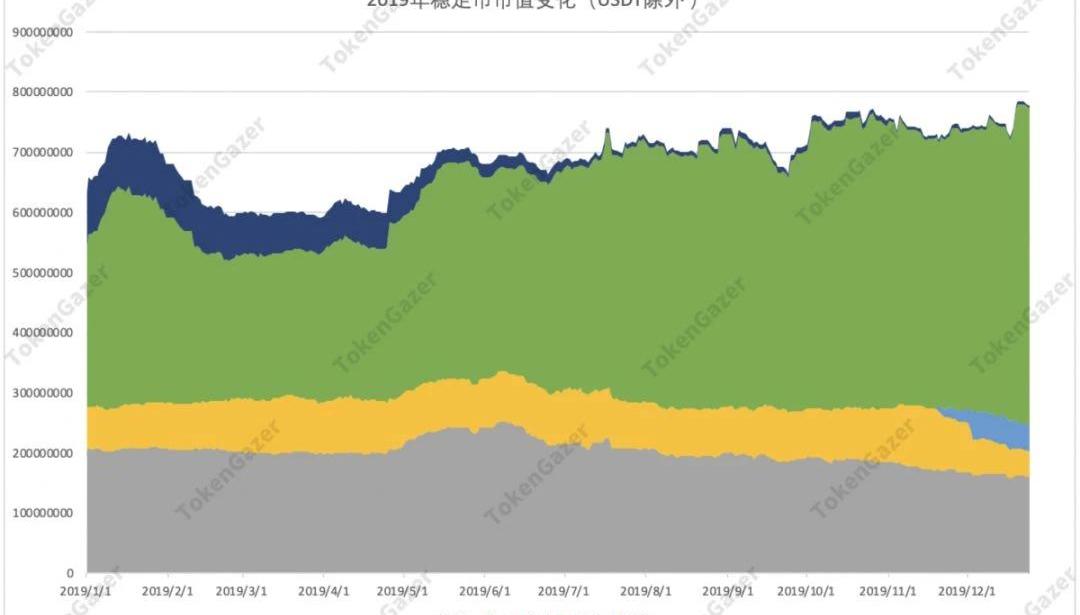

2019年,稳定币在4月份开始出现了明显的增长,持续至7月下旬,市值从26亿美元增长至47亿美元;下半年加密资产的出现较长时间的下行,由于市场热情消退,该增长趋势未能持续,不过稳定币市值并未下跌,到年底缓慢增长至49亿美元。在稳定币中,USDT占主要份额,稳定币市值的上涨也主要由其主导。除去USDT我们可以更好地观察其他稳定币的发展:

USDC在5月至今一直稳定呈现较稳定的增长,市场份额也有所提升;而GUSD流通量却持续减少,从年初的约9000万减少至约400万美元;TUSD和DAI的流通量整体保持稳定。

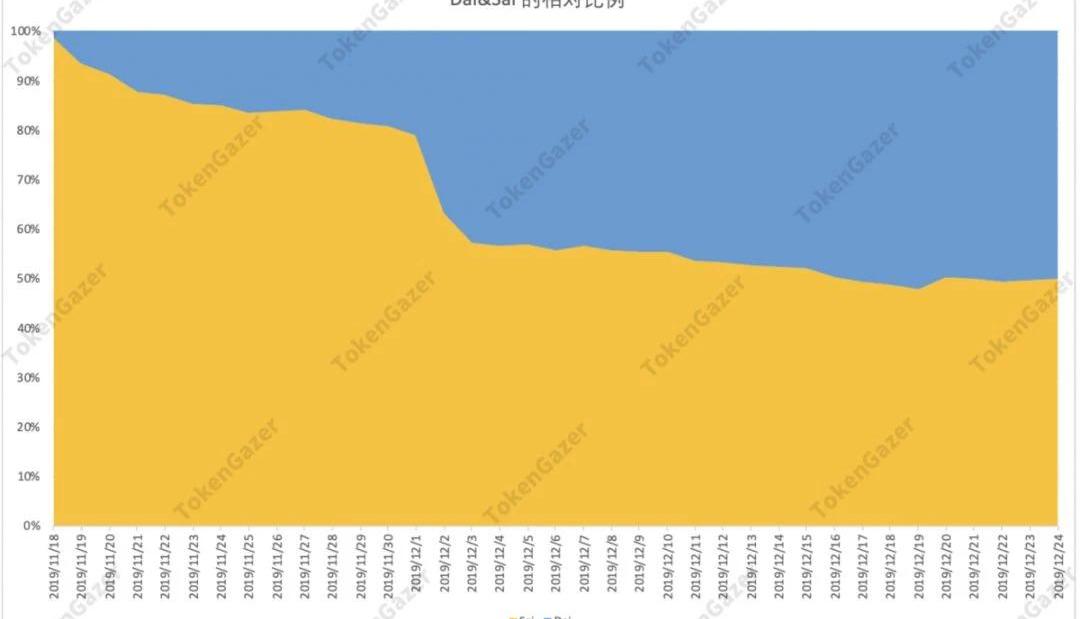

DAI是用户通过MakerDAO的协议抵押ETH或BAT生成的稳定币,在11月进行了升级,升级后的稳定币名仍以DAI为名,原来的稳定币DAI更名为SAI。上图展示了升级以来,SAI向DAI的升级情况,可以看到升级一个多月来,超过一半SAI已经升级为DAI。

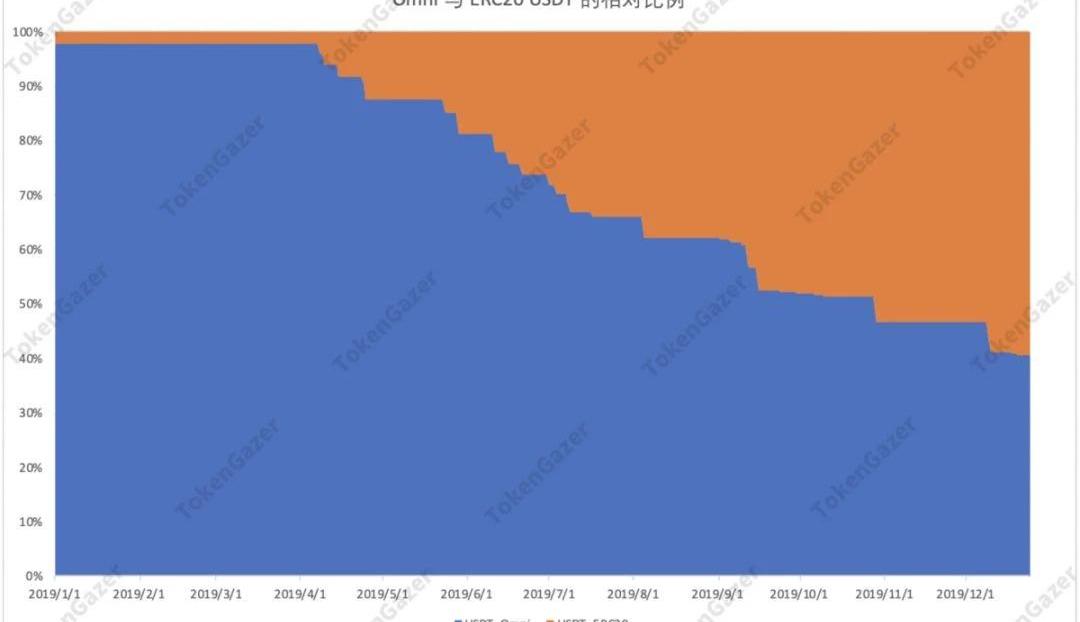

稳定币中另一个重要的变化是,在以太坊上发行的ERC20版本的USDT大幅增多,已经超过在比特币上通过Omni协议发行的USDT。并且ERC20版本USDT的每日转账数和链上活跃度均已大幅超过基于Omni协议发行的USDT,且差距继续呈扩大趋势。但是ERC20版本的USDT没有完全遵循ERC20标准,合约中transferFrom没有returnvalue,这导致其交易结果得不到实时的确认,开发者需要为USDT单独定义接口模板,对开发者不友好,限制了它在DeFi中的发展——正如我们在DEX部分所展示的,USDT在去中心化交易所中的交易量相比其他稳定币并不多,并且在主要的去中心化交易所中只有Tokenlon和Kyber支持USDT交易。目前,我们看到DAI的供应商MakerDAO正在通过较低的利率刺激DAI的供给。根据过去的数据,MakerDAO的利率调节机制对DAI的供给有着较为有效的调节作中,因此在2020年我们有望看到DAI流通量的提升。另外,如上所述,USDC流通量目前也呈现上升趋势。作为DeFi生态中的主要的稳定稳定币,DAI和USDC的市值提升将促进DeFi生态的进一步发展。跨链资产

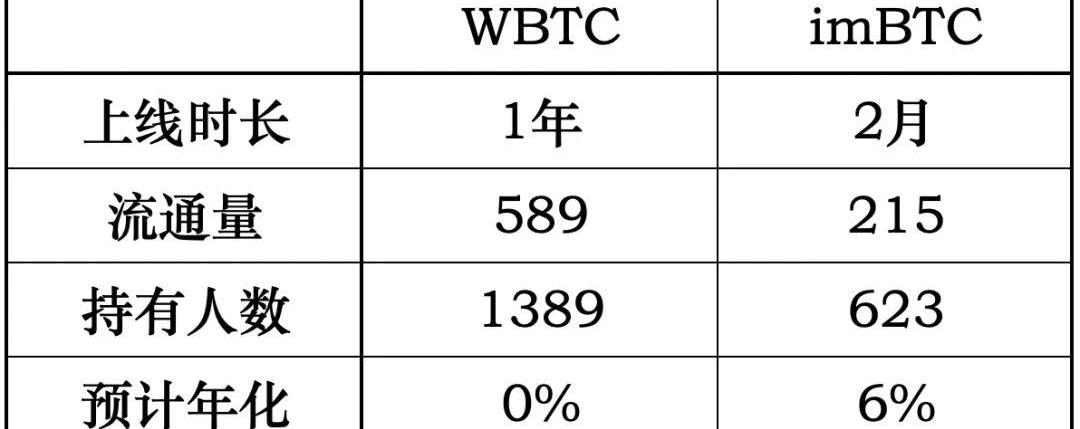

比特币作为加密货币中市值最大、流动性最好的资产,其他公链在捕捉其流动性都有着一定的尝试,如以太坊上的WBTC、imBTC以及RSK上的RBTC等。

上表统计了目前DeFi生态中主要BTC跨链资产WBTC和imBTC的流通量、持有人数等数据。通过对比可以看到,虽然上线几间较短,imBTC的流通数量已经超过了WBTC的三分之一。imBTC发行方imToken的用户基数以及imBTC的年化利率对其增长有着助推作用,我们预计2020年imBTC将继续获得快速增长。WBTC、imBTC使得BTC能够以ERC20的形式在以太坊网络中流通,并参与到生态中各DApp的活动中。DeFi生态目前仍主要以ETH作为底层资产,跨链BTC的引入有望在未来大幅度提升DeFi的规模。保证金交易

相比中心化交易所,去中心化交易所更加安全、透明,无须KYC,隐私性更好,具有抗审查的特点。虽然目前去中心化交易所的业务还主要集中在加密货币的交易上,成交量也远不如中心化交易所。但是去中心化交易所的优点也使其成为以太坊生态中的重要一环,并且这也是未来的主要发展方向之一。去中心化交易所也在积极吸取中心化交易所的优点,相比以前在实用性与易用性方面都有较大提升。去中心化交易所dYdX在交易功能的基础上增加了保证金交易。由于没有中心化的中介机构,借贷者的成本降低。对比dYdX和中心化交易所币安的保证金交易借币利息,在dYdX借入ETH只需年化0.42%的利息,而币安上的年利率为3.65%;dYdX借入USDC的年利率为3.44%,而币安为7.30%。对于相同的代币,去中心化交易所的保证金交易的借币利率显著低于中心化交易所币安。

去中心化交易所依托于所在的底层公链,支持的资产会比较有限,dYdX仅支持ETH、USDC、DAI这三种代币。币安支持的代币种类更多,但出借利率和保证金交易借入利率相差很大。比如,在币安上借出BTC的活期利率为0.25%,借入利率为3.65%,借入利率是出借利率的14.6倍。而对于BNB,借入利率是出借利率的260倍。由于去中心化交易所dYdX没有中心化的中介机构,利率实时调整,出借利率和借入利率之间的差距也更小。在易用性上,去中心化交易所也在积极进行改进。通常来说想要在去中心化交易所进行保证金交易,需要几个步骤:在某一平台借入代币;将代币转入交易所;在交易所下单。dYdX简化了所有的中间步骤,在保证金足够的情况下,通过智能合约自动执行借币、转入其它去中心化交易所等过程,已经可以做到与中心化交易所同样的便捷性。结论

在质押借贷和保证金交易市场,我们观察到上半年存在较多的套利机会,但随着各平台借贷利率的收敛、利差的降低,各平台利差交易的机会逐渐减少,甚至消失,这意味着去中心化市场正在变得更加高效。同时,我们观察到,MakerDAO作为最大的去中心化借贷应用,影响着整个质押借贷市场的利率。这是由于DAI依然是质押借贷市场最主要的资产。第二大的资产USDC目前虽然由于与其功能相似,借贷利率也受到一定的影响,但依然具备一定的独立性。这说明这二者的用途并非完全一致,USDC的借贷可能更多地用于中心化交易所的杠杆交易。而对DEX观察中,我们认为值得注意的是Uniswap作为DeFi的重要组件正在起着越来越重要的作用。在所有DEX中,Uniswap为DeFi提供了最多的流动性,是DeFi相关通证流动性的引擎,其中Synthetix合成资产的流动性几乎完全由Uniswap提供;而Kyber主要为BAT、LINK、USDC等其他获得较多应用的通证提供流动性;Tokenlon是USDT流动性最好的交易所。2019年DeFi中的明星项目Synthetix无论在市值上,还是在业务规模上都有着迅猛的增长,受到广泛地关注。我们认为,虽然Synthetix的创新背后依然还存在很大的潜在风险,但它带来的高增长和高回报将刺激更多的创新者在该领域探索。展望

借贷市场规模的增长。在目前的去中心化借贷的借贷中,没有可信的信用评分,只能采用超额抵押,借贷规模有限。如果引入身份/声誉系统,将使抵押物要求的降低成为可能。此外,由于底层公链的不同,所支持的资产也很有限。如果能够找到高效、安全的方法引入比特币进行抵押,借贷市场的规模可能成倍增长。创新对于传统金融领域非常重要,这也同样适用于去中心化金融,局部创新可能带来较大机遇。Synthetix通过金融产品的创新,打通了用加密货币购买金融衍生品的通道,今年SNX价格大幅上涨。这可能会刺激其它项目积极创新。比如,一些去中心化交易所在积极引入期货、期权交易。在做多、做大市场的同时,开发新的市场。监管存在不确定性。DeFi在很多情况下还处于灰色地带,并不符合反和KYC规则,系统中的税收制度并不完善,建立在智能合约上的合同也存在系统性风险。其它链上DeFi项目的发展将较为困难。DeFi的发展依赖于链上生态的完整性,以太坊在这方面做的最好,从DEX项目的发展也可以看出来。DEX是链上资产交换的场所,代表着链上经济的繁荣情况。2020年DeFi的发展要继续关注MakerDao等头部项目。在以太坊平台的借贷项目中,SAI的比重占了一半以上。

今天在币乎上看到一篇文章《赵东活了下来,又有多少人爆仓后没能东山再起呢?让你激动的那些成功经验可能只是“幸存者偏差”而已》。文章写到币圈大咖赵东曾经经历过好几次爆仓,最后通过自己的努力并抓住时代再次赋予的机遇,终于翻身的往事.

1900/1/1 0:00:00编者按:本文来自链内参,作者:内参君,Odaily星球日报经授权转载。今年比特币整体表现抢眼,年中创了2019年的新高13000美元.

1900/1/1 0:00:00编者按:本文来自:得岸观点,作者:JorgeS,Odaily星球日报经授权转载。DeFi无疑是2019年区块链世界的网红概念.

1900/1/1 0:00:00掌控亿万资产,出入高档写字楼,身藏硕大电脑显示屏后,将资产价格玩弄于股掌之间......这是好莱坞大片《大空头》塑造的专业交易员的形象。他们自带神秘感,就像特工一样高深莫测,又像西部“掘金热潮”中的暴发户一样光芒万丈.

1900/1/1 0:00:00近来业界有一则关于以太坊的新闻,似乎没有太引起大家的注意,但是却可能深刻影响数字货币的投资及未来发展.

1900/1/1 0:00:00Cosmos在2019年的末尾表现优异,在整体大盘尽显颓势期间逆势上扬。随便问圈子里的一个人,他知不知道Cosmos。他准会回答你知道:跨链明星项目,和Polkadot齐名,私募投资者收益近40倍.

1900/1/1 0:00:00