编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。期权市场播报

BTC历史波动率7d52.04%14d64.69%30d70.83%60d71.36%1Y89.98%ETH历史波动率7d40.35%14d77.85%30d80.37%60d82.12%1Y105.34%BTC/ETH两者的短期实现波动率均进入了较低数值。

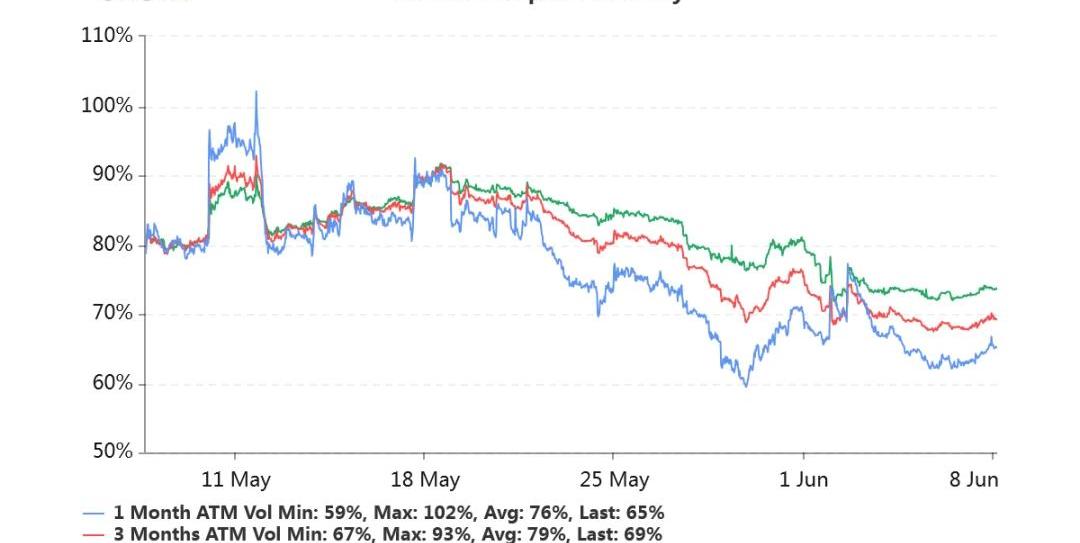

持仓量10亿美元,处于持仓量高位。交易量较低。各标准化期限隐含波动率:今日:1m65%,3m69%,6m74%6/5:1m65%,3m69%,6m73%隐含波动率和周五差异不大。

Base针对合约开发者推出Base Builder Quest:金色财经报道,Coinbase以太坊Layer2网络Base针对智能合约开发者推出Base Builder Quest,允许开发者在Base上部署智能合约来完成任务,成为早期的Base构建者。Base还将为完成任务的开发者分发由andreoshea.eth设计的纪念NFT,在过渡到Base主网后,开发者还将有资格铸造第二个纪念NFT。[2023/4/7 13:49:45]

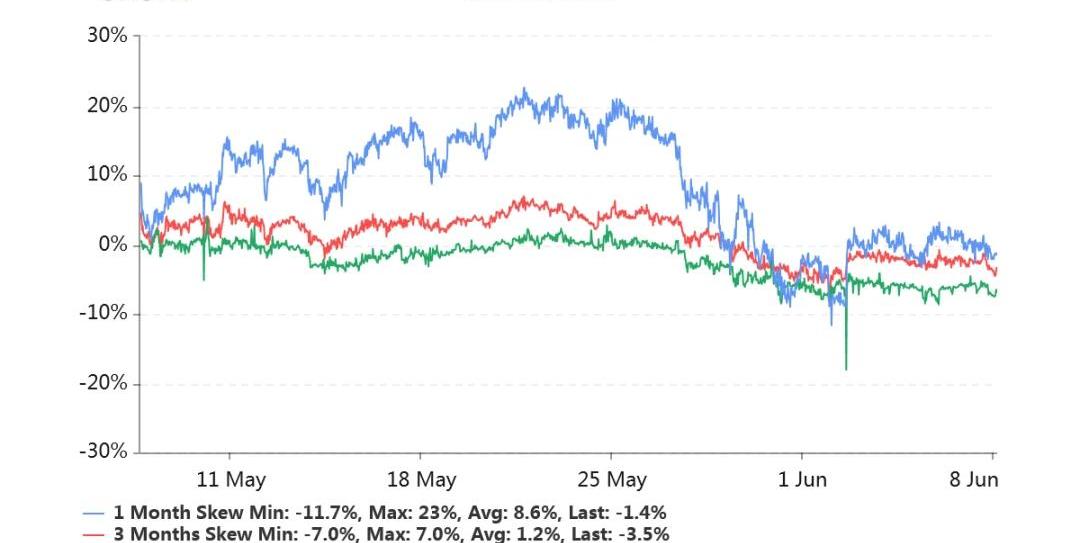

偏度:今日:1m+1.4%,3m+3.5%,6m+6.5%6/5:1m+1.9%,3m+3.2%,6m+6.3%偏度较稳定。

日本加密货币交易商Hibiki Trader已确认从FTX Japan提出全部资金:金色财经报道,FTX Japan此前于2月21日恢复提款,允许用户将资金转移到Liquid Japan账户,目前日本加密货币交易商Hibiki Trader已成功提取了所有资金,该交易所在社交媒体上确认了此事并表达了对FTXJP的感谢。[2023/2/27 12:30:58]

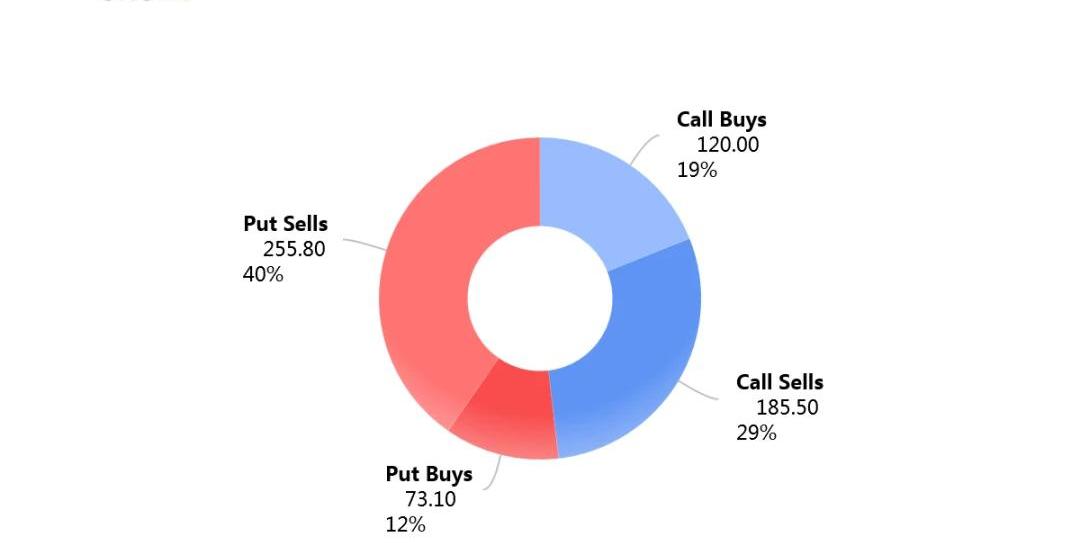

今日早晨8点以来交易集中发生在卖出期权。CallSells29%PutSells40%

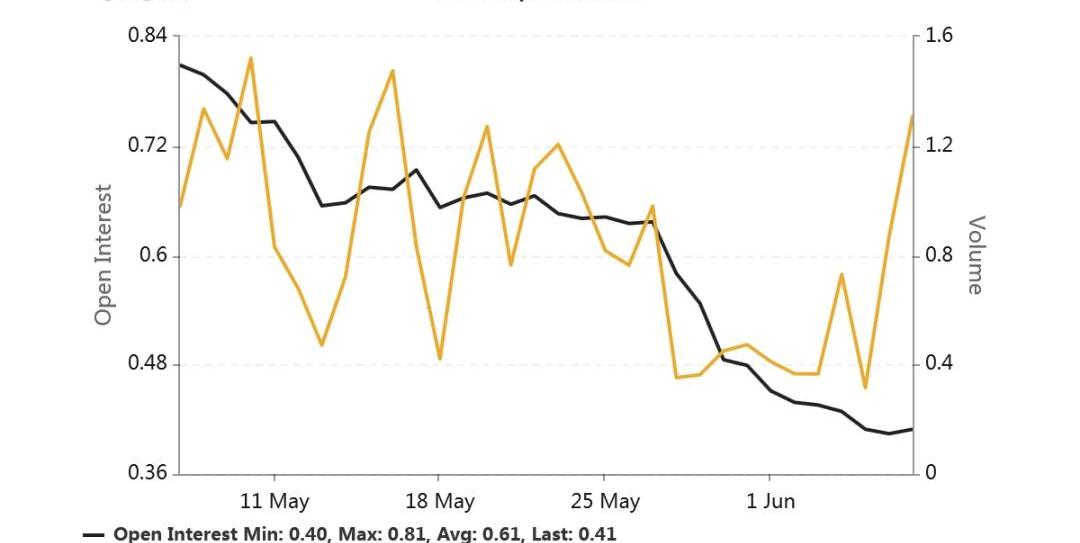

Put/CallRatio持仓量之比继续收缩,目前比例为0.41。PutCallVolume在走高,而持仓量走低,似乎Put在平仓中。

约会软件Tinder宣布取消元宇宙约会和发行代币的计划:8月4日消息,约会软件Tinder母公司Match Group宣布缩减 Tinder 的元宇宙约会计划,并取消提供应用内 Tinder Coins 代币的计划。前Tinder 首席执行官 Renate Nyborg 已离职,据悉,Match Group 的本季度收益低于分析师的预期(7.95 亿美元,而预期为 8.04 亿美元),并且预计今年第三季度的收益几乎没有增长。(Theverge)[2022/8/4 2:58:23]

BitMEX保险基金创历史新高,Deribit保险基金减少近一半:金色财经报道,本周两个主要的加密货币衍生品市场已经出现大量清算,导致BitMEX的保险基金创下36,493 BTC的历史新高。同时,由Deribit持有的保险基金却削减了近一半,从周三的392 BTC下降到周五的198 BTC。因此,Deribit宣布已将公司自有资金的500 BTC注入保险基金。[2020/3/14]

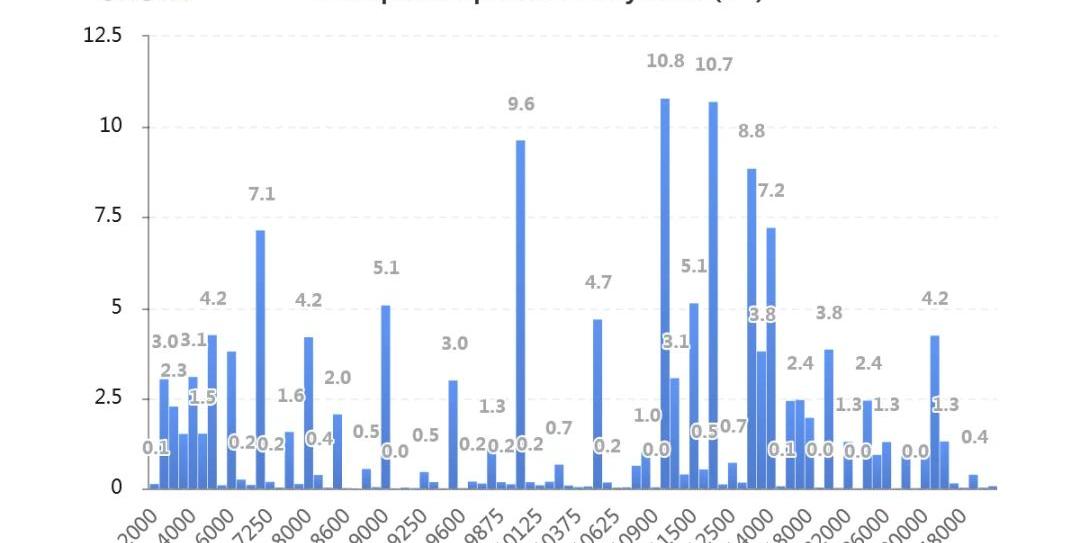

持仓量按行权价分布如下,虚值Call的持仓量大幅增加。可能备兑的做法更加流行了。

动态 | 数据:尽管多家竞争对手均推出期权产品,但Deribit仍能保住大部分市场份额:尽管在过去两个月里,包括CME和Bakkt在内的许多市场参与者均推出了自己的比特币期权产品,但Deribit仍能保住大部分市场份额。根据Skew提供的数据,截至2月11日,该公司的市场份额为86%,OKEx以8.22%(2019年12月推出比特币期权)的市场份额紧随其后。(The Block)[2020/2/12]

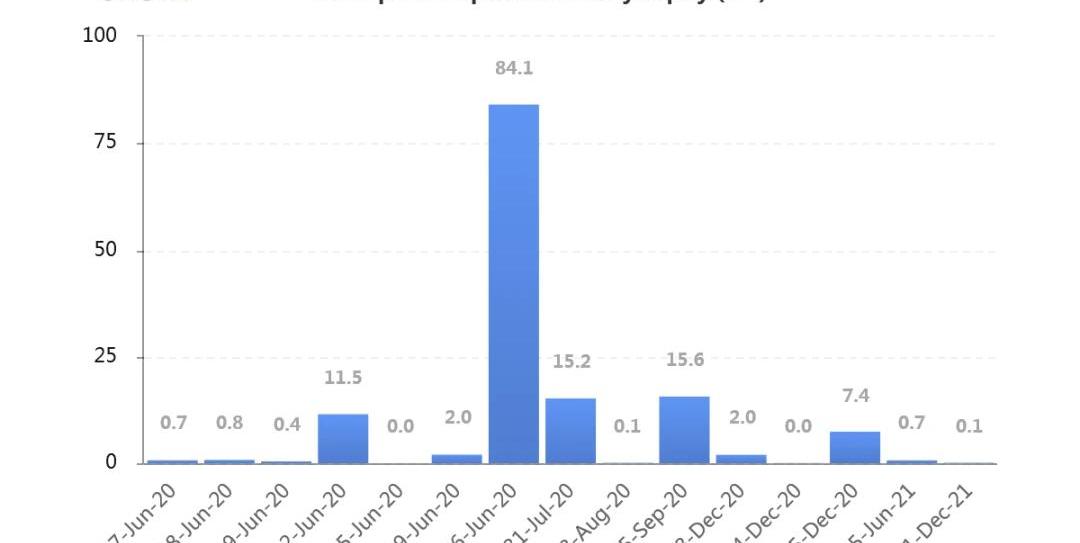

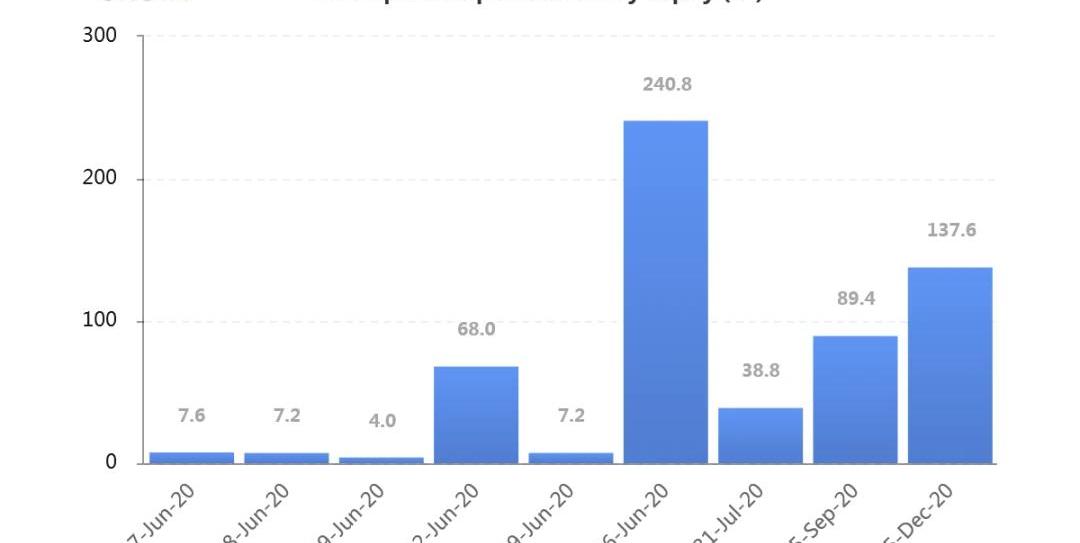

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。粗略估计占总持仓八成。

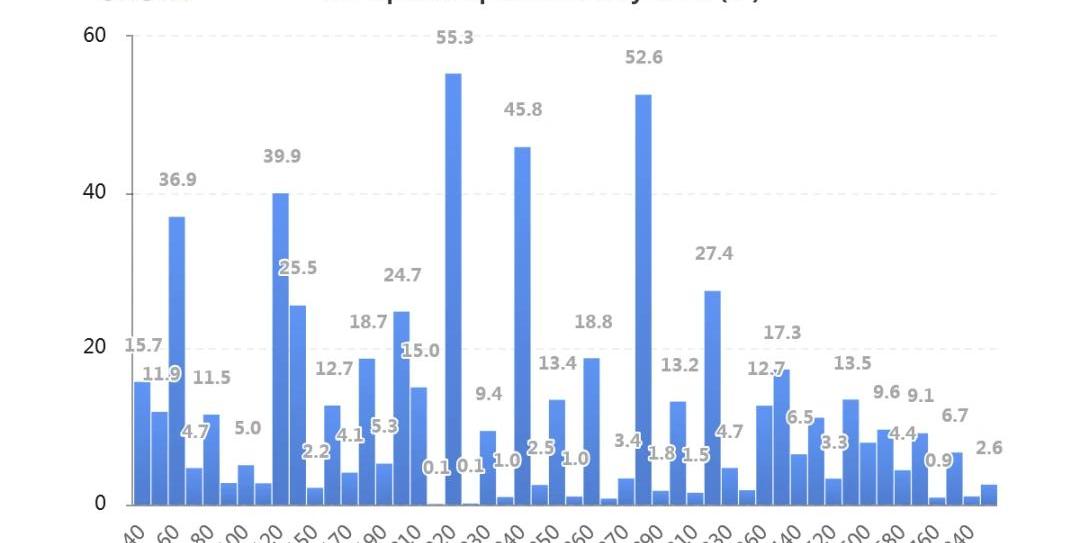

持仓量1.46亿美元,持续突破新高。交易量平稳。各标准化期限IV:今日:1m68%,3m74%,6m77%6/5:1m74%,3m75%,6m77%近月隐波下降明显。偏度:今日:1m+8.7%,3m+8.2%,6m+8.8%6/5:1m+6.2%,3m+6.8%,6m+10.1%全期限右偏显著。主动成交:PutBuys43%PutSells44%持仓量按行权价分布集中如下图,虚值Call持仓较以往为多。

按到期日分布的持仓量显著集中在六月份。

JeffLiang2020年6月8日12:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStruture)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALPUTALLBASEkcal币可以买吗Internet Computer(Dfinity)SATSALL价格REBASEAPY

本周大事记 上周,尽管EOS币价走势平平,其主网方面却传来了新的好消息——TPS峰值突破4000,最高到达了4012。4012的峰值TPS发生在区块125152618上.

1900/1/1 0:00:00“赚钱真的太难了,18年投资P2P爆雷,20年炒币交易所跑路,为什么整个金融市场就盯着我割?”在一个币圈交流群里,有人正在抱怨.

1900/1/1 0:00:00最近,以太坊网络在3天内出现了三次异常大额手续费转账。根据链上数据显示,最近一笔大额手续费的交易是由一个地址标签为MiningPoolHub的地址向0xe38开头的地址发送3221枚ETH,这一笔交易的交易费高达2310ETH.

1900/1/1 0:00:001)交易所持有的比特币为何越来越少?自3月黑色星期四以来,交易所持有的比特币数量一直在下降,该数字已经达到了近一年以来的最低点,自黑色星期四以来减少了32万枚BTC,降幅超过12%.

1900/1/1 0:00:00波卡主网启动 高盛曾在比特币价位在高点时进行了比特币领域投资19年高盛曾公开表明要进军加密货币领域高盛近年来业务的增长速度与最近疫情的影响,报告中高盛除了比特币外也看空了黄金.

1900/1/1 0:00:00据DefiMaketCap统计,6月9日,Defi领域的代币总市值已经达到了20亿美元,这个数字对于加密货币领域来说,算是一个具有提振效果的数字。本文将简单拆解一下这个数据,看我们可以得出什么结论.

1900/1/1 0:00:00