编者按:本文来自蓝狐笔记,Odaily星球日报经授权转载。前言:DeFi不仅是以太坊的重要发展,也是整个加密领域的重要发展。那么,相对于CeFi,DeFi还存在哪些不足?这些不足限制了DeFi的进一步发展。这些限制包括延迟、低吞吐量、高交易费用、抢先交易、杠杆率和贷款成本、缺乏法币通道等。如何来解决这些问题?如何衡量DeFi比CeFi更强?当交易规模更大,价格发现从DeFi而不是CeFi上实现时,DeFi才算真正雄起。在这之前,DeFi还幼小年轻,在我们吹捧DeFi时,更应该看到它的不足,找到解决方案,并最终推动开放金融的发展。本文作者是KYLESAMANI,由“蓝狐笔记”的“JT”翻译。在过去24个月,随着DeFi生态系统的发展,我一直在思考协议级别的护城河和市场规模。关于可防御性方面,可以参考之前的文章《DeFi协议的护城河》。本文主要谈谈市场规模的问题。我对以太坊当前DeFi经济的最大担忧是,它会受到一种或几种隐形渐进线的影响。根据EugeneWei的定义,隐形渐近线是无形的上限,它无法直接衡量,且只能在反事实分析中显现,它限制增长。虽然现在确定它还为时过早,不过DeFi生态系统有可能已经抵达这些天花板。例如,ETH在DeFi协议中用作抵押品的峰值大约2-3%左右。

瑞士BTC经纪商Bitcoin Suisse推出DeFi产品:金色财经报道,瑞士BTC经纪商Bitcoin Suisse宣布开始提供其原生的DeFi。Bitcoin Suisse的部分客户现在可以锁定ETH作为去中心化借贷协议Liquity的抵押品,并铸造他们自己的Liquity美元(LUSD),该协议的稳定币,价值超过10亿美元的ETH已经被锁定在Liquity协议中。Bitcoin Suisse是第一个为其客户提供Liquity协议便捷通道的加密货币经纪人。Liquity协议使其用户能够通过在智能合约中锁定他们的ETH作为抵押品,以系统的稳定币Liquity Dollars(LUSD)获得无期限和无息的信贷。客户可以指示Bitcoin Suisse在Liquity协议中锁定他们的一些ETH作为抵押品,并铸造一个LUSD余额,可以兑换成任何想要的法币。[2022/4/21 14:37:18]

DeFi借贷市场总借款量突破250亿美元,创历史新高:据DeBank数据显示,DeFi借贷总量已突破250亿美元,创历史新高,本文撰写时为253.6亿美元。去中心化的借贷市场是一个基于智能合约的网络系统,加密货币持有者可以在这里将他们的链上资产/通证借给他人来获得利润。

目前借款总量排名前三的DeFi协议分别是:1、Compound:借款总量8,636,370,738美元,占比34.06%;2、Venus:借款总量7,273,981,437美元,占比28.69%;3、Maker:借款总量4,585,753,890美元,占比18.08%。[2021/5/8 21:39:12]

2020年4月锁定在DeFi中的ETH本文将会评估目前DeFi相对于CeFi的优势和缺点。然后,会尝试找出当前一些限制DeFi增长的隐形渐近线,并提出解决方案。DeFi用例

尽管DeFi的长尾用例很多,例如无损彩票、预测市场、质押、身份等,但如今DeFi主要有三大用例:获得杠杆交易获得合成资产的敞口这些加起来,构成了DeFi的绝大部分活动。这些开放金融协议都在与中心化的方案进行竞争。为了理解隐形的渐近线,让我们考虑一下这些用例的竞争动态。获得杠杆

以太坊上DeFi协议总锁仓量突破260亿美元:据欧科云链OKLink数据显示,截至今日12时,以太坊上DeFi协议总锁仓量约合263.77亿美元。其中锁仓量排名前三的协议分别是WBTC 37.21亿美元,Maker 35.06亿美元以及Uniswap V2 26.49亿美元。[2021/1/4 16:23:19]

对于大多数交易者来说,杠杆的两个最重要特征是可用杠杆的量和成本。在这两个方面,DeFi都不如CeFi。DeFi提供的可用杠杆更少。DeFi的杠杆量是有限制的,因为其存在延迟。为什么较高的延迟会降低最大杠杆作用?考虑到加密资产波动性和伴随15秒区块时间的连锁清算风险,很难提供高杠杆的产品。dYdX发布了10倍杠杆的BTC永续合约,但在BitMEX上平均使用的杠杆率为25-30倍。CeFi可以提供较低的借贷成本。CeFi公司要么扩大信贷,基于信托降低贷款要求,要么通过提供大量客户存款来做到这一点。尽管如今在某些情况下,DeFi协议提供更低的利率,但这些协议在结构上存在不足。虽然从理论上来说,交易者有可能开始交易Compound的cToken,从而有效地复制Binance和Coinbase具有的内部分类账优势,但这分散了cToken和底层资产之间的流动性。DeFi协议可以提供更高的杠杆吗?考虑到加密货币的波动性,以及当前对以太坊的限制,很难想象任何平台可以提供超过10倍的杠杠率,尤其是在黑色星期四之后。但是,Layer2的解决方案会提供1秒区块时间,这会减轻延迟。还不清楚dYdX这样的DEX和交易者是否会将结算转移到Layer2解决方案。长期看,DeFi协议是否能够提供有竞争力的贷款利率?可能不是。我预计,随着越来越多的银行进入这一领域,由中心化金融机构提供的资本成本会在未来几年内下降。此外,因为DeFi协议无法承保信任关系,因此它们需要更高的抵押率,从而进一步增加资本成本。在可预见的将来,我不认为DeFi协议能够超过传统提供商的杠杆率。尽管DeFi协议可以服务一些传统资本提供者无法服务的用户,但这个市场只是整体市场的一小部分。绝大部分市场参与者希望优化成本和杠杆的可用性,不过,DeFi协议在这两方面都难以跟CeFi竞争。当前的数据清楚地表明了这一点。加密生态系统的绝大多数杠杆来自于传统的交易所。

研究报告:DeFi未来将超越其技术基础以太坊网络:美国加密风投基金Digital Currency Group(DCG)公布的一项调查报告表示,去中心化金融(DeFi)运动未来会超越它最初建立的区块链网以太坊(ETH),并声称其创始人更看好去中心化金融,而不是它目前的技术基础,也就是以太坊网络。报告中表示,其他网络最终可能会破坏以太坊,而以太坊仍然是大多数DeFi企业的首选网络。(Cryptonews)[2020/10/23]

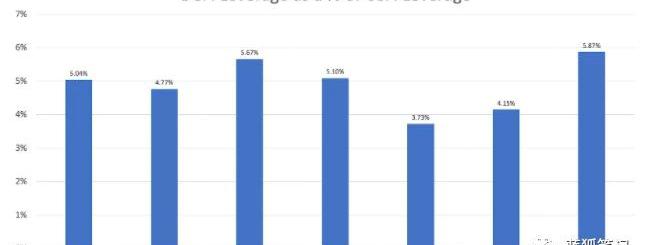

DeFi杠杆占CeFi杠杆的比例,来源DeFiPluse,Skew值得注意的是,如果100%的交易活动转移到单个公共的可信中立DeFi标准,DeFi可以消除基础风险,且为所有市场参与者提高资本效率。但是,这在可见的未来都不太可能发生。交易

有几个方面DeFi比CeFi要糟糕。总体而言,这些因素阻止了DEX从CEX中获得市场份额。1.延迟和概率最终性由于以太坊依赖于中本聪共识,也就是仅提供高延迟的概率最终性,因此挂单人和吃单人都无法实时准确获知其实际头寸。由于缺乏精确性,他们在交易中必须更加保守。任何具有更快区块时间的解决方案都可以缓解这一情况。2.矿工的抢先交易随着加密生态系统的成熟,以及交易者在链上有更多直接结算,区块生产者将开始最大化其可提取价值。当他们这么做时,他们会开始抢先交易,这对于流动性提供者来说极其不利。3.交叉保证金和抵消头寸。如今,Binance和FTX允许交易者在不同类型产品上进行交叉保证金头寸。例如,用永续合约头寸来抵押看涨期权。明年,预期它们会开始允许抵消头寸,同时预期其他的中心化交易所也会跟进。从理论上讲,尽管在去中心化环境中可以实现交叉保证金,但由于去中心化交易所不那么成熟,难度更大。4.缺乏法币入金通道以去中心化方法将用户大规模从法币转移到加密货币不容易。有几个团队在解决这个问题,但还没有人成功破解。在此之前,对于已经进入加密领域的用户来说,稳定币是不错的权宜之计。5.吞吐量和gas成本交易者希望能够结算交易、重新调整抵押品、并快速进行新交易。这些计算消耗大量的gas。DeFi协议能否降低延迟,并提供更快的最终性?例如在更少延迟的Layer2,或者更少延迟的Layer1中进行,这是可能的。DeFi协议能否减轻矿工抢先交易的威胁?在Layer1,有一些理论上的提议,但它们引入更多延迟、复杂性以及更高的gas成本。在Layer2,伴随着无须许可的验证者,这是可能的。DeFi协议能否解决法币入金问题?可以,使用稳定币。在可见的未来,很难看到去中心化的交易所超过中心化的交易所。尽管存在相对清晰的解决方案来解决延迟和最终性问题,但对经验丰富交易者来说,一是他们不想让区块生产者抢先交易,二是希望有交叉保证金和抵消头寸来提高其资本效率。这在数据中很明显。绝大多数交易活动都在传统交易所进行。几乎所有的价格发现都发生在CeFi上。

Ripple首席技术官:Ripple计划进军DeFi领域:在接受BlockDown TV的采访时,Ripple首席技术官David Schwartz透露了该公司进军DeFi领域的计划。

Schwartz称,Ripple公司未来5年的计划包括扩大服务范围,可能还包括与DeFi相关的服务。向DeFi领域扩张将使Ripple能够提供贷款、投资和其他金融服务,使RippleNet成为一个更加全面的平台。(Crypto News Flash)[2020/7/19]

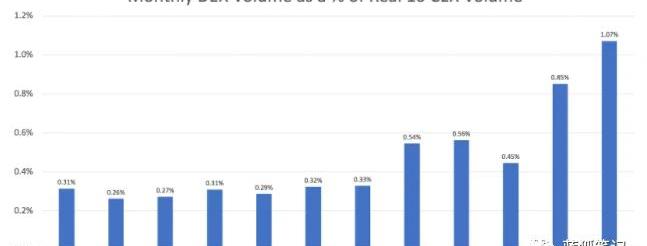

每月DEX量占据实际10个CEX量的百分比,Sources:CoinAPI,Bloxy合成资产

为了交易合成资产,交易所必须提供:1)管理抵押品以及支付赢家/输家的机制2)可靠的价格预言机。传统交易所在这两个方面都更出色:他们不仅管理抵押品,而且他们为其永续合约提供中心化的价格预言机。此外,FTX也开始增加与众不同的合成资产,例如2020年美国总统大选的合约。尽管DeFi协议理论上可以促进任意合成资产合约,,但是,除了所有DeFi自身的特征,如自我托管和无须许可预言机之外,它们似乎没有任何执行优势。中心化交易所在合成资产市场竞争中处于有利地位,它们通过永续合约进行竞争。超越隐形渐近线

上述的限制中,最突出的是延迟。延迟影响最为关键,因为加密货币极度波动。当价格在几秒钟内移动数百个基点时,15秒的区块时间加上中本聪共识的机制,进一步加剧了系统性的风险。中心化金融的运作时间以纳秒为单位,而去中心化金融的运作时间以秒为单位。很难了解DeFi如何能在纳秒级的计算单位上运行,但使用诸如Solana之类的也许是可能的。Solana是唯一将全局状态更新跟时间变化解耦的区块链,DeFi可以将时间降至微秒级内运行。这与以太坊2.0相关,它以每12秒产生一个新区块。DeFi是迄今为止在以太坊上发生的最重要的事情,而ETH2.0并未针对DeFi进行优化。同样,吞吐量是显而易见的问题。虽在多数时间里,以太坊网络运行良好,但在黑色星期四,以太坊拥堵不堪。以太坊无力处理足够多的交易。尽管事实上,DeFi的交易大约占CeFi的1%。换个角度,加密CeFi交易占据传统资产类型的0.1-1%。DeFi还有很长的路要走。投资DeFi

尽管对于多数用户和交易者来说,DeFi协议面临结构性的劣势,但它们在服务于某些细分市场上比CeFi要好,而且其中的部分细分市场可能会带来数十亿美元的机会。例如,交易非托管永续合约是巨大的市场。由于上述提到的原因,DeFi永续合约不会很快取代CeFi永续合约。但DeFi永续合约会占据相当可观的市场份额。鉴于所有主要CeFi交易所的市值大约200亿美元,且增长迅速,因此,提供非托管永续合约的交易所可能是一个风险投资级别的结果。随着DeFi底层技术基础设施的不断完善,DeFi将开始从CeFi中抢占市场份额。在接下来的24个月,可以期望所有必须的基础设施变得足够好,DeFi的增长率将会出现阶跃函数级变化大家怎么知道DeFi什么时候最终获胜?当价格发现从中心化交易所转移到去中心化交易所时!

编者按:本文来自巴比特资讯,作者:DappRadar,译者:Kyle,星球日报经授权发布。去中心化交易所对去中心化世界越来越重要,因为它代表了以太坊乃至整个加密DeFi生态系统中的重要组成部分.

1900/1/1 0:00:00这两天行情并没有进一步恶化,但核心问题在于,“3.12”以来本就冷淡许多的市场情绪却是进一步冷却。某种程度上,我们还是支持过于火爆的行情适当回调一下的,一来是可以暂时的降温一下高昂的市场情绪.

1900/1/1 0:00:00编者按:本文来自加密谷Live,作者:AntoineLeCalvez&CoinMetricsTeam,翻译:Liam,Odaily星球日报经授权转载。关键要点稳定币的供应和活动分布可以帮助我们了解其使用情况.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,作者:BENJAMINPIRUS,Odaily星球日报经授权转载。VanEck董事兼数字资产专家GaborGurbacs表示,比特币交易所交易基金面临着来自美国监管机构的不公平压制.

1900/1/1 0:00:00编者按:本文来自区块链大本营,作者:paularssov,Odaily星球日报经授权转载。“货币化”听起来和“资本主义”很像,但我相信,这种模式对所有参与者来说都是很棒的且很公平的.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐根据最新发布的DoveMountainData,共有8只加密基金管理着超过2.5亿美元的资产.

1900/1/1 0:00:00