编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d25.94%14d31.90%30d50.97%60d60.80%1Y86.21%ETH历史波动率7d35.90%14d46.41%30d57.04%60d68.25%1Y103.45%比特币、以太坊历史波动率继续在低位盘踞。近年来与当前低波动相似的时段不算太多,18年11月份、19年3月份、19年9月份波动都很低。

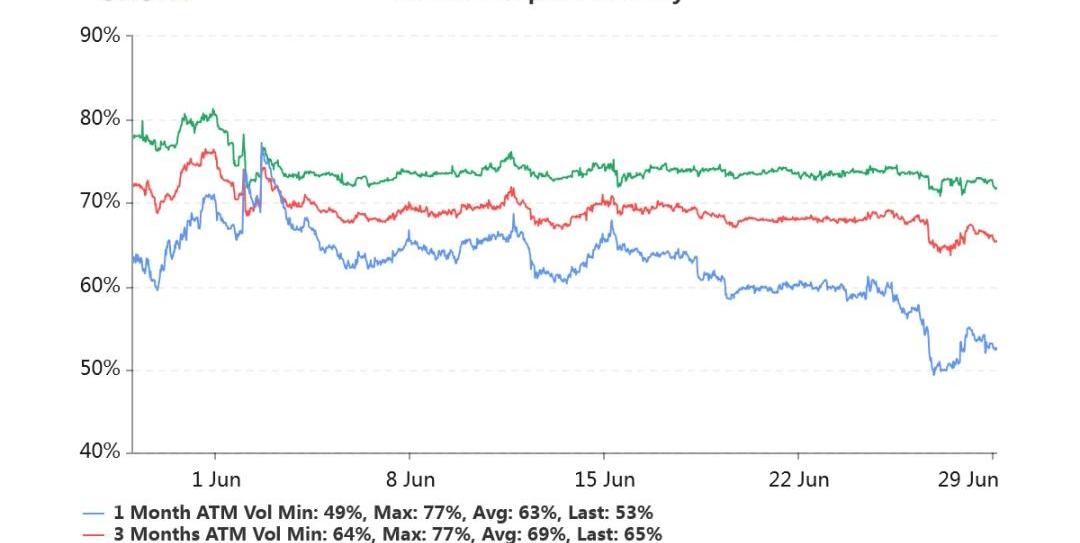

持仓量6.93亿美元,较6月26日交割前的13亿美元下降46.7%。交易量平静,市场的淡泊使得仓位延展的速度并不快。各标准化期限隐含波动率:今日:1m53%,3m65%,6m72%6/28:1m54%,3m66%,6m73%隐波继续走低。

数据:14,999枚ETH从未知钱包转入Deribit:金色财经报道,据WhaleAlert监测,14,999 枚ETH(27,770,317美元)从未知钱包转入Deribit。[2023/4/7 13:50:15]

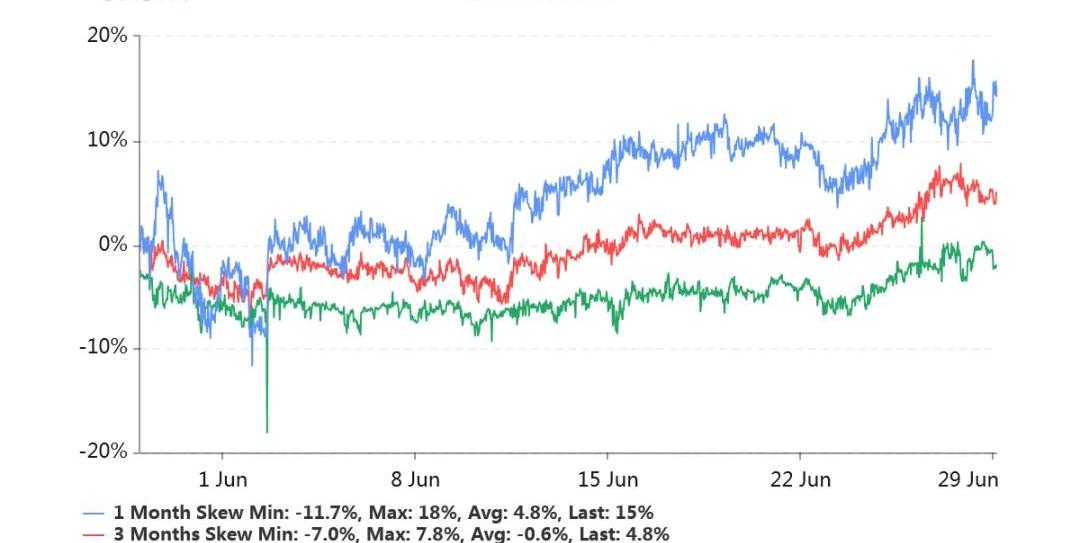

偏度:今日:1m-15%,3m-4.8%,6m+2.0%6/28:1m-15%,3m-5.5%,6m+2.2%近月左偏已经很严重,似乎有下跌保护需求推高了Put的价格。

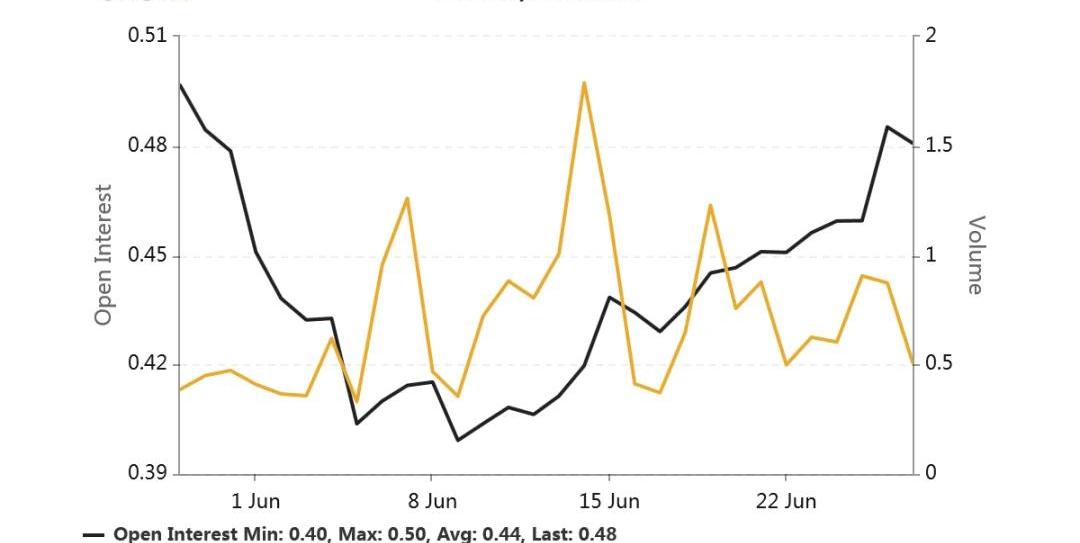

Put/CallRatio持仓量之比为0.48,维持在较低水平。

Web3游戏开发公司Cinder Studios完成A轮融资,Animoca Brands领投:5月25日消息,Web3游戏开发公司Cinder Studios宣布完成A轮融资,本轮融资由Animoca Brands领投,具体融资金额暂未披露,本轮融资资金将用于加速产品研发,包括开发P2E类游戏、铸造新头像并推出自己的专属Token。

此外,Cinder Studios还将进一步加速构建其基于Solana区块链的MMO游戏并发行NFT,Cinder NFT持有者除了可以在虚拟世界中进行社交外,还能使用强大的创建者工具打造游戏内角色以及其他内容。(wildfire.news)[2022/5/25 3:41:33]

Deribit上线行权价为2万5美元的以太坊期权产品:据官方消息,加密货币衍生品交易所Deribit上线2021年12月21日到期的,行权价为2万5美元的以太坊期权产品。[2021/2/3 18:45:34]

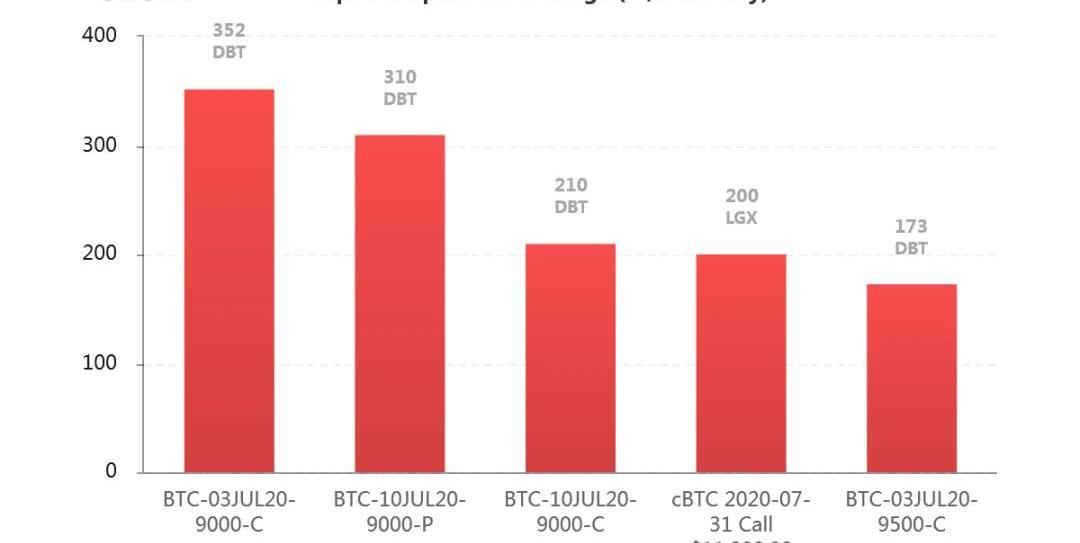

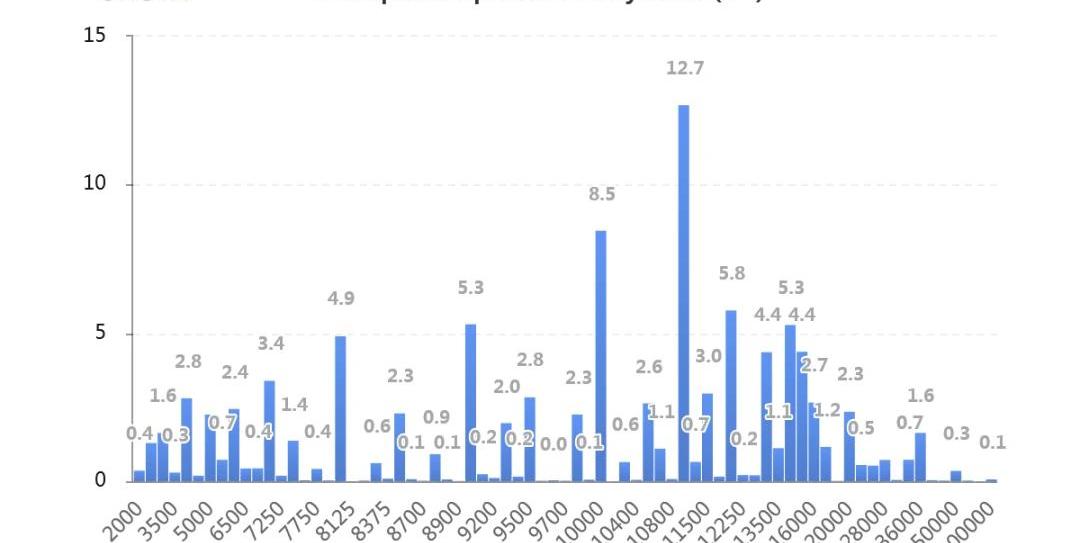

从持仓量变化最大的行权价来看,头部新增持仓集中在当周次周级别的期权合约上,而且Call的量更多一些。

四巫日大交割之后的持仓分布如图。Call一侧持仓很显著。

Placeholder合伙人:与ICO相比 DeFi对以太坊的影响更大:6月16日消息,纽约知名风险基金Placeholder合伙人Chris Burniske称,DeFi对以太坊的影响将比ICO在2017年和2018年对其产生的影响大得多。他表示,ICO热潮增强了以太坊执行1种金融服务的能力:早期资本形成。DeFi将增强以太坊执行全部金融服务的能力。(beincrypto)[2020/6/16]

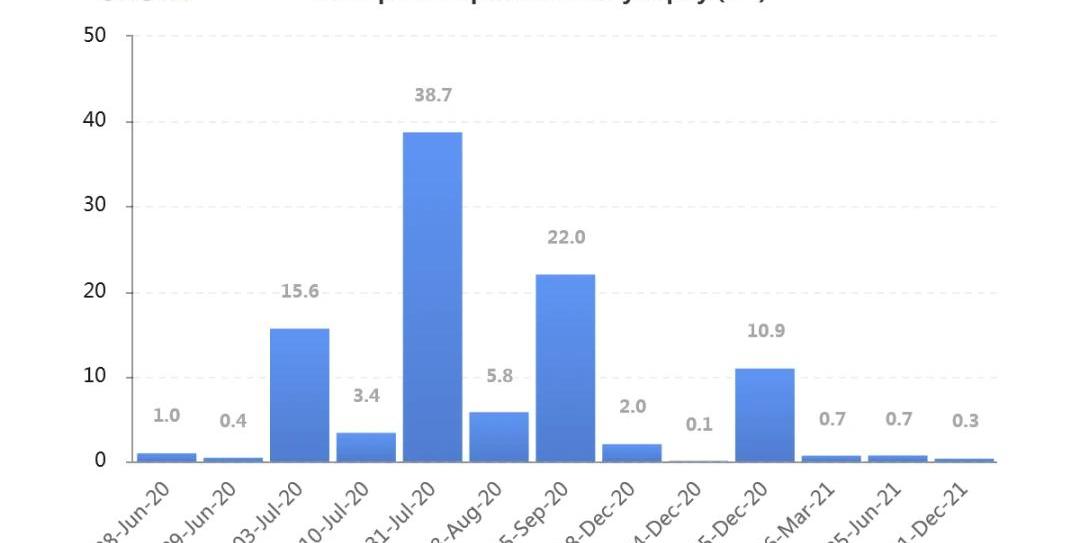

按到期日分布的持仓量如下图。7月底为一高峰。市场热衷于近月交易。持仓量和流动性均最佳。

动态 | Deribit:将对被错误清算的用户进行补偿:金色财经报道,据加密分析师Alex Krüger分享的一份Deribit交易所的通知,针对今晨5点左右比特币永续合约被击穿至7200美元一事,Deribit将不会回滚交易,并将对因此事而被错误清算的用户进行补偿(按约9160美元)。此外,以太坊交易并未受影响。[2019/11/1]

持仓量1.19亿美元。交易平静,持仓量恢复速度较慢。各标准化期限IV:今日:1m51%,3m65%,6m71%6/28:1m53%,3m65%,6m72%ETH隐含波动率已较BTCIV无溢价了。偏度:今日:1m-5.8%,3m+3.9%,6m+7.6%6/28:1m-6.2%,3m+1.9%,6m+5.4%偏度维持稳定。从ETH近月左偏持续低于BTC的情况来看,BTC期权市场存在更活跃更大量的交易群体,并且把他们的观点更加突出地反映到了价格之中。从持仓变化分析,当周、及7月底持仓快速增加。JeffLiangCEOofGreeks.Live2020年6月29日11:30

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

如今,DeFi类项目以迅如破竹之势连破总市值20亿、30亿美元大关,在众多区块链美好故事停更之后,老牌公链以太坊老瓶新装地描绘了一个新故事:全球去中心化金融结算层.

1900/1/1 0:00:00让中国人着迷的IPFS/Filecoin,背后离不开资本与大V的助推。吴说区块链认为,分布式资本、宝二爷、杜均、王峰,是中文世界IPFS/Filecoin的四大推手.

1900/1/1 0:00:00同伴客数据独家制作,筛选出15家美股上市企业以及可交易基金的零售平台用户持仓人数。 EthHub联合创始人:以太坊生态系统的去中心化主张正在受到美国压力的最大考验:金色财经报道,EthHub联合创始人sassal.eth在其社交网站上.

1900/1/1 0:00:00编者按:本文来自DeepChain深链,作者:不二做,Odaily星球日报经授权转载。Filecoin火起来了。“往年和今年的热度相比,真的不可同日而语。”星际视界Nancy在接受DeepChain采访时,正处在一场会议的间隙.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,作者:ANIRUDHTIWARI,Odaily星球日报经授权转载.

1900/1/1 0:00:00BTC/USDT永续合约 各级别性质:日线-盘整,4小时-盘整,1小时-下跌截图来自OKEXBTC/USDT永续合约1小时图:对于行情从两个角度来说,一个角度是客观的走势状态以及根据客观走势所制定的应对策略.

1900/1/1 0:00:00