编者按:本文来自01区块链,作者:雨林、简荻,Odaily星球日报经授权转载。区块链在金融服务领域被认为是一种拥有巨大创新潜力的技术,目前全球银行业已经开始利用区块链在非核心业务层面进行广泛的探索和实践。除了银行业,保险业近年来也在默默地推动新技术的创新应用。在保险产品的研发和服务等方面不断创新实现业务的新增长,同时通过提高欺诈检测能力和差异化定价以降低保险产品的管理成本。虽然近年来中国保险业发展迅速,但不得不承认的是,与保险业发达的国家相比,我国的保险市场尚不完善,在内需、交易以及监管等方面还存在诸多问题。因此只有充分理解和掌握以区块链为代表的新一代信息技术的优点和局限性,才能逐步改善保险业面临的各类问题。中国保险业发展现状

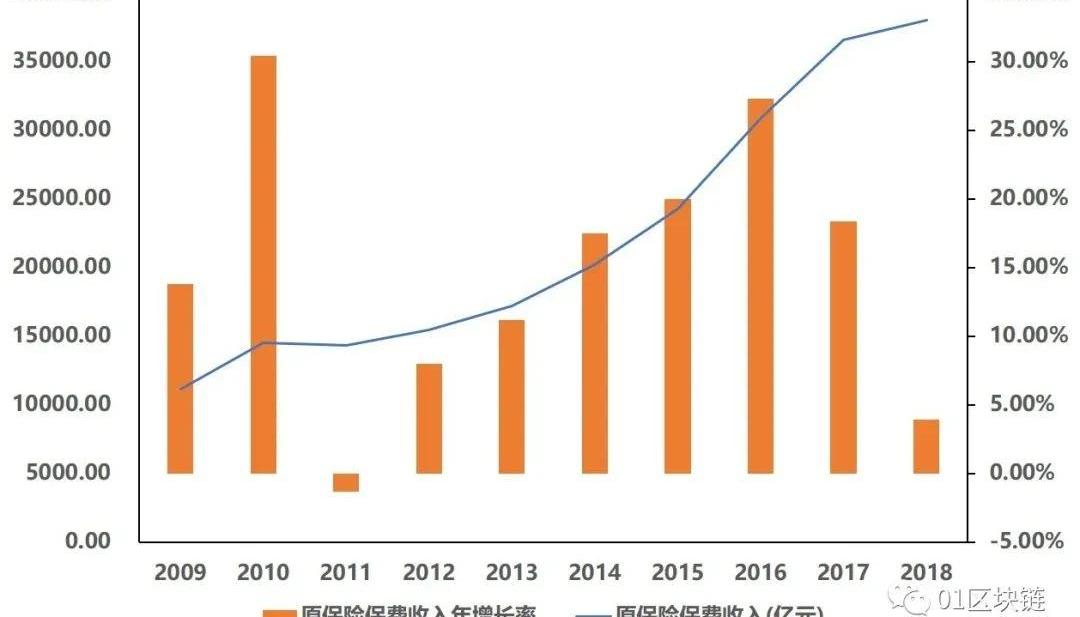

保险是服务于实体和金融产业的“稳定器”,在促进国家经济健康发展方面具有重要作用。中国的保险业起步较晚,却发展迅速。国家统计局数据显示,2009-2018年这十年期间,中国的原保险保费年总收入的平均增速为14.92%,最高达到30.44%,2018年中国原保险保费年总收入达38013.39亿元,在全球保险市场规模中位居第二。

“币安托管”推出加密资产冷储存保险业务:3月10日,机构级数字资产托管解决方案“币安托管”(Binance Custody)宣布推出加密资产冷储存保险业务,为投资者资产安全提供更全面保障。保险范围包括:独立、冷储存的加密资产,因物理损坏、破坏、盗窃、内部勾结行为所造成的损失等,由伦敦劳合社 Arch Syndicate 2012 承保,经销商为全球最大独立保险经纪公司-诺德保险旗下的LEAP(诺德新兴资产保险)专家团队。[2022/3/10 13:49:43]

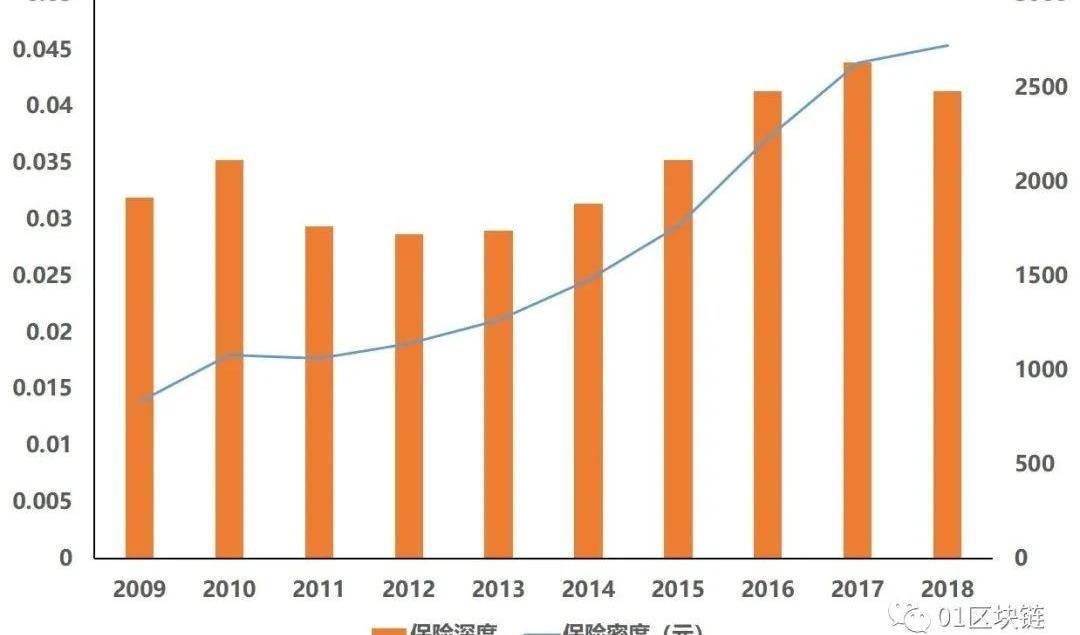

图2009-2018年中国的原保险保费收入来源:国家统计局、01区块链伴随着经济的快速发展,我国保险市场主要呈现出以下的发展趋势与特点。一是保险密度与保险深度不断增加。伴随国民风险意识的加强,人们对保险的态度不断转变,国民越来越重视利用保险进行风险管理。而随着中国保险市场需求不断扩大,我国的保险密度(保费收入/总人口)与保险深度不断增加。国家统计局数据显示,截至2018年,我国的保险密度已达2724.23元,在不考虑通货膨胀的情况下,相对于2009年的保险密度增加了227%,而与此同时,我国的保险深度也从2009年的3.20%增加到2018年的4.22%。

Linux基金会和美国保险服务协会合作,利用区块链技术创建保险业数据存储平台:Linux基金会和美国保险服务协会(AAIS)达成合作,使用DLT技术为保险公司创建了一个平台Open Insurance Data Link(简称openIDL)。该平台寻求提供一个标准化的数据存储库,以简化监管报告并降低相关成本。此举旨在推动创建在保险业内共享信息和业务流程的共同分布式账本。据介绍,除了削减成本,该项目还致力于为第三方提供一个“连接点”,以便向其成员交付该应用程序。(CoinDesk)[2021/4/13 20:14:56]

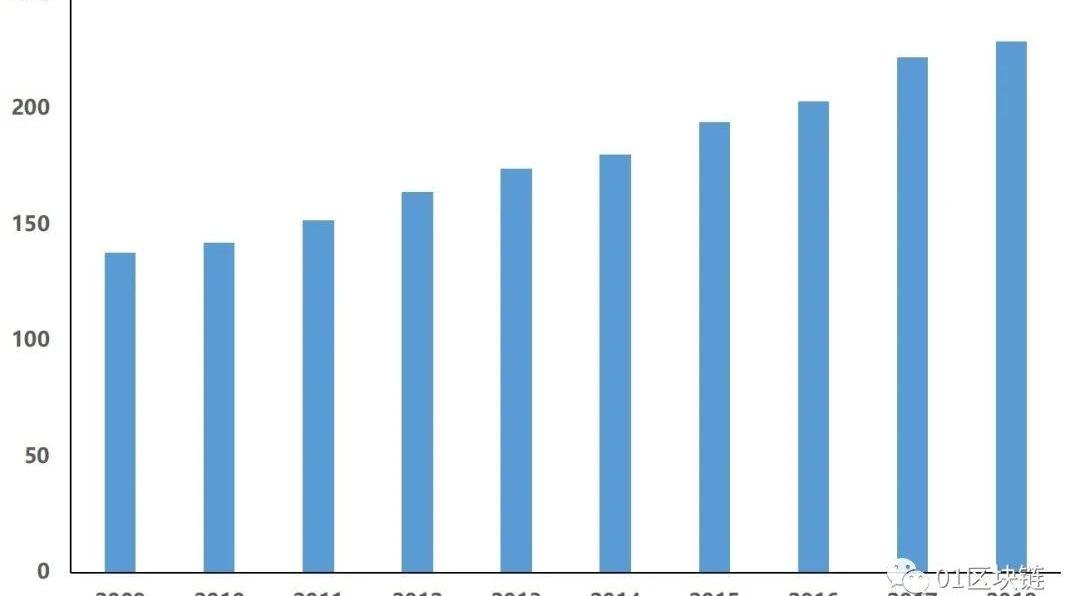

图2009-2018年中国的保险密度与保险深度来源:国家统计局、01区块链二是保险供给机构日渐丰富。近年来我国的保险供给机构日渐丰富,国家统计数据显示,截至2018年,中国的保险机构数量已达229家,其中保险集团公司机构数12家,中资保险公司机构数158家,中外合资保险公司机构数59家。此外,我国内地的保险公司有7家处于世界前500强。中国现已成为全球最重要的新兴保险市场大国。

动态 | 互联网保险新规:运用区块链等新技术构建保险业数字化生态系统:银保监会开始向部分保险、银行机构下发《互联网保险业务监管办法(征求意见稿)》。《征求意见稿》指出,保险机构应在风险可控、安全隔离的前提下,积极运用互联网、大数据、人工智能、区块链等新技术,探索互联网保险业务创新、服务创新,提高保险经营效率,改善保险消费体验,构建从保险产品研发、销售到客户服务、风险管理和资产管理的互联网保险业务发展和保险科技应用的数字化生态系统。(澎湃)[2019/12/13]

图2009-2018年中国保险机构数量来源:国家统计局、01区块链三是保险中介市场快速发展。所谓保险中介是指连结保险供需双方、促使交易达成的企业,包括保险代理人、保险经纪人与保险公估人等多种形式。中国的保险中介市场起步较晚,直至1999年底,中国保监会才批准设立了首批保险代理公司与3家保险公估公司。但此后,伴随着中国保险市场法制化进程的发展,我国保险中介市场快速发展。截至2018年,全国共有保险中介集团公司5家,全国性保险代理公司240家,区域性保险代理公司1550家,保险经纪公司499家,已备案保险公估公司353家。此外,我国保险中介渠道保费收入在2018年已增长至3.37万亿元,占全国总保费收入的87.4%,即中国的保险中介已成为保险销售的最重要渠道。中国保险业面临的挑战

声音 | 徐建平:区块链等技术的应用在更高维度上为保险业赋能:据中国保险网消息,东吴人寿保险股份有限公司总裁徐建平表示,云计算、物联网、区块链、大数据与人工智能的应用为保险业新的产业格局奠定了基石,在更高维度上为保险赋能。同时,以大数据、云计算、人工智能、区块链和物联网等底层技术为支撑,新科技的商业运用日趋成熟,推动物理世界和虚拟世界深度融合。[2018/11/12]

虽然近年来中国保险业发展迅速,但是与保险业发达的国家相比,我国的保险市场尚不完善,还存在着诸多亟待解决的问题。一是人均需求不足,保险密度较低。从总体需求角度来考察,中国的保险市场规模于2018年已位居世界第二,成为全球举足轻重的保险大国。但是,从人均需求角度来考察,我国保险市场的保险密度与保险深度虽逐年递增,却仍与全球平均水平存在着较大的差异。截至2018年,我国保险密度为406美元,位列全球第44位,同年全球平均保险密度为682美元,即我国的保险密度尚不足全球平均水平的60%;与此同时,我国的保险深度为4.22%,位列全球第38位,与全球平均水平6.09%相差了1.87个百分点。这些数据均清晰的表明了我国的保险密度与保险深度远低于全球平均水平,中国保险普及程度十分低下,而国民对保险的人均需求不足严重阻碍着我国保险行业的健康发展。二是中介专业度低,交易成本高昂。2018年中国保险中介渠道保费收入增至3.37万亿元,占全国总保费收入的87.4%,现已我国保险销售的最重要渠道。保险中介市场的兴起极大促进了我国保险业的发展,但是其也给我国保险市场带来了诸多问题。一方面,从业人员的高需求量与专业从业者的低供给,使得目前除了少数大公司外,其他中介公司从业人员的专业化水平严重不足,难以胜任为投保人提供专业建议的工作,从而极易降低保险交易效率;另一方面,保险中介的存在通常会增加保险交易成本,促使保险费率的增高,而保险作为一种非吉芬商品,这在一定程度上进一步降低了我国国民的保险需求。三是保险欺诈频发,行业损失严重。欺诈一直是各国保险业健康发展路上最大的阻碍之一。随着我国保险业的发展,业务量的增加,保险欺诈事件不断增加。据媒体统计,上世纪八十年代末期,我国的犯罪中涉及保险欺诈的仅占2%左右,而到了2005年时,已上升至10%,且在此后逐年递增;陕西省保险行业协会2018年公布的数据显示,仅在2018年上半年,其接到的保险欺诈案件就达到了1419件,涉案金额8971.69万余元;此外,安徽省保监局局长王柱在讲话中也曾提及,2015年以来,省各级机关查处保险欺诈案件322起,涉案金额近4000万。显然,这些数据均反映出我国保险市场的监管体系尚不完善,而欺诈事件的频繁发生给我国保险行业带来了巨大的损失,这将给我国保险市场的健康发展带来不利影响。区块链能为保险业带来什么?

高盛:仅3%的保险业者认为加密货币可以在投资组合中扮演一定角色:据日经新闻消息,高盛资产管理(GSAM)24日公布了一份对保险业者的调查报告,调查询问了保险业者对加密货币的看法。结果显示,仅有3%的受访者认为加密货币可以在投资组合中扮演一定的角色,32%的受访者称现在断言还为时过早,多达65%的受访者不看好加密货币在投资组合中的价值。[2018/4/26]

虽然区块链技术在部分行业的应用可能存在一定的炒作,但这一技术的杀手级应用很有可能出现在一些传统经济领域。区块链很有可能成为推动保险行业变革的重要技术力量,这是因为保险业需要许多依赖不同激励机制的中介或代理机构之间的协调与合作。当然,区块链在保险业的广泛应用不是一件容易的事情,保险公司和区块链技术企业除了要解决应用落地的技术层面问题,还必须要符合监管和法律的要求。区块链在保险业的应用目前来看主要集中在以下三个方面:欺诈检测和风险预防:以旅行险、意外险为代表的互联网保险,投保信息简单、核保流程自动化,保险机构较难进行有针对性的风险识别和管控,导致旅行航延险薅羊毛、意外险恶意保等事件频发,通过将相关保险全流程各环节信息转移到一个不可被篡改的分布式账本上,可以帮助大幅减少保险业常见的欺诈和保行为。增加保险信息互通性和出险处理效率:在涉及人身的保险产品上,由于互联网保险机构缺乏与被保险人相关的医疗等信息,理赔时需要投保人提供大量的发票、病历、诊断等信息作为辅助,理赔周期长,用户体验差。有了区块链技术,医疗记录一方面可以通过加密方式得到保护,另一方面也可以在医疗服务机构之间以及向外部有条件地共享,这一点对互联网保险机构来说尤其重要,依靠区块链技术可以让医疗类保险产品通过信息的有效共享解决因信息不透明对机构和客户双方带来的产品体验不高的问题。同时,对于财产险和意外险产品,共享的分布式账本可以让保险标的真实性有保障,智能合约可以在意外发生时自动执行,因而能够大大提高财产险和意外险的保单处理效率。简化保险流程:以再保险为例,传统再保险交易业务流程中,存在信息不对称、运营效率低、成本高、风险大等问题,通过智能合约签订的区块链再保险合同,可以大大简化承保人和再保险人之间的信息流通和支付程序。保险业区块链实践案例

蚂蚁区块链应用于“相互宝”“相互宝”是支付宝“相互保”升级之后的产品名称,定位为一款互联网大病互助计划。“相互宝”并不是保险产品,而是为了重大疾病的救助而设定的一个慈善性的产品,但也具有一定的保险性质。截至2020年7月,全国已经有超过1亿人加入了“相互宝”。“相互宝”通过区块链将每一期互助的资金、信息都记录上链,公开透明且不可篡改。太平洋保险巨灾超赔再保险合约续转2020年5月,中国太保产险携手数家全球知名再保公司和再保经纪公司通过B3i平台上的巨灾超赔再保险产品成功完成了公司2020年巨灾超赔再保险合约的续转,在平台上实现了相应超赔层上部分份额的再保安排,为该平台的国际再保区块链商业化运用,添加了中国市场应用场景的新范例。B3iServicesAG:是一家由18家全球知名保险公司和再保险公司发起投资的区块链科技初创企业,总部位于苏黎世,主要股东包括太保、安联、安盛、慕再、瑞再、法再、汉诺威再等保险公司。众安保险发布首款区块链保险通证产品2018年10月,众安科技联合工信部中国电子技术标准化研究院等机构发布《基于区块链资产协议的保险通证白皮书》,在开放资产协议基础上推出保险通证,实现保险资产的通证化。众安保险的航旅出行综合保障“飞享e生”率先接入PBT,成为首个保险资产通证产品。众安科技还计划将健康险、车险等险种接入PBT。阳光保险“健康介绍信”2018年9月,阳光保险联合慈铭体检、阳光融和医院共同合作,基于布比网络科技有限公司和北京比邻共赢信息技术有限公司提供的区块链平台,推出了国内首款区块链环境下的个人健康数据授权查看证——健康介绍信。健康介绍信相当于个人授权的健康数据查看证,在客户需要提供健康证明时,可以在线授权第三方查验可信赖的健康数据,无需去医院、体检中心即可在线证明健康。客户在买保险时,首先通过“健康介绍信”授权保险公司查验体检报告,体检机构读取并验证授权信息,验证通过后,根据本地健康识别程序给出数据结果,随后,保险公司根据体检机构给出的数据结果,为客户提供相应的定制化服务。整个授权过程,客户的原始数据没有泄露给保险公司,且未离开数据所在地。区块链公开、透明、可追溯、不可篡改等特性,确保了数据的真实完整,防止了数据被恶意使用及用户隐私泄露的风险。

编者按:本文来自风火轮社区,作者:佩佩,Odaily星球日报经授权转载。大家好,我是佩佩,最近有很多小伙伴反馈,手里拿着的btcethbchltceos这些都不香了,想换车的心思蠢蠢欲动.

1900/1/1 0:00:00编者按:本文来自以太坊爱好者,作者:Gnosis,翻译&校对:闵敏&阿剑,Odaily星球日报经授权转载。Omen预测市场已于7月2日上线,可通过Omen.eth或IPFS链接访问.

1900/1/1 0:00:00:"\u003Cp\u003E根据一些加密预测市场和期货的数据,特朗普仍将在123天内赢得选举,但他的机会已经大大减少了。然而,\u003Cstrong\u003E无论谁获胜,大量资金流入这些预测平台表明,人们喜欢在选举结果上下注.

1900/1/1 0:00:00随着加密货币市场的发展,大多数加密货币的市值排名基本上是固定不变的,主要原因在于,没有实力的币种基本上站不到这个位置来,能保持到现在体量的基本上已经证明了其实力,除非有对市场影响特别大或者炒作的非常厉害的新币种出现.

1900/1/1 0:00:00编者按:本文来自仙人JUMP,Odaily星球日报经授权转载。D站老板因为涉及侵权被批准逮捕这个二次元网站走到了尽头。 有趣的是,老板被抓,员工却出来幸灾乐祸。 D站员工Diss因为侵犯著作权而被Dai捕的D站老板.

1900/1/1 0:00:00Odaily星球日报出品作者|王也编辑|郝方舟上周海外明星项目进展中DeFi项目披露进展较多,值得关注的是,DeFi借贷协议bZx公布BZRX地址,代币将于7月13日开始释放;Compound治理提案016以极微弱优势通过.

1900/1/1 0:00:00