Overview概述本文将通过对比股票市场期权产品、商品交易所期权产品以及比特币期权产品来介绍比特币期权市场价格的有效性。Report报告风险中性概率

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。风险中性概率广泛应用于期权定价中,在不同的期权定价模型中可能会遇到。风险中性概率是根据风险调整后的未来结果的理论概率。这一概念背后有两个主要假设:资产的当前价值等于以无风险利率折现的预期收益。市场上没有套利机会。风险中性概率是指股票价格在风险中性世界中上升的概率。但是,我们并没有假设市场上所有的投资者都是风险中性的,也没有假设风险资产会获得无风险的收益率。这个理论价值衡量的是购买和出售资产的概率,就好像市场上所有东西都有一个单一的概率一样。期权定价

在介绍各市场期权产品之前,我们首先探讨一下本文即将使用的两种期权定价方式:B-S定价模型以及B-A-W定价模型。B-S定价模型

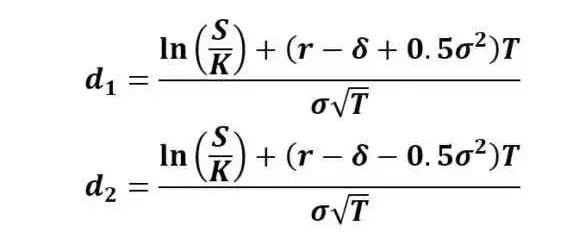

首先来看推导BS微分方程时用到的假设:期权的行权方式为欧式,即只有到期日才可以行权。股票的价格符合几何布朗运动,即股票的不确定性满足对数正态分布。可以做空证券,且证券可以被分割。市场无摩擦,即不存在交易费用和税收。在期权期限内,标的股票不支付股息。在期权期限内,标的股票年收益率的标准差σ已知且保持不变。市场不存在无风险套利机会。标的资产交易是连续的。短期无风险利率为常数并已知。不过,这些假设可以放宽,并在必要时根据特殊情况进行调整。此外,我们可以很容易地使用这个模型来为股票以外的资产(货币、期货)的期权定价。根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧洲看涨期权和看跌期权的公允价值:

数据:25361枚ETH从未知钱包转移到Coinbase:金色财经报道,据WhaleAlert数据监测,北京时间3月8日08:38,25361枚ETH(约合39729567美元)从未知钱包转移到Coinbase。[2023/3/8 12:48:47]

上述公式使用了风险调整后的概率。N(d1)是风险调整后的在期权到期时收到股票的概率。N(d2)是期权将被执行的风险调整概率。这些概率是使用因子d1和d2的正态累积分布计算的。该公式给出了非派息股票的欧洲看涨期权的价值/价格。函数N(?)代表累积分布函数为正态(高斯)分布,这是一个随机变量的概率是小于等于其输入条件(即d?和d?)正态分布的。概率N的值(?)换句话说永远是0≤N(?)≤1之间。输入d?和d?得出:

Black-Scholes模型主要用于计算欧式期权的理论价值,由于美式期权具有在到期日之前行权的特点,因此不能应用于欧式期权。Black-Scholes模型中使用的主要变量包括:标的资产的价格(S)是该资产的当前市场价格执行价格(K)是期权可以被执行的价格波动率是衡量证券价格在随后的阶段变动幅度的指标截止时间(T)是指从计算日期到执行日期之间的时间利率(r)为无风险利率股息收益率最初并不是模型的主要输入内容。最初的B-S模型是为无股利股票的期权定价而开发的。由于我们通过Delta对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的微分方程,而非随机微分方程。求解这个微分方程需要给定的边界条件。对于欧式看涨期权,它的边界条件为当时间t=T时,期权的价格C必须满足C=max(S(T)-K,0)这里K是行权价格。对于任何一个期权,在定价时有两个不确定性需要考虑:这个期权到行权日到底是不是实值期权,就是到底有没有行权的价值。如果行权了,那么我们的收益到底能有多少。这两个不确定性恰恰就对应着由BS定价公式中的N。B-A-W定价模型

福建省政协委员:建议福建抢先布局数字资产交易市场:金色财经报道,福建两会期间,福建省政协委员陈国平提交了题为《关于加快布局福建数字资产交易市场抢抓产业发展机遇的建议》,建议以福建大数据交易所为依托,在其原有业务版块基础上,提前谋划,在全国抢先布局数字资产交易版块,并以此为抓手推动元宇宙及数字资产相关产业链落户福建。提案称,“元宇宙”作为涵盖算力、算法、通信、硬件、数字资产和应用场景六个层面的产业集成,已成为数字经济新增长点。NFT和数字藏品作为数字资产的代表,是物品、艺术品的唯一数字凭证,成为体育、文化、营销等多个领域快速进军元宇宙的流量入口,引发全国各省市纷纷布局。[2023/1/13 11:10:24]

我们知道,欧式期权只有在到期日才能行权,美式期权在到期日前的任何时候都能行权,就是这种行权时间的灵活性赋予了它相对欧式期权的一个溢价,那么,问题就清楚了,美式期权的定价公式如下:美式期权价格=欧式期权价格+溢价那么具体怎么计算呢,首先我们先引入一个描述期权价值的众所周知的偏微分方程:

这只是对B-S模型的基本假设做了一些调整。基本上,我们允许对标的资产发放股息(d),并假设其收益率为不变。股息收益率定义为每股股息除以股价。资产的持有成本(b)是无风险回报率减去年度股息收益率(b=r-d)。当d=0和b=r时,这是普通的B-S公式。当r=d和b=0时,这是期货期权的B-S模型。提前行权溢价的定义为:

美国SEC起诉芝加哥地区加密公司非法出售代币:金色财经报道,根据9月14日的一项法律诉讼,美国证券交易委员会指控Chicago Crypto Capital关于BXY代币150万美元的首次代币发行(ICO)存在虚假陈述,并且未注册证券发行。该机构正在寻求追缴或归还所有投资者的资金,并进行处罚。(The Block)[2022/9/15 6:57:04]

在这里我要多解释一句:其中,C(S,T)是美式期权价值,c(S,T)是欧式期权价值。这里的基本要点是,美式期权的价值必须等于欧式期权价值加上一个额外特征的溢价。现在,让时间从到期日的时间向后发展,*t,此时此刻的时间为t。然后到期时间T的定义是T=?t-t溢价率的变化对时间是一个等式εT=?εt。我们将这个结论应用于之前的偏微分方程,得到了提前行权溢价的偏微分方程。

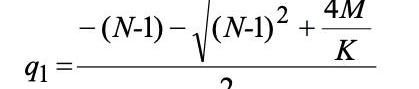

我们用M=2r/σ^2,N=2b/σ^2带入公式,把他简化一下:

天桥资本创始人:比特币可能在6年内达到30万美元:金色财经消息,全球资产管理公司天桥资本对未来一年至两年的比特币和以太坊“相当乐观”。其创始人 AnthonyScaramucci表示,比特币可能在6年内达到30万美元,并敦促投资者“放松”并“保持长期”。据悉,该公司最大的加密头寸是比特币和以太坊,此外,其也喜欢Solana,并且在Algorand上拥有“非常大的头寸”。(Bitcoin.com)[2022/8/15 12:25:52]

然后Barone-Adesi&Whaley将提前行权溢价改写为εc(S,K)=K(T)f(S,K),表示为到期时间和股价的函数。可得εSS=-KfSS和εT=KKTf+KKTfK。将这些代入上式,通过收集项和因式分解可知

其中,K=1-exp是已知条件。到目前为止,我们还没有做出任何近似,因此这仍然是一个精确的分析。现在看看(1?K)MfKLHS的最后一部分。通过让T趋于0,fK趋于0,如果T趋于无穷,K趋于1。因此通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

马斯克:特斯拉的周边产品可以用狗狗币购买:5月27日消息,特斯拉CEO埃隆·马斯克表示,特斯拉的周边产品可以用狗狗币购买,SpaceX的周边也将很快可以用狗狗币购买。[2022/5/28 3:46:42]

我们通过求线性解,得出一个通用解:

显而易见,现在有一个问题,那就是如何承认和设定公式的边界条件。由于q1<0,则当S=0时,f(S)→±∞。这是不太合理的,因为从逻辑上讲,不值得为不值钱的东西支付额外的钱。一般来说,如果S趋向于零,那么提前行权溢价也必然趋向于零。因此施加约束a1=0,使a2S^q^2永远不能接近±∞。这个公式可以写成

到这里,公式的推导基本就成功了。另外我们利用牛顿迭代法,就可以得到

这也就是公式的最终解。实例分析

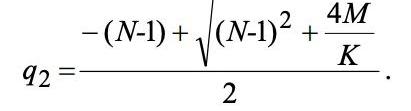

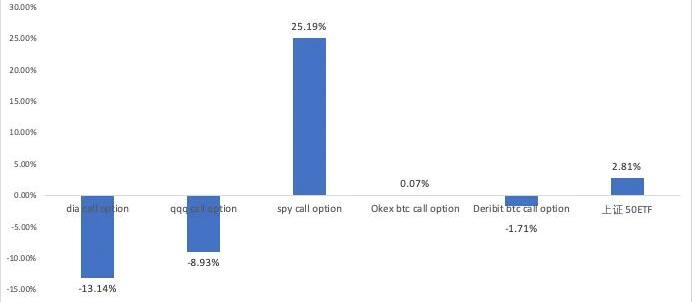

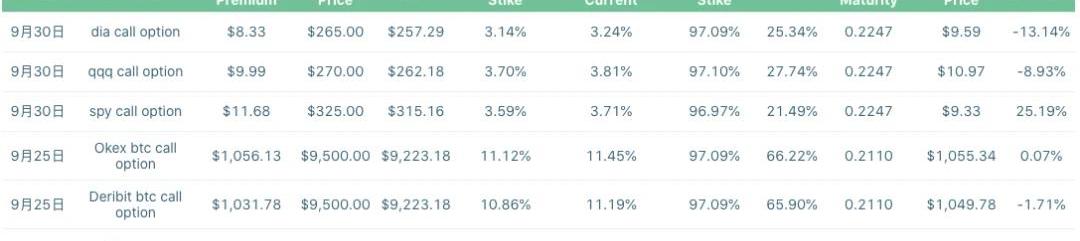

首先,我们分别取用了道琼斯、标准普尔500和纳斯达克指数基金的期权以及OKex、Deribit和上证50ETF的期权进行比较。

我们分别计算了上述六个期权的期权费与行权价的比、期权费与限价的比、限价与行权价的比。并通过B-S模型和B-A-W模型分别计算了他们的模型价值以及实际期权费与模型期权费的偏移值。

从图中可以看出,与模型差距最小的是okex和deribit的期权,其中okex的期权与模型价格相差无几。欧式期权价格偏移值明显高于美式期权,这也是由于模型缺陷造成的正常现象。

我们同时计算了这六个看涨期权的breakevenprice和行权价以及和现价的偏移值,可以看出,btc期权的偏移值明显高于其他期权。

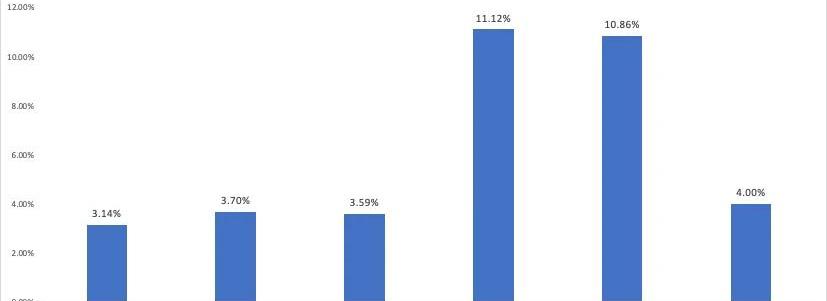

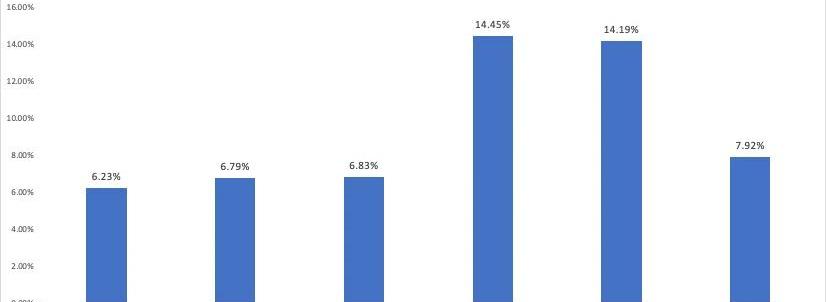

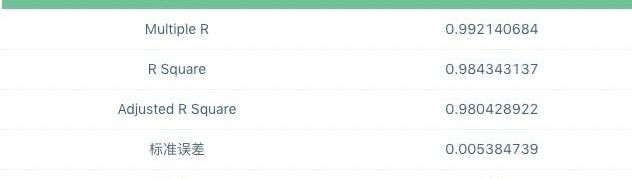

于是,我们每个期权采集了八条不同行权价的期权,总共48条数据进行观测,试图寻找期权中的偏移值与隐含波动率的关系,结果如下:

根据观测的结果,我们可以发现偏移率能够解释98.43%的隐含波动率情况,也就是说,线性推导关系成立。所有的期权偏移率与其隐含波动率完美符合,即btc期权市场有效性与其他市场有效性相同。注1:数据采集于7月9日下午2时37分Conclusion结语对于投资者来说,除持仓风险外,对OKEx与Deribit交易所基本可以排除其市场定价有效性的怀疑。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

标签:比特币数字资产BITokex比特币十年后能涨多少数字资产和数字货币的区别bitvenus交易所USDT肿么提现okex币币交易手续费

编者按:本文来自Cointelegraph中文,作者:WILLIAMSUBERG,Odaily星球日报经授权转载。一位分析师警告称,比特币逼近9000美元的支撑位,这可能会导致交易所用户大举抛售.

1900/1/1 0:00:00编者按:本文来自链闻ChainNews,撰文:AndrewSteinwold,加密货币投资基金PolynexusCapital合伙人,NFT播客ZimaRed创始人,编译:PerryWang,星球日报经授权发布.

1900/1/1 0:00:00文|王也编辑|郝方舟出品|Odaily星球日报 6月4日起,一场涉及4000余张银行卡和大量OTC商家的“冻卡潮”引发了场外交易者的关注和恐慌。随着“冻卡潮”席卷币圈,场外交易者人人自危,不少OTC商家更是直接撤单关机以求自保.

1900/1/1 0:00:00之前的播报中,我们讨论过日历价差。通过同执行价格不同期限的期权进行组合,形成卖近买远就是正向日历价差,形成买近卖远就是反向日历价差.

1900/1/1 0:00:00编者按:本文来自巴比特资讯,作者:隔夜的粥,星球日报经授权发布。北京时间2020年7月16日凌晨三点左右,著名社交网站推特陷入了一场震惊全球的黑客风暴,包括比尔·盖茨、埃隆·马斯克、奥巴马、拜登等知名人士,以及像Coinbase、币安.

1900/1/1 0:00:00文|秦晓峰编辑|郝方舟出品|Odaily星球日报 「炒」了两年都没大火的DeFi,却在6月下旬引爆市场。点燃DeFi这堆干柴的,无疑是借贷协议Compound推出的「借贷挖矿」.

1900/1/1 0:00:00