Ins3保险已经于1月29日上线火币Heco链,成为火币Heco链和conflux链首个原创保险项目,也是以太坊和DeFi史上第一个使用预言机作为偿付标准的保险项目。无数区块链媒体畅想defi保险未来时,强调去中心化保险相对中心化保险的“去信任化、自动化偿付判断、快捷赔付、去中介化”的优势终于首次在Ins3保险上实现。一、Ins3.finance的逻辑架构

ins3.finance的业务场景可以用以下例子来说明:业务流程Jeff质押了1000USDT承保金额作为偿付资本stake在HB1230合约上,那么HB1231合约就多出1000USDT的保额,Alex使用USDT作为保费购买了1000USDT保额的HB1231合约。在12月31日这个结算日上,赔付预言机判断HB交易所没有触发赔付条件,保费的70%划给Jeff,同时Jeff还可以获得staking挖矿ITF的奖励的收益;如果12月31日这个结算日上,赔付预言机判断HB交易所触发了赔付条件,Alex获得合约保额1000USDT的赔付。保额更高Jeff一份资金的staking可以stake10个项目,也就是1000USDT承保金额可以承保Huobi、Okex、uniswap、comp、USDT等10个项目各1000U,合计10000U的保额。超强流动性保单如果Alex出于任何原因想出售他的保单,他可以选择将他的标准化保单在Uniswap(以太坊)\\MoonSwap(conflux)\\Mdex(heco)上面出售或者选择退保。灵活退出机制+NFTJeff进行staking的时候可以获得NFTtoken,把偿付资本和NFT结合起来的意义可以参考文章:如果Jeff想退出staking,在staking承保金额大于已售出保额的情况下,他不需要等待可以自由退出;如果staking承保金额等于已售出保额,他有两种选择,一.可以选择将stakingNFTtoken转卖;二.购买保单之后选择退保注销掉已售出保额,然后再自由退出。自创偿付预言机关于交易所的风险事件的赔付条件主要有两个:一.行情、资产、提币的API操作在连续30天失效;二.是API操作提币连续90天失效。在赔付日,每个预言机节点会提交他们各种的API操作记录和综合偿付报告,只要出现强一致结果,偿付结果则自动通过。任何人都能提交他的API来成为认证人,认证人和认证节点都可以获得奖励。自建预言机的价值?首先市场所有预言机项目都没有相关交易所是否工作正常的预言家产品提供,其次我们咨询过市场上几个市值较高的预言机项目,询问他们能不能定制开发一款支持我们需求的预言机,但是他们听完我们的需求之后都觉得细节实在太多太繁杂了,从而拒绝了我们,因此我们只能选择自建预言机。

数据:当前DeFi协议总锁仓量近690亿美元:金色财经报道,Tokenview链上数据显示,当前DeFi项目总锁仓量(TVL)为689.01亿美元,24小时内涨幅为0.25%。锁仓量资产排名前五:

Maker(80.67亿美元),Curve(79.87亿美元),Aave(49.04亿美元),WBTC(47亿美元),Uniswap V3(36.49亿美元)。[2022/10/25 16:38:04]

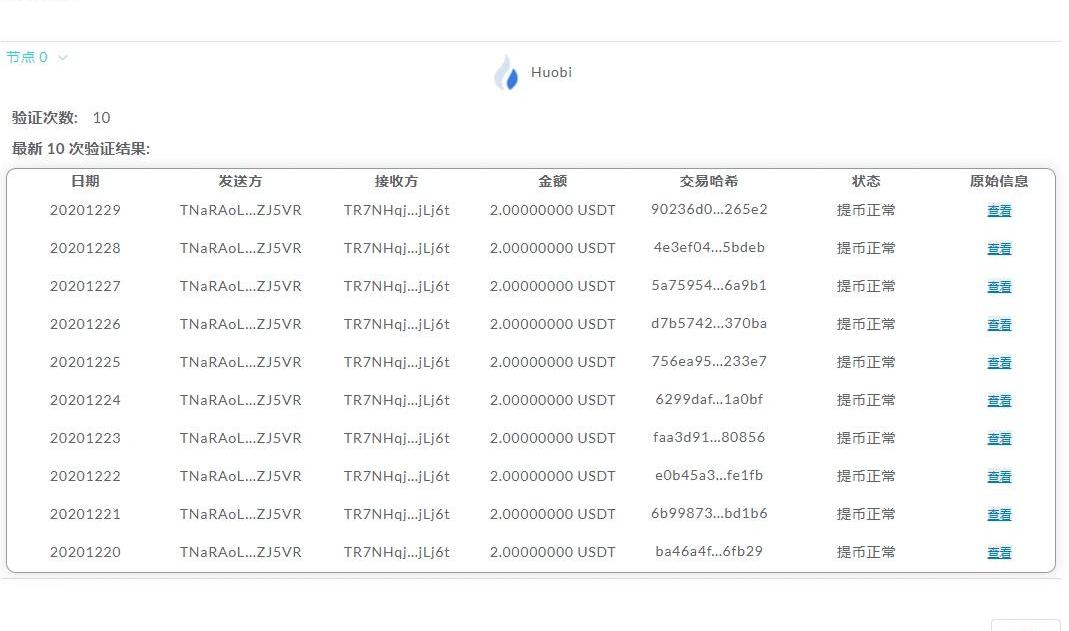

ins3的提币测试(交易所的提币API返回信息和链上信息互相校验才能算提币成功)

NFTBank推出Chainlink节点,为DeFi应用提供NFT市场数据:据官方消息,NFT投资组合管理平台NFTBank推出Chainlink节点,为DeFi应用程序提供CryptoPunks和Bored Ape Yacht Club等NFT市场数据。

NFTBank已通过Chainlink Network在链上提供其NFT市场数据。通过利用Chainlink预言机,NFTBank现在可以直接在链上为热门NFT项目(如CryptoPunks和Bored Ape Yacht Club)提供市场数据,以便在DeFi和其他智能合约应用中立即使用。[2022/2/11 9:46:15]

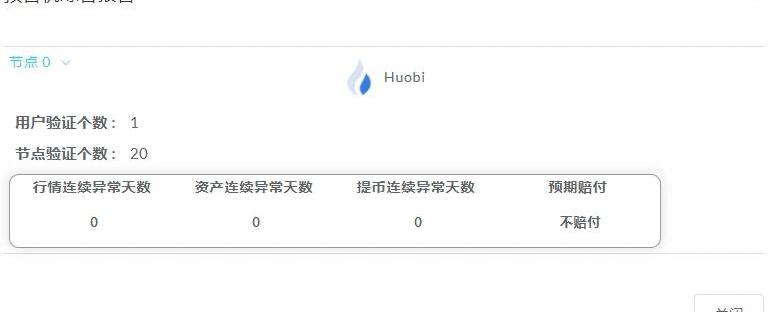

ins3的偿付预言机的偿付报告二、DeFi保险产品的差异化:ins3\\Nxm\\Cover\\Nsure

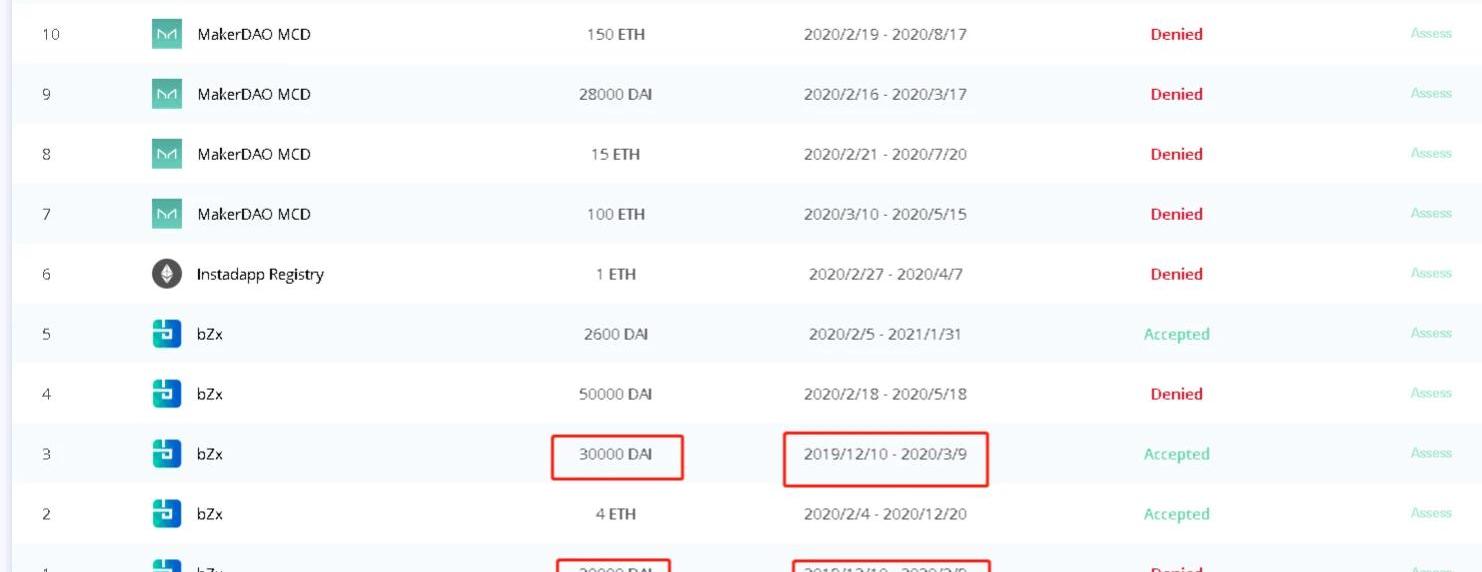

解决保险DAO投票机制缺陷----ins3保险通过偿付预言机来判定由于nsure没有上线(从白皮书我们得知nsure依然使用DAO决定是否偿付),我们可以从nxm和cover目前已经发生的赔付来看一个很让人匪夷所思的问题,就是nxm和cover的DAO在决定是否投票的时候,都出现了一个情况,就是“同一个风险事件,同一个时间”,不是人人都能拿到赔付的,别说NXM的65个赔付申请指审批了最初三个,就连bzrx同一件事的赔付,有三个人拿到赔付,另外两个没有

DeFi 概念板块今日平均涨幅为0.62%:金色财经行情显示,DeFi 概念板块今日平均涨幅为0.62%。47个币种中15个上涨,32个下跌,其中领涨币种为:AKRO(+36.36%)、SWFTC(+32.47%)、HOT(+20.83%)。领跌币种为:IDEX(-10.05%)、COMP(-8.22%)、YFV(-7.98%)。[2021/3/13 18:41:21]

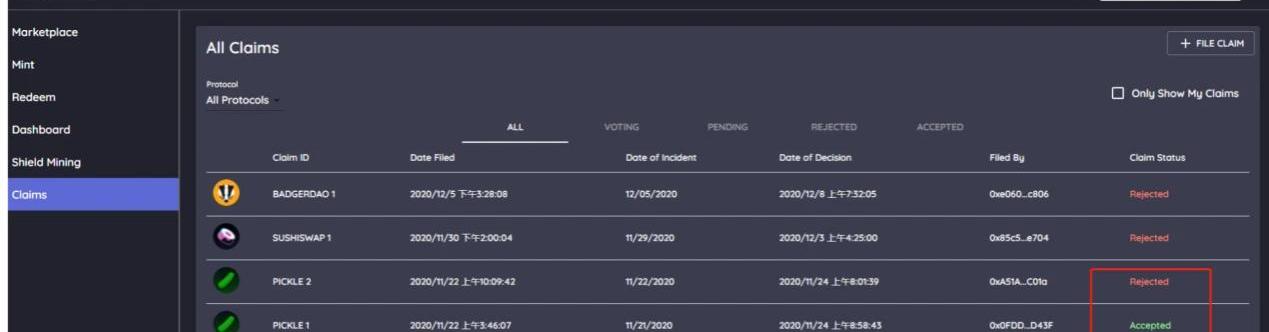

回到cover,同样的事情再次发生,pickle的赔付一个申请通过,另外一个申请失败。

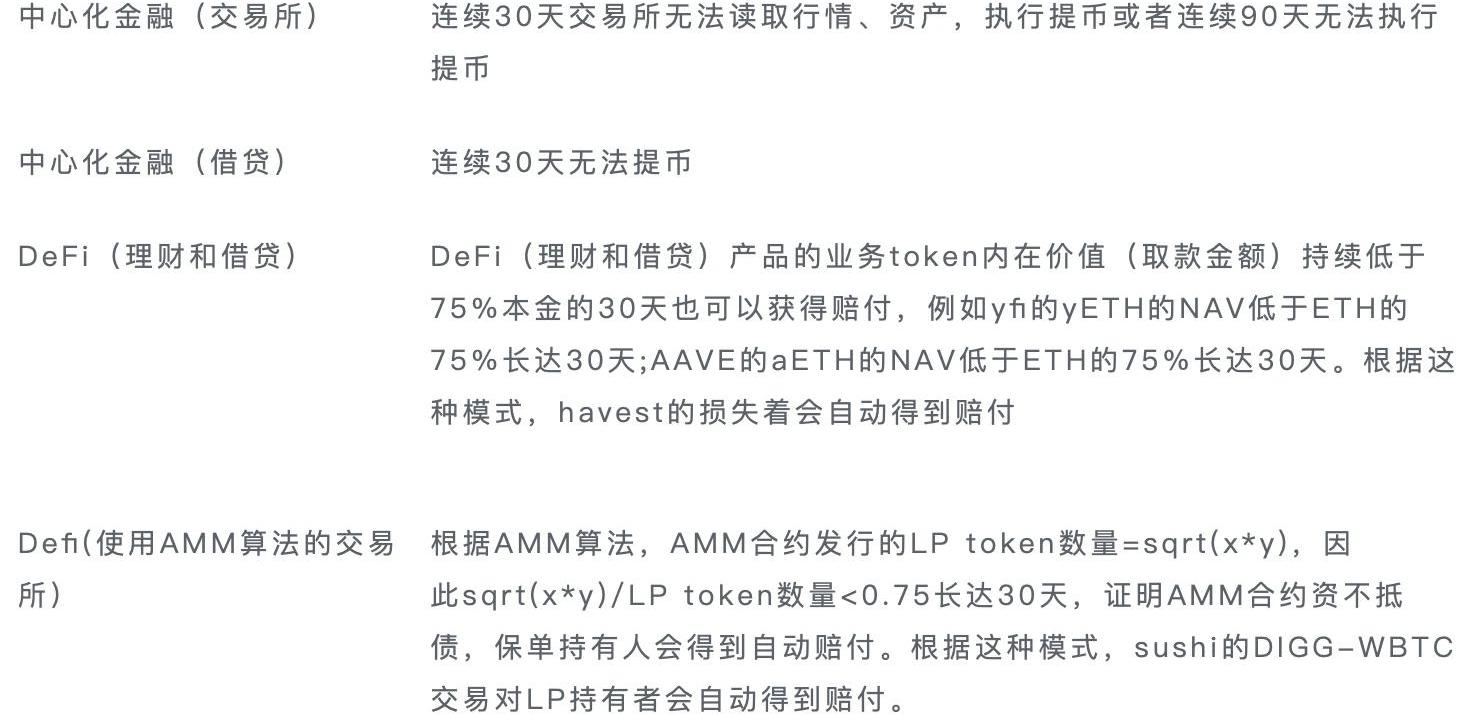

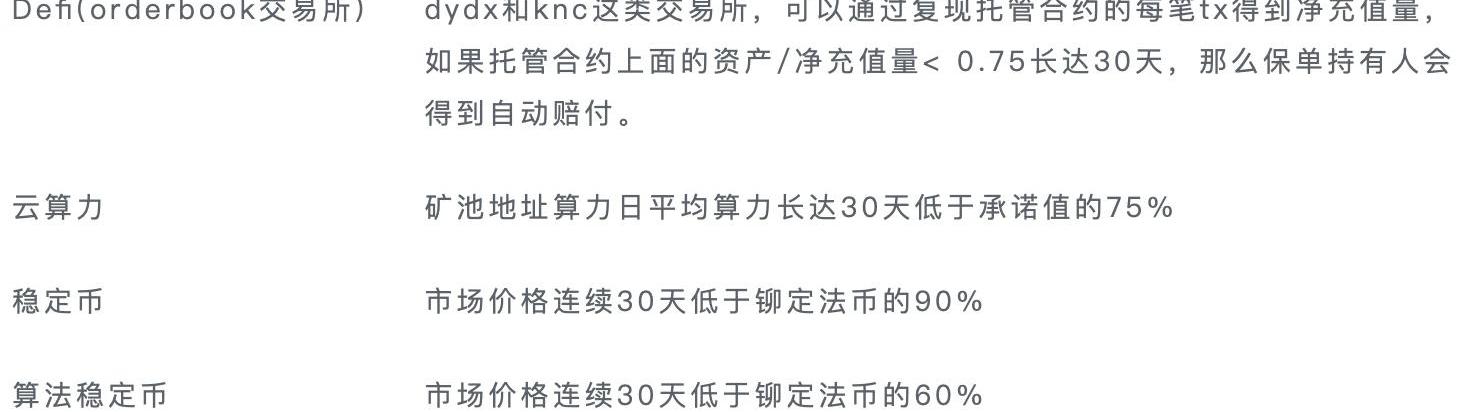

保险的“激励相容”-----为什么会出现这种情况呢?我们首先看一个叫管理学的术语,激励相容,是如何在存在道德风险的情况下,如何保证拥有信息优势的一方按照契约的另一方的意愿行动,从而使双方都能趋向于效用最大化。那DAO投票保险项目是否赔偿是激励相容的吗?很显然不是呀,为什么,投票赞成赔偿明显违反了NXM,Cover持有人的利益,为什么违反?因为保险项目本质是对一个低风险事件是否发生,买保险的人的是发生,保险的卖方的是不发生,而在这些去中心化保险项目中,币都在谁手里,全在保险卖方手里,NXM的staker控制了绝大多数的NXM,cover的代币,绝大多数也是分配给了承保方,相当于承保方又下场运动又当裁判员,他们愿意投赔偿才是见了鬼了。也就是说,NXM和cover从吸引资金,扩大TVL的角度出发,他把投票治理权都给了承保方,而承保方为了短期利益考虑必然只投有利于自己的票这种模式牺牲保单持有人的利益,整个系统是激励不相容的。保险“激励相容-----那怎么解决这个问题呢?为了激励相容,ins3.finance团队自建了一个有以下特点的预言机系统:1、任何人都能无许可成为验证者2、任何机构都能通过质押治理代币和KYC后成为验证节点(link模式)3、验证者和预言机节点协作产生预言结果4、验证者和预言机节点的利益分配与预言结果无关只和预言是否诚实有关5、偿付标准清晰且易于理解通过搭建这样的去中心化、公正的预言机系统,是一个比”万事都丢给DAO来裁决“更激励相容,也是更优的选择,市场的接受程度更高,有利于市场的整体平衡,也更接近与去中心化原教旨主义心目中的“defi保险”,也是第一个使用预言机作为偿付标准defi项目。解决现有保险狭小缺陷----ins3保险范围更加广阔nxm\\cover\\nsure均将保险范围限制在DeFi产品上,ins3.finance团队将保险产品扩大到中心化金融、中心化金融、DeFi、稳定币、云算力等五个板块,既可能涵盖所有数字资产还没有保险覆盖的区域。他们的偿付标准如下:

中币(ZB)DeFi挖矿播报:DeFi挖矿总锁仓量约3434万美元:根据中币(ZB)平台数据,今日DeFi挖矿总锁仓量约为3434万美元。其中存QFIL挖矿和存ZB挖矿的锁仓量小幅上涨;存USDT挖矿和存QC挖矿的锁仓量小幅下降;存ETH挖矿的锁仓量不变。[2020/11/14 20:48:40]

三、Ins3与NXM单独的差异点-----超强的流动性:

1、保单是一个ERC20的token,可以进行交易,从而塑造了一个CDS的概念2、偿付资本是NFT,可以进行交易,从而构成一个可以自由装卸的“保险公司“。四、ins3与Cover单独的差异点----“死亡螺旋”:

金色相对论 | 王东:DeFi的长期发展,还是要依靠区块链解决实体经济问题:在今日举行的金色相对论中,针对“DeFi中的产品都是真需求?”的问题,路印创始人兼CEO王东表示,现阶段defi主要就是借贷和杠杆。也就是引入风险来放大收益。整体思路和传统金融是一样的,只是产品下层的假设不再基于政府背书或者信用,而是基于智能合约和价格语言机。这是对defi的一个狭义的理解,公有链本身也可以说是defi。

未来defi会很快就开始同质化竞争了,不会有那么多全新的产品出现。现在华尔街的金融产品分类也就是那么多种。

DeFi的长期发展,还是要依靠区块链解决实体经济问题,带来链上财富的显著增加才行。光靠DeF来玩金融模式是无法推动区块链技术进步的。[2020/5/9]

首先我们的确立一个概念:目前成功的DeFi项目应该是在没有治理代币的情况下依然可以自我运作良好的,例如yfi、comp、uniswap、curve等;或者代币承担了功能性代币的作用,例如SNX、NXM。从来没有一个项目,他的激励代币即不是功能性代币,但是缺了这个代币整个项目却无法运作,cover就是这个这个特例。因为在没有代币的情况下,这个系统也能够自我产生利润或者承担了功能性代币的作用,才能赋予代币价值。如果这个系统不能自我产生利润又不是功能性代币,反而所有的利润来源都是通过卖代币,让二级徒为DeFi系统输入利润来维持的模式,迟早会进入“死亡螺旋”。显然cover就是这样的一个模式,因为cover的承保没有杠杆,虽然cover上设计很巧妙,但是他如果不存在cover代币奖励的话,他是无法正常运作的,为什么呢?很简单,cover有两个token,1个dai可以产生1个claim和1个noclaim,如果相信项目会出风险事故,买claim,如果不相信项目会出风险事故,买noclaim,如果项目到期没有出现风险事件,一个noclaim兑换1DAI,否则claim兑换1DAI。那么问题来了,假设curve的年化收益率是5%,如果curve的claim的年化保费高于5%,那投保不如直接投资curve,购买claim就没有意义,学术的说就说对冲成本大于收益;反之,如果curve的claim的年化保费低于5%,因为都承当了相等的风险,但是购买noclaim的收益率却不如直接投资curve,购买noclaim是一件毫无意义的事情。因此一旦covertoken和yfi一样分发完成之后,cover会陷入没有人使用这个系统的困境,因为使用这个系统是一个“不理性”的行为,然后进入“死亡螺旋”。结语

以上,这就是对ins3.finance的介绍和与目前defi保险项目的主要对比,希望ins3.finance团队可以走出一条不同的DeFi之路,为这个日新月异的市场提供更多保障。欢迎大家体验ins3保险&CDS,体验一个完全不同的保险!Ins3保险体验网址:https://www.ins3.finance挖矿教程:https://www.jinse.com/blockchain/991769.html截止发稿,Ins3的代币已经涨到240美金一个

撰文|Banach时间|2021.01.27出品|NEST爱好者获作者授权发布为什么会有触发算子?当合约内部逻辑满足一定的条件时,需要改变合约状态,这个时候合约不会自动实现,需要外部操作来触发.

1900/1/1 0:00:00眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。曾以百倍杠杆闻名江湖的合约交易所之王BitMEX如今在美国政府的监管铁拳下,似乎逐渐日薄西山,这一切究竟是怎样发生的?美国老牌生活杂志《名利场》万字长文,解读BitMEX的崛起与衰落,以及其中.

1900/1/1 0:00:00编者按:本文来自01区块链,Odaily星球日报经授权转载。2月1日出版的第3期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席的重要文章《全面加强知识产权保护工作激发创新活力推动构建新发展格局》.

1900/1/1 0:00:00昨天市场最热闹的新闻依然是马斯克喊单,但这次不仅没有为比特币喊单,还将推特首页的的比特币介绍取消了,然后喊了狗狗币,而且是连发多条推特.

1900/1/1 0:00:00近几日,从DOGE两日内上涨1000%,到马斯克站台比特币日内拉升20%,可谓好戏连台。站上风口的DeFi亦不遑多让,其龙头项目接连走出强势上涨行情,UNI、AAVE、SUSHI等屡创新高,DeFi板块再次吸引了市场眼球.

1900/1/1 0:00:00瑞波币是Ripple网络的基础代币,于2012年推出,其运营公司是RippleLabs。瑞波币是Ripple系统中唯一的通用货币,它的目标是成为金融机构用来解决全球跨境支付的“中间桥接货币”,以构建更快、成本更低廉的全球支付网络.

1900/1/1 0:00:00