在以太坊备受期待的Beacon Chain合并之前,围绕流动性ETH质押的明显优点或缺陷的讨论已经越来越多。大约有20%的以太坊被抵押在流动资金池中,而通过中心化加密货币交易所抵押的比例甚至更大,因此这种讨论很有必要。特别是考虑到交易所或资金池可能会对网络的未来产生强大的、准委托的影响。另一种观点认为,通过流动性权益期权将权益与区块生产分离,质押池和节点运营商可能在某一时刻缺乏足够的激励,以确保以太坊网络的有序运行。

资料来源:Elias Simos,Dune Analytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

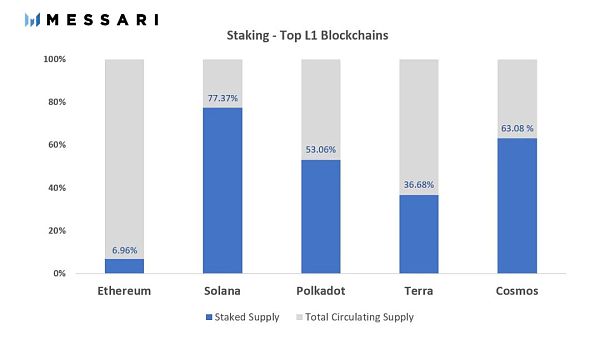

尽管存在这样的治理辩论,但目前ETH质押数量在流通供应中的百分比约为7%,与Polkadot、Solana和Cosmos等首批PoS L1链的50%以上相去甚远。

资料来源:Messari,https ://messari.io/screener/staking-supply-(top-5-pos)-C1C07858

数据:近24小时以太坊2.0合约质押新增9504ETH:据欧科云链链上大师数据显示,截至上午10时,以太坊2.0存款合约地址已收到628.89万ETH,占当前以太坊供应量的5.39%,近24小时新增9504ETH。[2021/7/15 0:53:29]

不过,按绝对值计算,质押的以太坊总价值约为340亿美元,按市值计算,它在所有数字资产中排名前十,其中超过70亿美元位于Lido、Stakehound和StakeFi等质押池中。从这个角度来看,实际上存在重要的网络价值,尽管质押的ETH数量占总供应量的百分比不高。任何对未来几年以太坊网络的有序运行或其中期定价动态感兴趣的人,都应该密切关注ETH质押池中流动性的变化动态。

正如Paul Simon(美国流行音乐唱作人)所说,“你知道离目的地越近,你就越是滑向远方”,这对今天以太坊上的一些流动性质押池参与者来说可能感觉很贴切。与GBTC的折扣不同,被抵押的ETH有一个赎回日期,预计是2022年上半年。但与GBTC一样,所有顶级ETH质押衍生品在过去几周都在对其基础ETH的价值进行折价,有些折价的时间更长。

那么,为什么ETH质押衍生品与其基础ETH的价值会出现折价?在合并前后的市场动态方面,持有者或投机者应该期待什么?下面,我们将讨论几种衍生代币,质押池参与者一直寻求的保持挂钩的策略,以及在合并前的环境中交易者存在的机会。

欧科云链OKLink:以太坊上借贷协议24小时清算量超过1700万美元:据欧科云链OKLink数据显示,受市场下行影响,截至今日15时,以太坊上借贷协议24小时清算量达1733.86万美元,环比上升491%。

其中Aave V2和Compound上分别有1134万美元和539万美元的抵押头寸被清算。[2021/4/23 20:51:31]

首先,快速回顾一下以太坊质押的基本面。以太坊 2.0 质押需要验证者在官方质押合约中质押32 ETH,以便作为一个完整的验证者参与。一旦质押,验证者必须满足一系列技术和操作要求才能执行区块链功能,例如批处理交易和检查其他验证器区块。在称为Slashing(削减)的过程中,无法满足正常运行时间要求的验证器,可能会以丢失质押ETH的形式受到惩罚。当验证者满足这些条件时,它会在抵押的ETH上获得可变收益作为补偿。该收益率根据所有验证者质押的ETH总量来计算,通过Launchpad 网站进行跟踪和更新。

虽然许多ETH持有者可能拥有启动验证器节点的技术知识,但与Slashing(削减)相关的惩罚可能已经吓跑了他们中的相当一部分人,使他们不敢自托管(启动时的32个ETH的价值略低于20000美元)。从一开始,交易所就是一个托管质押的明确选择,但用户在最终合并之前面临锁定期。因此,非交易所节点运营商和去中心化抵押供应商进入市场,为用户提供了一种替代方案,其中ETH抵押者可以:1.投资少于 32 ETH;2.保持流动性;3.同时可以选择在市场其他地方再抵押他们新发行的衍生代币。

Bitcoin Suisse:以太坊2.0抵押服务的推出推动11月交易量大幅上涨:近日,瑞士加密资产经纪商Bitcoin Suisse表示,其帐户数量在11月份增长了15%,而交易量则翻了一番。以太坊2.0抵押服务的推出推动了交易量的增长,其银行担保也增加到了6000万瑞士法郎(约6747万美元)。(Finance Magnates)[2020/12/8 14:37:02]

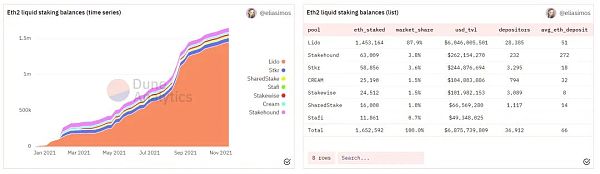

去中心化ETH质押池的采用非常引人注目。以下是按代币划分的去中心化、流动性抵押的顶级供应商的图表:

Lido是一个管理流动性质押协议的DAO,在流动质押市场份额方面是不可否认的赢家,占整个去中心化ETH质押市场总量的88%以上。Stakehound和Ankr的StakeFi(上图简称的“Stkr”)占剩余市场的7.5%,这三个参与者代表了去中心化ETH抵押的绝大部分份额。由于与托管人Fireblocks的争议尚未解决,Stakehound不再有权访问保护超过38,000个客户抵押ETH的加密密钥。因此,该公司在8月停止了流动性质押服务,将全部精力放在恢复用户锁定的资金上。这使得Lido和Ankr的StakeFi成为市场上最大的活跃流动性抵押供应商。

数据:过去45天DeFi与比特币和以太坊呈负相关性:过去45天,比特币价格突破13700美元,并创下2018年以来的最高单月收盘价。在这段时间里,比特币、以太坊与DeFi的相关性在很大程度上变成了负相关。但ETH和DeFi相关性有望改善,负相关性可能是暂时的。DeFi推动以太坊网络上的交易量,因此负相关可能很快就会得到修复。(AMBCrypto)[2020/11/3 11:33:56]

Lido和StakeFi在提供服务方面有很多共同之处。两家公司都提供了一种Web3方法来进行质押,并且两家公司都允许用户质押任何面额的ETH。Lido对所有staking利润收取10%的费用,而StakeFi则收取15%。两家公司都发行衍生代币来代表质押的ETH,用户可以在合并完成后兑换其原始质押头寸以及赚取的利息。为了确保市场的流动性,这两个生态系统和他们的合作伙伴都提供基于奖励的激励措施,以向去中心化交易所提供流动性。对于Lido和StakeFi来说,像Curve和Balancer这样的交易所对于确保ETH质押衍生品与其基础资产的价值保持某种形式的挂钩尤为重要。自5月下旬以来,Lido的质押ETH——stETH,表现出了相对强劲的价格稳定记录。

声音 | Jimmy Song:以太坊是下一个雅虎 价格将继续下跌:比特币核心开发者Jimmy Song发推特表示,以太坊与当年的雅虎类似,是互联网泡沫的一部分,估值太疯狂了。他认为,互联网泡沫的崩溃使得互联网科技公司的市值降低了90%,而随着热潮的消退,以太坊价格将继续下跌,很多人会因为泡沫破灭而退出。[2018/11/23]

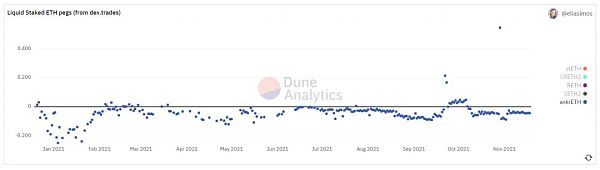

也就是说,这条道路并不总是“在高速公路上滑行”,而且在最近几周,stETH对ETH的平价表现出更大的波动性。stETH的90天偏差约为-0.48%。虽然这种偏差程度并不严重,但也不容忽视,因为这意味着衍生代币stETH的任何持有者在过去3个月内平均削减了0.48%。

另一方面,Ankr的StakeFi ETH质押代币ankrETH,自开始以来,与挂钩的偏差和价格波动更大。与stETH一样,ankrETH似乎在夏季找到了一些重新调整以锚定的方法。与stETH相比,ankrETH在过去90天里的偏差要高得多,为-3.35%。在9月的一个短暂时期中,ankrETH的交易价格高于ETH。

由于信标链(Beacon Chain)合并的确切日期存在不确定性,因此ETH抵押衍生品至少暂时以折扣价进行交易是合乎逻辑的。即使是虔诚的囤积者也不时需要流动性。尽管如此,ETH衍生品目前代表最初质押的ETH,加上自2020年12月以来获得的所有质押奖励。ankrETH预计这一基础价值目前为1 ankrETH = 1.051 ETH。Lido的stETH是一种重新定价的代币,其价值反映了随着时间的推移赚取的质押利息,预计汇率会类似。作为市场份额的明显领先者,Lido庞大的市场流动性使得长期与ETH价格挂钩更稳定。也就是说,当根据其基础资产的净资产值(NAV)(即质押的ETH加上赚取的利息)进行跟踪时,Lido和StakeFi都表明与挂钩的偏差相对较大。

这些资金池用来保持与资产净值挂钩的主要策略是,通过激励代币持有人向去中心化交易所提供流动性对,以换取进一步的收益。Lido通过用Lido自己的治理代币LDO奖励流动性提供者,来激励收益耕作。StakeFi则依靠第三方为资金池参与者提供激励,其中一个例子是OnX Finance,它用OnX治理代币奖励早期的ankrETH储存者,以提供流动性。这些策略可能影响了两个项目持有挂钩的能力,因为许多持有者通过治理代币激励获得了超过5%的收益。在许多情况下,当考虑到资产净值折扣和治理代币的伴随收益率时,持有者可能会净赚5%以上。

对于ETH衍生代币的长期生存能力,进一步提供再质押的机会将是至关重要的。Hasu最近与BitMEX就这个问题进行了交谈,他表示,如果被质押的ETH去信任的管理并且市场上存在持续的再抵押机会,那么采用ETH实际上是一个机会成本的问题。他认为,“如果这个成本足够低,那么我相信stETH对ETH来说,可能会成为美国政府债券对实物美元的作用--准无风险利率。” 那么,对于目前的机会成本可以说是什么呢?年收益率是否足够有吸引力?衍生品是否具有生产力——是否有再抵押的机会?对于大约35000名ETH流动性抵押存款人来说,答案是肯定的。

对于那些不太关心ETH中期价格动态,并愿意在2022年上半年的合并过程中持有的投资者来说,Staking衍生代币可能代表着简单的alpha。像stETH和ankrETH这样的代币在市场上广泛存在,有时会有相当大的折扣,并反映出1.05倍ETH的赎回价值。另外,这些代币可以在市场上的其他地方获得收益。自然,DeFi中的风险比比皆是,ETH的流动性押注也不例外。如果ETH合并被进一步推迟,人们可能会看到与挂钩更明显的偏差。

一旦合并的日期确定,对ETH衍生代币的需求可能会明显增加。特别是在赎回事件之前的几天,人们会期待任何折扣转换为溢价。如果合并发生在一个持续的牛市周期,这种情况就更有可能发生。另一方面,如果在合并之前发生任何种类的大规模风险规避和市场修正,它可能会抑制这种动态。在这种情况下,人们可能期望在抛售期间出现更大的折扣,因为市场参与者会逃离风险较高的押注,转而购买稳定币等被认为是安全的资产。

看看其他PoS链,很明显,高流动性包括交换和赎回质押资产的能力,并不会阻碍对质押的整体兴趣。鉴于对ETH衍生代币的现有兴趣和采用如此之多,在合并前后更多地采用ETH质押似乎是最有可能的结果。这很可能会导致最后一刻对ETH流动性质押代币的抢购,最终关闭今天观察到的市场折扣。ETH流动质押代币会消失吗?时间会告诉我们的。

撰文:Davis Bourland 本文编译自Messari

距离10月25日eNaira发布不到一个月,有些数据给世界各地的专家留下了深刻的印象。据尼日利亚中央银行官员向彭博社透露,有超过488,000次的下载量,超过75,000名国际客商进行了参与.

1900/1/1 0:00:00在加密领域,早进者大获成功。一些加密聚合器在获得显著吸引力时列出项目,以帮助潜在投资者跟踪有前景的投资。当项目还处于早期阶段时,很难识别它们,错过其中一些项目可能意味着错过巨大的潜在回报.

1900/1/1 0:00:00什么是GameFi 2.0?GameFi代表了DeFi与区块链游戏的结合。GameFi 使游戏经济系统活跃起来,并让游戏在复杂性和经济回报方面与现实世界经济越来越相似。游戏玩家将不再需要在游戏上花钱,而是Play to earn.

1900/1/1 0:00:00“我用一年,从爆仓后的 20 万元回血到 5000 万元,然后花掉了。”本文来自投稿,作者 Paprika,Odaily星球日报经授权发布,并已检验内容真实性我不是什么交易大师,也不是专业的机构交易者.

1900/1/1 0:00:00近期元宇宙概念大热。随着Facebook(如今更名为Meta)“All In”元宇宙之后,更是将其热度推高到巅峰。元宇宙如今被人们认为是未来大趋势之一,而随着新的事物诞生,也会带动相关产业的发展.

1900/1/1 0:00:00在加密世界中有许多dao,主要是在DeFi领域,现在是游戏领域。让我们来设定一些定义,DeFi DAO、游戏 DAO 和 GameFi DAO 之间存在差异。游戏DAO,像一个普通的游戏中的公会,主要目的是完成游戏.

1900/1/1 0:00:00