如果玩游戏就能获得456亿韩元,你愿意吗?

最近,全球最火的剧集非《鱿鱼游戏》莫属。自9月17日在 Netflix 上线以来,《鱿鱼游戏》仅一个月时间就在Netflix覆盖的190多个国家和地区夺下剧集热度冠军,在全球带动了其周边经济的发展。

原剧爆火的同时,游戏创作平台 Roblox 上的开发者仿照韩剧《鱿鱼游戏》中的游戏玩法,创建了同款游戏。自9月23日上线以来,已有一亿多人对这个游戏进行访问关注。

该游戏并不来自于影视剧IP发行方,而是来自于Roblox普通玩家开发,这使游戏玩家在游戏自制领域获得了极大的自由。

在此之前,已经有无数普通的游戏玩家通过Roblox开发了多个爆款游戏。一位来自杜克大学的21岁的大四学生Alex Balfanz ,他用三年前制作的一款 Roblox 游戏的收入来支付学费。Jailbreak 是 Roblox 上最受欢迎的游戏之一,它为 Alex 赚了近 1000 万美元。

1950 年代,孩子们玩乐高积木长大,那时是以制造业和工业为中心的世界;1970 年代,孩子们在玩着 Commodore 64 等个人电脑长大,比尔盖茨和乔布斯等一代企业家正是在这样的浪潮中崛起;今天的孩子们在 Roblox 中成长,这反映了企业生态系统中低代码/无代码的兴起,并表明每个人现在都能够操作和创建软件。

更年轻的孩子可能在 NFT 和 GameFi中成长,Weird Whales(怪异鲸鱼)是 12 岁的男孩 Benyamin Ahmed 于今年 7 月发布的第二个 NFT 收藏品,在不到一天的时间里 3350 条像素鲸鱼售罄,总售价大约 250 万美元。

创造者经济和 NFT 是大规模的人类潜能释放。即使某些资产处于短期泡沫中,我们也在不可阻挡地走向一个趋势——个人比机构更重要。每个人都可以成为开发者和创作者。

以下为本文目录,建议结合要点进行针对性阅读。

01. 什么是创作者经济?

02. 创作者经济的发展和趋势

Web 1.0 (约1990—2005年)

Web 2.0 (约2005—2020年)

Web 3.0(开端)

03. 为什么是现在?

04. 创作者经济市场版图

创作者经济有多大?

创作者的工具箱

05. 创作者的困境和解决方案

创作者与看门人的博弈

创作者的中产阶级陷阱

06. NFT如何重新定义创作者经济?

07.Web 3.0时代的创作者经济案例:Mirror

08.结语

创造者经济(creator economy)是指围绕独立创作者建立的企业和生态,这包含几个部分:

1)内容创造者、社区建设者、KOL/influnecer 等群体,通过知识、技能和粉丝实现商业化,不受公司雇佣制度和地域限制;

2)平台公司,最好的平台会将用户转化为创作者,保留并提高这些创作者的参与度;

3)帮助创造者成长和盈利的软件、金融工具。

与创作者经济联系紧密的概念包括注意力经济、热情经济(passion economy),以及共享经济。其中注意力经济是催生创作者经济的重要原因:数字媒体格局在过去十年发生了巨大变化。在中国,直播观看时长超过了电视观看时长的总和。在美国,25 岁以下用户观看 Twitch 和 YouTube Live 的时间也比电视多。主播、网红等新的内容创建者正在抓住以前分配给传统媒体的注意力,改变了消费者的支出习惯。

热情经济的含义和创造者经济有相似之处,但还额外包括通过技能和兴趣赚钱的人,比如Axie Infinity 的游戏玩家,Ube 的司机等。

创作者经济有一些特点:

面向所有人,把个性视为特征,每个人通过兴趣和技能赚钱;

专注于数字产品和虚拟服务,创造了新的工作形势;

创作者在媒体生态中获得权力,因为粉丝寻求与个人而非平台联系;

货币化生态持续进化,分层订阅、粉丝社区,DeFi 和 NFT 等加密技术的发展,让创作者获得更直接和更多元化的收益。

或因“外媒报道”至美股Robinhood盘中最高涨幅21.5%,盘后下跌6.5%:金色财经消息,据彭博社等多家外媒报道称加密货币交易所FTX正为收购Robinhood的交易寻求途径,在此不久后FTX首席执行官SBF称,没有与Robinhood就收购进行积极的会谈,或因此至美股Robinhood盘中最高涨幅21.5%,盘后下跌6.5%。[2022/6/28 1:35:12]

在人类历史的大部分时间里,大多数人都在生产东西或耕种土地。但21世纪最重要的两个产出是代码和内容。代码创造了强大的工具,除其他事项外,还帮助分发内容。内容支撑起强大的叙事,除其他外,有助于将更多的经济活动置于软件工具的支配之下。代码本身就是内容,而内容—语言—本身就是代码。两者都旨在使抽象的想法变得可操作。

代码和内容构成了互联网,根据互联网时代不同阶段的特点和范式,我们可以把互联网历史发展进程标记为Web 1.0、2.0 和 3.0 时代。

Web 1.0 (约 1990-2005 年)

Web 1.0 是指早期的只读互联网,那时的页面非常简单,比如电商只是一个目录,了能只有一个邮件地址让用户求购。

这个时期还没有创作者经济,但 Squarespace(2003年)、Wordpress(2003年)和Wix(2006年)等网站建设平台,让每个理发店、餐馆、服装店都可以创建自己的网站。这也符合创作者经济的精神。

Web 2.0 (约 2005-2020 年)

在 Web 2.0 时期,创作者群体史无前例地,得到了宇宙大爆炸般的放大。YouTube、Instagram、iTunes、Spotify 以及最近的 Snapchat、Twitter、Medium、Twitch、TikTok、小红书等平台通过大力投资推荐算法,帮助创作者被发现并建立受众——他们解决了创作者的内容分发问题,让创作者不再受到出版社、画廊等大型制作公司的摆布。

除了内容生产者,电商和游戏领域也出现了以创作者经济为中心的重要公司。

2010年 Bessemer 投资 Shopify 的memo写道:

"Shopify是一个用于建立和运行网上商店的SaaS应用程序。在许多方面,它的优势在于它的简单性,这非常适合小型企业。一个非技术人员可以在注册后的几个小时内开始从一个专业外观的网上商店接受订单"。

游戏创作平台中,高端领域出现了 Unity 和 Unreal(Epic Games的引擎)这样的游戏引擎,让游戏开发者能自动编程复杂的物理特性;"低代码/无代码 " 领域则出现了 Roblox 和 Minecraft,Minecraft 相对来说更难玩,需要一些编码知识, "Minecraft "是YouTube上仅次于 "音乐 "的第二大搜索词,因为玩家在寻找教程。

在这个阶段,互联网巨头成了最大受益者。由于互联网巨大的规模效应,出现了远比传统内容出版和发行机构大百倍、千倍的新平台,新渠道。作为能够决定流量和收益分配方式的强势方,大型平台是这一阶段创作者经济繁荣的最大收益者。

平台并不总是考虑内容贡献者的最大利益,算法也造成了信息茧房的问题。因此创作者学会了交叉推广,在多个平台发布内容,以最大限度地减少“平台风险”。以免受到平台衰落、优先级变化、功能删除等伤害。

不过随着创作者经济的逐渐成熟,一方面,大公司越来越意识到创作者的重要性;另一方面,也出现了更多元的创作者生态,一些平台打破传统广告模式,让创作者自己探索货币化路径。

大公司推出更多激励机制,努力让创作者留在平台上:

Facebook CEO Zuckerberg 今年宣布,Instagram 将建立一套影响力工具,包括创作者商店、本地附属链接以及将影响者与品牌联系起来的市场,以利用这些机会。

Twitter 推出了一个超级关注功能,让狂热的推特用户为独家推文收费,并为音频聊天室付费。

TikTok 建立了一个本地市场,将广告商与创作者联系起来,还推出了 2 亿美元的基金来投资其顶级创作者。

除了支付广告收入外,YouTube 还采取了创作者基金的路线,在其 TikTok 克隆产品 Shorts 上为创作者提供了 1 亿美元的基金。

Spotify 表示,为了鼓励播客使用订阅服务,在 2023 年前不会削减他们的利润,而在2023年之后将开始收取 5% 的费用。

甚至像 GitHub 这样的公司也在获得赞助,其运作方式类似于 Patreon 的循环小费模式。

Robinhood:将以“加密优先”的方式进行国际扩张:金色财经报道,2月12日,股票及加密交易平台Robinhood首席经纪官史蒂夫·奎克(Steve Quirk)在接受CNBC采访时表示,Robinhood 正在寻求在海外扩大其品牌,而加密货币将获得最大竞争力并为该公司的业务扩张提供支持,他称“从监管的角度和涉及的所有其他方面来看,这可能是走向全球的最简单方式”。截止目前,Robinhood总计上线了七种数字资产,分别是比特币、以太坊、Ether Classic, Litecoin, Dogecoin, Bitcoin Cash 和 BSV。[2022/2/12 9:46:26]

而一些新平台试图取代巨头,以更直接的订阅方式,更高的激励吸引创作者:

今年大火的订阅通讯平台 Substack 作者会得到订阅收入的 90%;

游戏直播平台 Twitch 的主播可得到 50% 的订阅费;

内容创作平台 Patreon 的创作者能得到订阅费的 88% ~ 95% ;

内容订阅平台 OnlyFans 创作者能得到收入的 80% 。

总的来说,在开发了平台外的粉丝群后,创作者除了广告,还可以通过销售优质内容、商品、辅导、咨询等方式赚钱。这让创作者专注于取悦他们最大的粉丝,并制作更多独特的利基内容,而不是拼命寻找尽可能多的受众,制作大众内容。

一个大趋势是,随着时间的推移,创作者的收入来源变得更加多样化,并直接由他们的粉丝资助。这都属于 Web 2.0 时代一些创业平台试图在“反中心化”的道路上所做出的温和改良。

Web 3.0(开端)

我们正处于 Web 3.0 时代的开端,Web 3.0 将 Web 1.0 的去中心化、社区治理精神与 Web 2.0 的先进、现代化功能结合在了一起。Web 3 是由建设者(Builder)和用户“拥有”的互联网,由 Token 提供激励(by Packy McCormick )。

在 Web 3.0 中,所有权和控制权是分散的。用户和建设者可以通过拥有 NFT 和 FT 来“拥有”互联网服务。NFT 赋予了用户产权,即:“拥有”互联网的一部分的能力。

前面讨论的是主流的 Web2.0 创作者经济 ,而如果把定义扩大到 Web3.0,事情会变得更加疯狂。340万美元的 NFT,Defi 和 DAO 的快速发展,艺术家和明星正在赚取财富,去中心化金融则在释放个体价值。虽然泡沫看起来也很多,但更大的转变正在发生,本文将在后面进一步探讨。

创作者经济进入新繁荣,有三个背景条件支撑:

更好的软件,让启动业务、和市场交易的成本降低。无论是交易平台,还是垂直工具,游戏引擎,低代码工具等,都赋予了个体更大的能量。这点全文都有讨论,不再赘述。

加密技术于DeFi、NFT的发展,将奖励创作者和有影响力的人。随着创造者市场的增长,许多工人可能会变得更像项目游牧者,而不是全职雇员。成群的人才、社区和资本已经从一个项目涌向另一个项目。DeFi,通过加密技术,允许人才和贡献者像今天的钱一样,在项目之间轻松流动。如果说DeFi和加密技术是让创造者在需要时把人和资本扣在一起的力量,降低了搜索、信息和讨价还价的成本,那么NFT就是处理商业秘密的力量,让创造者可以无缝地分享和重新混合知识产权。

这是一个个人影响力时代。在媒体、娱乐、教育、电商及金融领域,权力正在向个人转移。一个人,在改进的工具和他们自己的个人影响力的支持下,可以真正地与成熟的机构竞争眼球和金钱。将个人的影响力和现有的社会渠道转化为销售,特别是当受信任的创造者形成集体,并尝试用新的方式与支持者分享优势时。不仅在社交媒体,同样的转变也发生在公共市场投资上。SPACs是个人保荐人与投资银行一样拥有影响力的一种表现。公共股票和共同股票允许人们关注他们信任的投资人,而Composer(NB投资组合公司)将更进一步,使你可以轻松订阅你最喜欢的个人投资者的策略。

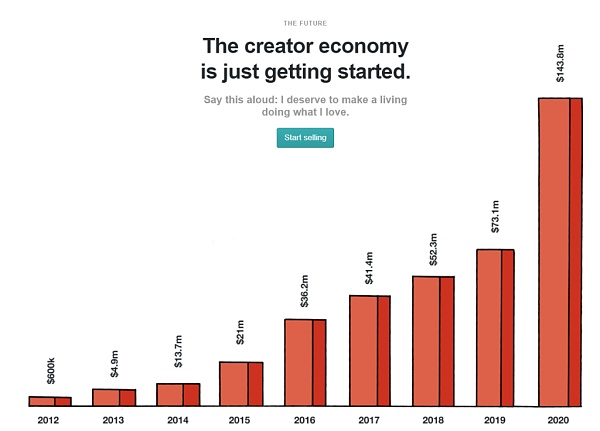

创作者经济有多大?

考虑到“创作者”一词的广泛影响,创作者经济的体量很难确切估计,从销售文档的业余爱好者到专业的视频博主,以及其他出售各种形式作品的人,都可以算在其中。根据 SignalFire 的统计,互联网上大约有 5000 万创作者。

在创作者平台方面,我们可以看到各大平台都有资金流入该领域:

据福布斯报道,表现最好的 YouTube 频道在 2019 年 6 月至 2020 年 6 月期间获得了 2.11 亿美元的收入;

世纪华通元宇宙游戏《LiveTopia》月活破4000万,Roblox平台用户数超1亿:11月23日消息,A股游戏龙头世纪华通自研的模拟类游戏《LiveTopia》月活跃用户超过4000万,日活用户峰值突破500万。这款游戏于4月28日上线元宇宙社区Roblox平台,在Roblox平台上的用户数已经超过1亿,累计访问突破6.2亿次。在元宇宙概念关联的AR/VR产业,世纪华通目前已经与深圳市时代伯乐创业投资管理有限公司、江西省发展升级引导基金联合发起设立虚拟现实产业基金,主要投向虚拟现实产业链。[2021/11/23 7:06:22]

像 Huda Kattan 或 Eleonora Pons 这样的著名 Instagram 博主每个帖子最多可以净赚 6 位数;

Substack 上的顶级作家每年可以赚取高达 100 万美元的收入;

自 2011 年以来,创作者平台 Gumroad 的创作者,在平台上售卖内容赚取了超过 4.6 亿美元的收入。

资料来源:Gumroad

在企业方面,根据Mediakix的数据 ,到 2022 年,品牌预计将在影响者营销上花费高达 150亿美元。

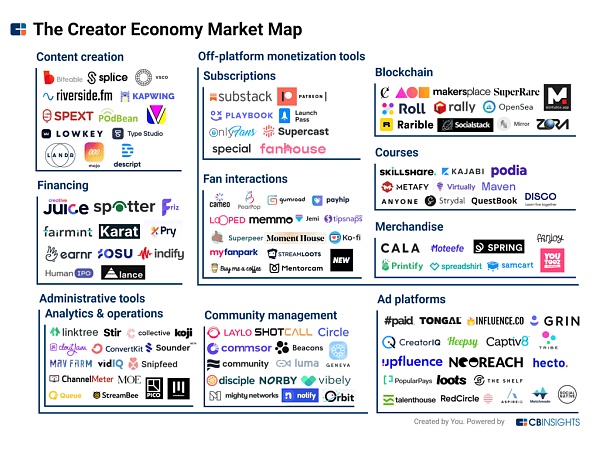

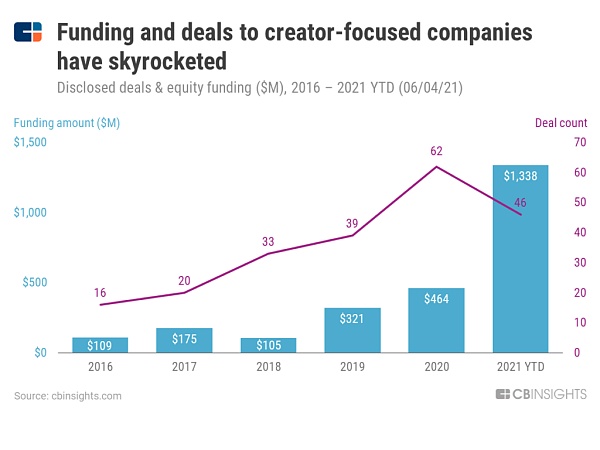

CB Insights 的mapping 包含了 125 家专注于创作者的公司,这些公司服务于创作者工作周期的每个步骤,从内容创作到平台外货币化,再到受众管理。

2021年上半年,以创作者为中心的公司获得了13亿美元融资,几乎是2020年一整年( 4.64 亿美元)的三倍。

随着对该领域的投资激增,一些公司已经跃升为独角兽或接近独角兽的地位,包括:

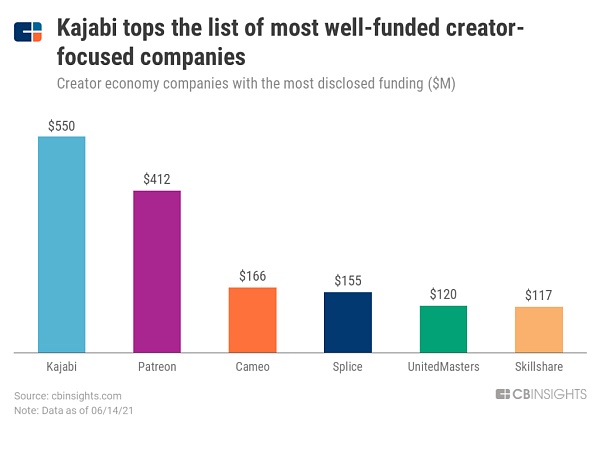

Patreon :会员平台以40亿美金筹集了1.55亿美元的 F 轮融资;

Kajabi:在线课程平台是我们市场地图上资金最多的公司,以 20亿美元的估值吸引了 5.5 亿美元的投资;

Cameo :个性化视频预定平台已获得超过 1.66 亿美元的总资金,估值为 10 亿美元;

Substack :今年超火的写作者平台,以6.5亿美元的估值共筹集了8200万美元;

VSCO:在筹集了 9000 万美元的资金后,VSCO的估值为5.5亿美元;

Splice:价值 5 亿美元的音频编辑平台,支持者包括 Union Square Ventures、True Ventures、First Round Capital 和 Lerer Hippeau Ventures。

而如果考虑一下 NFT 所代表的艺术创作者市场,规模会变得更大。过去几个月,NFT 的交易量达到了 130亿美元。这仍然是一个很新的,带有一定投机性的市场,但的确给创作者提供了真实的,通过创作获得财富的机会,并且在很大程度上降低了创作门槛。

相对应的,传统艺术收藏市场规模是4000亿美金。

创作者的工具箱

如果从创作者的使用场景来看,许多获得最多资金和关注的创造者经济公司都是为特定媒介而设计的,相当于垂直SaaS的创造者经济。

还有一些支持创作或货币化的横向公司。

Descript 用于音频和视频编辑,Patreon和Buy Me a Coffee用于订阅和支付小费,Stripe是用于支付,Stir让创作者管理他们的财务和合作,Linktree和Beacons为创作者的所有渠道提供了一个中央家园。

这些公司共同专注于帮助创作者创建、发展、管理和盈利他们的受众。这一点非常重要,单打独斗者的主要武器是他们在规模上建立关系和分发产品的能力。

用户报告美国在线券商Robinhood服务出现问题:据监测网络状况的网站DownDetector:用户报告美国在线券商Robinhood服务出现问题。(美港电讯APP)[2021/4/23 20:50:44]

比如说,开始一项付费博客业务,需要注册Substack,用Google Docs写作,用Figma制作(漂亮的)图形,用Stripe Atlas注册收款账户,用Mercury建立银行账户,在Descript上录制和编辑播客,在Anchor上发布,并在Twitter上宣传。

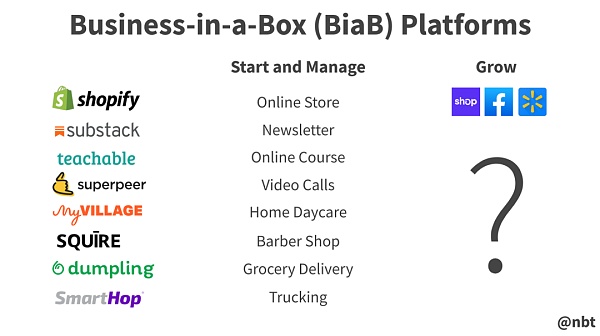

还有第三类公司,即Nikhil Basu Trivedi(NBT)所说的盒中业务("BiaB")公司,核心理念是让用户能在一个平台上建立自己的小生意。这些公司包括上面提到的一些媒体业务,但也扩展到物理世界,包括日托、杂货店,甚至是卡车运输。

这些企业为新一类数字第一的小企业主提供了令人难以置信的自由、所有权和灵活性,许多人已经利用它们为自己和家人创造了经济独立甚至是代际财富。Teachable的创始人Ankur Nagpal在推特上说,Teachable上排名前10位的创作者总共赚了1亿多美元!

创作者与看门人的博弈

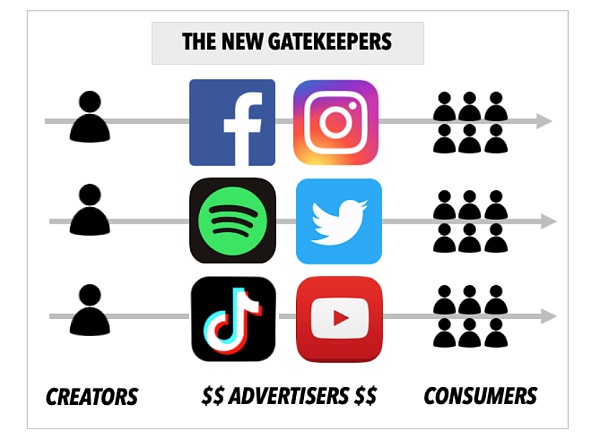

前文提到过,Web 2.0的出现重新定义了内容生产者,对内容产业进行了深度变革:内容生产者由原先的少部分专家或专业机构变成了所有人,而大型平台用分发和算法机制,基本垄断了创作者的劳动和受众接收信息的方式,成了最大的赢家。

贝索斯2011 年给亚马逊股东的信中 写过一段话。贝佐斯推出了三个看似无关的亚马逊计划——亚马逊网络服务、亚马逊物流和 Kindle 直接出版——每个计划都建立在同一个前提上:去掉看门人(gate keeper):

“我强调这些平台的自助服务性质,因为它很重要,原因我认为有些不明显:即使是善意的看门人也会减缓创新。当一个平台是自助服务时,即使是不可能的想法也可以尝试,因为没有专家看门人总是说:“这永远行不通!” 你猜怎么着——许多不可能的想法确实有效,而社会是这种多样性的受益者。”

即使是善意的守门人也会减缓创新。

互联网的承诺是消除看门人。Facebook 和 Twitter 取代了报纸编辑,Spotify 和 Soundcloud 是唱片公司,YouTube 和 TikTok 是工作室负责人。但是通过切断中间商,大型互联网平台成为了中间商。

虽然互联网给人一种允许创作者直接进入社区的错觉,但平台其实成为了新的看门人。这是由DNA里错位的激励机制决定的:这些平台是为广告商打造的,而不是为创作者和社区打造的。例如,Instagram 拥有 100% 的接受率——换句话说,Instagram 从不费心为其创作者构建工具来赚钱。

广告并不总是坏的,它们可以成为公司或创作者的货币化工具库的重要组成部分。但是,以中心为中心的商业模式是当今许多问题的根源。

创作者经济之前是注意力经济,这种模式中最有价值的商品是用户的注意力,它被认为是一种宝贵的稀缺资源。这个词是由诺贝尔奖获得者赫伯特·A·西蒙创造的,迈克尔·戈德哈伯在 1997 年进一步探索了这个概念,他写道,“经济将从基于物质的模型转变为基于注意力的模型。”

在这个模型中,用户消费的内容主要由谷歌、苹果和 Facebook 等大公司决定。而且,在这个模型中,你的注意力最终意味着这些公司的收入。我们日常生活中看似“正常”的部分会产生一些负面影响,包括被动消费、不断“需要”使用我们的信息,以及所谓的“无意识地滑动”。

要解决这个问题,需要去中心化的创作者经济,明确消费者的注意力在人,而不在平台。即弱化中介,甚至去中介。

有不少创业公司在帮助创作者提高货币化率,或直接面对粉丝,比如说,在 YouTube上,创作者每1000次视频浏览只赚取3至5美元。而Twitch的订阅费分层次,每月4.99美元、9.99美元和24.99美元。如果每个Twitch用户占一个浏览量,那么它的货币化率至少是YouTube每米收入(RPM)模式的1,000倍以上。

再进一步,Streamloots使游戏直播者能够在更高的程度上实现其超级粉丝的货币化。在Streamloots上与主播互动的平均买家每月花费26美元,而在Twitch订阅上花费6美元。对主播来说,Streamloots占总收入的62%,但只占购买者的27%。客户愿意花更多的钱来接近创作者,而不是通过订阅来显示被动支持。

加密投资平台Robinhood恢复BCH交易 仅支持BCHN网络:11月19日早间,加密投资平台Robinhood发推宣布,已恢复BCH交易服务。与此同时,官方表示仅仅继续支持已达成共识的BCHN网络。[2020/11/19 21:18:32]

订阅粉丝社区(如Mighty、Circle),付费访问创作者(如Cameo、Looped、OnlyFans),也都在帮创作者更直接变现。这样做的好处是什么呢?创作者不用再被平台算法绑架,生产大众内容,只需要生产个性化的,真正服务于自己核心粉丝的内容。

而在加密货币领域,社交代币也体现了类似的理念——

社交代币让粉丝可以直接投资于自己喜欢的偶像。并享受特定权益和偶像升值后的收益。社交代币更好地表达了社区的广度和深度。未来,我们将不再根据创作者在 Instagram 上的关注量来衡量她的影响力,而是将重点放在她的市值上。Kim Kardashian 可能会推出 $KIM 代币,流通中的 KIM 为 1000 万美元,每个交易价格为 100 美元。使 Kim 的市值达到了 10 亿美元。

今天,社交代币还未进入很多人的视野(远没有 NFT 受人关注)。但社交代币很吸引人,因为它们以独特的方式将投资、赞助和访问权结合在一起——所有这些都在一个跨平台、统一的架构中。网络的下一个时代正在从广告(从作为产品的注意力)转向个人和社区使用本地货币的数字商务。社交代币将支撑这种新的数字经济。

创作者的的中产阶级陷阱

2016年,Musical.ly的联合 CEO Alex Zhu(后来是 Bytedance 的产品副总裁)曾说,推出一个新平台就像建立一个新国家。让用户从一个经济和社会阶层僵化的成熟网络转移到一个新的网络,需要有成功的可能性——美国梦的诱惑力。此外,新的社交网络必须为所有用户创造向上的流动性,以 "确保有一个中产阶级出现"。

然而,在如今的平台上,美国梦非常明显,中产阶级却很难实现——顶级创作者得到了 6 到 8 位数的收益,但大多数创作者——“中产阶级”——却少了很多。在 OnlyFans 上,前 1% 的创作者获得了三分之一的利润,而大多数人每月收入不到 145美元。2017 年,只有 2% 的 Patreon 创作者的收入超过美国最低工资。 在Spotify,前43,000名艺术家——约占该平台人数的1.4%——获得了90%的版税,平均每个艺术家每季度可获得22,395美元。其余的300万创作者,即98.6%的艺术家,每季度每个艺术家只赚36美元。

从长远来看,这对平台来说是不可持续的。

即使在游戏领域,成功也越来越集中于少数游戏创作者。根据 EA 产品经理 Ran Mo 的文章,在 Roblox 上,即使总使用量增加,顶端的集中度也在增加:2018年,Roblox上的顶级游戏占并发用户的8-10%,而在2020年,顶级游戏占并发用户的20%至25%以上。他提出了这种集中的两个原因:缺乏参与游戏的上限,以及游戏的社会性质导致了赢家通吃的网络效应。

来源:Roblox,via Ran Mo

“当创作者平台为任何人提供成长和成功的机会时,它们就会蓬勃发展,”Li Jin 写道,“财富集中度越低,意味着潜在竞争对手挖走顶级创作者并威胁整个企业的风险就越小。”

帮助创作者在内容创作的“长尾”中蓬勃发展是各大企业创新的新机会。据《经济学人》报道,记者 Craig Morgan 去年被解雇了,但他的 Substack 有 1,000 多个付费订阅者,每人每月支付 5 美元。并非所有创作者都会带来惊人的财富,但他们起码可以依靠自己谋生。

随着新工具的出现,创作者持有的产权问题仍然存在——以及随之而来的平台本身权力结构的转变。超高人气的影响者和创作者也许会逃离大平台的控制,但其他的“中产阶级”创作者何去何从?那些潜在的创作者还会有动力去积极创作吗?

Li jin 在一篇文章中提出了 10 个解决方案,让平台增加“中产阶级”创作者。其中包括允许创作者利用超级粉丝的力量(让创作者收入不取决于粉丝规模,而是粉丝参与的深度),为创作者创造更多被动收入机会等等。

比如说,在Gumroad,一个使创作者能够销售软件、电子书、PDF和其他数字产品的电子商务网站,有一个极端的收入幂律。在2020年9月有收入的19,480名创作者中,9%的人当月收入超过1,000美元;1%的人收入超过10,000美元;只有10人(或0.05%)收入超过10万美元。虽然有显著的收入集中,但对所有创作者来说,销售代表被动收入(在产品最初创建后),允许创作者扩大收入而不额外投入时间。当收入是递增的时候,创作者能够将时间用于其他收入来源,并创造各种收入流的组合。

更重要的是,在以往由平台和算法垄断的创作者世界,创作者们为了避免“中产阶级陷阱”,不得不努力迎合平台算法、大众流行的内容偏好,这使得整个社会的文化和信息变得高度同质化,陷入信息茧房。而当作品所创造的经济价值更大程度地由创作者本身所拥有时,创作者将仅仅依靠少量深度忠实的粉丝,就可以维持良好的经济回报,而不必去时刻追随“热点”。

这对把人们从信息茧房中解放出来、促进全社会思想文化的多元和繁荣发展,具有重大的意义。而直接将“作品”和“价值”深度绑定的NFT恰好在创作者经济的革新上拥有巨大潜力。

NFT 是证明数字资产的真实性、所有权和稀缺性的加密代币。

NFT 使用户能够拥有对象,这些对象可以是艺术、照片、代码、音乐、文本、游戏对象、凭证、治理权、访问通行证、以及人们未来能想象的任何其他东西。NFT 存在于以太坊等区块链之上,以太坊是一个分散的全球计算机,由网络上的用户拥有和运营,区块链是任何人都可以访问但无人能拥有的特殊计算机。

NFT 对创作者经济产生了几个显著的改变:

NFT 将所有权放在首位,有创造力的独特想法将更有价值,因为它将完全被创作者所拥有。基于人类与生俱来的感知,拥有事物本身就是一种价值,NFT 使粉丝能够将体验与价值联系起来。创作者能够利用 NFT 创造独特的付费、与粉丝互动的方法。

NFT和智能合约有可能改变人们管理知识产权("IP")的方式。数字艺术和时尚现在拥有了可证明所有权,这也催生了更多样的艺术创作,艺术家能通过数字/区块链创作获得财富,改善生活。

NFT 改变了传统创作者经济的利益分配方式,艺术买卖平台对于艺术家的版税改革是最直接的,我们上周详细介绍过 OpenSea 这家公司,作为 NFT 领域最大的综合交易平台,平台上的每一次交易流转都能给艺术家带来分成。更进一步说,“创作者—中介—社交媒体”这条利益链中,“中介”可能会完全被消灭。

如今我们依赖于知识产权法这个钝器对创作进行保护,未来都能通过 NFT 进行。每当数字资产被使用时,创作者将获得合理的利益分配,而不是起诉的权利。

下面是几个具体的例子:

音乐。由ERC721支持的歌曲由ERC1155支持的副歌、歌词、节拍和钩子组成,可用于制作字面上的混音,自动奖励原创作者。

研究。今天,一篇研究论文的成功是由引用的数量和质量来衡量的。如果研究论文有一个NFT的支持,使其可以免费用于其他学术研究,但当它被用于商业目的时,研究者会得到报酬。

代码。如果不是纯粹的开放源代码,而是由允许重新混合和改进的NFT支持的代码块,但只要代码被用于新的商业代码,就向代码的原作者支付报酬。

图片。在网站设计或营销材料中使用的照片或插图可以支付给原创作者。

这种可能性是无穷无尽的,但使知识产权更加灵活和可再混合,所释放出的好处远远超过拥有你最喜欢的 NBA 球星的最佳扣篮片段。NFTs可以帮助建立创造者经济的中产阶级,在每次使用原创作者的作品时给予奖励,将他们的赚钱能力从劳动中解放出来,并且可以降低那些希望自由使用最佳投入以建立万亿美元上市公司的独资企业的交易成本。

Mirror——红极一时的“加密Substack”,刚刚从 A16Z 和其他公司手中筹集了超过 1000 万美元的资金,看起来更像是"加密领域的 Kickstarter+Patreon+Substack"。

乍一看,Mirror 确实很像 Substack——它有一个发布工具和一种产生收入的方式。最明显的区别是,它有很多花哨的加密货币工具来运行众筹,为你的内容生成 NFT,并获得小费和其他创收方式。

它不仅仅是去中心化的,而且自一开始就集成了加密原生货币,并通过绑定数字身份让创作者拥有更多控制和所有权。这些特性让 Mirror 自诞生起就拥有很多互联网应用所缺乏的数字原生信息载体的多重属性,包括可编程性、互操作性、可组合性、病传播性和可转移性,进而实现其价值交换的可能。

我们可以看到,它拥有:

一个独特的创作者 ID:我使用我的公共以太坊地址,通过私钥拥有,在 Mirror 上发布。

一个开放的内容数据库,与我的 ID 相连:Mirror 将内容存储在一个名为 Arweave 的去中心化存储系统上。如果 Mirror 明天关闭,我可以通过查询 Arweave 来获取由我的以太坊地址签署的帖子来访问我所有的文章。

开放的社会和经济图表:Mirror 上建立的所有重要关系都是公开存储的。向平台添加新成员是通过他们的 $WRITE 竞赛进行的,这是一个去中心化的、可公开查看的投票,现有成员的权重更高。当我与另一位作家分享我的文章收益时,或者当观众通过我的文章在众筹中购买 NFT 时,所有这些事情都通过以太坊地址签署并公开存储。任何人都可以在这些数据的基础上建立应用程序,例如,一个 “创作者的Crunchbase”,显示了每个创作者在一段时间内获得了多少资金,以及这些资金的来源。

标准:Mirror 既使用也帮助建立他们使用核心技术的开放标准。他们使用以太坊标准,如 ERC20 用于同质化代币,ERC721 用于 NFT,签名标准用于验证数据等等。其他一些领域如 NFT 销售和特许权使用费还没有标准,Mirror 正在努力建立可供他人使用的标准。而更好的标准意味着更多采用这些新技术,然后使 Mirror 受益,因为它是拥有最佳创造者经验的地方,可以利用这些技术来建立一个企业。

可以看出,拥有内容对 Mirror 的战略护城河并不重要。Mirror 的与众不同之处,并使其成为创作者的粘性产品,在于它提供了许多其他地方无法获得的建立业务的方式。Mirror 极大地降低了作为作家创建复杂的在线业务的协调成本——隐藏在看似内容平台的背后,实际上是一个集众筹、电子商务和媒体平台于一身的强大的加密支持工具。它是 Kickstarter、Patreon 和 Substack 的合体。

举一个更具体的例子,一个电影团队刚刚筹集了 200 万美元来制作一部关于以太坊的纪录片。像 Kickstarter 这样的众筹平台的捐款限额为 1 万美元,需要银行账户,并且只支持某些司法管辖区。而Mirror 的加密货币原生众筹工具有可编程的捐款限额(最高捐款超过 20 万美元),只需要一个加密货币钱包,并对任何有互联网连接的人开放。

Patrick Rivera——Mirror 的工程师,将其称之为“协议经济”。因为考虑到加密货币中普遍存在的用户体验问题,他们必须建立垂直解决方案。纵向整合使 Mirror 能够在强大的协议中建立简单有效的通道,这些协议将成为他们未来的战略护城河。

没有垂直整合的加密货币产品最终会让用户在不同的加密应用中迷失。要将用户旅程整合到一个单一的应用程序中,使加密产品能够显著改善用户体验,以推动更好的获取、参与和留存,关键是要使用开放的代码和数据标准来构建高质量的集成体验。

从?Mirror 的开放结构中可以看到,从一个出版公司到管理一个充满活力的协议经济的转变,与内容本身没有多大关系,更重要的是为团队建立开发者工具来使用他们的合约和内容工具。这是关于 SDK、API、子图和文档。他们的竞争对手将是 Stripe 和 Stir 这样的对手,而不是 Substack。可能会有多个不同的应用程序处理发布和分发,通过 Mirror 的业务层来处理诸如资金、治理、收入分割等问题。

互联网为创作者和潜在的受众群体提供了便利的匹配功能,使新媒体、短视频、各类博客、知识付费等业务蓬勃发展起来,推动文化产业经济的飞速发展。如果能通过良好的创作者经济模式和成熟的基础设施使小众文化领域可持续发展起来,这一长尾市场总体贡献的经济价值或许也不容小觑。

区块链和 NFT 为其提供了一些好处和新的探索方向,例如去中心化的激励机制能够降低获客成本,创作者可以通过向忠实粉丝发行社交代币的激励方式提高用户粘性,甚至将版权的一部分收益权分配到社区,推动社区共创模式。市场透明度可赋予创作者调控市场的能力,让他们从依赖平台驱动的版权变现模式真正过渡到自己主导的变现模式。未来创作作品也可能成为社交入口,且在生命周期不同阶段展现多功能属性。

但不得不提及的是,这些畅想目前在现实中也存在一些阻碍:简单锚定某个 NFT,存在被复制、修改、删除的可能,不能抵御剽窃、盗版攻击;缺乏对 NFT 声明权属的清晰定义,意味着 NFT 的价值来源不明确,对市场带来潜在风险;也有可能导致出现“劣币驱逐良币”,让原创者被迫降低利润,违背创建高质量文创社区的初衷;有关原创纠纷、法律冲突的解决机制仍然依赖第三方平台通过设置账户体系和客户条款来约束,与中间平台有关的个人隐私泄露等风险也就仍然是痛点。

总而言之,人们追随人,而不是追随公司。大公司长期以来拥有优势,因为建立规模化产品需要所有的协调。因此,他们获得了不成比例的利润份额。甚至像Substack和TikTok这样的创造者经济平台也将创造者本身视为商品化的供应。而现在一切在发生改变,我们认为内容创作和加密经济的汇合将意味着创作者本身将获得最大的利润份额。我们很高兴看到更多的个人将平台商品化,而不是平台将人商品化。

Reference

https://www.algorand.com/resources/blog/nfts-creator-economy-on-algorand

https://digitalnative.substack.com/p/roblox-airtable-and-the-building

https://digitalnative.substack.com/p/social-tokens-and-creator-centric

https://hbr.org/2020/12/the-creator-economy-needs-a-middle-class

Rise of the 10X Classhttps://www.drorpoleg.com/nfts-and-the-future-of-work/

内容:Jessie , Penny

编辑:海外独角兽团队

排版:Jessie

2021年9月7日,SEC在不给予任何解释的情况下,对Coinbase的借代产品Lend发出诉讼警告,表示已经其认定为证券类别的投资合同,意味着这款产品必须要走证券审批流程.

1900/1/1 0:00:00自9月8日以来,木头姐十次减持特斯拉股份,总共出售了超过97万股,价值约7.68亿美元。这意味着她在一个月内已出售了逾五分之一的持股.

1900/1/1 0:00:001.金色硬核 | 去中心化的四个层级今天,谷歌、微软和亚马逊共同托管60%的互联网,仅亚马逊就占到33%,包括了最受欢迎和最依赖的web2服务.

1900/1/1 0:00:00历史不会重演,但总会惊人的相似。这句老生常谈的话放在加密市场中似乎格外的应景,纵观加密市场不长不短的十余年发展历程,我们能够发现很多影响这个行业发展走向的大事件大都发生在下半年,其中又以第四季度更为集中.

1900/1/1 0:00:00本文由高承实原创,授权金色财经首发。——在CCF YOCSEF郑州“区块链技术未来应用的主战场在哪?”上的发言从金融角度,区块链在数字金融领域的发展也难言成功,比如数字人民币系统就基本没有采用区块链.

1900/1/1 0:00:002021年9月,中国人民银行联合最高法院、最高检察院及其它部委发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,该《通知》首次提出.

1900/1/1 0:00:00